Поняття кредитного портфеля банку та його характеристика

Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

Методи оцінки вартості кредитного портфеля банку

Характеристика методів управління вартістю кредитного портфеля

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

Особливості управління вартістю кредитного портфеля в умовах кризи

Розробка методології оцінки вартості кредитного портфеля банку

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

Груповий метод визначення резерву для позабалансової кредитної заборгованості

Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

Навигация

Характеристика методів управління вартістю кредитного портфеля

Управління вартістю кредитного портфеля банку

190474

знака

11

таблиц

59

изображений

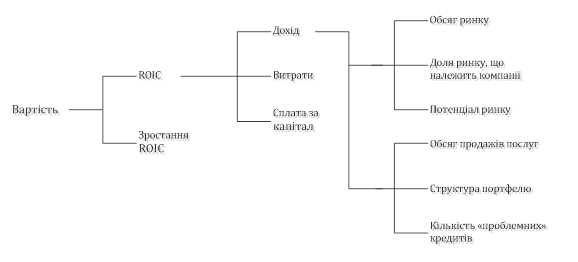

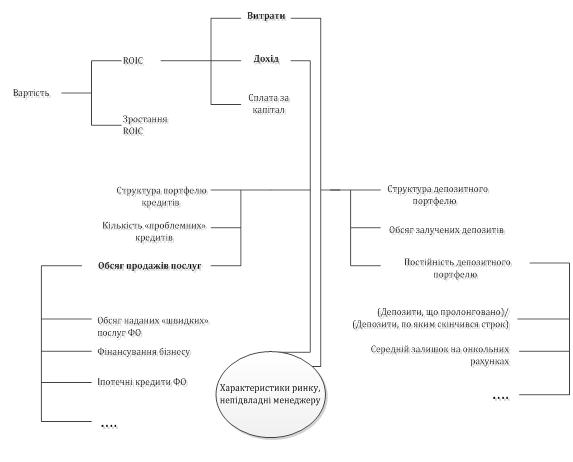

1.4 Характеристика методів управління вартістю кредитного портфеля

Система показників менеджменту кредитного портфеля включає такі блоки: загальний стан кредитного портфеля; характеристика кредитного портфеля з погляду кредитного ризику; характеристика кредитного портфеля з погляду дохідності. Формули аналізу стану і динаміки кредитного портфеля наведені в табл. 1.2.

Таблиця 1.6

Система показників аналізу кредитного портфеля банку [69]

| Показники | Формула | Динаміка показника | |||

| усього | у тому числі за рахунок: | ||||

| Чисельника | Знаменника | ||||

| 1. Загальний стан кредитного портфеля | |||||

| 1. Обсяг кредитного портфеля (КП) | КП | ΔКП = КП1 – КП0 Темп зростання (Тзр)

Темп приросту: Тпр – 100 Абсолютне значення 1 % приросту: | |||

| 2. Питома вага кредитного портфеля в активах банку | Середній розмір |

|

|

| |

| 2. Характеристика кредитного портфеля з погляду кредитного ризику | |||||

| 3. Співвідношення власних коштів банку (ВК) та кредитного портфеля |

|

|

|

| |

| 4. Коефіцієнт покриття класифікованих кредитів (КРкл) основним капіталом банку (Косн) |

|

|

|

| |

| Показники | Формула | Динаміка показника | |||

| усього | у тому числі за рахунок: | ||||

| Чисельника | знаменника | ||||

| 5. Частка класифікованих кредитів у загальному обсязі кредитного портфеля |

|

|

|

| |

| 6. Частка своєчасно несплачених кредитів за процентами та основною сумою (КРпр) в обсязі КП |

|

|

|

| |

| 7. Коефіцієнт збитковості КП | Збитки за кредитами

|

|

|

| |

| 3. Аналіз кредитного портфеля з погляду захисту від можливих втрат | |||||

| 8. Коефіцієнт забезпеченості втрат за позичками (В) |

|

|

|

| |

| 9. Коефіцієнт забезпеченості витрат за рахунок резервів банку на покриття збитків (РЗ) |

|

|

|

| |

| 4. Характеристика кредитного портфеля з погляду дохідності | |||||

| 10. Рентабель-ність кредитних операцій К9 |

|

|

|

| |

| 11. Дохідність кредитного портфеля К10 |

|

|

|

| |

За своєю сутністю вартісно-орієнтована стратегія підприємства є узагаль-неною та інтегрованою моделлю, що спрямовує діяльність суб'єкта господарю-вання на підвищення його вартості на базі наявного потенціалу (економічних ресурсів) інституту господарювання. Ефективність корпоративної стратегії діс-тає свій прояв у здатності реалізувати принцип корпоративної рівноваги між суб'єктами підсистеми корпоративного самоуправління (загальні збори акціо-нерів, спостережні ради) і суб'єктами виконавчої підсистеми (найманий менед-жмент) за напрямом прийняття економічних рішень, що обґрунтовують страте-гію.

Таким чином, вартісно-орієнтований підхід при управлінні кредитним портфелем банку повинен бути спрямований на підвищення вартості прибуткового кредитного портфелю, тобто одночасно, як на підвищення вартості дохідного кредитного портфеля банку так і на зменшення вартості витратного кредитного портфеля банку.

При цьому, враховуючи часову дискретність руху обсягів витратного та доходного кредитних портфелів (1 банківський день), характеристики сумарних показників кредитного портфелю потрібно складати на рівні щоденних сум з дискретністю сум та відсоткових ставок, розрахованих щоденно:

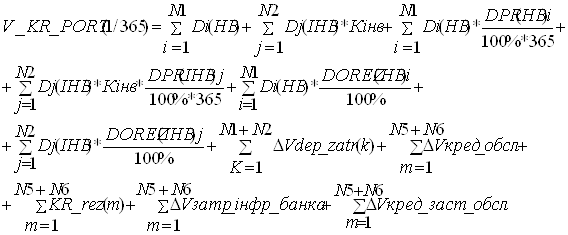

1) Щоденну вартість витратного кредитного портфеля з приведенням коштів в операціях з іноземною валютою до гривневого еквіваленту (по поточному курсу іноземної валюти до національної валюти) можна представити у вигляді наступного рівняння (V_KR_PORT(1/365)):

(1.2)

(1.2)

де N1 – кількість залучених поточних та строкових депозитних коштів клієнтів та інших банків в національній валюті;

N2 – кількість залучених поточних та строкових депозитних коштів клієнтів та інших банків в іноземній валюті;

Di(HB) – суми залучених поточних та строкових депозитних коштів клієнтів та інших банків в національній валюті;

Dj(IHB) – суми залучених поточних та строкових депозитних коштів клієнтів та інших банків в іноземній валюті;

Кінв – поточний курс іноземної валюти до національної валюти;

DPR(HB) – річна ставка залучення депозитних коштів в національній валюті в %;

DPR(ІHB) – річна ставка залучення депозитних коштів в іноземній валюті в %;

DOREZ(HB) – поточна відсоткова ставка зовнішнього страхування залучених депозитів в національній валюті на коррахунку в НБУ;

DOREZ(ІHB) – поточна відсоткова ставка зовнішнього страхування залучених депозитів в іноземній валюті на коррахунку в НБУ;

KR_rez – поточна сума спеціального резерву на відшкодування кредитного ризику виданих кредитів;

DVdep_zatr – щоденний обсяг поточних витрат банку на залучення та обслуговування депозитних ресурсів (оплата праці та діючої інфраструктури);

DVkred_обсл – щоденний обсяг поточних витрат банку на заключення кредитних угод та обслуговування виданих кредитів (оплата праці та діючої інфраструктури);

DVkred_заст_обсл – щоденний обсяг поточних витрат банку на обслуговування застави по виданим кредитам (оплата праці та діючої інфраструктури);

DVзатр_інф_банка – щоденний обсяг поточних витрат банку на обслуговування інформаційної мережі обліку та аналізу в банку залучених депозитів та виданих кредитів (оплата праці та діючої інфраструктури);

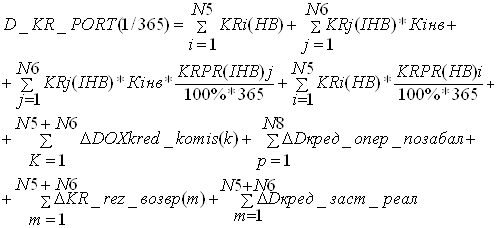

2) Щоденну вартість доходного кредитного портфеля з приведенням коштів в операціях з іноземною валютою до гривневого еквіваленту (по поточному курсу іноземної валюти до національної валюти) можна представити у вигляді наступного рівняння (D_KR_PORT(1/365)):

(1.3)

(1.3)

де N5 – поточна кількість виданих кредитів банком в національній валюті;

N6 – поточна кількість виданих кредитів банком в іноземній валюті;

KRi(HB) – суми виданих кредитів клієнтам та іншим банкам в національній валюті;

KRj(IHB) – суми виданих кредитів клієнтам та іншим банкам в іноземній валюті;

KRPR(HB) – річна ставка по виданим кредитам в національній валюті в %;

KRPR(ІHB) – річна ставка по виданим кредитам в іноземній валюті в %;

DKR_rez_возвр – поточна сума повернення частки спеціального резерву на відшкодування кредитного ризику виданих кредитів при погашенні кредиту чи зміні його рівня ризикованості;

DDkred_заст_реал – щоденний обсяг поточних надходжень в банк від реалізації застави по простроченим кредитам, сумнівним до повернення (за судовим рішенням та аукціонною реалізацією);

DDОХ_кред_коmis – щоденний обсяг поточних надходжень в банк від комісійних послуг по обслуговуванню надаваємих та наданих кредитів;

DD_кред_опер_позабал – щоденний обсяг поточних надходжень в банк комісійних послуг по позабалансовим кредитним операціям (гарантії та інші);

2) Щоденну вартість прибуткового кредитного портфеля з приведенням коштів в операціях з іноземною валютою до гривневого еквіваленту (по поточному курсу іноземної валюти до національної валюти) можна представити у вигляді наступного рівняння (PRIB_KR_PORT(1/365)):

![]() (1.4)

(1.4)

при цьому щоденний прибуток кредитного портфелю э функцією щоденної динаміки N1,N2,N5,N6 – кількості угод по залученню та поверненню депозитних коштів банком та кількості угод по наданню та поверненню кредитів, а також умов відсотків за користування депозитами та наданими кредитами і зовнішніх умов регулювання резервів (обов’язкових та резервыв кредитного ризику).

За результатами кожного дня можна прогнозувати норму дивідендної доходності акціонерного капіталу за рахунок прибутковості кредитного портфелю за формулою(з врахуванням податку на прибуток 25%):

(1.5)

(1.5)

Такий прогноз можна робити на різних інтервалах (тиждень, місяць) за формулою прогнозу (для N - днів):

(1.6)

(1.6)

Якщо розрахунковий прогнозний рівень дивідендної дохідності акціонерного капіталу за рахунок експлуатації кредитного портфелю, отриманий по алгоритму (1.2) – (1.6) є достатнім для виплати дивідендів акціонерам за ринковою вартістю капітала та ще є джерелом нарощення власного капіталу банку за рахунок прибутку розподіленого в нарощування акціонерного капіталу(ринкової вартості акцій), то діяльність депозитно-кредитного менеджменту банку може бути визнана успішною.

Практично всі параметри кредитного портфеля, які входять до витратної вартості портфеля та доходної вартості портфеля є регулюємими, тому для їх використання необхідна спеціальна математична модель облікової політики банку, яка щоденно надає необхідний комплекс вихідних даних для розрахунків по формулам (1.2) – (1.6).

РОЗДІЛ 2 ДІАГНОСТИКА ЕФЕКТИВНОСТІ УПРАВЛІННЯ ВАРТІСТЮ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ

2.1 Ідентифікація кредитного портфеля банку

ПАТ КБ «Хрещатик» - це універсальна кредитна системна установа, яка діє у всіх регіонах України і здійснює комплексне обслуговування клієнтів — резидентів і нерезидентів України — з метою одержання прибутку на підставі затвердженого Статуту і відповідно до чинного законодавства України.

Ліцензії банку:

1. реєстрація в НБУ № 172 від 19.05.93;

2. банківська ліцензія НБУ № 158 від 29.12.01 на право здійснення всіх видів банківських послуг та письмового дозволу № 158-8 від 25.09.09;

3. ліцензії Державної комісії з цінних паперів та фондового ринку (ДКЦПФР) на проведення:

дилерської діяльності — ліцензія серії АВ № 189869 від 29.12.06 до 30.12.11;

брокерської діяльності — ліцензія серії АВ № 189871 від 29.12.06 до 30.12.11;

андеррайтингу — ліцензія серії АВ № 189870 від 29.12.06 до 30.12.11;

депозитарної діяльності зберігача цінних паперів - ліцензія серії АВ № 189868 від 29.12.06 до 30.12.11;

діяльності з управління цінними паперами - ліцензія серії АВ № 43024 від 15.08.08 до 15.08.13;

4. ліцензія Міністерства фінансів України № 187398 серії АВ від 22.09.06 на здійснення операцій з торгівлі придбаними у населення та прийнятими у заставу ювелірними та побутовими виробами з дорогоцінних металів і дорогоцінного каміння;

5. ліцензія ДКЦПФР № 189868 серії АВ від 29.12.06 на виготовлення виробів з дорогоцінних металів та дорогоцінного каміння органогенного поход-ження, напівдорогоцінного каміння; на торгівлю виробами з дорогоцінних ме-талів та дорогоцінного каміння органогенного походження, напівдорогоцінного каміння;

6. свідоцтво участника Фонду гарантування вкладів фізичних осіб № 19 від 03.06.02 про реєстрацію банку у Реєстрі банків - учасників (тимчасових учасників) Фонду. Реєстраційний № 20 від 02.09.99.

Форма власності — відкрите акціонерне товариство (у 2010 році перере-єстроване в публічне акціонерне товариство). Дата створення — 19 травня 1993 р. Зареєстровано як товариство з обмеженою відповідальністю Комерційний банк сприяння розвитку підприємництва "Згода". У серпні 1998 р. на підставі рішення Зборів учасників зареєстровано зміни до Статуту банку, який став на-зи-ватися Комерційний банк сприяння розвитку міського господарства і підпри-ємництва "Хрещатик". З 2000 р. — Відкрите акціонерне товариство Комерцій-ний банк «Хрещатик», з 2009 року – публічне акціонерне товаристо (ПАТ).

Пріоритетні напрями діяльності банку [76]:

· забезпечення комплексного обслуговування клієнтів різних форм власності;

· подальший розвиток корпоративного та роздрібного бізнесу;

· забезпечення перспективними високопродуктивними та надійними інформаційними (автоматизованими) банківськими системами і продуктами;

· поширення присутності банку на міжнародному фінансовому ринку;

· розвиток ринку муніципальних, корпоративних цінних паперів;

· розвиток філіальної мережі;

· розвиток інвестиційного бізнесу;

· розвиток банківських продуктів, пов’язаних з використанням як національної, так і міжнародних платіжних систем.

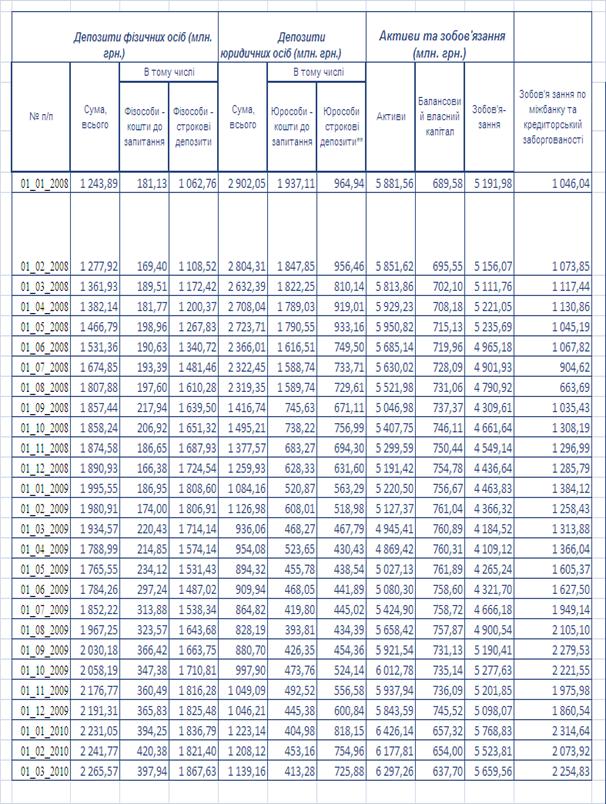

Станом на 01.01.2008 року (за 2007 рік) ПАТ КБ „Хрещатик” займав наступні рейтингові місця в 2-й групі банків України за розподілом Національного банку України по обсягам агрегатів валюти балансу, займаючи наступні відносні частки фінансів банківської системи України»

- Обсяг валюти активів балансу – 5 881,56 млн.грн.( 24 місце – 1,048%);

- Обсяг власного капіталу – 711,9 млн.грн.( 27 місце – 0,968%);

- Обсяг кредитно-інвестиційного портфеля – 4 634,7 млн.грн.( 24 місце 1,003%);

- Обсяг резервів на кредитні ризики – 27,71 млн.грн. (0,81% КІП);

- Обсяг поточних і строкових депозитів фізичних осіб – 1 243,9 млн.грн.( 24 місце – 0,821%);

- Обсяг поточних і строкових депозитів юридичних осіб – 2 902,0 млн.грн.( 15 місце – 2,06%);

- Обсяг балансового прибутку – 50,05 млн.грн. (21 місце – 0,805%);

- Прибутковість статутного капіталу – 9,21 % (56 місце);

- Прибутковість активів балансу – 0,851 % (72 місце);

Станом на 01.01.2009 року (за 2008 рік) ПАТ КБ „Хрещатик” займав наступні рейтипнгові місця в 2-групі банків України за розподілом Національного банку України по обсягам агрегатів валюти балансу, займаючи наступні відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 5 220,5 млн.грн.( 33 місце – 0,585%);

- Обсяг власного капіталу – 752,8 млн.грн.( 36 місце – 0,609%);

- Обсяг кредитно-інвестиційного портфеля – 4 084,6 млн.грн.(33 місце 0,538%);

- Обсяг резервів на кредитні ризики – 39,64 млн.грн. (1,17% КІП);

- Обсяг поточних і строкових депозитів фізичних осіб – 1 995,55 млн.грн.( 24 місце – 0,984%);

- Обсяг поточних і строкових депозитів юридичних осіб – 1 084,3 млн.грн.( 39 місце – 0,487%);

- Обсяг балансового прибутку – 72,35 млн.грн. (18 місце – 0,97%);

- Прибутковість статутного капіталу – 12,405 % (32 місце);

- Прибутковість активів балансу – 1,386 % (27 місце);

Станом на 01.01.2010 року (за 2009 рік) ПАТ КБ „Хрещатик” займав наступні рейтингові місця в 2-групі банків України за розподілом Національного банку України по обсягам агрегатів валюти балансу, займаючи наступні відносні частки фінансів банківської системи України:

- Обсяг валюти активів балансу – 6 426,14 млн.грн.( 28 місце – 8,98%);

- Обсяг власного капіталу – 548,6 млн.грн.( 40 місце – 0,451%);

- Обсяг кредитно-інвестиційного портфеля – 4 916,07 млн.грн.( 25 місце – 0,774%);

- Обсяг резервів на кредитні ризики – 172,164 млн.грн. (4,22% КІП);

- Обсяг поточних і строкових депозитів фізичних осіб – 2 231,05 млн.грн.( 23 місце – 1,127%);

- Обсяг поточних і строкових депозитів юридичних осіб – 1 223,14 млн.грн.( 27 місце – 0,688%);

- Обсяг балансового прибутку – - 86,17 млн.грн. (130 місце );

За результатами рейтингового аналізу можна зробити наступні висновки по динаміці розвитку ПАТ КБ «Хрещатик» у 2007 -2009 роках:

- за обсягами валюти балансу банк з 24 місця у 2007 році (5,8 млрд.грн.) змістився на 28 місце у 2009 році(6,24 млрд.грн.);

- за обсягами чистого прибутку банк з 21 місця у 2007 році (50,05 млн. грн.) змістився на 130 місце за результатами 2009 року зі збитком в (6,17) млн.грн., який утворився за рахунок витрат на створення резер-ву на кредитний ризик у сумі (- 172, 16) млн.грн.;

В Додатку Д приведені систематизовані баланси ПАТ КБ «Хрещатик» за 2006 – 2009 рр., в Додатку Е приведені систематизовані звіти про фінансові результати діяльності ПАТ КБ «Хрещатик» за 2006 – 2009 рр.

В Додатку Ж приведені результати аналізу розвитку та фінансової результати діяльності ПАТ КБ «Хрещатик» за 2006 – 2009 рр.

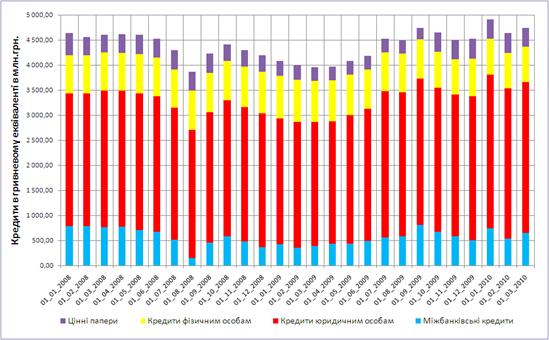

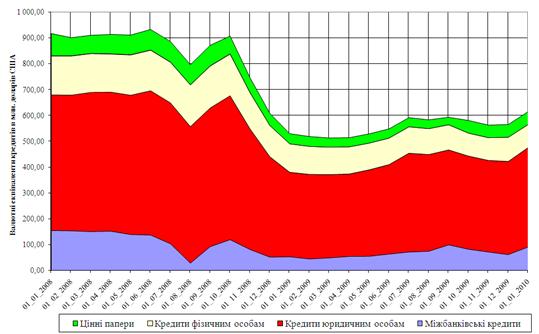

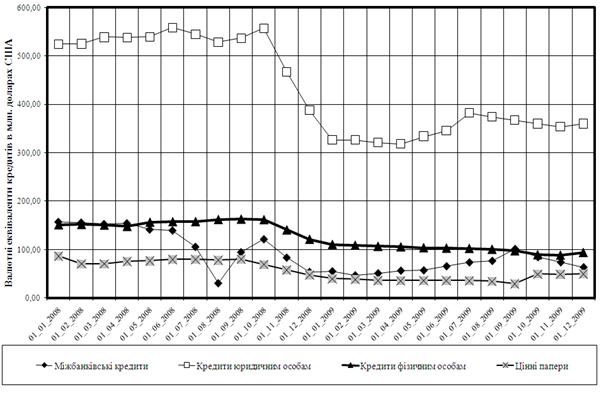

На рис.2.1 - 2.2 наведена динаміка та структура складових кредитно інвестиційного портфелю ПАТ КБ «Хрещатик» в гривневому еквіваленті та в валютному еквіваленті (долари США) для складових: кредити, надані юридичним особам; кредити, надані фізичним особам; міжбанківські кредити;кредитування цінних паперів.

Представлення КІП банку в валютному еквіваленті (рис.2.4) дозволяє прослідити вплив різкої девальвації національної валюти в листопаді – грудні 2008 року (наслідки світової фінансової кризи) та обсяги кредитного портфеля.

Рис. 2.1 Динаміка та структура гривневого еквіваленту кредитно інвести-ційного портфелю ПАТ КБ «Хрещатик» у 2007 – 2009 роках

Рис. 2.2 Динаміка та структура валютного еквіваленту (в доларах США) кредитно-інвестиційного портфелю ПАТ КБ «Хрещатик» у 2007 – 2009 роках

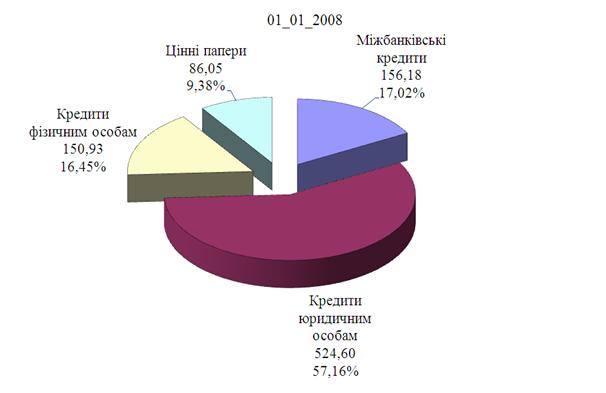

Рис.2.3. Структура кредитно – інвестиційного портфелю (валютний еквівалент в млн.$) ПАТ КБ «Хрещатик» станом на 01.01.2008 року

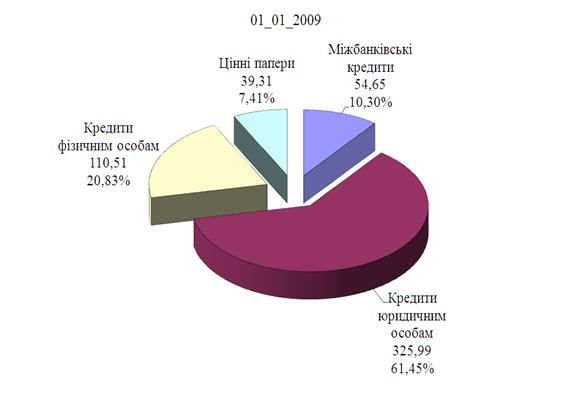

Рис.2.4 Структура кредитно – інвестиційного портфелю (валютний еквівалент в млн.$) ПАТ КБ «Хрещатик» станом на 01.01.2009 року

Рис.2.5 Структура кредитно – інвестиційного портфелю (валютний еквівалент в млн.$) ПАТ КБ «Хрещатик» станом на 01.01.2010 року

Як показує спільний аналіз графіків, наведених на рис.2.3 -2.5, кредитний портфель ПАТ КБ «Хрещатик» характеризується наступною динамікою структури:

1. Питома вага кредитів юридичним особам з рівня 57,16% у 2007 році зросла до рівня 61,45% у 2008 році та додатково зросла до рівня 62,4% у 2009 році. При цьому обсяги валютних еквівалентів кредитів ЮО з рівня 524,6 млн.$ у 2007 році різко зменшились до рівня 326,0 млн.$ у 2008 році та зросли до рівня 384,2 млн.$ у 2009 році.

2. Питома вага кредитів фізичним особам з рівня 16,45% у 2007 році зросла до рівня 20,83% у 2008 році та знизилась до рівня 14,5% у 2009 році. При цьому обсяги валютних еквівалентів кредитів ФО з рівня 150,9 млн.$ у 2007 році різко зменшились до рівня 110,5 млн.$ у 2008 році та додатково зменшились до рівня 89,44 млн.$ у 2009 році.

3. Питома вага міжбанківських кредитів іншим банкам з рівня 17,02% у 2007 році зменшилась до рівня 10,3% у 2008 році та зросла до рівня 15,0% у 2009 році. При цьому обсяги валютних еквівалентів кредитів МБК з рівня 156,2 млн.$ у 2007 році різко зменшились до рівня 54,65 млн.$ у 2008 році та зросли до рівня 92,3 млн.$ у 2009 році.

Рис.2.6 Динаміка складових кредитно-інвестиційного портфелю ПАТ КБ «Хрещатик» у 2007 - 2009 роках

Рис.2.7 Динаміка складових валютного еквіваленту (в млн.доларів США) кредитно-інвестиційного портфелю ПАТ КБ «Хрещатик» у 2007 - 2009 роках

Таким чином, наслідками впливу світової фінансової кризи 2008 -2009 рр. на кризу в банківській системі України, яка супроводжувалась девальвацією національної валюти та зниженням обсягів кредитних ресурсів і, відповідно, обсягів кредитних портфелів, для банку ПАТ КБ «Хрещатик» є (рис.2.6 -2.7):

1. Зниження обсягів валютного еквіваленту кредитно-інвестиційного портфеля з рівня 917,76 млн. $ станом на 01.01.2008 до мінімального кризового рівня 514,0 млн.$ станом на 01.03.2009 та часткового відновлення обсягів до рівня 592,6 млн. $ станом на 01.03.2010;

2. Зниження питомої ваги кредитування фізичних осіб та міжбанківського кредитування і відповідним зростанням питомої ваги обсягів кредитування юридичних осіб з 57,2% до 62,4% (+5,2%).

На рис.2.8. - 2.11 наведені побудовані в дипломному дослідженні графіки кредитів, кредитних ресурсів та ставок доходності кредитів і витратності де-позитів, які повинні бути закладені в автоматизовану банківську систему еконо-мічного аналізу доходності та витратності всіх операцій банку за щоденними алгоритмами, викладеними в розділі 1 дипломного дослідження.

Рис.2.8 Динаміка осереднених на базі місяці кредитних річних ставок за кредитами в національній та іноземній валютах в кредитному портфелі ПАТ КБ «Хрещатик» у 2007 -2009 роках

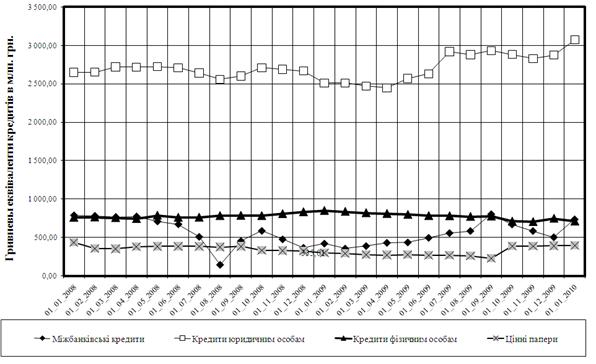

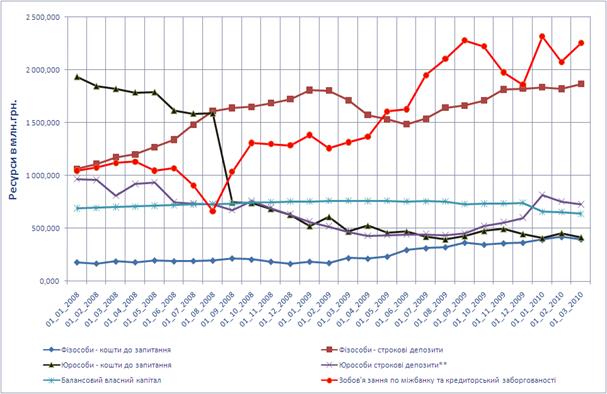

Рис.2.9 Динаміка обсягів залучених та запозичених ресурсів депозитного портфелю ПАТ КБ «Хрещатик» у 2007 - 2009 роках

Рис.2.10 Динаміка осереднених на базі місяці депозитних річних ставок вартості залучених ресурсів в національній та іноземній валютах в ресурсному портфелі ПАТ КБ «Хрещатик» у 2007 -2009 роках

Рис.2.11 Динаміка осереднених на базі місяці депозитних річних ставок вартості запозичених міжбанківських ресурсів в національній та іноземній валютах в ресурсному портфелі ПАТ КБ «Хрещатик» у 2007 -2009 роках

2.2 Організаційно-методичне забезпечення управління вартістю кредитного портфеля банку

Організаційно для управління кредитним портфелем в комерційному банку створюються:

1. Кредитний комітет

2. Комітет по ресурсам

3. Департамент управління ризиками

Організаційно –методичне забезпечення управління вартістю кредитного портфелю банку спирається на класифікаційний операційно – довідковий облік виданих кредитів та залучених ресурсів в облікових реєстрах аналітичних рахунків згідно «Плану рахунків в комерційних банках України» - щоденний облік:

- дата видачі кредиту чи залучення депозиту (відкриття чи поповнення рахунку);

- визначена річна ставка доходності кредиту чи ставка сплати за залучений депозит;

- поточна сума на рахунку на яку нараховуються відсотки;

- алгоритм нарахування відсотків (щоденний чи щомісячний);

- алгоритм нарахування відсотків за вихідні дні;

- розрахункова дата нарахування відсотків для щомісячного алгоритму;

- розрахункова дата повернення кредиту в банк чи повернення банком ресурсу клієнту;

- ознака строковості кредиту для рознесення в таблицю ліквідності;

- ознака типу депозиту для створення поточного обов’язкового резерву на коррахунку в НБУ;

- ставка нарахування обов’язкового резерву на залучений депозит;

- ознака клієнта (банк, підприємство –юридична особа, приватний підприємець, фізична особа);

- валюта виданого кредиту чи залученого депозиту;

- ознака класифікації кредиту для відповідного нарахування поточної суми необхідного резерву на кредитні ризики;

- ознака пролонгованості чи простроченості кредиту;

Для управління кредитним портфелем в банку, окрім даних первинного обліку кредитів в системі «Кредитні операції» АБС обліку та управління бан-ком використовується статистична звітність згідно «Правил організації статис-тичної звітності, що подається до Національного банку України»:1. Форма N 302 (місячна) - Звіт про класифіковані кредитні операції та сформовані резерви за кредитними операціями

Зазначена інформація банків використовується для визначення заборгованості за кредитними операціями, відповідно до яких нараховується резерв на можливі втрати. Розподіл кредитної заборгованості за категоріями ризику здійснюється згідно з параметрами аналітичного обліку на підставі рішень кредитного комітету банку.

2. Форма N 310Д (щоденна) - Звіт про суми і вартість кредитів (у процентах річних)

3. Форма N 310 (місячна) - Звіт про суми і процентні ставки за наданими кредитами та залученими депозитами (контрагенти і рахунки)

4. Форма N 350Д (щоденна) - Звіт про суми і вартість депозитів (у процентах річних)

5. Форма N 360 (місячна) - Звіт про зобов'язання за залученими коштами (за класифікаціями контрагентів і рахунків)

6. Форма N 381 (місячна) - Довідка про залучені кошти та їх залишки на кореспондентському рахунку

7. Форма N 604 (місячна) - Звіт про формування резерву на відшкодування можливих втрат за кредитними операціями

8. Форма N 631 (декадна) - Звіт про структуру активів та пасивів за строками

В табл.2.1 – 2.3 наведені побудовані в дипломному дослідженні типові таблиці вихідних даних для розрахунку доходних, витратних та прибуткових показників вартості кредитного портфелю.

Таблиця 2.1

Структурований за характерними кредитними ставками кредитний портфель ПАТ КБ «Хрещатик»

Таблиця 2.2

Систематизовані та осереднені річні відсоткові ставки за характерними кредитами кредитного портфелю та залученими і запозиченами депозитами ресурсного портфелю ПАТ КБ «Хрещатик»

Таблиця 2.3

Систематизовані та осереднені обсяги характерних груп залучених та запозичених ресурсів(депозитів) ресурсного портфелю ПАТ КБ «Хрещатик»

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев