Поняття кредитного портфеля банку та його характеристика

Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

Методи оцінки вартості кредитного портфеля банку

Характеристика методів управління вартістю кредитного портфеля

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

Особливості управління вартістю кредитного портфеля в умовах кризи

Розробка методології оцінки вартості кредитного портфеля банку

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

Груповий метод визначення резерву для позабалансової кредитної заборгованості

Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

Навигация

Особливості управління вартістю кредитного портфеля в умовах кризи

Управління вартістю кредитного портфеля банку

190474

знака

11

таблиц

59

изображений

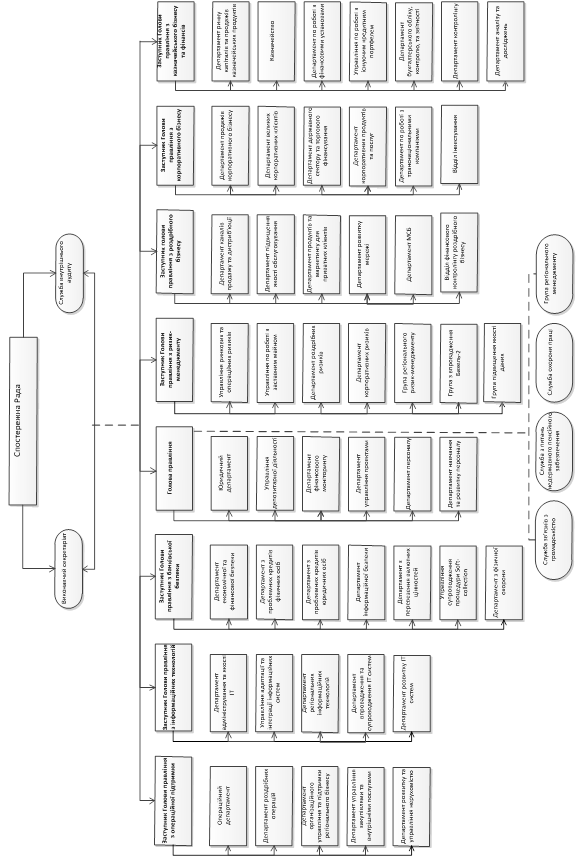

3.1 Особливості управління вартістю кредитного портфеля в умовах кризи

Світова фінансова криза 2008 року досягла фінансової системи України на початку жовтня 2008 року. Наслідками впливу світової фінансової кризи на діяльність банківської системи України стала девальвація курсу національної валюти з рівня 4,84 грн./1 долар США на середину вересня 2008 року до рівня 7,9 грн./1 долар США на середину грудня 2008 року(див. рис.3.1). З 1 січня 2009 року курс національної валюти стабілізувався на рівні 7,7 грн./1 долар США, зріс до рівня 8,0 грн./1 долар США у жовтні 2009 року та поступово знизився до рівня 7,9 грн./1 долар США на початок 2 кварталу 2010 року.

Рис. 3.1 Динаміка курсу національної валюти(грн./ 1 долар США) у 2007 – 2009 роках

Наслідками впливу різкої девальвації національної валюти України був ажіотажний відтік депозитів в національній та іноземній валюті з системи комерційних банків, який дестабілізував попит та пропозицію на ринку міжбанківських кредитів України, що реалізувалось в динамічних стрибках та змінах довготермінових трендів ставок на міжбанківські кредити в національній та іноземній валютах:

1. Як показує аналіз ставок міжбанківських кредитів в іноземній валюті за період 2008 -2009 рр. (див.рис.Л.2 Додатку Л) з стабільного рівня у 4,0% ставка міжбанківських кредитів з початку вересня 2008 року почала зростати за рахунок відсутності необхідних обсягів валюти на ринку (при нейтральній позиції НБУ на ринку) до максимального рівня 11 – 11,5% на початок жовтня 2008 року.

Поступово з рівня 6,0% у листопаді 2008 року ставка міжбанківських кредитів в іноземній валюті з темпом в -0,5% на місяць знизилась до рівня 0,5% у травні 2009 року та застабілізувалась на рівні 0, 3 - 0,5% до кінця 2009 року.

Основними причинами зниження ставки та попиту на міжбанківські валютні кредити в банківській системі України стали направлені дії регулятора – НБУ та дії регуляторів – національних банків в іноземних державах:

- зниження ставки рефінансування та, відповідно, ставок на кредити в євро та доларах США на ринках іноземних банківських систем нижче 1,0%;

- заборону /обмеження НБУ на валютне кредитування населення в Україні;

- заборону / обмеження НБУ на валютне кредитування юридичних осіб в Україні, які не мають джерел валютних надходжень.

Відповідно, комерційні банки України знизили валютне кредитування для інших банків тільки на рівні свопу (тимчасового обміну валютного кредиту, як застави, на кредит в національній валюті), через низьку доходність.

2. Як показує аналіз ставок міжбанківських кредитів в національній валюті за період 2008 -2009 рр. (див.рис.Л.1 Додатку Л) з рівня 5,0% станом на початок вересня 2008 року розпочалось систематичне підняття ставок до рівня 55,0% станом на середину грудня 2008 року.

Масове міжбанківське стабілізаційне кредитування НБУ комерційних банків України знизило станом на початок 2009 року ставки міжбанківського кредитування в національній валюті до рівня 22,5%.

Після повторного стрибка ставок міжбанківського кредитування в націо-нальній валюті до рівня 60-65% річних (по окремим 1-2 денним кредитам став-ки досягли 90-110% річних) масове влиття коштів націоналізації державою комерційних банків України поступово знизило на початок травня 2009 ставки міжбанківського кредитування в національній валюті до рівня 5,0% річних, та після цього ставки стабілізувались на рівні 4,5- 6,0% річних до кінця 2009 року.

Основною причиною описаного характеру трендів ставок міжбанківсь-кого кредитування стали направлені дії регулятора – НБУ по приведенню у відповідність обсягу національної валюти з рівнем відтоку коштів депозитів в банківській системі та рівнем стагнації економіки України, визваним кризою попиту в експортно-орієнтованих галузях економіки з боку світового ринку.

Падіння попиту на продукцію підприємств України з боку світового рин-ку, який значно втратив платоспроможність, визвало зупинку чи ліквідацію підприємств в Україні та зниження як кредитного попиту в національній валюті з боку підприємств, так і вимушене зниження попиту на кредити в національній валюті з боку населення, у якого різко знизився рівень платоспроможності в результаті девальвації національної валюти та різкого росту цін.

Як показують результати аналізу динаміки ставок строкових депозитів в національній та іноземній валюті на протязі 2008 року (див.рис.Л.3-Л.4 Додатку Л), комерційні банки з жовтня 2008 року до кінця 2008 року, стримуючи ажіотажний відток депозитів із банків, підняли середньозважені ставки доходу депозитів:

- в національній валюті з рівня 13,5% до рівня 20,0%;

- в іноземній валюті з рівня 8,5% до рівня 11,5%.

В результаті середньозважені ставки поточних та строкових залучених депозитів фізичних та юридичних осіб (див.рис.Л.3 Додатуку Л), які визнача-ють, в основному, вартість кредитних ресурсів з жовтня 2008 року по 1 січня 2009 року зросли:

- в національній валюті з рівня 11,0% до рівня 17,5 -18,0%;

- в іноземній валюті з рівня 6,0% до рівня 8,0 – 8,5%.

При цьому стан волатильності (відхилення від математичного очікування тренду) ставок депозитів при різкому зростанні конкурентної боротьби банків за депозити клієнтів значно зріс, що суттєво знизило ймовірність прогнозу ставок ресурсів та , відповідно, визвало введення додаткових складових ризиків в ставки надаваємих кредитів.

Як показує аналіз впливу Національного банку України на депозитний ринок (див.табл.Додатку К) на протязі 2008 -2009 років, інструмент норматив-ного регулювання рівня обов’язкового резервування ресурсів використовувався в наступних напрямках:

- НБУ не стримував депозитну масу в національній валюті, встановив-ши «нульові» ставки резервування на поточні та строкові залучені кошти юридичних, фізичних осіб та банків в національній валюті;

- рівень резервування строкових депозитів юридичних та фізичних осіб в іноземній валюті зріс з 3,0% до 4,0%;

- рівень резервування поточних депозитів юридичних та фізичних осіб зріс з рівня 5,0% до 7,0%;

- додатоково з 22 грудня 2008 року було введене резервування коштів в іноземній валюті, залучених у банків-нерезидентів, на рівні 2,0%.

Окрім цього, Національним банком було прийняте рішення про збері-гання коштів обов’язкових резервів на окремому рахунку в НБУ, тобто банки виводили кошти резервів з обсягів необхілного «платіжного вікна» та створю-вали необхідний платіжний резерв на коррахунку в НБУ без права використан-ня коштів обов’язкового резерву, тобто від 2,0% до 7,0% залучених коштів в іноземній валюті не працювали на ринку кредитів.

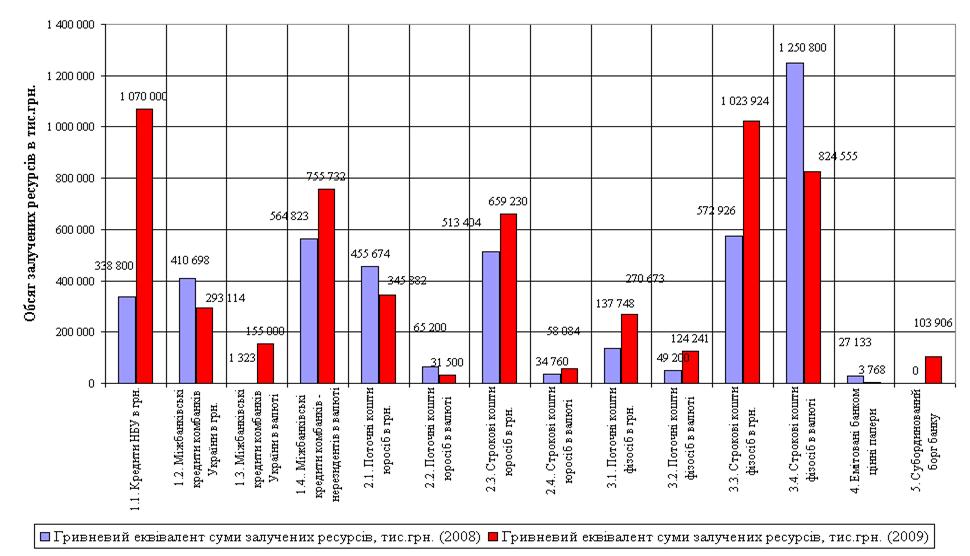

Рис.3.2 Динаміка рівня складових ресурсногопортфелю ПАТ КБ «Хрещатик» у 2008 – 2009 рр.

Як показує спільний аналіз графіків, наведених на рис.3.2, при порівнняні структур ресурсних портфелів ПАТ КБ „Хрещатик” у грудні 2008 року та у грудні 2009 року виявлено, що:

- банк у 2009 році значно наростив обсяги запозичених кредитів НБУ в національній валюті під ставку 17,0%, але на міжбанківському ринку кредитів в національній валюті на кінець 2009 року ставка знизилась до 7-10%, тобто довгострокові кредити НБУ стали надто витратними;

- банк у 2009 році суттєво знизив обсяг залучених валютних депозитів під ставку 10-11% річних та компенсував їх нарощенням обсягів залучених депозитів в національній валюті під ставку 18-20% річних;

- банк у 2009 році суттєво знизи обсяги поточних коштів клієнтів під ставку 0,25-0,5% річних та компенсував їх додатковим залученням довгостро-кових коштів банків – нерезидентів під ставку 4,5 – 6,03 %..

- нарощення платних зобов”язань в балансу банку на +1 млрд.грн. у 2009 році відносно 2008 року виконанно за рахунок нарощування відносно «доро-гих» (по ставці кредитування) коштів міжбанківського ринку.

Таким чином, працюючи в період наслідків світової фінансової кризи, ПАТ КБ „Хрещатик” , в умовах відпливу залучених коштів юридичних осіб та населення (фізичних осіб) провів їх компенсаційну заміну на більш витратну ресурсну базу, що і виявляє запропонована модель щоденного розрахунку витратності ресурсного портфелю, який є джерелом кредитів в кредитному портфелі банку.

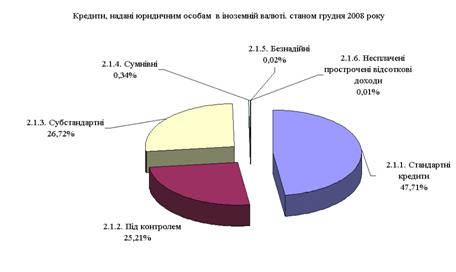

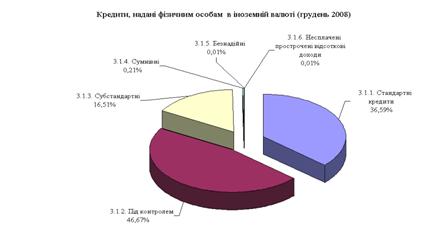

Другим наслідком впливу світової фінансової кризи на діяльність банку став більш ризикований стан кредитного потрфелю банку (див.рис. 3.3 3.5), що привело до масового переміщення наданих кредитів із ризикового стану «під контролем» в ризиковий стан «субстандартний» та значне нарощення обсягів кредитів в ризикових станах «сумнівний» та «безнадійний»

.

|

|

|

|

|

|

Рис. 3.3 Динаміка структури ризикованості кредитів в національній на іноземній валютах, наданих юридичним особам у грудні 2008 та грудні 2009 рр. в ПАТ КБ «Хрещатик»

|

|

|

|

|

|

Рис. 3.4 Динаміка структури ризикованості кредитів в національній на іноземній валютах, наданих фізичним особам у грудні 2008 та грудні 2009 рр. в ПАТ КБ «Хрещатик»

Рис.3.5 Динаміка рівня складових кредитного портфелю ПАТ КБ «Хрещатик» у 2008 – 2009 рр.

Як показує спільний аналіз графіків, наведених на рис.3.3 - 3.5, при порівнянні структур кредитних портфелів ПАТ КБ „Хрещатик” у грудні 2008 року та у грудні 2009 року виявлено, що:

- банк суттєво наростив у 2009 році обсяги наданих міжбанківських кре-дитів в національній валюті, але станом на кінець 2009 року ставки міжбанків-ського ринку різко зменшились, в результаті чого доходи від міжбанківського кредитування в національній валюті стали на 50% менше, ніж у 2008 році;

- банк суттєво наростив у 2009 році обсяги наданих міжбанківських кре-дитів в іноземній валюті, але станом на кінець 2009 року ставки міжбанківсько-го ринку різко зменшились, в результаті чого доходи від міжбанківського кре-дитування в іноземній валюті стали на 80% менше, ніж у 2008 році;

- банк суттєво наростив у 2009 році обсяги наданих кредитів в національ-ній валюті юридичним особам, але станом на кінець 2009 року ставки ринку кредитування в національній валюті суттєво зменшились, в результаті чого до-ходи від кредитування юридичних осіб зросли на 60% менше, ніж рост обсягів кредитів.

Таким чином, працюючи в період наслідків світової фінансової кризи, ПАТ КБ „Хрещатик” , в умовах заборони НБУ на кредитування в іноземній ва-люті юридичних та фізичних осіб, які не мають доходів в іноземній валюті, пе-ремістив основну питому вагу кредитного портфелю в кредитування в націо-нальній валюті, але стагнація промисловості України та падіння платіжного попиту населення визвали відсутність попиту на кредити в умовах підвищених вимог банків до обсягу та стану застав, що привело к загальному зниженню ставок кредитування і доходів від кредитування, виявлене запропонованою моделлю щоденного розрахунку доходності кредитного портфелю банку.

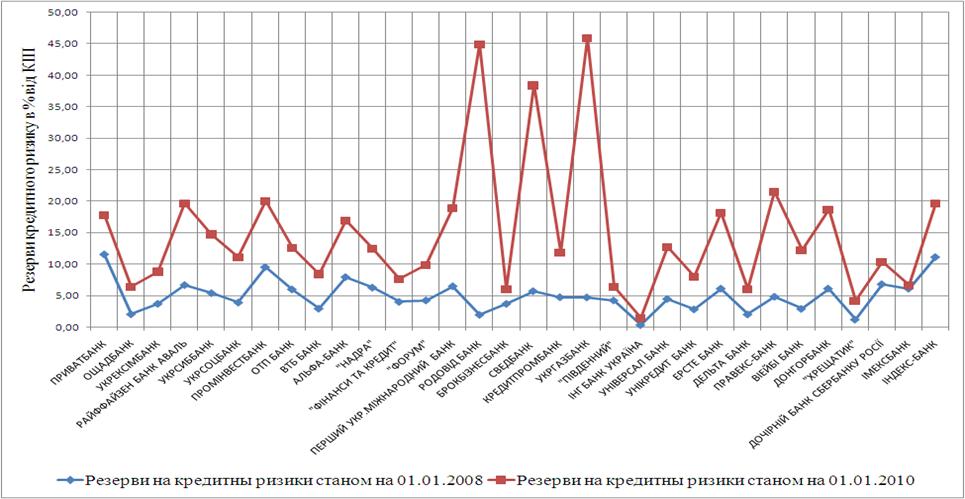

Погіршенняи якості кредитних портфелів та зростання ризику дефолтів кредитопозичальників принудило банки до різкого підняття рівня резервів кре-дитного ризику з середньогог рівня 5,0% станом на 01.01.2008 року (докизовий стан) до середнього рівня 15,2% станом на 01.01.2010 (кризовий стан) – див. рис.3.6.

Рис.3.6 Порівняльний аналіз середніх обсягів резервування кредитного ризику портфелю кредитів в перших 25 комерційних банках рейтингу БС України станом на 01.01.2008 та 01.01.2010

Подорожчання з жовтня 2008 року ресурсної бази в комерційних банках та її суттєве скорочення за рахунок ажіотажного зняття клієнтами депозитних коштів привело до 2-х ефектів на кредитному ринку та в кредитних портфелях комерційних банків:

- різке зниження платоспроможності населення та уповільнення чи зупинка розширенного відтворення на підприємствах юридичних осіб визвало масове неповернення кредитів та несплату відсотків за їх користування;

- згідно з методологією ризикованості кредитів вони були переміщені банками в більш ризиковані категорії та під них почали створюватися підвищенні резерви на кредитні ризики (див рис.3.10);

- падіння будівельного ринку та масова зупинка будівництва визвала різке зниження вартості застав у вигляді недобуваного будівництва практично до «нуля», що також змусило банки змінити умови в кредитних договорах та додатково сформувати резерви на кредитні ризики за рахунок доходів банку. Враховуючи зростання ставок вартості кредитних ресурсів, комерційні банки в 4 кварталі 2008 року підняли ставки кредитування(рис.Л.5 - Л.8 Додатку Л):

- в національній валюті з середньозваженого рівня 17,0 % станом на початок жовтня 2008 року до рівня 25,0 -28,0% станом на початок 2009 року;

- в іноземній валюті з середньозваженого рівня 11,0 % станом на початок жовтня 2008 року до рівня 11,9 – 12,2% станом на початок 2009 року;

На протязі 2009 року, враховуючи динаміку змін вартості кредитних ресурсів, ставки кредитування змінилися як (див.рис.Л.5 -Л.8 Додатку Л):

- по іноземній валюті з рівня 8,0% на початок 2009 рокупоступово зросли до рівня 10,0% на кінець 2009 року;

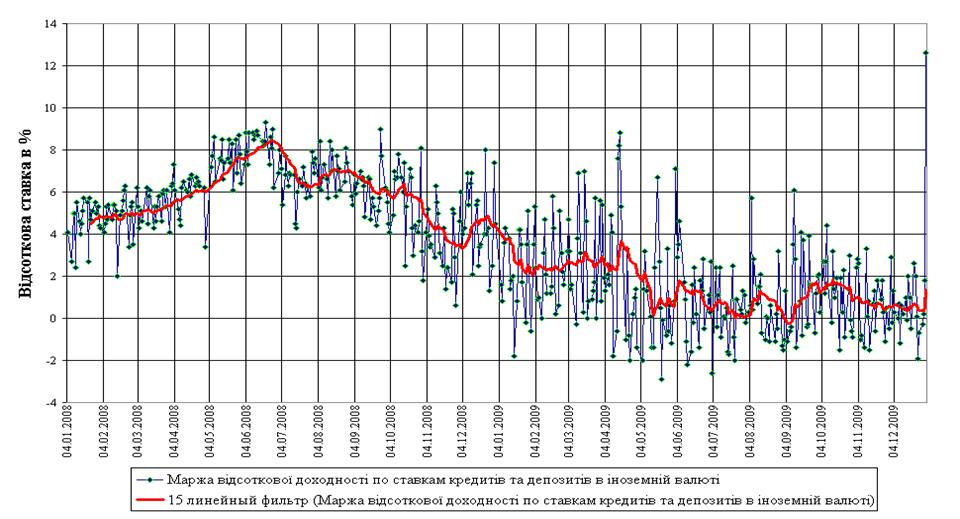

- по національній валюті з рівня 25,0% на початок 2009 року зросли до рівня 32% у лютому та після падіння до 18% у середині 2009 року знов зросли до рівня 22,0% на початок 2010 року. Аналіз динаміка маржі середньозважених ставок кредитів та депозитів в національній валюті та іноземній валютах в докризовий, кризовий та післякри-зовий періоди наслідків світової фінансової кризи у 2008 - 2009 рр. показав (див.рис.3.7 -3.8):

1. Кредитування в національній валюті:

- дохідний рівень ставок маржі вартості кредитів та кредитних ресурсів з рівня 5,0% на початок 2008 року в докризовому періоді зріс до рівня 7,0% на початок жовтня 2008 року;

- в активну фазу кризи з жовтня 2008 року рівень маржі з 7,0% зріс до рівня 12-15% на протязі грудня 2008 – лютого 2009 року;

- після значного зниження рівня маржі до рівня 5,0% станом на середину 2009 року він знов зріс до рівня 7,5% станом на кінець 2009 року;

2. Кредитування в іноземній валюті:

- дохідний рівень ставок маржі вартості кредитів та кредитних ресурсів з рівня 4,0% на початок 2008 року в докризовому періоді зріс до рівня 8,0% на середину 2008 року після чого знизився до рівня 4,0% станом на початок активної фази кризи;

- в активну фазу кризи з жовтня 2008 року рівень маржі з 4,0% знизився поступово до рівня 1,0% станом на середину 2009 року та знов знизився до рівня 0,5% станом на кінець 2009 року. Таким чином, в післякризовому періоді 2009 року станом на початок 2010 року:

- валютне кредитування в Україні для банків практично стало нерента-бельним в умовах заборони валютного кредитування населення та юридичних осіб, які не мають джерел доходів в іноземній валюті;

- дохідність кредування за рахунок пропорційного зростання ставок вартості депозитних джерел та ставок вартості кредитів в національній валюті в Україні практично повернулась на докризовий рівень рента-бельності.

Рис.3.7 Динаміка маржі середньозважених ставок кредитів та депозитів в національній валюті в докризовий, кризовий та післякризовий періоди наслідків світової фінансової кризи у 2008 - 2009 рр.

Рис.3.8 Динаміка маржі середньозважених ставок кредитів та депозитів в іноземній валюті в докризовий, кризовий та післякризовий періоди наслідків світової фінансової кризи у 2008 - 2009 рр.

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев