Навигация

Управління вартістю ПАО "Райффайзен Банк Аваль"

75351

знак

11

таблиц

6

изображений

Міністерство освіти і науки України

Національна металургійна академія України

Факультет економіки та менеджменту

Кафедра менеджменту

Курсова робота

На тему: «Управління вартістю ПАО Райффайзен Банк Аваль»

РЕФЕРАТ

Курсова роботу містить 5 рисунків, 7 таблиць, 8 формул, 4 додатки.

Об’єктом дослідження курсової роботи є Публічне Акціонерне Товариство «Райффайзен Банк Аваль».

Предметом дослідження курсової роботи є оцінка вартості комерційного банку, аналіз системи, що керує створенням вартості банку та надання рекомендацій по вдосконаленню цієї системи.

Метою курсової роботи є розкриття особливостей вартісного управління та спроба вдосконалення системи управління комерційного банку із урахуванням особливостей згаданої теорії управління.

У курсовій роботі використовуються наступні методи: метод фінансових коефіцієнтів, метод дисконтування грошових потоків; методи класичної логіки, аналіз та синтез, статистичні методі аналізу.

У курсовій роботи проведено оцінку стану ринку банківських послуг України, проаналізовано фінансове становище ПАТ «Райффайзен Банк Аваль»; також у курсовій роботі проведено оцінку внутрішньої вартості комерційного банку ПАТ «Райффайзен Банк Аваль», визначені принципи проведення оцінювання компаній як активів та вироблені рекомендації щодо покращення системи мотивації персоналу у ПАТ «Райффайзен Банк Аваль» у відповідності до системи управління вартістю банку.

ВАРТІСТЬ, КОМЕРЦІЙНИЙ БАНК, ВАРТІСНЕ УПРАВЛІННЯ, ГРОШОВІ ПОТОКИ.

ВСТУП

Ця курсова робота описує основні принципи та методи теорії вартісного управління компанією, що діє в умовах ринкової економіки, на прикладі комерційного банку ПАТ «Райффайзен Банк Аваль».

Актуальність обраної теми полягає у необхідності поступового розвитку корпоративної культури менеджменту українських компаній із залученням нових теоретичних розробок та практичного досвіду західних та вітчизняних компаній. Згадана теорія вартісного управління є гармонійним поєднанням фінансового менеджменту, стратегічного управління компанією, теорій мотивації та багатьох інших галузей менеджменту. Емпірично підтверджені результати впровадження вартісного способу мислення у систему управління компанії підтверджують доцільність теорії та її високе практичне значення. Метою курсової роботи є розкриття особливостей вартісного управління та спроба вдосконалення системи управління комерційного банку із урахуванням особливостей згаданої теорії управління.

Об’єктом дослідження є Публічне Акціонерне Товариство Райффайзен Банк Аваль. Предметом дослідження роботи є оцінка вартості комерційного банку, системи управління цією вартістю та надання рекомендацій по вдосконаленню системи.

Основними задачами, які стоять перед роботою, є:

— вивчення характеристики ПАТ «Райффайзен Банк Аваль» та банківського ринку України;

— проведення фінансового аналізу ПАТ «Райффайзен Банк Аваль»;

— висвітлення основ теорії оцінки компаній та управління вартістю комерційних організацій;

— аналіз системи управління вартістю банку;

— проведення оцінки поточної внутрішньої вартості ПАТ «Райффайзен Банк Аваль»;

— надання рекомендацій по вдосконаленню управління банком з урахуванням результатів вирішення попередніх задач.

Основними методами, що будуть використані у процесі реалізації цієї курсової роботи, є:

— метод фінансових коефіцієнтів;

— метод дисконтування грошових потоків;

— методи класичної логіки, аналіз та синтез;

— статистичні методі аналізу.

1 АНАЛІТИЧНА ЧАСТИНА

1.1 Характеристика ПАТ «Райффайзен Банк Аваль»

Публічне акціонерне товариство «Райффайзен Банк Аваль» було зареєстровано у Національному банку України 2 березня 1992 року. Тоді компанія мала назву Акціонерний поштово-пенсійний банк «Аваль». Центральний офіс компанії зареєстровано за адресою: Україна, м. Київ, вул. Лєскова, 9.

Нижче наводяться основні показники діяльності банку станом на 31 грудня 2009 року (згідно даних бухгалтерського обліку). Статутний капітал банку становив 2 419 935 тис. грн. (24 419,935 млн. звичайних акцій та 50 млн. привілейованих акцій); разом із сформованими резервами, емісійними різницями, прибутками минулих та поточних періодів загальний обсяг власного капіталу банку становив 5 312 935 тис. грн. Загальний обсяг балансових активів склав 54 048 003 тис. грн., у т.ч.: кредитно-інвестиційний портфель – 48 724 527 тис. грн., ліквідні активи – 7 530 532 тис. грн., основні засоби та нематеріальні активи – 2 973 000 тис. грн. (сума перелічених активів перевищує валюту балансу через формування резервів під знецінення кредитів на суму 9 597 294 тис. грн. за контрактивними рахунками).

Загальний обсяг отриманих чистих процентних доходів банку за 4 квартали 2009 року склав 4 287 797 тис. грн., чистий комісійних дохід – 1 163 878 тис. грн. Фінансовий результат банку за чотири квартали склав (2 019 070 тис. грн.): такий негативний показник обумовлений тим, що банк відповідно до вимог НБУ за 2009 рік сформував резервів під знецінення кредитів на загальну суму 5 497 025 тис. грн.

Станом на 31 грудня 2009 року штат працівників банку складався з 17491 співробітника.

ПАТ «Райффайзен Банк Аваль» є компанією, що належить до міжнародного банківського холдингу Райффайзен Інтернаціональ Банк-Холдинг АГ (РБГ). Станом на 31 грудня 2006 року консолідований баланс бізнес-групи склав 205 млрд. євро. У свою чергу, ця група є членом іншої банківської групи, асоціації кооперативних банків Європи Unico Banking Group. Ассоціація має більше 170 млрд. евро власного капіталу та сукупний баланс у 3 334 млрд. євро. Станом на 31 грудня 2009 року 95,93% акцій Райффайзен Банк Аваль належали РБГ.

Згідно критеріїв резидентної приналежності банківського капіталу НБУ, ПАТ «Райффайзен Банк Аваль» є комерційним банком з іноземними інвестиціями. До 25 вересня 2006 року банк мав назву Акціонерний поштово-пенсійний банк «Аваль».

Банк має один з найширших переліків послуг, що надаються клієнтам та контрагентам. Далі наводиться перелік груп послуг для клієнтів різних сегментів:

— для корпоративних клієнтів (підприємства з річним обігом у більш ніж 5 млн. євро):

1) комплекс послуг з управління грошовими потоками (cash-management): включає окрім традиційного розрахунково-касового обслуговування також різні типи еквайрінгу, контроль платежів регіональних та структурних підрозділів клієнта, автоматичний розподіл ресурсів компанії між підрозділами;

2) фінансування бізнесу: лізинг, фінансування основних та оборотних засобів, надання гарантій, проектне фінансування, надання послуг овердрафту на поточному рахунку клієнта;

3) депозитні продукти;

4) операції з цінними паперами: кастодіальні послуги, андерайтинг, купівля-продаж цінних паперів за дорученням клієнта, документарні операції (врахування та авалювання векселів, акредитиви);

5) юридичні консультації, пошук іноземних партнерів для купівлі-продажу бізнесу.

— для клієнтів малого та середнього бізнесу:

1) розрахунково-касове обслуговування;

2) фінансування бізнесу: експрес-кредитування;

3) інвестиційне кредитування, фінансування поповнення оборотних коштів у вигляді кредитної лінії;

4) депозитні послуги.

— для приватних клієнтів:

1) депозитні послуги;

2) поточні рахунки;

3) кредитні картки;

4) послуги для держателів платіжних карток;

5) грошові перекази, продаж та інкасування чеків, обмін валют;

6) споживче кредитування;

7) надання депозитних сейфів.

Банк має широку мережу відділень: станом на 2009 рік їх кількість склала 1139 одиниць. Для клієнтів всіх сегментів на території України працює 2615 банкоматів. Клієнтська база юридичних осіб станом на 1 вересня 2009 року складала 233 тис. клієнтів, база фізичних осіб – 4711 тис. клієнтів.

Банк підтримує кореспондентські відносини з 201 банком світу, активно бере учать у клірингових операціях між фінансовими установами України та світу.

Також банк має дві дочірні компанії: КУА «Райффайзен Аваль» та Лізингову компанію «Райффайзен Лізинг Аваль» (щодо останньої: частка на ринку лізингу України – 9%).

ПАТ «Райффайзен Банк Аваль» посідає вагоме місце у банківський системі України. Нижче наводяться показники часток банківського ринку України для досліджуваного банку:

— 5,82% від активів системи;

— 7,73% від депозитів системи;

— 6,61% від балансового капіталу системи.

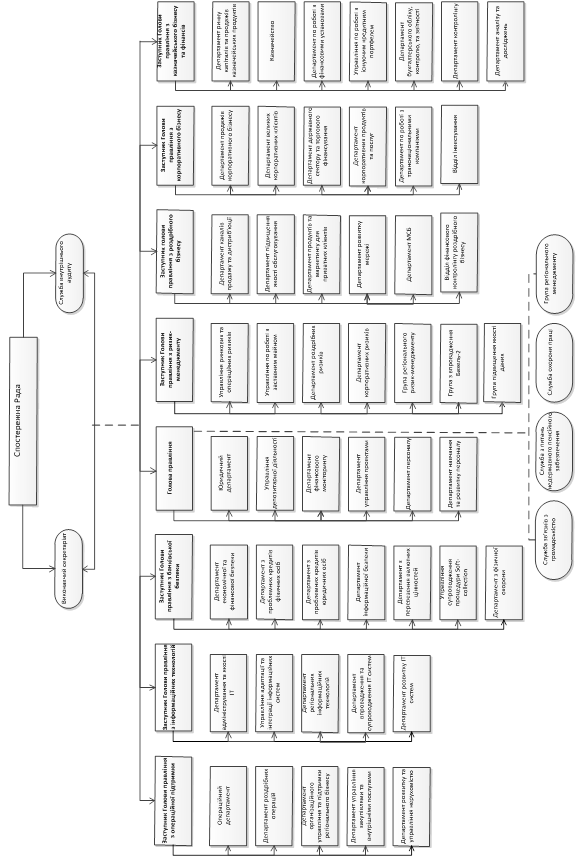

Организаційна структура банку має гібридний характер. Вище керівництво банку складається з трьох рівнів: Загальні збори акціонерів, Спостережна Рада та Правління банку. Спостережна Рада складається з шести членів, представників материнської групи банку. Правління банку у свою чергу складається з Голови правління банку та восьми його заступників. Заступники голови відповідають за управління діяльністю банку по окремих напрямах, перелік приводяться нижче:

— корпоративний бізнес;

— транснаціональні корпорації;

— казначейський бізнес, фінанси та бухгалтерія;

— операційна підтримка;

— банківська безпека;

— роздрібний бізнес;

— управління ризиками;

— інформаційні технології.

Нижче на рис. 1.1 наводиться схема організаційної структури банку.

Для більш повноцінного сприйняття стану ПАТ «Райффайзен Банк Аваль» необхідним є наведення невеликого опису ринку банківських послуг України.

Досить довгий час банківський сектор характеризувався інтенсивним зростанням, схильністю до зовнішніх запозичень, сильною конкуренцією, спричинену зокрема поширеною присутністю іноземних банківських установ, та всебічним розповсюдженням та полегшенням доступу до банківських послуг загалом. Ситуація змінилася у четвертому кварталі 2008 року, коли банківський сектор потрапив у свою турбулентну фазу із приходом економічної кризи. За період з жовтня 2008 року по липень 2009 з банківської системи спостерігався відтік депозитів у розмірі 20% пасивів по системи в цілому. До того ж, ліквідність банків було підірвано блокуванням зовнішніх запозичень через надто стрімку девальвацію гривні та високий рівень ризиків, що a priori був притаманний системі та що досяг піку у кризовий момент.

На даний момент банківська система знаходиться у своїй перехідній фазі, коли одночасно і економічна система переглядає свої відносини із банками, і самі банки намагаються проводити комплексну реорганізації своїх внутрішніх структур та системи роботи з клієнтами.

Рис. 1.1 — Організаційна структура управління ПАТ «Райффайзен Банк Аваль»

Станом на 1 січня 2010 року в Україні налічувалось 15 банків, у які НБУ було введено тимчасову адміністрацію. Задля пом’якшення дії системної банківської кризи НБУ почав впроваджувати деякі види превентивних заходів, такі як мораторій на виконання вимог кредиторів у деяких банках, зниження резервних вимог до вкладів у гривні та проведення політики рефінансування великих системних банків.

Внаслідок зниження рівня ліквідності на даний момент в Україні банки мають обмежені можливості кредитування, із метою захисту населення та банків від валютних ризиків повністю заборонено споживче кредитування у іноземній валюті. Загалом, баланс банківської системи України скоротився на 10%, від жовтня 2008 року до жовтня 2009 року.

Нижче наводиться діаграма, що зображує розподіл сил на банківському ринку України за вартістю активів станом на 01.10.2009 року:

Також інформативно нижче у таблиці 1.1 наведено основні дані по діяльності банківського ринку України за період 2004-2009 років:

Таблиця 1.1 Дані банківського ринку України

| Рік | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Сукупні активи, млн. євро | 19 604,70 | 37 347,30 | 51 148,20 | 80 787,00 | 85 413,20 | 81 190,70 |

| річний приріст, % | 23,80 | 90,50 | 37,00 | 57,90 | 5,70 | -4,94 |

| у % до ВВП | 41,00 | 50,50 | 62,50 | 83,20 | 97,60 | 115,97 |

| Сукупні кредити, млн. євро | 12 272,80 | 24 016,60 | 36 884,30 | 57 541,50 | 67 608,30 | 68 928,28 |

| річний приріст, % | 20,50 | 95,70 | 53,60 | 56,00 | 17,50 | 1,95 |

| у % до ВВП | 25,70 | 32,50 | 45,10 | 59,20 | 77,30 | 98,45 |

| Кредити приватним підприємствам, млн. євро | 10 097,00 | 18 402,80 | 25 061,90 | 36 581,80 | 42 423,70 | 43 808,66 |

| річний приріст, % | 14,30 | 82,30 | 36,20 | 46,00 | 16,00 | 3,26 |

| у % до ВВП | 21,10 | 24,90 | 30,60 | 37,70 | 48,50 | 62,57 |

| Кредити домогосподарствам, млн. євро | 2 022,70 | 5 613,70 | 11 809,50 | 20 951,10 | 25 184,60 | 20 519,11 |

| річний приріст, % | 50,00 | 17,50 | 110,40 | 77,40 | 20,20 | -18,53 |

| у % до ВВП | 4,20 | 7,60 | 14,40 | 21,60 | 28,80 | 29,31 |

| Іпотечних кредитів, млн. євро | 443,40 | 1 775,10 | 4 089,70 | 7 722,90 | 7 369,60 | 6 892,83 |

| річний приріст, % | 28,40 | 300,40 | 130,40 | 88,80 | -4,60 | -6,47 |

| у % до ВВП | 0,90 | 2,40 | 5,00 | 8,00 | 8,40 | 9,85 |

| Кредити у іноземній валюті, млн. євро | 5 178,00 | 10 406,50 | 18 259,80 | 28 713,10 | 39 960,30 | 34 872,88 |

| річний приріст, % | 22,00 | 101,00 | 75,50 | 57,20 | 39,20 | -12,73 |

| у % до ВВП | 10,80 | 14,10 | 22,30 | 29,60 | 45,70 | 49,81 |

| % валютних кредитів по відношенню до сукупної вартості кредитів | 42,20 | 43,30 | 49,50 | 49,90 | 59,10 | 50,59 |

| Сукупні депозити, млн. євро | 11 269,10 | 22 398,60 | 27 511,70 | 37 753,00 | 32 960,40 | 32 247,10 |

| річний приріст, % | 24,90 | 98,80 | 22,80 | 37,20 | -12,70 | -2,16 |

| у % до ВВП | 23,60 | 30,30 | 33,60 | 38,90 | 37,70 | 46,06 |

| Депозити домогосподарств, млн. євро | 5 709,30 | 12 147,80 | 15 949,50 | 22 166,70 | 19 856,40 | 19 695,05 |

| річний приріст, % | 18,40 | 112,80 | 31,30 | 39,00 | -10,40 | -0,81 |

| у % до ВВП | 11,90 | 16,40 | 19,50 | 22,80 | 22,70 | 28,13 |

| % кредитів по відношенню до депозитів | 108,91 | 107,20 | 134,10 | 152,40 | 205,10 | 213,75 |

| Ринкова інформація | ||||||

| Кількість банків | 181 | 186 | 193 | 198 | 198 | 197 |

| Доля ринку, що належить державним банкам, % | 7.7 | 9.3 | 8.8 | 8.0 | 11.4 | 12,30 |

| Доля ринку, що належить іноземним банкам, % | 7.1 | 25.0 | 29.0 | 37.5 | 50.2 | 49,90 |

| Прибутковість та ефективність: | ||||||

| ROA, % | 1.1 | 1.3 | 1.6 | 1.5 | 1.0 | -4,4 |

| ROE, % | 8.4 | 10.4 | 13.5 | 12.7 | 8.5 | -32,5 |

| Адекватність капіталу (за зваженими за ризиком активами), % | 16.8 | 15.0 | 14.2 | 13.9 | 14.0 | 15,53 |

| Непрацюючі кредити, % | 30.0 | 16.6 | 17.8 | 13.2 | 13.1 | 15,1 |

| Середній спред, % | 9.4 | 8.3 | 7.2 | 5.8 | 8.6 | 6,5 |

Похожие работы

... врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи. Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції. Нетрадиц ...

... паперів у певний час неефективний, застосування такого методу замість бажаного позитивного результату може завдати суттєвих збитків. 1.3. Портфельна теорія в якості основи для формування портфеля цінних паперів інвестиційної компанії У другій половині XX ст. в економіці розвинутих країн відбулися значні зміни, що було зумовлено пожвавленням інвестиційних процесів. Під впливом глобалізації сукупні ...

... з такими факторами: · розвинута інфраструктура котеджних містечок; · прийнятне транспортне сполучення з Києвом; · краща екологічна ситуація; · подорожчання землі. Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ...

0 комментариев