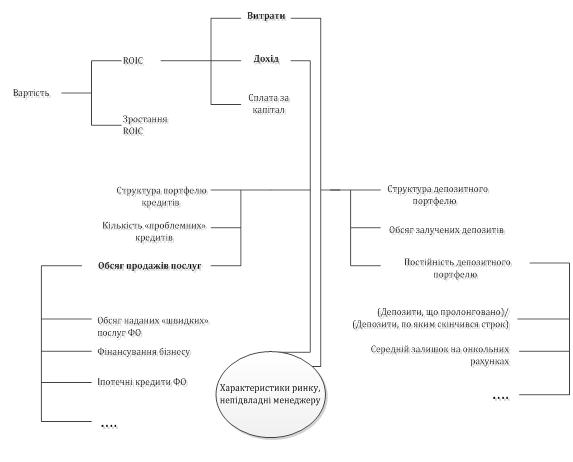

Поняття кредитного портфеля банку та його характеристика

Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

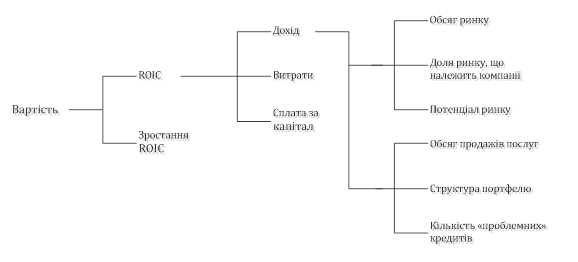

Методи оцінки вартості кредитного портфеля банку

Характеристика методів управління вартістю кредитного портфеля

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

Особливості управління вартістю кредитного портфеля в умовах кризи

Розробка методології оцінки вартості кредитного портфеля банку

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

Груповий метод визначення резерву для позабалансової кредитної заборгованості

Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

Навигация

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

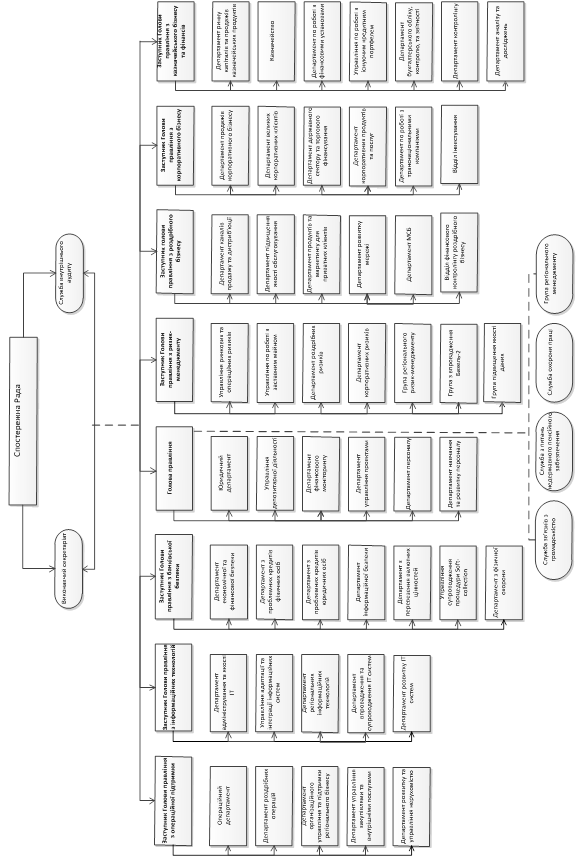

Управління вартістю кредитного портфеля банку

190474

знака

11

таблиц

59

изображений

2.3 Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

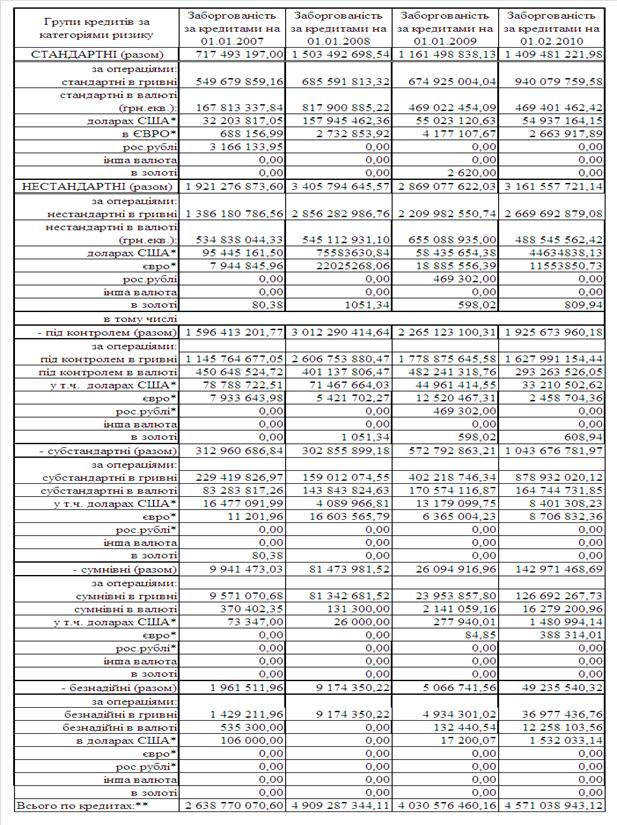

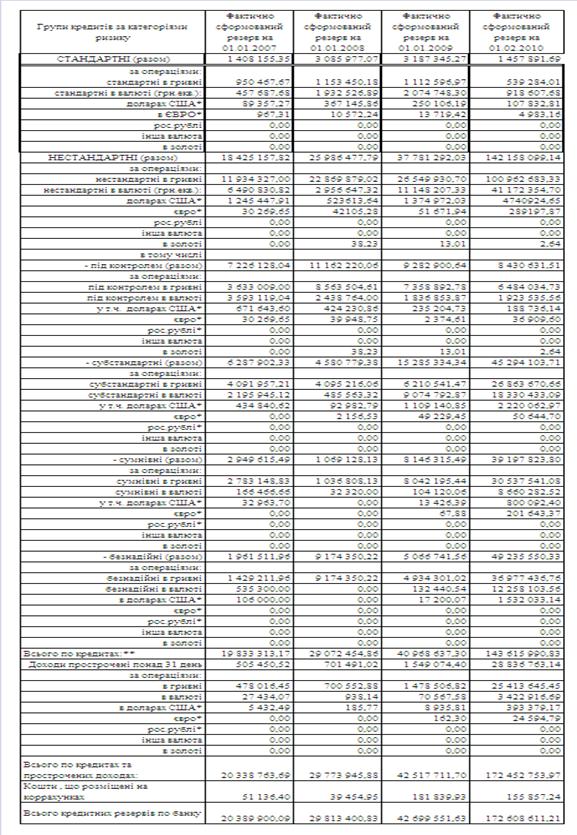

Оцінка вартості кредитного портфеля в ПАТ КБ «Хрещатик» на сучасно-му етапі проводиться за методологією НБУ [12 ], як обсяг «чистих кредитних активів», тобто різниця між балансовою вартістю кредиту та створеним резер-вом на розрахований кредитний ризик кредиту. В табл.2.4 наведений стан кла-сифікованого балансового кредитного портфелю ПАТ КБ «Хрещатик» у 2007 – 2009 роках, в якому класифікація виконана за методологією НБУ [12 ]. В табл.2.5 наведені обсяги створених резервів на ризики класифікованого балансового кредитного портфелю ПАТ КБ «Хрещатик» у 2007 – 2009 роках з врахуванням заставної вартості по кожному кредиту, в якому класифікація виконана за методологією НБУ.

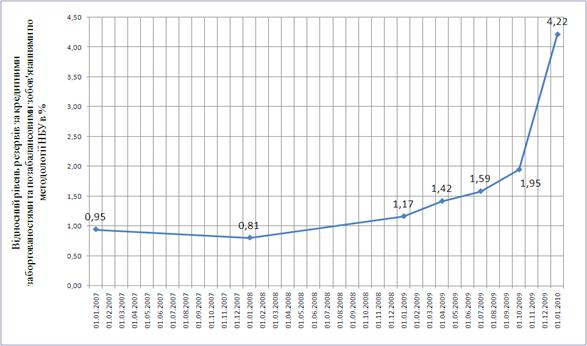

Рис.2.12 Динаміка росту обсягу резервування кредитного ризику портфелю кредитів в ПАТ КБ «Хрещатик» у 2007 – 2009 рр

Резервуємий кредитний ризик кредитного портфелю з рівня 0,95% у 2007 році виріс до рівня 4,22% на кінець 2009 року (рис.2.12), тобто статична вартість кредитного портфелю ПАТ КБ «Хрещатик» у 2007 році становила 99,05% від балансової вартості, а у 2009 році знизилась до 95,78% від балансової вартості.

Таблиця 2.4

Загальний стан класифікованого кредитного портфеля ПАТ КБ «Хрещатик»

Таблиця 2.5

Загальний стан резерву на відшкодування можливих втрат за кредитними операціями ПАТ КБ «Хрещатик»

2.4 Аналіз ефективності управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

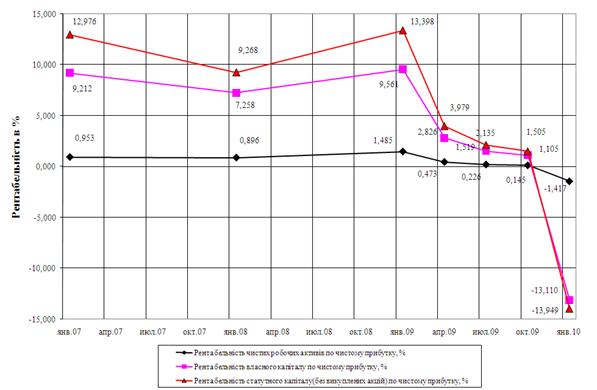

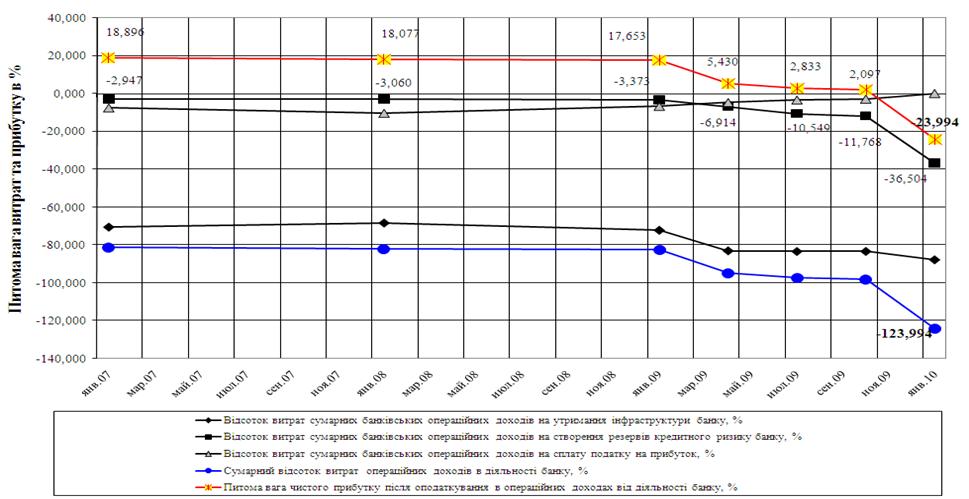

Аналіз ефективності управління вартістю кредитного портфелю на сучасному етапі в ПАТ КБ «Хрещатик» проводится за інтегральними показниками(додаток Ж, рис.2.14 -2.15) при розрахунку щомісячних показників діяльності банку:

- Рентабельність чистих робочих активів по чистому прибутку, %;

- Рентабельність власного капіталу по чистому прибутку, %;

- Рентабельність статутного капіталу(без викуплених акцій) по чистому прибутку, %;

- Середній процент доходності чистих процентних робочих активів(без створених резервів ризику), %;

- Середній процент витрат на залучені платні пасиви, %;

- Чистий процентний спред процентних операцій (доходних активів - платні пасиви),%;

- Чиста операційна маржа чистих робочих активів (без резервів) по операційному доходу, %

- Структурна частка процентних чистих доходів в сумарному операційному доході, %;

- Процентні втрати активів на створення резервів зменшення банківських ризиків, %;

- Процентна частка робочих процентних активів в активах банка, %;

- Відсоток витрат сумарних банківських операційних доходів на створення резервів кредитного ризику банку, %;

- Питома вага чистого прибутку після оподаткування в операційних доходах від діяльності банку, %.

Такий метод управління вартістю кредитного портфеля працює з запізненням та, згідно з графіками рис.2.14, дозволяє контатувати на прикладі кварталів 2009 року поступову втрату ефективності роботи банку та переходу у кінці року на збиткову роботу при спробі створити резерви на кредитні ризики кредитного портфелю банку у необхідному розмірі (рис.2.18 -2.20).

Рис.2.14 Інтегральна оцінка ефективності управління вартістю кредитного портфеля ПАТ КБ «Хрещатик» за показниками рентабельності роботи банку у 2007 -2009 роках

Рис.2.15 Динаміка погіршення якості кредитного портфелю ПАТ КБ «Хрещатик» у 2008 -2009 рр. та зростання вимог до резервування ризиків

Рис.2.16 Інтегральна оцінка ефективності управління вартістю кредитно-го портфеля ПАТ КБ «Хрещатик» за показниками процентного спреда доход-ності кредитів та вартості їх джерел, а також чистої операційної маржі від експлуатації робочих активів банку у 2007 -2009 роках

Рис.2.17 Інтегральна оцінка ефективності управління вартістю кредитного портфеля ПАТ КБ «Хрещатик» за показниками витратності формування резервів на кредитні ризики портфелю кредитів та їх впливу на прибутковість роботи банку у 2007 -2009 роках

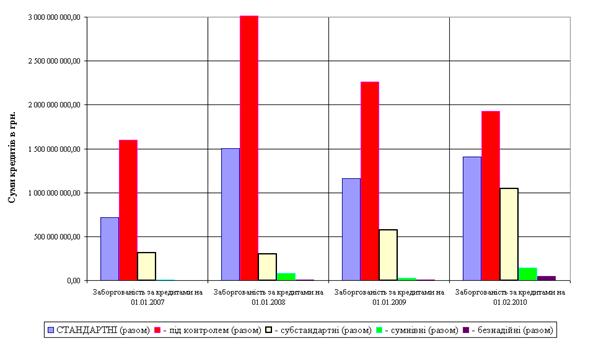

Рис.2.18 Динаміка зростання безнадійних кредитів в кредитному портфелі ПАТ КБ «Хрещатик» як причина різкого зростання вимог до формування резервів на кредитні ризики портфелю кредитів банку у 2009 році

Рис.2.19 Динаміка зростання сумнівних кредитів в кредитному портфелі ПАТ КБ «Хрещатик» як причина різкого зростання вимог до формування резервів на кредитні ризики портфелю кредитів банку у 2009 році

Рис.2.20 Динаміка зростання субстандартних кредитів в кредитному портфелі ПАТ КБ «Хрещатик» як причина різкого зростання вимог до формування резервів на кредитні ризики портфелю кредитів банку у 2009 році

РОЗДІЛ 3 УДОСКОНАЛЕННЯ УПРАВЛІННЯ ВАРТІСТЮ КРЕДИТНОГО ПОРТФЕЛЯ БАНКУ

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев