Поняття кредитного портфеля банку та його характеристика

Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

Методи оцінки вартості кредитного портфеля банку

Характеристика методів управління вартістю кредитного портфеля

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

Особливості управління вартістю кредитного портфеля в умовах кризи

Розробка методології оцінки вартості кредитного портфеля банку

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

Груповий метод визначення резерву для позабалансової кредитної заборгованості

Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

Навигация

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

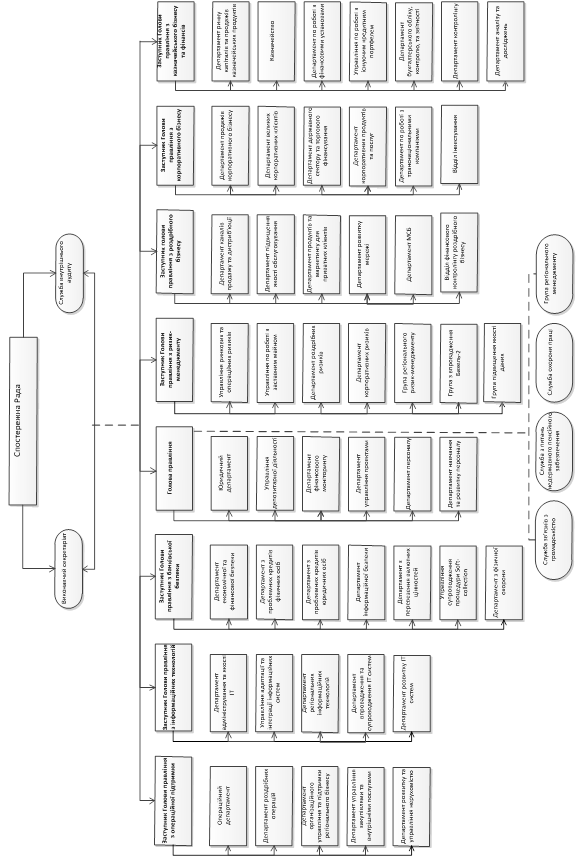

Управління вартістю кредитного портфеля банку

190474

знака

11

таблиц

59

изображений

11. Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

12. NPL - кредит - кредит, по якому припинене нарахування відсот-ків.

Розпізнавання втрати вартості кредитних заборгованостей:

а) На кінець кожного місяця в банку здійснюється перегляд кредитного портфеля з метою:

- визначення кредитних заборгованостей, яким загрожує втрата вар-тості;

- виміру втрати вартості кредитних заборгованостей;

- визначення й формування відповідних резервів.

б) Визначення кредитних заборгованостей, яким загрожує втрата вар-тості, відбувається на підставі перевірки передумов індивідуальної («Обста-вини, що вказують на індивідуальні втрати вартості кредитних заборгованос-тей і сфера їхнього застосування») і групової («Передумови, що вказують на групову втрату вартості кредитних заборгованостей і сфера їх застосувань») втрати вартості.

Структура вартості балансової кредитної заборгованості визначаєть-ся наступним чином:

1. Компоненти балансової кредитної заборгованості:

1) Основна заборгованість (час виплати, який ще не прийшло/ прост-рочене), у тому числі редукції;

2) Відсотки, нараховані по кредитній заборгованості, у т.ч. суми редук-ції;

3) Відсотки по кредиту, отримані після розпізнавання передумови втра-ти вартості заборгованості;

4) Комісії

Визначення необхідних резервів кредитного ризику виконується у наступному порядку:

1. Визначення суми резервів відбувається для кредитних заборгованос-тей, по яких установлена індивідуальна або групова втрата вартості.

2. Визначення резервів для позабалансової кредитної заборгованості відбувається тільки у випадку, якщо надані кошти носять безвідкличний характер. Резерви на позабалансову кредитну заборгованість визначаються як втрати економічної вигоди, пов'язана з фінансовим або гарантійним зобов'я-занням банку.

3. Виконання індивідуальних передумов втрати вартості по кредитах, виданим у співробітництві зі страховою компанією спричиняє викуп заборго-ваності страховою компанією.

4. Спосіб визначення резервів залежить від виду передумов втрати вартості й того, чи є заборгованість індивідуально- істотною.

5. Для визначення необхідних резервів використовують:

1) для індивідуально-істотних кредитних заборгованостей (роздрібний бізнес понад 100 тис.грн. до 1 млн.грн.; для малого бізнесу понад 50 тис.грн. до 5 млн.грн.; для корпоративного бізнесу понад 45 млн.грн.):

- індивідуальний метод - використовується для індивідуально істотних кредитних заборгованостей у випадку, якщо виконуються передумови індивідуальної втрати вартості;

- груповий метод - використовується у випадку, якщо по індивідуаль-но-істотних кредитних заборгованостях виконуються передумови групової втрати вартості;

2) для індивідуально-несуттєвих кредитних заборгованостей:

- портфельний метод - використовується у випадку, якщо по кредитній заборгованості виконані передумови індивідуальної втрати вартості;

- груповий метод - використовується у випадку, якщо по кредитній заборгованості виконані передумови групової втрати вартості.

Методи визначення резервів кредитного ризику викладені в настпуних алгоритмах.

У випадку, якщо відповідно до договору виникають балансова й поза-балансова заборгованості й умовами договору не передбачено іншого, облік забезпечення в очікуваному грошовому потоці відбувається, у першу чергу, при визначенні резервів для балансової задолженностию

1. Індивідуальний метод визначення резерву для балансової кредитної заборгованості визначається формулою:

( 3.1)

( 3.1)

де: PRV(provision) – резерв;

V-V- залишкова балансова вартість кредитної заборгованості, певна відповідно до структури вартості на момент розрахункурезервів;

EIR - ефективна процентна ставка для даної заборгованості на дату настання обставини індивідуальної втрати цінності ( з урахуванням ставки кредитування й ставки інфляції)

Сi – прогнозована величина i-го грошового потоку, реализованого в процесі реструктуризації або віндикації ( потік повернення кредитної заборгованості, потік повернення відсотків за користування кредитом, потік повернення коштів реалізації заставного майна при недостатності грошових потоків для погашення кредитної заборгованості)

ti – тривалість періоду до дати надходження чергового потоку, якому відповідає ефективна ставка EIR.

2. Індивідуальний метод визначення резерву для позабалансової кредитної заборгованості визначається формулою:

(3.2)

(3.2)

де: PRV(provision) – резерв;

Е-Е- основа для створення резервів, номінальна вартість позабалансового зобов'язання, певна відповідно до структури вартості на момент розрахунку резервів;

ccf - коефіцієнт кредитної конверсії (відношення вартості балансової заборгованості, що виникає з позабалансової, до поточної вартості номінальної позабалансової позиції);

Р - імовірність виникнення передумов втрати цінності, визначається статистично. При неможливості визначення Р статистично, Р приймається рівною нулю;

R - ставка дисконтування, що відображає поточну ринкову вартість грошей і ризик, пов'язаний із цією складовою, а також ставки інфляції;

Сi – прогнозована величина i-го грошового потоку, реализованого в процесі реструктуризації або віндикації ( потік повернення коштів реалізації заставного майна при недостатності грошових потоків для погашення виниклої позабалансової кредитної заборгованості);

ti – тривалість періоду до дати надходження чергового потоку, якому відповідає ефективна ставка R.

3. Портфельний метод визначення резерву для балансової кредитної заборгованості - визначення резервів для кредитних заборгованостей розд-рібного й малого бізнесу

![]() (3.3)

(3.3)

де: V- залишкова балансова вартість кредитної заборгованості, певна відповідно до структури вартості на момент розрахунку резервів;

СС - сальдо кредитного портфеля в момент виконання передумов втрати вартості разом з передбачуваною сумою редукції;

RR - очікувана ставка повернення, певна для групи кредитних заборгованостей кредитного портфеля.

4. Груповий метод визначення резерву для балансової кредитної забор-гованості - визначенні резервів для кредитних заборгованостей роздрібного й малого бізнесу

(3.4)

(3.4)

де : V0 - сальдо портфеля непрострочених кредитів;

V0+ - сальдо портфеля прострочених, але недефолтних кредитів І - нараховані відсотки по кредитній заборгованості;

RR - очікувана ставка повернення, певна для групи кредитної заборгованості;

PDT(1) - величина ймовірності дефолта на щорічній основі;

PD 0-0->defolt – імовірність переходу із простроченого в дефолтний стан.

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев