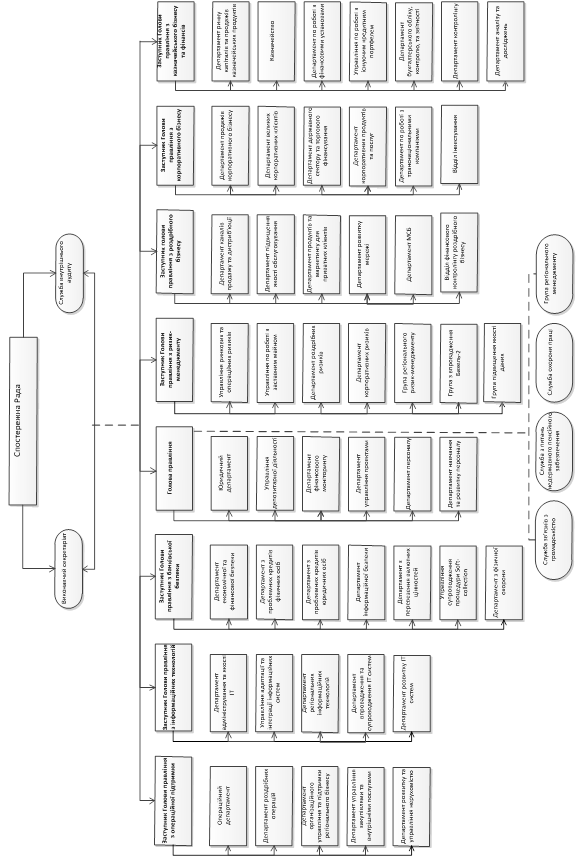

Поняття кредитного портфеля банку та його характеристика

Фактори зовнішнього та внутрішнього впливу на вартість кредитного портфеля банку

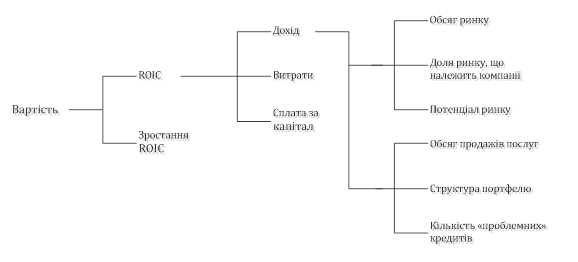

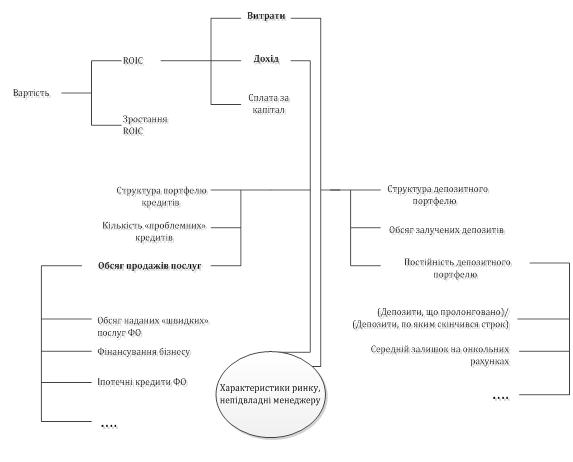

Методи оцінки вартості кредитного портфеля банку

Характеристика методів управління вартістю кредитного портфеля

Оцінка вартості кредитного портфеля ПАТ КБ «Хрещатик»

Особливості управління вартістю кредитного портфеля в умовах кризи

Розробка методології оцінки вартості кредитного портфеля банку

Сума редукції - сума, на яку зменшена кредитна заборгованість позичальника у випадку реструктуризації;

Груповий метод визначення резерву для позабалансової кредитної заборгованості

Шляхи удосконалення управління вартістю кредитного портфеля банку ПАТ КБ «Хрещатик»

Навигация

Розробка методології оцінки вартості кредитного портфеля банку

Управління вартістю кредитного портфеля банку

190474

знака

11

таблиц

59

изображений

3.2 Розробка методології оцінки вартості кредитного портфеля банку

Пропонуєма методика вартісно-орієнтованого управління кредитним портфелем банку спирається на достовірність оцінки двох масивів показників:

- апріорний масив витрат на залучення кредитних ресурсів, в якому обумовлені залучені та запозичені суми ресурсів і умови сплати відсотків за користування їми, при цьому зобов’язання банку повернути залучені кредитні ресурси та сплатити за них відсотки в обумовлені строким є беззаперечними вихідними даними;

- ймовірнісний масив доходів від наданих позичальникам кредитів, обумовлений договірними сумами кредитів, відсотковими ставками сплати позичальниками вартості надання та обслуговування кредитів, масивом наданих позичальниками застав за надані кредити та масивом створених резервів на кредитні ризики дефолтів – часткових або повних невиконань позичальниками кредитних зобов’язань.

Ймовірнісний характер доходності кредитних угод для комерційних бан-ків вимагає розробки нових підходів до оцінки відхилення ймовірнісно-розра-хункового рівня вартості кредитного портфелю від його балансової вартості, оскільки методіка групової класифікації кредитів по ступеням кредитного ризи-ку, яка рекомендована НБУ, має більше якісний, ніж кількісний характер.

Дослідження показали, що методика дисконтованих оцінок втрати вартості кредитної заборгованості на підставі аналізу грошових потоків при розрахунку резервів кредитного ризику, створена у ПАТ «КБ «Надра», істотно відрізняється від методики розрахунку резервів кредитних ризиків Національного банку України, оскільки враховує:

- дисконтовані потоки прогнозованих грошових повернень кредитної заборгованості, що враховують ставки дисконтованої вартості повертаємих грошових потоків за часом і ставки інфляції;

- розрахунок не узагальненого коефіцієнта резервування в % від суми класифікованого кредиту, а розрахунок індивідуального або групового коефіцієнта резервування, у якому враховані особливості дефолтов позичаль-ників і втрата вартості застав.

У методології використані міжнародні стандарти фінансової звітності МСФО 39 «Фінансові інструменти: визнання й оцінка».

Для практичного застосування наведеної методології необхідна розробка в банку наступних додатків:

1. Додаток 1 - Методика розрахунку ставок повернення по кредиту;

2. Додаток 1.1 - Коефіцієнти дисконтування вартості застави;

3. Додаток 2 - Методика визначення резервів для балансової кредитної заборгованості корпоративного бізнесу й деяких продуктів малого бізнесу;

4. Додаток 3 - Методика розрахунку ймовірності дефолта;

5. Додаток 4 - Структура вартості балансової кредитної заборгованості;

6. Додаток 5 - Обставини, що вказують на індивідуальні втрати вартості кредитних заборгованостей і сфера їхнього застосування;

7. Додаток 6 - Передумови, що вказують на групову втрату вартості кредитних заборгованостей і сфера їхніх застосувань;

8. Додаток 7 - Методика визначення втрати вартості кредиту при індивідуальному підході.

У методиці використані наступні терміни:

1. Балансова кредитна заборгованість - фінансові активи банку, що виникли в результаті надання позичальникові коштів або послуг, у тому числі основна сума кредиту й всі суми, зв'язані з ними, такі як відсотки й комісії;

2. Повернення при дефолті - сума всіх платежів, зроблених позичальником з моменту настання дефолта, включаючи повернення при продажі застави;

3. Дефолт - невиконання кредитних зобов'язань позичальником відповідно до критерію, що встановлений для групи продуктів, або якщо стало відомо, що позичальник припинив виконувати свої зобов'язання через його смерть (при відсутності фінансового поручителя) або відмови їх виконувати;

4. Дисконтоване повернення при дефолті - повернення при дефолті, дисконтовані на внутрішній відсоток повернення кредиту по відповідному продукту;

5. Дисконтований відсоток повернення - середній очікуваний відсоток від загальної суми боргу, що виплатить позичальник, який потрапив у де-фолт, або суми із продажу застави позичальника, що потрапив у дефолт, для відповідного покоління дефолтов. При цьому всі платежі беруться з дискон-том, рівним внутрішньому відсотку повернення.

6. Втрата вартості кредитної заборгованості - ситуація, коли на день здійснення перегляду, балансова вартість кредитної заборгованості вище дисконтованої вартості очікуваного грошового потоку даної заборгованості;

7. Відсоток повернення (RR) - середній очікуваний відсоток від загаль-ної суми боргу, що виплатить позичальник, який потрапив у дефолт, для відповідного покоління дефолтів;

8. Покоління дефолтів - набір кредитів, що потрапили в дефолт протя-гом деякого фіксованого інтервалу часу (місяць, квартал);

9. Процес віндикації - процес стягнення заставного майна з позичаль-ника через суд;

10. Резерви кредитного ризику - відрахування, які коректують втрату вартості балансової кредитної заборгованості або групи кредитних заборго-ваностей. Визначаються як різниця між балансовою вартістю кредитної за-боргованості (групи кредитних заборгованостей) і вартістю очікуваного по-вернення від даної заборгованості (або групи заборгованостей);

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... серію фінансових крахів кредитних установ, діяльність яких тісно пов’язана з численними операціями на міжбанківському ринку. Тому до ефективного управління ліквідністю комерційного банку слід ставитись Як до фундаментальної основи фінансового менеджменту в будь-якій кредитній установі. [9] В Україні ця проблема набуває особливої гостроти через загальний спад виробництва, платіжну кризу та незадов ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

0 комментариев