Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

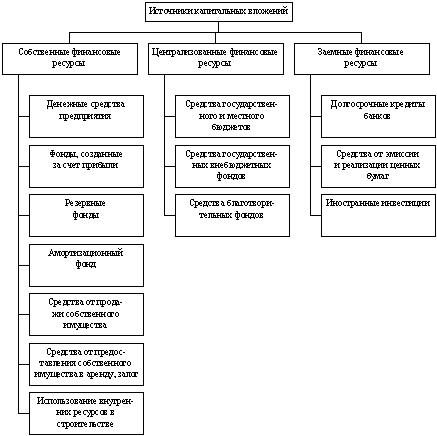

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

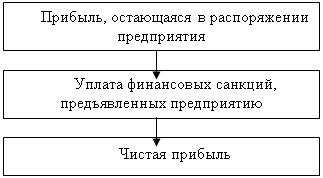

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

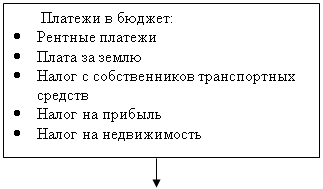

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Амортизация основных фондов и методы ее начисления

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

37. Амортизация основных фондов и методы ее начисления

В процессе хозяйственной деятельности основные средства изнашиваются. Их функционирование ограничено сроком полезного использования. Износ бывает физическим, когда под воздействием производственных и природных факторов основные средства теряют свои характеристики, и моральным, когда еще вполне работоспособное оборудование, имущество значительно уступает новому оборудованию по своим параметрам (производительность, грузоподъемность, быстродействие, качественные характеристики продукта).

Экономический механизм постепенного переноса стоимости основных средств на стоимость готового продукта, товара, возмещения денежных средств, затраченных предпринимателями на приобретение средств труда, накопления финансовых ресурсов для замены изношенных основных средств называется АМОРТИЗАЦИЕЙ.

Амортизационный фонд - особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. В бывшем СССР амортизационный фонд использовался предприятиями строго по целевому назначению - на капитальные вложения, а в период с 1938 г. по 1990 г. - и на капитальный ремонт (в твердо нормированной части).

В настоящее время предприятиям предоставлено право самостоятельно решать вопрос об использовании амортизационных отчислений, а действующей системой учета не предусмотрено обязательное образование амортизационного фонда.

Не начисляется амортизация на землю и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально - производственные запасы, товары, ценные бумаги, финансовые инструменты срочных сделок, имущество бюджетных и некоммерческих организаций, имущество, приобретенное с использованием бюджетных ассигнований и иных аналогичных средств, объекты внешнего благоустройства, продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота), приобретенные издания (книги, брошюры и иные подобные объекты), произведения искусства, имущество, первоначальная стоимость которого составляет до десяти тысяч рублей включительно. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Из состава амартизируемого имущества исключается имущество - переданное (полученное) по договорам в безвозмездное пользование, переведенное по решению руководства организации на консервацию продолжительностью свыше 3 месяцев, находящееся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев.

Способы начисления амортизации установлены Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного приказом Минфина 30.03.01 года и 25 главой налогового кодекса РФ для формирования налоговой базы по налгу на прибыль.

В соответствии с 1 документом можно применять 4 способа начисления амортизации:

1. Линейный способ

Характеризуется тем, что начисление амортизации производится равномерно, исходя из первоначальной или восстановительной стоимости объекта основных средств и нормы амортизационных отчислений.

Сумма амортизационных отчислений по 1-му способу равна:

SАО = Норма амортизации в % * Первоначальную стоимостьобъекта основных средств на начало года

Норма амортизации представляет собой процент ежегодного износа объекта основных средств, исчисленный исходя из срока полезного использования данного объекта.

Срок полезного использования определяется организацией самостоятельно на дату ввода в эксплуатацию данного объекта основных средств в соответствии на основании классификации основных средств, определяемой Правительством Российской Федерации

2. Способ уменьшаемого остатка

Заключается в том, что годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных фондов на начало отчетного года и нормы амортизационных отчислений, исчисленной на основе срока полезного использования этого объекта. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, затем темп списания постепенно замедляется, что обеспечивает снижение себестоимости продукции. Однако при этом никогда не будет достигнута стопроцентная амортизация данного объекта по окончании установленного организацией срока полезного использования.

При 2 способе годовая сумма амортизационных отчислений определяется по формуле:

SАО = Норма амортизации * Остаточная стоимость объекта основных средств * Коэффициент ускорения на начало года

Остаточная стоимость объекта основных средств рассчитывается исходя из первоначальной стоимости объекта путем уменьшения ее на величину начисленной за весь срок эксплуатации амортизации.

3. Способ списания стоимости по сумме чисел лет срока полезного использования

Состоит в том, что годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных фондов и соотношения числа лет, оставшихся до конца срока службы объекта и суммы чисел срока службы объекта. Сумма чисел срока службы получается суммированием последовательного ряда чисел от единицы до числа, равного сроку службы объекта (например, для пятилетнего срока службы: 1+2+3+4+5=15). Этот способ позволяет уже в первые годы эксплуатации списать большую часть стоимости объекта основных фондов, далее темп списания замедляется, а к концу срока службы объекта обеспечивается стопроцентная его амортизации.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев