Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

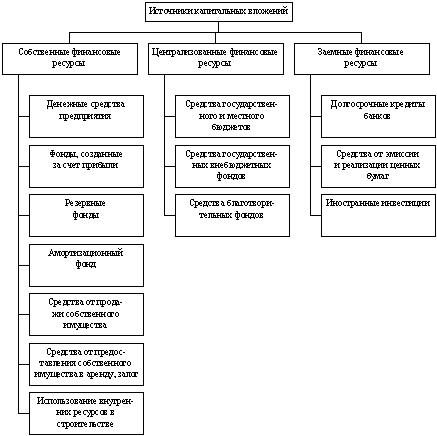

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

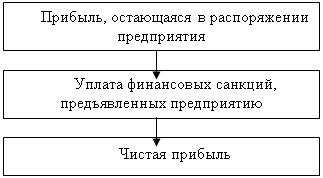

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

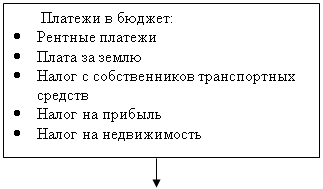

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Процентов во всех остальных случаях

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

18 процентов во всех остальных случаях.

Налогоплательщиками акцизов признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Подакцизными товарами признаются:

1) спирт этиловый из всех видов сырья, за исключением спирта коньячного;

2) спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов. Кроме: лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, препараты ветеринарного назначения разлитые в емкости не более 100 мл; парфюмерно-косметическая продукция разлитая в емкости не более 100 мл.

3) алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

4) пиво;

5) табачная продукция;

6) автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

7) автомобильный бензин;

8) дизельное топливо;

9) моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

10) прямогонный бензин.

Налоговым периодом признается календарный месяц.

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Налоговая база определяется:

1) как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

2) как стоимость реализованных (переданных) подакцизных товаров, без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

Налоговые ставки – установлены для каждого вида подакцизных товаров. (Например: Спирт этиловый из всех видов сырья 25 руб. 15 коп. за 1 литр – ставка до 31.12.08, 26 руб. 80 коп. за 1 литр – с 01.01.09 до 31.12.09)

Налогоплательщиками единого социального налога признаются:

1) лица, производящие выплаты физическим лицам:

организации;

индивидуальные предприниматели;

физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Объектом налогообложения для организаций, признаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Налоговая база налогоплательщиков, определяется как сумма выплат и иных вознаграждений, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

Налоговые ставки

Для налогоплательщиков законом определено применение четырех шкал ставок ЕСН:

1. Для работодателей - организаций (за исключением выступающих в качестве работодателей налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин народов Севера, занимающихся традиционными отраслями хозяйствования и крестьянских (фермерских хозяйств)), индивидуальных предпринимателей и физических лиц.

2. Для работодателей - организаций занятых в производстве сельскохозяйственной продукции, родовых, семейных общин народов Севера, занимающихся традиционными отраслями хозяйствования и крестьянских (фермерских хозяйств).

3. Для налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, применяются следующие ставки.

4. Для индивидуальных предпринимателей, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, глав крестьянских (фермерских) хозяйств в отношении дохода от их деятельности.

5. Для адвокатов в отношении дохода от их деятельности.

6. Для налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны.

Доходы, принимаемых в качестве налоговой базы по ЕСН для каждого работника, по закону разделяются на 3 уровня (для налогоплательщиков с п.1 по п.5): до 280000 рублей, 280001-600000 рублей, свыше 600000 рублей. Для налогоплательщиков пункта 6: до 75000 руб., 75001-600000 руб., свыше 600000 руб. . Единый социальный налог имеет регрессивную шкалу ставок, т.е. ставки понижаются при увеличении базы налогообложения. Порог регрессии составляет 280000 руб. на одного налогоплательщика. На доход до 280000 руб. используются максимальные ставки. Для налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны порог регрессии составляет 75000 руб.

Максимальные ставки по ЕСН представим в таблице 2.

Таблица 2

Максимальные ставки по ЕСН

| Типы налогоплательщиков | Федеральный бюджет | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования Российской Федерации | Итого | |

| федеральный | территориальные | ||||

| Работодатели п.1 | 20% | 2,9% | 1,1% | 2,0% | 26% |

| Работодатели п.2 | 15,8% | 1,9% | 1,1% | 1,2% | 20% |

| Работодатели п.3 | 14% | - | - | - | 14% |

| Предприниматели п.3 | 7,3% | - | 0,8% | 1,9% | 10% |

| Адвокаты п.4 | 5,3% | - | 0,8% | 1,9% | 8% |

| Работодатели п.6 | 20% | 2,9% | 1,1% | 2,0% | 26% |

Налогоплательщиками налога на прибыль организаций признаются:

российские организации;

иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Налоговой базой для целей настоящей главы признается денежное выражение прибыли.

Налоговые ставки

1. 24 процентов (основная);

2. На доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах:

10 процентов - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев