Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

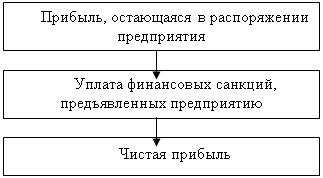

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

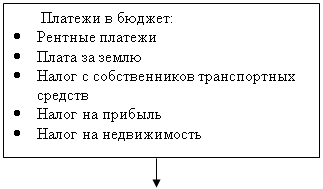

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Оборотные средства организации, источники их формирования, эффективность использования

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

39. Оборотные средства организации, источники их формирования, эффективность использования

Оборотные средства (синонимы: оборотный капитал, оборотные активы, текущие активы) представляют собой одну из составных частей имущества организации, необходимую для нормального осуществления и расширения ее деятельности. Основное назначение оборотных средств заключается в обеспечении непрерывности и ритмичности процесса производства и обращения, то есть оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и в фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

В отличие от основных фондов, многократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на готовый продукт.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются: 1) сырье, основные материалы и покупные полуфабрикаты; 2) вспомогательные материалы; 3) топливо и горючее; 4) тара и тарные материалы; 5) запчасти для ремонта; 6) инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; 7) незавершенное производство и полуфабрикаты собственного производства; 8) расходы будущих периодов; 9) готовая продукция; 10) товары отгруженные; 11) денежные средства; 12) дебиторы; 13) прочие.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. Важным показателем структуры оборотных средств является соотношение между производственными оборотными фондами и фондами обращения.

По функциональному назначению оборотные средства подразделяются на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды обслуживают сферу производства. Они являются материальной основой производства, обеспечивают процесс производства продукции, образования стоимости.

Оборотные производственные фонды состоят из производственных запасов (сырья, материалов, топлива и пр.), то есть предметов труда и частично орудий труда в виде малоценных и быстроизнашивающихся предметов (МБП), а также незаконченной продукции (незавершенного производства и полуфабрикатов собственного изготовления). Все это - вещественные элементы производственных оборотных фондов. Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов, необходимые для создания производственных заделов по освоению новой продукции, новой технологии, то есть расходы, которые производятся в данном году, но относятся на продукцию будущего года.

Другая составная часть оборотных средств - фонды обращения - непосредственно не участвует в процессе производства. Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств организации и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств.

По месту и роли в процессе производства оборотные средства подразделяются на следующие четыре группы:

1) средства, вложенные в производственные запасы;

2) средства, вложенные в незавершенное производство и расходы будущих периодов;

3) средства, вложенные в готовую продукцию;

4) денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся: 1) товары отгруженные: а) срок оплаты которых не наступил, б) срок оплаты которых просрочен, в) находящиеся на ответственном хранении у покупателей; 2) денежные средства; 3) средства в расчетах. Все остальные элементы оборотных средств (то есть оборотные производственные фонды и частично фонды обращения, а именно остатки нереализованной готовой продукции на складе) подлежат нормированию.

По степени ликвидности оборотные средства подразделяются на абсолютно ликвидные, быстрореализуемые и медленнореализуемые. Первоклассными ликвидными средствами являются деньги в кассе или на счетах в банке; к быстрореализуемым относятся краткосрочные финансовые вложения (депозиты, ценные бумаги); товары и имущество, приобретенные с целью перепродажи, реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленно реализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность.

В каждой конкретной организации величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера, таких, как: отраслевые особенности и характер деятельности; сложность производственного цикла и его длительность; стоимость запасов и их .роль в производственном процессе; условия поставки и ее ритмичность; порядок расчетов и расчетно-платежная дисциплина; выполнение взаимных договорных обязательств.

Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление процесса производства:

Д-T...T-П-T'...T'- Д'

Кругооборот капитала состоит из трех стадий:

1) денежной (снабжение): Д – Т – эта стадия еще называется подготовительной;

2) производительной (производство): Т - П - Т';

3) товарной (реализация): Т'- Д'.

Завершив один кругооборот, оборотные средства вступают в новый, то есть кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости.

Вместе с тем на каждый данный момент кругооборота оборотные средства функционируют одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Тем самым оборотные средства выполняют свою важнейшую функцию - производственную: денежное обеспечение непрерывности процесса производства. В то же время оборотные средства выполняют и другую не менее важную функцию - платежно-расчетную. Выполнение этой функции зависит от наличия оборотных средств, необходимых для осуществления процесса реализации готовой продукции и завершения расчетов. Для нормальной производственной и коммерческой деятельности предприятия требуется наличие оборотных средств в минимально-необходимых размерах не только для авансирования их в производственную сферу, но и в сферу обращения.

Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для устойчивости финансового состояния организации.

Одним из основных принципов организации оборотных средств является нормирование, позволяющее экономически обоснованно установить размер собственных оборотных средств, необходимых для организации и осуществления нормальной хозяйственной деятельности.

Важнейшим принципом правильной организации оборотных средств является использование их по строго целевому назначению. Нарушение этого принципа, отвлечение оборотных средств на покрытие убытков, потерь от бесхозяйственности и на другие подобные направления весьма отрицательно сказывается на производственной деятельности, приводит к росту задолженности поставщикам за сырье и материалы, топливо и энергию, а также рабочим и служащим - по зарплате, бюджету - по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. «Проедание» оборотных средств (всякого рода потери по бесхозяйственности и убытки, а также выплаты зарплаты работникам не за счет и в пределах созданного ими дохода, а за счет оборотных средств) в конечном итоге может привести к полному банкротству организации.

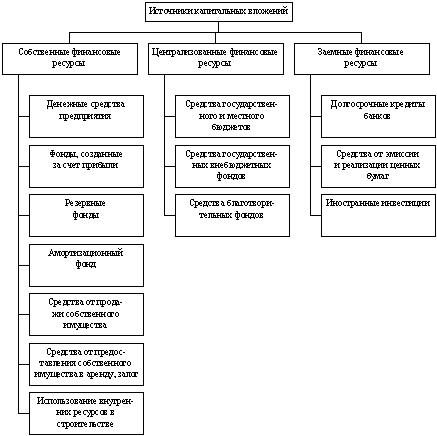

Источники формирования оборотных средств.

Важную роль в организации кругооборота фондов организации играют собственные оборотные средства (собственный оборотный капитал), обеспечивающие имущественную и оперативную самостоятельность, определяющие финансовую устойчивость организации.

Первоначально формирование собственного капитала осуществляется в момент создания организации, обеспечения ее основными и оборотными средствами, необходимыми для осуществления хозяйственной деятельности. В зависимости от организационно-правовой формы формируется уставный (складочный, паевой) капитал (в хозяйственных обществах, хозяйственных товариществах, производственных кооперативах) или уставный фонд (на государственных унитарных и федеральных казенных предприятиях). Часть средств, инвестируемых учредителями в эти фонды, направляется на приобретение производственных запасов и другие текущие производственные затраты.

В дальнейшем пополнение собственных оборотных средств осуществляется за счет полученной выручки от продажи продукции и прибыли, остающейся в распоряжении организации.

В условиях полной хозяйственной самостоятельности в обороте организации могут находиться прочие собственные средства, а именно: 1) временно неиспользуемые остатки резервного фонда, фондов социального назначения, ремонтного фонда и других специальных фондов; 2) амортизационный фонд. Это нарушает принцип целевого использования перечисленных фондов денежных средств. Однако при определенных условиях (высоких темпах инфляции, нестабильной экономической ситуации, высоких банковских процентах) этот путь позволяет расширить финансовые вложения и одновременно решить задачи по стабилизации объема собственного капитала, вложенного в текущий оборот.

Специфическим источником собственных оборотных средств служат выгодные финансовые вложения временно свободных финансовых ресурсов, а в некоторых организационно-правовых формах предприятий, в частности в акционерных обществах – дополнительный выпуск акций и их размещение, что ведет к увеличению уставного капитала, т.е. собственных средств организации, часть которых может быть направлена на пополнение оборотных средств.

В каждой организации постоянно находятся в обороте и используются на вполне законных основаниях средства, приравненные к собственным. Это устойчивые пассивы, которые не принадлежат организации, но всегда она ими пользуется. К устойчивым пассивам относятся:

1) переходящая задолженность по оплате труда работников, которая обусловлена естественным расхождением между сроком начисления и датой выплаты заработной платы;

2) задолженность по резервам на покрытие предстоящих расходов и платежей;

3) задолженность поставщикам по неотфактурованным поставкам и расчетным документам, срок оплаты которых не наступил;

4) задолженность заказчикам по авансам и частичной оплате (предоплате) продукции;

5) задолженность бюджету по некоторым видам налогов, начисление которых происходит раньше сроков платежей.

Кроме собственных финансовых ресурсов, в обороте организации находятся заемные средства. В основном это краткосрочные кредиты банков, а также других кредиторов.

В условиях инфляции заемные средства в виде кредитов банка нередко используются более эффективно, чем собственные оборотные средств. Причина в том, что заемные источники имеют целевое назначение, как правило совершают более быстрый кругооборот, за их использованием ведется более жесткий контроль со стороны финансовых служб. Кроме того, заемщик, возмещая банку кредит в большей степени, чем ожидалось обесцененными деньгами, так же оказывается в выигрыше.

Несмотря на постепенное повышение значения заемных средств в составе источников формирования оборотного капитала, далеко не все организации имеют возможность привлекать заемные средства для его пополнения, что связано с дороговизной кредитных ресурсов и незаинтересованностью банковских структур в выдаче краткосрочных кредитов.

Одним из источников формирования оборотных средств является привлечение организацией в хозяйственный оборот средств в форме кредиторской задолженности, которая по существу представляет собой бесплатный кредит, предоставленный другими организациями, предприятиями, отдельными лицами. Часть такой задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения организацией сроков оплаты продукции и расчетных документов. За такую задолженность организации приходится дорого расплачиваться, вплоть до инициирования кредиторами процедуры ее банкротства.

Эффективность использования оборотных средств

Финансовое состояние организации находится в прямой зависимости от наличия и эффективности использования оборотных средств. В хозяйственной практике оценка эффективности использования оборотных средств осуществляется через показатели их оборачиваемости. Под оборачиваемостью понимается продолжительность полного кругооборота средств с момента покупки сырья, материалов и т.п. до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет организации (или поступлением наличной выручки в кассу).

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: 1) длительностью одного оборота в днях; 2) количеством оборотов за определенный период (коэффициент оборачиваемости); 3) величиной оборотных средств, затрачиваемых на каждый рубль реализованной продукции (коэффициент загрузки).

Длительность одного оборота (период оборота) оборотных средств определяется как отношение средней суммы оборотных средств за определенный период на однодневный объем реализованной продукции.

ОБ = Соб/(ВР/Д) = Д/Коб = Д*Кз

Где: Соб - Средняя величина оборотных средств (общая величина или по отдельным группам);

ВР – выручка от продаж;

Д – Число дней в периоде;

Коб - число оборотов;

Кз – коэффициент загрузки.

Количество оборотов за определенный период (коэффициент оборачиваемости) исчисляется путем деления объема реализованной продукции на среднюю сумму оборотных средств за определенный период. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами организации, за определенный период.

Коб = ВР/Соб

Рост оборачиваемости и сокращение длительности одного оборота по группам активов и собственному капиталу свидетельствует об улучшении использования авансированного для производственно-хозяйственной деятельности капитала, а по заемному капиталу и кредиторской задолженности - об ужесточении условий привлечения средств извне.

Обратный коэффициент оборачиваемости (коэффициент загрузки средств в обороте) находится делением средней суммы оборотных средств на объем реализованной продукции за определенный период. Этот показатель называют так же коэффициентом обеспеченности оборотными средствами.

Кз = Соб/РП = 1/Коб.

Где: РП – реализованная продукция.

Период оборота можно определить по всем оборотным средствам и по отдельным их элементам.

В ходе расчета и анализа частных показателей периодов оборота можно получить информацию о продолжительности в днях таких этапов кругооборота оборотных средств как:

· хранение производственных запасов на складе,

· производственно-технологических процесс,

· хранение готовой продукции на складе,

· нахождение средств в расчетах.

Каждому этапу соответствует частный показатель:

ПО производственных запасов

| Средние остатки производственных запасов | * | Продолжительность отчетного периода в днях |

| Стоимость потребленных за период материальных ресурсов |

ПО незавершенного производства

| Средние остатки незавершенного производства | * | Продолжительность отчетного периода в днях |

| Себестоимость произведенной продукции |

ПО готовой продукции

| Средние остатки готовой продукции | * | Продолжительность отчетного периода в днях |

| Себестоимость проданной продукции (без коммерческих расходов) |

ПО дебиторской задолженностиъ

| Средние остатки дебиторской задолженности | * | Продолжительность отчетного периода в днях |

| Выручка от продаж (по отгрузке) |

Сравнивая продолжительность соответствующих этапов можно выявить узкие места в кругообороте оборотных средств и разработать меры по ускорению их оборачиваемости.

Высвобождение оборотных средств, вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах, когда плановая выручка образуется при меньшем объеме оборотных средств по сравнению с плановой потребностью (нормативом).

Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана выручки. При этом темп роста выручки опережает темп роста оборотных средств.

Эффективность использования оборотных средств зависит от многих факторов. Среди них можно выделить внешние факторы, действующие независимо от организации, и внутренние, на которые организация может и должна активно влиять.

К внешним факторам относятся: общая экономическая ситуация, темпы инфляции, налоговое законодательство, уровень налогового бремени, состояние платежно-расчетной дисциплины, условия получения кредитов и процентные ставки по ним, возможности целевого и бюджетного финансирования.

К внутренним резервам повышения эффективности использования оборотных средств относятся: минимизация производственных запасов, сокращение пребывания оборотных средств в незавершенном производстве, эффективная организация сбыта (реализации) продукции, совершенствование систем расчетов, недопущение отвлечения средств из оборота в безнадежную дебиторскую задолженность. По каждому из этих направлений имеется множество конкретных путей, позволяющих сократить потребность в оборотных средствах, ускорить их оборачиваемость, увеличить отдачу.

Постоянная забота об улучшении использования оборотных средств - непременное условие и гарантия надежной платежеспособности и финансовой устойчивости организации.

Влияние на оборачиваемость оборотных средств основных факторов определяется по формулам:

n изменение выручки от продаж

n

(В1 - В0) / ОС0 ;

n изменение капитала, вложенного в оборотные средства –

В1* (1/ОС1 - 1/ОС0).

Условные величины экономии авансированного капитала и прироста выручки вследствие ускорения оборачиваемости определяются по следующим формулам:

DОС = В1 / Т * (ПО0 - ПО1) и DВ = ОС0 * (О1 - О0),

где В0 и В1 – выручка от продаж в отчетного и базисного периодов;

ОС0 и ОС1 – оборотные средства отчетного и базисного периодов;

Т - продолжительность отчетного периода в днях;

О1 и О0 – отчетная и базисная оборачиваемость оборотных средств;

ПО1 и ПО0 - период оборота оборотных средств в отчетном и базисном периоде в днях.

Обобщающим показателем эффективности использования оборотных средств является их рентабельность. Этот показатель определяется как отношение суммы прибыли от реализации продукции к средней сумме оборотных средств за анализируемый период.

Rос = Прибыль от реализации/Средняя величина оборотных средств

Этот показатель характеризует величину прибыли, получаемой на каждый рубль вложенных оборотных средств, поэтому вполне обоснованно его можно называть показателем отдачи оборотных средств, отражающим финансовую эффективность работы организации, так как именно оборотные средства обеспечивают оборот всех ее ресурсов.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев