Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

40. Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

Экономическая сущность и функции прибыли.

В условиях рыночной экономики получение прибыли является основным мотивом предпринимательской деятельности, движущей силой развития и финансовой гарантией обновления коммерческой организации.

Экономическая сущность прибыли состоит в том, что она является денежным выражением части стоимости прибавочного продукта. Как известно из курса экономической теории, в любой общественно-экономической формации труд всегда делится на две части - необходимый и прибавочный труд. В результате прибавочного труда создается прибавочный продукт, который выступает как чистый доход общества.

В условиях товарно-денежных отношений чистый доход общества реализуется в денежной форме и обособляется в самостоятельную финансовую категорию - денежные накопления. Денежные накопления реализуются в виде прибыли, акцизов, налога на добавленную стоимость, единого социального налога.

Каждая организация всегда ставит своей целью получение прибыли, но не всегда ее получает.

Установив цену на продукцию, товары, услуги, реализуя их организация получает выручку, что не означает получение прибыли.

Прибыль организации - это превышение валового дохода предприятия над его расходами. Обратное положение (превышение расходов над доходом) называется убытком.

Прибыль представляет собой весьма сложную экономическую категорию, поэтому существуют различные ее понятия, способы определения, концепции.

Методология исчисления прибыли за отчетный период носит весьма условный характер. Это обусловлено противоположностью интересов предпринимателей, налоговых органов и других сторон, заинтересованных в деятельности организации. Преследуя свои интересы, каждая из сторон настаивает на своих методологических подходах к исчислению прибыли. Но экономическая сущность прибыли от этого не меняется. Прибыль как макроэкономическая категория - это часть денежных накоплений общества, прибыль организации - это превышение ее доходов над расходами

Прибыль как важнейшая рыночная категория выполняет ряд функций.

Во-первых, она свидетельствует об эффективной деятельности организации. Сам факт прибыльности уже свидетельствует об эффективной предпринимательской деятельности.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации – это основной фактор ее экономического и социального развития. Прибыль - основной источник прироста собственного капитала. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Прибыль является источником доходов собственников организации и социальных благ для членов ее трудового коллектива.

В-третьих, прибыль коммерческих организаций является одним из основных источников формирования доходов бюджетов всех уровней.

Определенную роль играют и возможные убытки организации. Они высвечивают ошибки и просчеты в организации производства и сбыта продукции, в направлениях использования финансовых ресурсов.

Прибыль является основным показателем безубыточной работы предприятия. Ее относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Вместе с тем анализ динамики балансовой прибыли, темпов ее прироста в сопоставлении с динамикой величины и прироста чистой прибыли представляет значительный интерес. Результаты анализа могут свидетельствовать о снижении темпов прироста чистой прибыли по сравнению с балансовой и наоборот. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в балансовой. Если доля чистой прибыли растет, то это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании.

Показателем эффективности хозяйственной деятельности выступает рентабельность. Это относительный показатель, в числителе которого всегда фигурирует прибыль, а в знаменателе могут быть капитал, себестоимость, выручка от реализации продукции (в зависимости оттого, какой показатель исчисляется: рентабельность капитала, издержек или продаж). Говоря иными словами, рентабельность - это уровень прибыльности организации (в целом, либо по различным направлениям деятельности). Рентабельность более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Виды прибыли

В хозяйственной практике употребляются следующие определения прибыли: прибыль от продаж, балансовая прибыль; бухгалтерская прибыль, налогооблагаемая прибыль; чистая прибыль, нераспределенная прибыль, маржинальная прибыль.

Не все определения нормативно закреплены и употребляются в самых различных контекстах. Официально определен только объект налогообложения по налогу на прибыль организации.

Согласно гл. 25 НК РФ (ст. 247), прибылью в целях налогообложения организации признается «полученный доход, уменьшенный на величину произведенных расходов, определенных в соответствии с настоящей главой».

Такое определение ни теоретически, ни практически никого, кроме фискальных органов, не устраивает. Но это законодательное определение для целей налогообложения и оно распространяется на все организации занимающиеся предпринимательской деятельностью.

Наиболее полные сведения о прибыли и ее компонентах содержатся в «Отчете о прибылях и убытках» (форма №2).

Прибыль от продаж рассчитывается как выручка от продаж за вычетом расходов по обычным видам деятельности, включая расходы на производство продукции, приобретение товаров (в отчетности – себестоимость проданных товаров, продукции, работ, услуг), их реализации (коммерческие расходы) и административные расходы (управленческие). С учетом специфики производственной и торговой деятельности можно представить формулы:

Пп = Вн - ЗПР = В - ЗП - КР - для производства

Пп = ТОн - ПСТ(опт, розн.) - ИО = åТНопт - ИО - для торговли

где Вн - выручка-нетто, т.е. за вычетом косвенных налогов (НДС, Акцизов);

ТОн - товарооборот-нетто;

ЗПР - затраты по производству и реализации продукции (полная себестоимость произведенной продукции)

ЗП - затраты, связанные с производством продукции, включая управленческие

КР - затраты, связанные с реализацией продукции (коммерческие расходы)

ПСТ - затраты на закупку товаров

ИО - издержки обращения торговой организации (по осуществлению торговой деятельности).

В хозяйственной практике прибыль, которая является результатом финансово-хозяйственной деятельности и содержится в отчете о прибылях и убытках, принято называть балансовой прибылью. Такая терминология спорна, т.к. в «Бухгалтерском балансе» (форма № 1) отражается только нераспределенная прибыль.

Балансовая прибыль - это общая сумма прибыли организации. Ее аналогом в отчетности является прибыль до налогообложения, рассчитанная по стандартам бухгалтерского учета и потому получившая в последнее время название бухгалтерской прибыли.

Бухгалтерская (балансовая) прибыль формируется как сумма прибыли от продаж (по обычным видам деятельности) прочих результатов (последние две группы представляют собой сальдо соответствующих доходов и расходов).

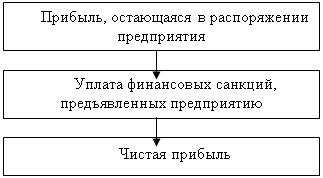

Чистая прибыль обычно характеризуется как прибыль после уплаты всех налогов и обязательных платежей, однако в связи с различиями в бухгалтерском и налоговом учете и необходимостью их отражения в форме 2, чистая прибыль точнее должна определяться как:

Прибыль до налогообложения – (Текущий налог на прибыль* – Отвлеченные налоговые активы + Отвлеченные налоговые обязательства)**

*налог рассчитанный в соответствии с требованиями НК РФ;

**вернули переплаченную и исключили недоплаченную в этот период сумму налога,

или

Прибыль до налогообложения * (1 – 0,24) – Постоянные налоговые обязательства

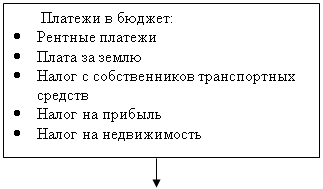

Нераспределенная прибыль рассчитывается как чистая прибыль, уменьшенная на величину дивидендов и отчислений в резервный фонд. Накопленная за прошлые и отчетный периоды накопленная прибыль является частью собственного капитала организации и отражается в ф. № 1.

Маржинальная прибыль – это расчетный показатель, разность между суммой выручкой от продажи продукции (работ, услуг) и суммой переменных затрат. Маржинальная прибыль организации служит мерой оценки ее способности покрывать постоянные затраты и формировать необходимую балансовую прибыль. При равенстве маржинальной прибыли и постоянных затрат достигается точка безубыточности организации. При превышении постоянных затрат над маржинальной прибылью основная деятельность организации будет убыточной. Маржинальная прибыль – основной показатель операционного анализа.

Формирование и распределение прибыли

Следует отличать два варианта формирования прибыли:

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев