Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

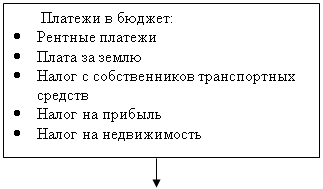

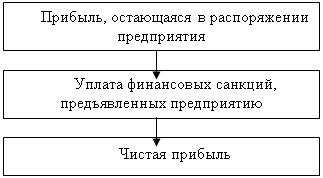

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

3. В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные.

Под прямыми расходами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в себестоимость. Это расходы на сырье, основные материалы, покупные изделия и полуфабрикаты, основную заработную плату производственных рабочих и др.

К косвенным относятся расходы, связанные с производством разных изделий, а потому; их нельзя прямо отнести на себестоимость определенного вида продукции. Это расходы на содержание и эксплуатацию оборудования, содержание и ремонт зданий, на заработную плату вспомогательных рабочих, инженерно-технических работников и др. Такие расходы включаются в себестоимость продукции с помощью специальных методов. Деление расходов на прямые и косвенные зависит от организационной структуры производства, его специализации, методов учета расходов и других факторов.

4. В зависимости от связи расходов с объемом производства выделяются условно-постоянные и условно-переменные расходы.

К условно-постоянным относятся расходы, общая величина которых существенно не меняется при уменьшении или увеличении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции, Это расходы на отопление и освещение помещений, заработная плата управленческого персонала, амортизационные отчисления, денежные расходы на административно-хозяйственные нужды и др. Условно-переменные расходы зависят от объема производства продукции, они растут или уменьшаются в соответствии с изменением объема выпуска продукции. К ним относятся расходы на сырье и основные материалы, технологическое топливо и энергию, основную заработную плату производственных рабочих и т. п.

5. По степени однородности расходы подразделяются на элементные и комплексные. Элементные расходы имеют единое экономическое содержание для данного звена независимо от их назначения. Цель группировки расходов по элементам — выявить все расходы на производство продукции (работ, услуг) по их видам. Например, выделяются такие элементы, как материальные расходы, заработная плата, амортизация основных производственных фондов и др. Соотношение между отдельными элементами расходов представляет собой структуру расходов на производство продукции (работ, услуг).

Комплексные расходы включают несколько элементов расходов, а следовательно, разнородны по составу. Объединяются они по определенному экономическому назначению. Такими расходами, например, являются общезаводские расходы, расходы по содержанию и эксплуатации оборудования и др.

35. Расходы организации по обычным видам деятельности и их классификация

Как уже говорилось в предыдущем вопросе под расходами по обычным видам деятельности понимаются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Т.е. это расходы, которые осуществляет организация в связи с ее основным видом деятельности.

В целях экономического анализа и бизнес-планирования расходы организации по обычным видам деятельности классифицируются по определенным признакам и детализируются в системе управленческого учета.

По зависимости от объема хозяйственной деятельности (по степени эластичности) расходы подразделяются на переменные и постоянные.

Переменные расходы — это те виды расходов, величина которых изменяется пропорционально изменению объема производства и реализации. К ним относятся затраты на сырье и материалы, на оплату труда рабочих-сдельщиков, на топливо, газ, электроэнергию и т.п.

Постоянные расходы существенно не меняются при увеличении или уменьшении объемов хозяйственной деятельности, изменяется лишь их относительная величина. Это административно-управленческие расходы, повременная заработная плата, амортизация, арендная плата, хозяйственные расходы и т.п. Они имеют место даже в том случае, если предприятие временно прекращает свою деятельность.

По способам перенесения на себестоимость продукции выделяют прямые и косвенные (непрямые) расходы.

Прямые расходы связаны с производством одного вида продукции и непосредственно включаются в себестоимость этого вида продукции.

Косвенные (непрямые) расходы связаны с производством нескольких видов продукции и включаются в себестоимость каждого из них путем специальных расчетов.

Прямыми расходами являются затраты сырья и материалов, покупные полуфабрикаты, заработная плата работников, занятых производством данного вида продукции, и др. К косвенным относятся расходы на подготовку и освоение производства, общепроизводственные расходы, общехозяйственные расходы и др. Распределение и включение их в себестоимость конкретных видов продукции может осуществляться пропорционально прямым затратам, фонду заработной платы производственных рабочих, объему производственной продукции и т.п. Каждая организация самостоятельно определяет порядок распределения косвенных расходов в рамках избираемой ею учетной политики.

В системе управления расходами организации важную роль играет калькулирование себестоимости продукции (работ, услуг).

Себестоимость продукции - это выраженные в денежной форме расходы организации на производство и сбыт продукции (работ, услуг).

Различают производственную себестоимость, отражающую расходы только на производство продукции, и полную себестоимость продукции, включающую наряду с производственной себестоимостью расходы по сбыту.

Расходы, включаемые в себестоимость продукции, подразделяются на: 1) материальные расходы; 2) расходы на оплату труда; 3) суммы начисленной амортизации; 4) прочие расходы.

Материальные расходы включают стоимостную оценку сырья и материалов, полуфабрикатов и комплектующих изделий, топлива и энергии всех видов, тары и тарных материалов, запасных частей и др. Материальные расходы занимают, как правило, наибольший удельный вес в себестоимости продукции (работ, услуг). Их структура определяется отраслевой принадлежностью предприятия.

Расходы на оплату труда включают все денежные и натуральные выплаты, которые формируют фонд оплаты труда в соответствии с действующим законодательством.

Суммы начисленной амортизации отражают амортизационные отчисления на полное восстановление амортизируемого имущества, исчисленные исходя из его балансовой стоимости и утвержденные в установленном порядке норм амортизации.

Прочие расходы представляют собой обширную группу различных по экономическому содержанию затрат. В эту группу входят суммы налогов и сборов, начисленных в установленном законодательством порядке; платежи за выбросы (сбросы) загрязняющих веществ; расходы на командировки, подготовку и переподготовку кадров, оплату услуг связи, услуг вычислительных центров, банков; затраты на пожарно-сторожевую охрану и т.п. услуги; арендная плата; расходы на рекламу; и другие расходы, входящие в себестоимость продукции (работ, услуг).

Для целей налогообложения некоторые расходы (например, командировочные расходы, представительские расходы, расходы на рекламу, проценты по краткосрочным банковским кредитам) относят на себестоимость продукции в пределах законодательно установленных норм, а сверхнормативные расходы погашаются за счет прибыли, остающейся в распоряжении организации.

В Налоговом кодексе (в гл. 25 «Налог на прибыль организаций») определен исчерпывающий состав расходов коммерческих организаций (ст. 254-270).

Планирование расходов на производство и реализации продукции необходимо прежде всего для определения цен на производимую продукцию, соответственно, и размера прибыли от ее реализации.

Себестоимость продукции (работ, услуг) – денежное выражение затрат организации, связанных с ее производством и реализацией, стоимостная оценка потребленных в ходе этого процесса трудовых, материальных и иных ресурсов.

Следует четко отличать себестоимость единицы продукции и себестоимость всего объема продукции, произведенной за конкретный период. В текущей деятельность первоначально формируется второй показатель, а первый рассчитывается на его основе в ходе анализа. В ряде методов планирования используется обратная последовательность: за основу принимается себестоимость единицы продукции (например, по данным прошлого периода), себестоимость всего объема рассчитывается путем ее умножения на натуральный объем производства.

В финансовом планировании применяются две схемы формирования плановой себестоимости – по элементам затрат и по калькуляционным статьям. В первом случае затраты организации группируются по принципу однородности, независимо от места их возникновения и назначения. Например, элемент материальные расходы должен включать сумму всех расходов как на основные, так и на вспомогательные материалы, как используемые в производстве, так и в управлении, на этапе реализации. Во втором случае, затраты группируются по центрам ответственности (производство конкретного продукта, управление производством в целом, управление организацией, управление продажами), а внутри – по статьям затрат. Например, общехозяйственные расходы могут включать статью вспомогательные материалы и т.п.

Первая схема планирования затрат (по элементам затрат) выглядит следующим образом.

При учете затрат в разрезе постоянных и переменных расходов планирование осуществляется в отношении переменных затрат. Планируемая сумма переменных затрат (С) определяется как произведение удельных затрат на единицу продукции (Н) на планируемый объем выпуска продукции в натуральном выражении (В)

С = Н * В

Если на момент планирования можно опираться на фактические данные отчетного периода, то планируемая сумма переменных затрат может быть рассчитана следующим образом:

С = Сф*(Впл/Вф)

Где: Сф – фактическая сумма переменных затрат в отчетном периоде;

Впл. – плановый объем выпуска в натуральном выражении;

Вф – фактический объем выпуска в отчетном периоде в натуральном выражении.

Планирование расходов на производство и реализацию продукции осуществляется с помощью сметы, которая составляется на основе производственной программы, а также различных технических, экономических, финансовых норм и нормативов. Чтобы составить смету, требуется рассчитать потребности в сырье, материалах, топливе, энергии, рабочей силе и т.д.

Совокупность затрат по элементам формирует валовые затраты (всего затрат на производство). Из этих затрат исключаются затраты, списываемые на непроизводственные счета. Это затраты, связанные с обслуживанием хозяйства или выполнением и оказанием услуг, отдельно возмещаемых сверх цены товарной продукции.

На себестоимость оказывают влияние различные факторы. Если в структуре себестоимости большой удельный вес имеют материальные затраты, значит производство материаяоемкое и в управлении затратами следует направить свои усилия на снижение материальных затрат. Если оплата труда с начислением социального налога занимает наибольший удельный вес в себестоимости, то это трудоемкое производство и следует заниматься повышением производительности труда, что приведет к удельному снижению себестоимости. Если амортизация основных фондов составляет значительную долю в структуре себестоимости, то это производство — фондоемкое. Следует изучить степень эффективности использования основных фондов, загруженность производственных мощностей и принять меры к улучшению использования имеющихся основных фондов. Тогда доля амортизации на единицу продукции уменьшится и себестоимость снизится.

На себестоимость готовой продукции оказывает влияние изменение остатков незавершенного производства и расходов будущих периодов, а также создание резервов предстоящих расходов и платежей.

Если входные остатки незавершенного производства в начале года меньше выходных остатков в конце года, то произойдет уменьшение сальдо по счету «Незавершенное производство» и эта разница попадает на себестоимость готовой продукции, увеличивая ее.

Если входные остатки незавершенного производства в начале года больше выходных остатков в конце года, то произойдет увеличение сальдо по счету «Незавершенное производство» и эта разница не попадает на себестоимость готовой продукции, уменьшая ее.

На себестоимость готовой продукции аналогично влияет изменение остатков расходов будущих периодов.

Если входные остатки РБП больше выходных, то увеличится сальдо по счету «Расходы будущих периодов» и затраты останутся на этом счете, не будут включаться в себестоимость готовой продукции.

Если входные остатки РБП меньше выходных, то сальдо по счету «Расходы будущих периодов» уменьшится и затраты, списанные с этого счета, будут включены в себестоимость готовой продукции.

Отсюда

Выпуск ГП = Валовые затраты – Изменение сальдо НП – Изменение сальдо по РБП;

Создание резервов предстоящих расходов и платежей увеличивает затраты, поскольку эти резервы создаются для осуществления расходов, обычно включаемых в себестоимость. Так резервы создаются под предстоящий крупный ремонт основных средств, под оплату предстоящих отпусков рабочим, под сезонную закупку товаров и сезонные затраты. В планировании затрат в целом на год и на период больше года создание резервов предстоящих расходов и платежей практически не влияет на себестоимость, поскольку эти резервы должны быть использованы в течение одного финансового года. Но при планировании поквартальном или помесячном они могут повлиять на себестоимость готовой продукции внутри каждого из кварталов или месяцев.

Таблица 1

Смета затрат на производство и реализацию продукции

| Статья затрат | Всего за год | В т.ч. за 4 кв. |

| 1. Материальные затраты (за вычетом возвратных отходов) в том числе: сырье и основные материалы вспомогательные материалы топливо энергия затраты, связанные с использованием природного сырья | ||

| 2. Расходы на оплату труда | ||

| 3. Отчисления на социальные нужды (Единый социальный налог) в том числе в Пенсионный фонд в Фонд государственного социального страхования в Фонд обязательного медицинского страхования | ||

| 4. Амортизация основных средств | ||

| 5. Прочие расходы | ||

| 6. Итого затрат (п.1+п.2+п.3+п.4+п.5) | ||

| 7. Списано на непроизводственные счета | ||

| 8. Затраты на валовую продукцию (п.6-п.7) | ||

| 9. Изменение остатков незавершенного производства (НП на начало периода – НП на конец периода) | ||

| 10. Изменение остатков по расходам будущих периодов (РБП на начало периода – РБП на конец периода) | ||

| 11. Производственная себестоимость товарной продукции (п.8 +п.9+п.10) | ||

| 12. Внепроизводственные (коммерческие) расходы | ||

| 13. Управленческие расходы | ||

| 14. Полная себестоимость (п.11+п.12+п.13) |

Вторая схема планирования затрат (по калькуляционным статьям)

Планирование затрат предприятия производится в следующей последовательности (этапы):

1. Определение прямых материальных и трудовых затрат (приходящихся на всю произведенную в периоде продукцию);

2. Определение общепроизводственных расходов

3. Определение себестоимости произведенной продукции с учетом остатков незавершенного производства;

4. Определение общехозяйственных расходов

5. Определение себестоимости проданной продукции с учетом остатков готовой продукции на складе.

6. Определение коммерческих расходов.

7. Определение полной себестоимости проданной продукции.

Себестоимость единицы проданной продукции можно определить путем деления общего объема аналогичных затрат по виду продукции на натуральный объем продаж. Однако это требует предварительного распределения косвенных расходов между видами. При этом следует учитывать, что:

- распределение общепроизводственных затрат производится пропорционально доле вида в общем объеме прямых затрат;

- распределение общехозяйственных затрат производится пропорционально доле вида в себестоимости проданной продукции;

- распределение косвенных коммерческих расходов между видами продукции пропорционально доле вида в общей сумме затрат, рассчитанных на предыдущих этапах (себестоимости проданной продукции и общехозяйственные расходы) или доле в общей выручке от продаж;

Возможны и иные схемы формирования себестоимости единицы продукции.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев