Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

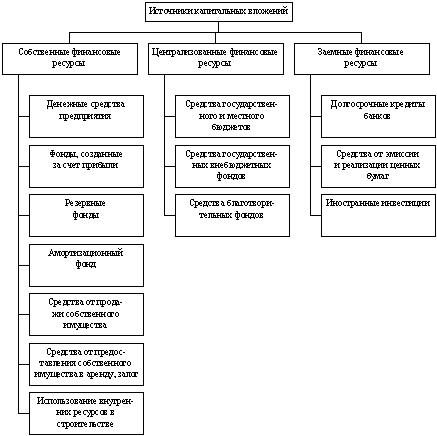

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

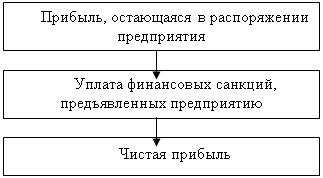

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

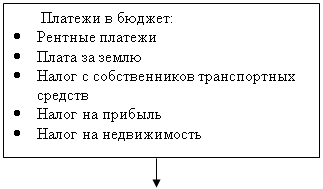

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Финансовое планирование в коммерческих организациях

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

42. Финансовое планирование в коммерческих организациях

Планирование наряду с контролем является одной из важнейших функций управления и представляет собой процесс определения действий, которые должны быть выполнены в будущем.

Планирования занимает свое место в постоянном цикличном процессе управления, который включает следующие этапы: определение целей – разработка планов – реализация планов в хозяйственной деятельности – контроль и анализ выполнения плановых показателей – проверка и корректировка целей, прогнозов и планов.

Процесс составления планов представляет собой ключевой инструмент системы управленческого контроля. Практически все организации, за исключением самых мелких, составляют планы. Многие организации в качестве годового плана рассматривают план прибыли, который показывает планируемую деятельность организации по центрам ответственности для получения прибыли.

План может иметь бесконечное количество видов и форм. Его структура зависит от того, что является предметом составления плана; размера организации; степени, в которой процесс формирования плана интегрирован со структурой управления организацией; квалификации и опыта разработчиков. В отличие от бухгалтерских отчетов план не имеет стандартизованных форм, которые следует строго соблюдать. План также может быть подготовлен целиком в неденежном (натуральном) выражении: в часах, единицах продукции, объемах услуг.

Планы принято разделять на стратегические, тактические и оперативные. Тем самым указывается их место и роль в управлении предприятием. Стратегический план описывает долгосрочные или среднесрочные цели и задачи организации, программу действий по их достижению. Его содержание очень близко к содержанию бизнес-плана. Бизнес-план – это, по сути, комплексный стратегический план осуществления одного из бизнес-процессов организации (например, бизнес-план производства мясных продуктов).

Тактический план является более детальным описанием части стратегического плана в пределах обозримого временного интервала (как правило, года). В литературе по отношению к нему встречается также определение текущий. Для текущего плана характерно представление информации с разбивкой по кварталам или месяцам.

Оперативный план – это план реализации текущего плана в конкретные короткие периоды времени. Примерами таких планов можно назвать план закупок товаров, план продаж и план движения денежных средств на месяц, декаду, неделю. Если текущий план разрабатывается помесячно и содержит достаточно точные и подробные сведения, то применение оперативного плана сужается. А при отсутствии в оперативном плане ежедекадной или еженедельной информации даже специалисты плановых служб перестают отличать его от текущего. На практике оперативный план выполняется обычно в формате бюджета, т.е. в основном в форме таблиц, включающих стоимостные показатели. И в этом может состоять одно из его отличий от стратегического или тактического плана.

Функции плана состоят в следующем:

• координирование различных видов деятельности и подразделений, согласование интересов отдельных работников и групп в целом по организации;

• стимулирование руководителей всех рангов к достижению целей своих центров ответственности;

• контроль текущей деятельности, обеспечение плановой дисциплины;

• основа для оценки выполнения плана центрами ответственности и их руководителей;

• средство обучения менеджеров.

Планы руководства не будут осуществлены, пока все исполнители не поймут содержание этих планов. Планы включают конкретные пункты: сколько товаров и услуг необходимо произвести; какие методы, каких людей и какое оборудование использовать; сколько сырья и материалов необходимо закупить; какие продажные цены установить; какой политики и каких ограничений следует придерживаться в будущем и т.д. Примерами такого рода информации могут служить максимальные суммы, которые могут быть потрачены на рекламу, техническое обслуживание, расходы администрации; ставки заработной платы и количество рабочего времени; необходимый уровень выпуска продукции.

Утвержденный финансовый план является наиболее важным инструментом для увязки количественной информации в этих планах и имеющихся ограничений.

Процесс составления плана может быть также мощным средством для стимулирования руководителей к достижению целей их центров ответственности и, следовательно, целей всей организации. Каждый руководитель должен точно знать, что ожидают от его центра ответственности.

Стимулирующая роль плана проявляется еще больше, если менеджеры принимают активное участие в разработке плана своего подразделения.

Тщательно подготовленный план – наилучший стандарт. Сравнение фактических данных с плановыми указывает области, куда следует направить внимание и необходимые действия.

Анализ отклонений между реальными результатами и данными плана позволяет:

• идентифицировать проблемную область, которая требует первоочередного внимания;

• выявить новью возможности, не предусмотренные в процессе разработки плана;

• показать, что первоначальный план в некоторой степени нереалистичен.

Отклонения от плана, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и плановых данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце года. В некоторых организациях премии менеджеров рассчитываются как определенный процент от положительного отклонения по его центру ответственности (например, от суммы сэкономленных материалов, фонда оплаты труда).

План служит также средством обучения менеджеров. Составление планов способствует изучению в деталях деятельности своих подразделений и взаимоотношений одних центров ответственности с другими. Это особенно важно для лиц, назначенных на должности руководителей центров ответственности.

Финансовый план – это важнейшая часть плана деятельности организации, которая включает плановые документы раскрывающие доходы, расходы и налоги организации, движение денежных средств организации, состав имущества и источников его финансирования, структуру инвестиционных вложений и потребность в их финансировании. Они практически полностью представлены стоимостными показателями.

Финансовый план является основой для оценки перспектив изменения доходности и деловой активности организации, ее финансовой устойчивости и платежеспособности, достаточности денежных средств и финансовых ресурсов для обеспечения текущих и инвестиционных решений.

Финансовый план не является чем-то абсолютно автономным. Он разрабатывается на основе планов производства, продаж, планов снабжения, планов затрат. Финансовый план входит в общий план соответствующего уровня, т.е. также может быть стратегическим, тактическим или оперативным.

Основными формами финансового плана являются:

- План прибылей и убытков (финансовых результатов)

- План денежных потоков (движения денежных средств)

- Плановый баланс (баланс активов и пассивов)

Кроме этих трех основных форм в составе финансовых планов могут разрабатываться планы налогов и инвестиционные планы.

Основные финансовые планы имеют следующее назначение.

План прибылей и убытков предназначен для:

1. Определения размеров отчетной прибыли и предвидение сумм платежей по налогу на прибыль.

2. Определения размера прибыли, подлежащей распределению внутри организации, как официального источника развития.

3. Определения пороговых значений финансовых результатов, позволяющих предвидеть предпринимательский и финансовый риск в деятельности организации, гибко реагировать на изменения на рынке, принимать обоснованные решения по привлечению кредитных ресурсов.

План денежных потоков предназначен для:

1. определения платежеспособности организации в ближайшие декады, месяцы, кварталы (критерий платежеспособности - положительные величины накопленных денежных средств);

2. определения потребности в источниках финансирования в краткосрочной и долгосрочной перспективе (в периоды с отрицательными величинами накопленных денежных потоков должно быть предусмотрено привлечение дополнительных источников финансирования);

3. оценки эффективности комплекса мероприятий, осуществляемых организацией, в том числе и инвестиционных – для стратегического плана (денежные потоки используются для расчета показателей чистой текущей стоимости и внутренней нормы доходности).

Плановый баланс предназначен для прогнозирования перспектив формальной устойчивости финансового состояния. Под формальной оценкой финансового состояния понимаются выводы, построенные на расчетах широко известных финансовых показателей (финансовой устойчивости, ликвидности, оборачиваемости, относительной прибыльности). Баланс также служит цели проверки точности взаимной увязки всех показателей, что особенно важно для оперативного плана.

Известны следующие методы определения показателей, используемые в финансовых планах.

1. Эвристический метод, основанный на усреднении сведений, полученных путем опроса специалистов (экспертный метод). Показатель получается как средневзвешенная величина всех имеющихся оценок с учетом их повторяемости и использования поправочных коэффициентов.

Этот метод применяется в тех случаях, когда определяется показатель, аналогов которого ранее не было (например, объем продаж по абсолютно новому виду услуг). Эвристическим методом можно определить изменение тенденции уже известного показателя под влияние внешних факторов. В этом случае он используется совместно с расчетно-аналитическим методом.

2. Расчетно-аналитический метод заключается в том, что на основе анализа достигнутого уровня финансовых показателей прогнозируют их уровень на будущий год. Иное название – трендовый метод. Показатели получаются путем умножения показателя текущего периода на темп роста, полученный из ретроспективного анализа или материалов специальной статистической выборки.

3. Нормативный метод состоит в определении объемов затрат и потребности в ресурсах путем умножения норм расхода в натуральном выражении или стоимостных и процентных нормативов на базовый экономический показатель (например, натуральный выпуск или реализация услуг, продукции). При планировании могут использоваться как установленные государством нормы и нормативы (например, ставки налогов), так и собственные нормы и нормативы предприятия. К последним можно отнести:

- нормы расходов сырья, материалов, топлива, электроэнергии;

- нормативы плановой потребности в оборотных средствах;

- нормативы кредиторской задолженности, постоянно находящейся в обороте предприятия;

- нормы запасов материалов, заделов незавершенного производства, запасов готовой продукции и товаров на складе;

- нормативы распределения чистой прибыли на потребление, накопление, в резервные фонды;

- норматив отчислений в ремонтный фонд.

Эти нормы и нормативы могут быть получены на основе опыта работы предприятия или аналогичных предприятий отрасли.

4. Балансовый метод, сущностью которого является увязка объемов затрат и источников их осуществления, запасов материальных ценностей и их потребности с целью выявления достаточности финансовых или натуральных ресурсов. При этом используются модели:

Дополнительная потребность в ресурсах = Необходимый объем ресурсов – Наличие ресурсов.

При этом, показатели, используемые в балансовой модели, могут быть получены на конкретную дату расчетно-аналитическим или нормативным методами.

5. Метод моделирования финансовых показателей основан на факторном анализе связей между основными показателями финансового плана. Факторные модели могут базироваться на функциональной или корреляционной зависимости. Функциональная зависимость предполагает обязательное изменение результата при изменении фактора в соответствии с четко известным уравнением. Корреляционная зависимость между показателями – это вероятностная зависимость, которую можно выявить методами математической статистики только по материалам большой статистической выборки. Причем возможно, что для одного предприятия эта зависимость существует, а для другого нет. Меняя показатель-фактор, можно определить плановое значение результирующего показателя.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев