Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Финансовые особенности коммерческих организаций (предприятий) различных организационно-правовых форм

Активы и капитал организации: понятие и классификация

Доходы и расходы организации: экономическое содержание и классификация, условия признания

В зависимости от способов отнесения на себестоимость продукции расходы подразделяются на прямые и косвенные

Основные фонды и другие внеоборотные активы организации, источники их формирования и эффективность использования

Амортизация основных фондов и методы ее начисления

Способ списания стоимости пропорционально объему продукции (работ)

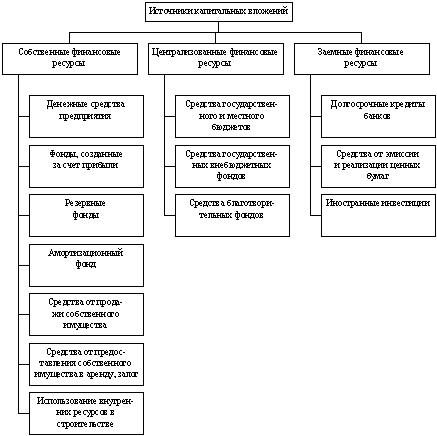

Капитальные вложения источники их финансирования

Оборотные средства организации, источники их формирования, эффективность использования

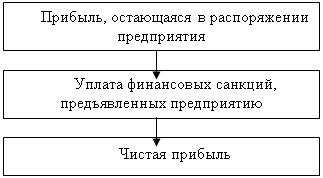

Прибыль организации: понятие, функции, виды, порядок формирования, распределения и использования

На основе положений по бухгалтерскому учету и отчетности

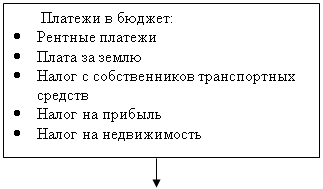

Налогообложение коммерческих организаций: общий и специальные режимы

Процентов во всех остальных случаях

Процентов - со всех прочих доходов;

Финансовое планирование в коммерческих организациях

Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов

Анализ финансовой устойчивости и ликвидности организации

Несостоятельность (банкротство) организации: финансово-правовой аспект

Навигация

Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др

Основные вопросы по курсу "Финансы предприятия"

311521

знак

11

таблиц

0

изображений

9. Между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп имеет свои особенности и сферу применения. Однако все они носят двусторонний характер и их материальной основой является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала предприятия, начинается и завершается кругооборот средств, формирование и использование денежных фондов различного назначения.

Наиболее полно сущность финансов организаций проявляется в их функциях. Среди экономистов нет единства по вопросу о количестве и содержании функций финансов организаций. Представляется более правильной позиция ученых и практиков, которые считают, что финансы хозяйствующих субъектов выполняют те же функции, что и государственные финансы: распределительную и контрольную. При этом круг деятельности финансов организаций значительно шире круга деятельности государственных финансов. Государственные финансы осуществляют свои функции в основном на стадии распределения и перераспределения национального дохода в процессе формирования и исполнения государственного бюджета. Финансы организаций осуществляют свои функции как на стадии образования национального дохода, так и на стадии его распределения и перераспределения.

С помощью распределительной функции происходят формирование первоначального капитала, образующегося за счет вкладов учредителей, распределение валового внутреннего продукта в стоимостном выражении, определение основных стоимостных пропорций в процессе распределения доходов и финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом.

Распределительная функция заключается в распределении финансовых ресурсов организации в целях выполнения денежных обязательств перед ее контрагентами, банками, бюджетом, внебюджетными фондами, трудовым коллективом, владельцами.

Содержание финансов предприятий можно уяснить, рассмотрев формирование и использование доходов и денежных фондов в процессе распределения и перераспределения валового внутреннего продукта (ВВП). Доходы субъектов экономических отношений образуются:

· у организаций – в форме прибыли, остающейся в их распоряжении, и амортизационных отчислений (чистый денежный поток);

· у работников (домохозяйств) – в форме чистой оплаты труда, остающейся после уплаты налогов и обязательных платежей, выплат из чистой прибыли акционерам и участникам, оплаты труда бюджетников, выплат из внебюджетных фондов социального назначения;

· у государства – в форме доходов организаций, перераспределенных в бюджет и внебюджетные фонды.

Часть фондов образуется на стадии создания ВВП (первичного распределения). Выручка от продаж должна быть в первую очередь направлена на возмещение материальных затрат и оплату труда. Затем за счет полученной выручки организации накапливают денежные средства в виде амортизационных отчислений. Эти средства предназначаются для приобретения нового долгосрочного имущества, но до его покупки находятся в обороте организации. За счет выручки от продаж образуются денежные резервы для предстоящих расходов и платежей, например ремонтный фонд.

Распределение заканчивается перераспределением. Так, при выплате заработной платы в бюджет и внебюджетные фонды удерживается налог на доходы физических лиц и единый социальный налог. Получая выручку, организация извлекает доход в форме прибыли, часть из которой перераспределяется в государственные фонды в виде налога на прибыль. Оставшаяся чистая прибыль может быть на нужды развития, поощрение и социальные нужды коллектива, на выплаты учредителям.

Таким образом, основными объектами распределительной функции финансов являются выручка от реализации продукции и прибыль организации.

Объективной основой контрольной функции являются стоимостной учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов предприятия и их использование. В основе финансов лежат распределительные отношения, обеспечивающие источниками финансирования воспроизводственный процесс (распределительная функция) и тем самым связывающие воедино все фазы воспроизводственного процесса: производство, обмен и потребление. Однако размер получаемых предприятием доходов и эффективное и рациональное ведение хозяйства определяют возможности его дальнейшего развития. И наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы предприятия и соответственно возможности его дальнейшего развития, конкурентоспособность и финансовую устойчивость. В этом случае контрольная функция финансов сигнализирует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами, организации производства. Игнорирование таких сигналов может привести к банкротству предприятия.

Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений.

Контрольная функция реализуется как собственно предприятием (с позиции менеджмента предприятия – организация системы внутреннего аудита и т.п.); так и его собственниками (внешний аудит) контрагентами и государственными органами (отслеживание ритмичности и своевременности платежей в бюджет).

Следует подчеркнуть, что в условиях рынка контрольная функция имеет не столько «карательно-негативный» оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько «поощрительно-позитивный» (своевременность исполнения финансовых обязательств нередко поощряется всевозможными скидками с уплачиваемой цены и относительным снижением расходов). Иными словами, контроль рублем дополняется возможностями снижения расходов и получения прямых и (или) косвенных доходов.

Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента.

Принципы организации финансов предприятий

Организация финансов предприятия строится на определенных принципах: хозяйственная самостоятельность, самофинансирование, материальная ответственность, заинтересованность в результатах деятельности, формирование финансовых резервов.

Принцип хозяйственной самостоятельности предполагает, что предприятие самостоятельно независимо от организационно-правовой формы хозяйствования определяет свою экономическую деятельность, направления вложений денежных средств с целью извлечения прибыли. В рыночной экономике существенно расширились права предприятий в области коммерческой деятельности, инвестиций как краткосрочного, так и долгосрочного характера. Рынок стимулирует предприятия к поиску все новых и новых сфер приложения капитала, созданий гибких производств, соответствующих потребительскому спросу. Однако о полной хозяйственной самостоятельности говорить нельзя. Государство регламентирует отдельные стороны деятельности предприятий. Так, законодательно регламентируются взаимоотношения предприятий с бюджетами разных уровней, внебюджетными фондами; государство определяет амортизационную политику; состав затрат, относимых на себестоимость; гражданским законодательством устанавливается величина и порядок формирования уставного капитала и резервного капитала, порядок эмиссии корпоративных ценных бумаг и т.п.

Принцип самофинансирования означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости банковских и коммерческих кредитов. Реализация этого принципа — одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность предприятия. В развитых рыночных странах на предприятиях с высоким уровнем самофинансирования удельный вес собственных средств достигает 70 и более процентов. К основным собственным источникам финансирования предприятий в Российской Федерации относятся: амортизационные отчисления, прибыль, отчисления в ремонтный фонд. Но общий объем собственных денежных средств предприятий недостаточен для осуществления серьезных инвестиционных программ. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип. Предприятия и организации ряда отраслей народного хозяйства, выпуская продукцию и оказывая услуги, необходимые потребителю, по объективным причинам не могут обеспечить ее достаточную рентабельность. К ним относятся отдельные предприятия городского пассажирского транспорта, жилищно-коммунального хозяйства, сельского хозяйства, оборонной промышленности, добывающих отраслей. Такие предприятия получают ассигнования из бюджета на разных условиях.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты хозяйственной деятельности. Финансовые методы реализации этого принципа различны для отдельных предприятий, их руководителей и работников предприятия. В соответствии с российским законодательством предприятия, нарушающие договорные обязательства (сроки, качество продукции), расчетную дисциплину, допускающие несвоевременный возврат краткосрочных и долгосрочных ссуд, погашение векселей, нарушение налогового законодательства, уплачивают пени, неустойки, штрафы. В случае неэффективной деятельности к предприятию может быть применена процедура банкротства. Для руководителей предприятия принцип материальной ответственности реализуется через систему штрафов в случаях нарушения предприятием налогового законодательства. К отдельным работникам предприятия применяется система штрафов, лишение премий, увольнение с работы в случаях нарушения трудовой дисциплины, допущенного брака.

Принцип заинтересованности в результатах деятельности обусловлен основной целью предпринимательской деятельности — извлечением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща работникам предприятия, самому предприятию и государству в целом. На уровне отдельных работников реализация этого принципа должна быть обеспечена достойной оплатой труда, за счет фонда оплаты труда и прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, вознаграждений за выслугу лет, материальной помощи и других стимулирующих выплат, а также выплат работникам предприятия процентов по облигациям и дивидендов по акциям. Для предприятия данный принцип может быть реализован с проведением государством оптимальной налоговой политики и соблюдением экономически обоснованных пропорций в распределении чистой прибыли на фонд потребления и фонд накопления. Интересы государства обеспечиваются рентабельной деятельностью предприятий.

Принцип обеспечения финансовых резервов обусловлен необходимостью формирования финансовых резервов, обеспечивающих предпринимательскую деятельность, которая сопряжена с риском из-за возможных колебаний рыночной конъюнктуры. В рыночной экономике последствия риска ложатся непосредственно на предпринимателя, который самостоятельно принимает решения, реализует разработанные программы с риском невозврата вложенных денежных средств. Финансовые вложения предприятия также связаны с риском получения недостаточного процента дохода по сравнению с темпами инфляции или более доходными сферами приложения капитала. Наконец, могут иметь место простые просчеты в разработке производственной программы.

Похожие работы

... фондового рынка; 8. взаимоотношения с бюджетной системой; 9. определение государственных гарантий. 5. Отраслевые особенности организации финансов. Каждую отрасль отличают определенные технологические особенности ,оказывающие воздействие на денежные потоки предприятий отрасли (непрерывность или цикличность,обьем денежных средств,полнота и размеры денежных потоков). Сейчас в рыночных условиях ...

... Кодс , где Оакц – обязательства перед акционерами 3.14. Коэффициент текущей задолженности Кз. тек. 4. Показатели финансовой стойкости и стабильности предприятия 4.1. Коэффициент автономии (независимости) Кнез 4.2. Коэффициент соотношения заемных средств к собственным Кзаем/соб 4.3. Коэффициент соотношения нераспределенной ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

... Финансы дают возможность оказывать влияние на процессы производства, распределения и обмена общественного продукта, покрывать потребность народного хозяйства в материальных и денежных ресурсах. Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием, распределением и использованием денежных фондов. Они занимают определяющее положение в финансовой системе ...

0 комментариев