Компоненты кредитного риска

Система управления кредитным риском

Качество кредитного портфеля

Политика управления кредитными рисками

Политика по ограничению кредитных рисков

Классификация активов

Политика по резервированию кредитных потерь

Методика анализа кредитного риска

Показатели оборачиваемости и рентабельности

Класс кредитоспособности: S = более 2,35

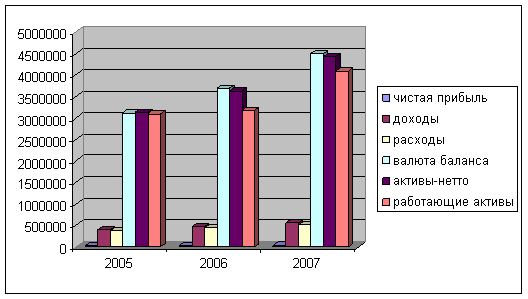

Организационная структура и характеристика Муромцевского отделения № 2257 Сбербанка РФ

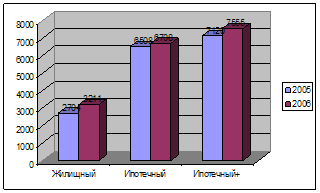

Кредитные операции Муромцевского ОСБ № 2257

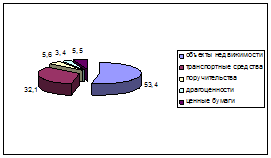

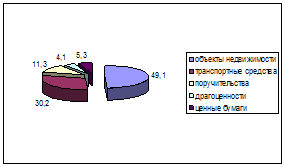

Управление кредитным риском в Муромцевском ОСБ № 2257

Анализ финансового состояния

Недостатки в управлении кредитным риском

Запрашиваемый кредит

Среднемесячные расходы Заемщика за последние полгода

Информация по ранее выданным кредитам (поручительствам) Заемщика

Навигация

Показатели оборачиваемости и рентабельности

Управление кредитным риском в коммерческом банке (на примере Сберегательного Банка РФ)

160129

знаков

25

таблиц

0

изображений

3. Показатели оборачиваемости и рентабельности.

Оборачиваемость разных элементов оборотных активов и кредиторской задолженности рассчитывается в днях, исходя из объема дневных продаж (однодневной выручки от реализации).

Объем дневных продаж рассчитывается делением выручки от реализации на число дней в периоде (90, 180, 270, или 360).

Средние (за период) величины оборотных активов и кредиторской задолженности рассчитываются как суммы половин величин на начальную и конечную даты периода и полных величин на промежуточные даты, деленные на число слагаемых, уменьшенное на 1.

Оборачиваемость оборотных активов (формула 5):

| Оборачиваемость оборотных активов = | средняя стоимость оборотных активов (по стр. 290 баланса) |

| объем дневных продаж |

Формула 5

Оборачиваемость дебиторской задолженности (формула 6):

| Оборачиваемость дебиторской задолженности = | средняя стоимость дебиторской задолженности (по стр. 230 + 240 баланса) |

| объем дневных продаж |

Формула 6

Оборачиваемость запасов (формула 7):

| Оборачиваемость запасов = | средняя стоимость запасов (по стр. 210 баланса) |

| объем дневных продаж |

Формула 7

Аналогично могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов (готовой продукции, незавершенного производства, сырья и материалов) и кредиторской задолженности.

Показатели рентабельности определяются в процентах или долях.

Рентабельность продукции (или рентабельность продаж) К5 (формула 8):

| прибыль от реализации | К5 = | стр. 050 формы № 2 |

| выручка от реализации | стр. 010 формы № 2 |

Формула 8

Рентабельность деятельности предприятия К6 (формула 9):

| чистая прибыль | К6 = | стр. 190 формы № 2 |

| выручка от реализации | стр. 010 формы № 2 |

Формула 9

Рентабельность вложений в предприятие (формула 10):

| балансовая прибыль | или | стр. 140 формы № 2 |

| итог баланса | стр. 700 баланса |

Формула 10

Основными оценочными показателями являются коэффициенты К1, К2, К3, К4, К5, К6. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым шести показателям.

Оценка результатов расчетов шести коэффициентов заключается в присвоении категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весом.

Достаточное значение показателей:

К1 = 0,1

К2, = 0,8

К3, = 1,5

К4, = 0,4 (кроме торговли и лизинговых компаний);

К4, = 0,25 (для предприятий торговли и лизинговых компаний)

К5, = 0,10

К6.= 0,06

Разбивка показателей на категории, в зависимости от их фактических значений, представлена в таблице 1.

Таблица 1

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,1 и выше | 0,05-0,1 | менее 0,05 |

| К2 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| К3 | 1,5 и выше | 1,0-1,5 | менее 1,0 |

| К4 | |||

| кроме торговли и лизинговых компаний | 0,4 и выше | 0,25-0,4 | менее 0,25 |

| для торговли и лизинговых компаний | 0,25 и выше | 0,15-0,25 | менее 0,15 |

| К5 | 0,10 и выше | менее 0,10 | нерентабельно |

| К6 | 0,06 и выше | менее 0,06 | нерентабельно |

Затем составляется расчет суммы баллов (формула 11):

S = 0,05 ´ Категория К1 + 0,10 ´ Категория К2 + 0,40´ Категория К3 + 0,20 ´ Категория К4 + 0,15 ´ Категория К5 + 0,10 ´ Категория К6

Значение S наряду с другими факторами используется для определения класса кредитоспособности заемщика.

Для остальных показателей третьей группы (оборачиваемость и рентабельность) не устанавливаются оптимальные или критические значения ввиду большой зависимости этих значений от специфики предприятия, отраслевой принадлежности и других конкретных условий.

Оценка результатов расчетов этих показателей основана на сравнении их значений в динамике.

После проведения расчетов определяется класс кредитоспособности:

– Первоклассные − кредитование не вызывает сомнений;

– Второго класса − кредитование требует взвешенного подхода;

– Третьего класса − кредитование связано с повышенным риском.

Класс кредитоспособности определяется на основе суммы баллов по шести основным показателям, оценки остальных показателей третьей группы и качественного анализа рисков.

Сумма баллов S влияет на класс кредитоспособности следующим образом:

1 класс кредитоспособности: S = 1,25 и менее. Обязательным условием отнесения к данному классу является значение К5.

2 класс кредитоспособности: S = от 1,25 (не включительно) до 2,35 (включительно). Обязательным условием отнесения к данному классу является значение К5.

Похожие работы

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... размера риска на одного заемщика; - систематическое наблюдение и контроль за рисками со стороны руководства; - эффективное обеспечение или страхование кредитов; Важнейшими элементами управления кредитными рисками выступают информационные системы; методы оценки кредитоспособности клиентов и тщательное документирование, но в первую очередь - определение четкой политики и процедуры кредитования. ...

0 комментариев