Компоненты кредитного риска

Система управления кредитным риском

Качество кредитного портфеля

Политика управления кредитными рисками

Политика по ограничению кредитных рисков

Классификация активов

Политика по резервированию кредитных потерь

Методика анализа кредитного риска

Показатели оборачиваемости и рентабельности

Класс кредитоспособности: S = более 2,35

Организационная структура и характеристика Муромцевского отделения № 2257 Сбербанка РФ

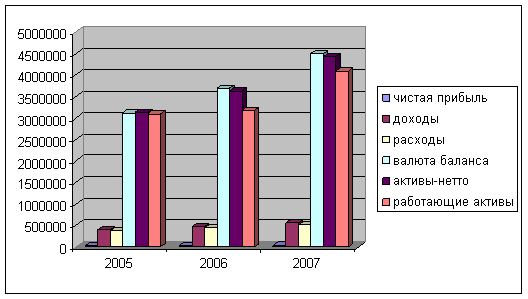

Кредитные операции Муромцевского ОСБ № 2257

Управление кредитным риском в Муромцевском ОСБ № 2257

Анализ финансового состояния

Недостатки в управлении кредитным риском

Запрашиваемый кредит

Среднемесячные расходы Заемщика за последние полгода

Информация по ранее выданным кредитам (поручительствам) Заемщика

Навигация

Политика по резервированию кредитных потерь

Управление кредитным риском в коммерческом банке (на примере Сберегательного Банка РФ)

160129

знаков

25

таблиц

0

изображений

8. Политика по резервированию кредитных потерь.

Для определения адекватного размера резервов нужно учитывать кредитную историю, залог и все другие значимые факторы, которые влияют на вероятность погашения кредитов кредитного портфеля. Среди этих факторов качество кредитных директив и процедур, предыдущий опыт по убыткам, рост кредитного портфеля, качество и тщательность управления в областях кредитования, возврат кредитов и практика взыскания кредитов, изменения в национальной и местной экономической и конкурентной среде. Систематически и постоянно должна производиться оценка стоимости активов в соответствии с поставленными целями. Оценка должна оформляться соответствующими документами.

Расчет уровня необходимых резервов под возможные кредитные потери всегда до некоторой степени субъективен. Однако решения должны приниматься в соответствии с установленными процедурами и политикой. Чтобы определить достаточность общих резервов под потери, нужно подвергнуть анализу следующие факторы:

– Существующая политика банка по резервированию и методология, используемая для ее выполнения. В частности, нужно рассмотреть, какая стоимость приписывается залогу и насколько возможна его юридическая/операционная принудительная реализация.

– Процедуры определения рисков (т.е. классификация активов) и процесс пересмотра, включая время, выделенное на пересмотр.

– Любые другие факторы, которые могут привести к убыткам, связанным с портфелем банка, и которые отличаются от уже известных. Это могут быть изменения экономических и коммерческих условий банка или его клиентов, внешние факторы или изменения процедур банка с момента последнего пересмотра.

– Тенденции за продолжительный период времени, чтобы выявить, не увеличивается ли объем просроченных кредитов и что на это влияет.

– Адекватность текущей политики и экстраполяция (на основе рассмотренных кредитов) дополнительных резервов, необходимых для доведения общих резервов банка до уровня, соответствующего Международным стандартам бухгалтерского учета (IAS).

1.3 Кредитная политика банка

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность − риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них. Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий.

Кредитный риск зависит от экзогенных факторов (т.е. «внешних», связанных с состоянием экономической среды, с конъюнктурой) и эндогенных факторов («внутренних», вызванных ошибочными действиями самого банка). Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Кредитная политика банка определяется, во-первых, общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете, способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

Закон возлагает общую ответственность за кредитные операции на совет директоров банка. Совет директоров делегирует функции по практическому предоставлению ссуд на более низкие уровни управления и формулирует общие принципы и ограничения кредитной политики. В крупных банках разрабатывается письменный меморандум о кредитной политике, которым руководствуются все работники банка. Содержание и структура меморандума различна. Для разных банков, но основные моменты, как правило, присутствуют в документах такого рода.

Прежде всего, формулируется общая цель политики, например предоставление надежных и рентабельных кредитов. Степень риска должна соответствовать обычной норме доходности по ссудам с учетом стоимости кредитных ресурсов и административных издержек банка. Меморандум определяет предельные суммы кредитов, по которым могут принимать решения сотрудники разных должностных категорий.

В документе указывается, выдачу каких видов ссуд администрация банка считает желательной, а от каких рекомендует воздерживаться. Например, банк может рекомендовать выдачу краткосрочных коммерческих ссуд деловым фирмам с удовлетворительным балансом и счетом прибылей и убытков, а также среднесрочных коммерческих ссуд (до 8 лет) под закладную на оборудование. Желательны и персональные ссуды под залог домов. В то же время банк не рекомендует расширять выдачу ссуд для долгосрочных инвестиций, ссуд лицам с сомнительной репутацией, ссуд под акции компаний закрытого типа и т. д.

В меморандуме должны содержаться правила о порядке выдачи кредитов собственным служащим банка, о процедуре взыскания просроченной задолженности, об овердрафтах и т. д.

Разумеется, меморандум содержит лишь общие ориентиры и рекомендации. Он не должен сковывать инициативу практических работников. Например, вопреки запрету выдавать кредит фирмам с неустойчивым финансовым положением кредитный работник может выдать кредит мелкой фирме, имеющей некоторые погрешности в балансе, под дополнительное обеспечение в виде личной собственности, принадлежащей главе фирмы (например, под залог его дома), что позволит гарантировать возврат ссуды.

Один из основных способов снижения риска неплатежа по ссуде − тщательный отбор потенциальных заемщиков. Существует множество методик анализа финансового положения клиента и его надежности с точки зрения своевременного погашения долга банку. В практике американских банков применяется «правило пяти си», где критерии отбора клиентов обозначены словами, начинающимися на букву «си»:

1. character (характер заемщика);

2. capacity (финансовые возможности);

3. capital (капитал, имущество);

4. collateral (обеспечение);

5. conditions (общие экономические условия).

Под «характером» заемщика имеется в виду его репутация, степень ответственности, готовность и желание погашать долг. Банк стремится, прежде всего, выяснить, как заемщик (фирма идя частное лицо) относился к своим обязательствам в прошлом» были ли у него задержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочую доступную информацию.

Финансовые возможности заемщика, его способность погасить кредит определяются с помощью тщательного анализа его доходов и расходов и перспектив изменения их в будущем. В принципе у заемщика банка есть три источника средств для погашения ссуды:

– текущие кассовые поступления (cash flow);

– продажа активов;

– прочие источники финансирования (включая заимствования на денежном рынке).

Коммерческие банки традиционно относятся к той категории кредиторов, ссуды которых погашаются за счет чистого сальдо текущих кассовых поступлений (net cash flow). Эта величина равняется чистой операционной прибыли плюс амортизационные отчисления минус прирост дебиторской задолженности минус прирост товарных запасов плюс сумма счетов к оплате.

Критическое значение для погашения займа имеет динамика дебиторской задолженности предприятия и изменение его товарных запасов. Чаще всего с этими статьями связаны трудности в погашении займа.

Возвращаясь к «правилу пяти си», отметим далее, что банк большое внимание уделяет также другим факторам, а именно акционерному капиталу фирмы, его структуре, соотношению с другими статьями активов и пассивов, а также обеспечению займа, его достаточности, качеству и степени реализуемости залога в случае непогашения ссуды.

Наконец, при рассмотрении заявки на кредит принимаются во внимание «общие условия», определяющие деловой климат в стране и оказывающие влияние на положение как банка, так и заемщика: состояние экономической конъюнктуры, наличие конкуренции со стороны других производителей аналогичного товара, налоги, цены на сырье и т. д.

Одна из целей кредитных работников банка заключается в том, чтобы выразить в цифрах (квантифицировать) указанные критерии применительно к каждому конкретному случаю. На основе этого будет принято взвешенное решение относительно кредитоспособности заемщика, целесообразности выдачи ему кредита, ценовых и неценовых условий этого кредита и т. д. В рамках дилеммы «риск − доходность» заемщики, имеющие более слабые финансовые позиции (а, следовательно, более подверженные риску) должны платить за кредит больше, чем более надежные заемщики.

Похожие работы

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... размера риска на одного заемщика; - систематическое наблюдение и контроль за рисками со стороны руководства; - эффективное обеспечение или страхование кредитов; Важнейшими элементами управления кредитными рисками выступают информационные системы; методы оценки кредитоспособности клиентов и тщательное документирование, но в первую очередь - определение четкой политики и процедуры кредитования. ...

0 комментариев