Компоненты кредитного риска

Система управления кредитным риском

Качество кредитного портфеля

Политика управления кредитными рисками

Политика по ограничению кредитных рисков

Классификация активов

Политика по резервированию кредитных потерь

Методика анализа кредитного риска

Показатели оборачиваемости и рентабельности

Класс кредитоспособности: S = более 2,35

Организационная структура и характеристика Муромцевского отделения № 2257 Сбербанка РФ

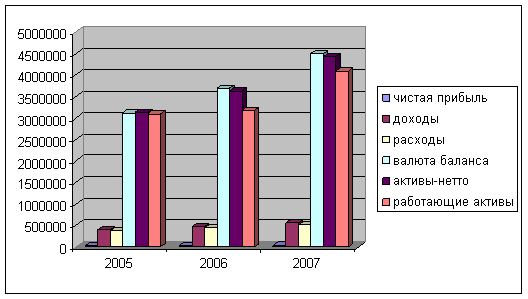

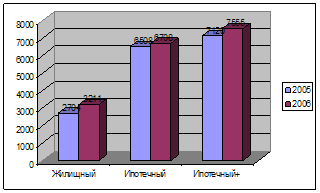

Кредитные операции Муромцевского ОСБ № 2257

Управление кредитным риском в Муромцевском ОСБ № 2257

Анализ финансового состояния

Недостатки в управлении кредитным риском

Запрашиваемый кредит

Среднемесячные расходы Заемщика за последние полгода

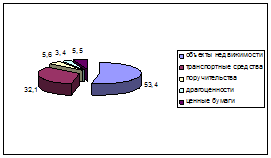

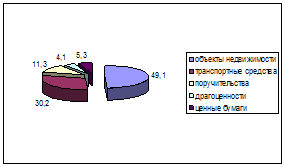

Информация по ранее выданным кредитам (поручительствам) Заемщика

Навигация

Классификация активов

Управление кредитным риском в коммерческом банке (на примере Сберегательного Банка РФ)

160129

знаков

25

таблиц

0

изображений

7. Классификация активов.

Классификация активов нужна для того, чтобы оценить актив с точки зрения кредитного риска, степень которого зависит от вероятности обслуживания и погашения долга в соответствии с контрактными условиями. В принципе все активы, по которым банк несет риски, должны классифицироваться, включая кредиты и авансы, дебиторскую задолженность, инвестиции, участие в капиталах и условные обязательства.

Классификация активов является основным инструментом управления рисками. Активы классифицируются в момент их появления, а затем пересматриваются и переклассифицируются, если это необходимо (в соответствии со степенью их кредитного риска), несколько раз в год. При пересмотре активов должны учитываться качество обслуживания кредита и финансовое состояние заемщика. Экономические тенденции, изменения на соответствующих рынках и цены товаров также должны учитываться. Однако оценка нескольких классов небольших кредитов может основываться только на погашении, в частности, таких мелких потребительских кредитов, как кредиты под залог жилья, кредиты с погашением в рассрочку и кредитные карты. Активы, классифицированные как «стандартные» или «ниже стандарта», обычно проверяются два раза в год, в то время как проблемные активы пересматриваются каждый квартал.

Банки сами определяют правила классификации, но при этом они следуют стандартам, установленным органами надзора.

В соответствии с международными стандартами активы обычно классифицируются по следующим категориям.

- Стандартные. Активы называются стандартными, когда способность заемщика обслуживать свои долги, вне всякого сомнения, находится на должном уровне. Обычно, когда кредиты или другие активы полностью обеспечены (включая основную сумму и проценты) денежными средствами или близкими субститутами денег (например, банковскими депозитными сертификатами и казначейскими векселями или облигациями), они классифицируются как стандартные, независимо от задолженностей и прочих неблагоприятных факторов.

- Наблюдаемые. Это активы с потенциальными слабостями, которые могут − в том случае, если они не проконтролированы и не исправлены, − ухудшить качество актива в целом или подвергнуть в будущем риску платежеспособность заемщика. Сюда входят, например, кредиты, предоставленные на основе несостоятельного соглашения, при условии недостаточного контроля над залогом или отсутствия необходимой документации. Данный класс должны получать заемщики, работающие в рыночных или экономических условиях, которые в будущем могут негативно повлиять на их платежеспособность. Сказанное относится и к заемщикам, которые подвергаются влиянию текущих негативных тенденций или имеют несбалансированную структуру баланса, но еще не достигли критической точки, когда их платежеспособность подвергается опасности.

- Ниже стандарта. Данная категория свидетельствует о явно выраженных недостатках, которые подвергают опасности обслуживание долга, в частности когда первичных источников средств, направленных на погашение кредита, недостаточно и банку необходимо оценить возможность использования вторичных источников погашения, таких как залог, продажа основных средств, рефинансирование или изыскание дополнительных ресурсов. Активы ниже стандарта обычно представляют собой авансы заемщикам, которые имеют недостаточную капитализацию, и срочные кредиты заемщикам, текущие денежные потоки которых недостаточны для выполнения текущих платежей по долгам. К этой категории могут относиться также краткосрочные ссуды и авансы заемщикам, производственный цикл которых не позволяет им погасить свои долги в срок. Неработающие активы, которые просрочены по крайней мере на 90 дней, также входят в данную категорию, наряду с пересмотренными ссудами и авансами, просроченные проценты по которым были уплачены заемщиком из своих собственных средств до того, как произошел пересмотр, и которые после пересмотра непрерывно погашаются в соответствии с установленным графиком.

- Сомнительные. Данные активы имеют такие же недостатки, что и нестандартные активы, но исходя из существующих данных полное их погашение находится под вопросом. Существует вероятность убытков, но наличие определенных факторов, которые могут улучшить положение, откладывает их перевод в класс убыточных, пока картина не станет окончательно ясной. Неработающие активы, которые просрочены по крайней мере на 18о дней, также классифицируются как сомнительные, за исключением тех случаев, когда они достаточно обеспечены.

- Убыточные. Это активы, которые считаются безнадежными и имеют настолько низкую стоимость, что дальнейшее их содержание на балансе неоправданно. Это не значит, что актив не имеет никакой ликвидационной стоимости, но с практической точки зрения желательно не откладывать его списание, даже если в будущем имеется вероятность частичного его погашения. Неработающие активы, которые просрочены более чем на год, также классифицируются как убыточные, за исключением тех случаев, когда они очень хорошо обеспечены.

В данных стандартах делается акцент, прежде всего, на способность и желание заемщика выплатить долг, включая проценты и основную сумму, исходя из его предполагаемых денежных потоков. В некоторых странах установлено, что все кредиты, выданные одному заемщику (или группе взаимосвязанных заемщиков), должны быть классифицированы одинаково. Случаи, когда они все же классифицированы по-разному, должны особо оговариваться и обосновываться. В других странах рекомендуется, чтобы все оцениваемые активы анализировались индивидуально. В тех случаях, когда актив по своим характеристикам может быть отнесен сразу к двум классификационным группам, его относят к более низкой. Если органы надзора или внешние аудиторы приписывают активу более низкую группу классификации, чем это сделал банк, банк должен исправить группу актива соответствующим образом.

Кроме того, на классификацию кредитов могут влиять также валютные риски − в тех случаях, когда дебитор занял средства в одной валюте, а созда- ет денежные потоки в другой. В сущности, валютные риски увеличивают кредитные риски, которые банк берет на себя. Такие ситуации наиболее типичны для развивающихся экономик и экономик, в которых национальная валюта нестабильна и/или не является свободно конвертируемой. В таких случаях при классификации активов нужно учитывать вероятность девальвации денег, способность заемщика покрыть или хеджировать риск девальвации либо изменить цены на свой товар или услуги.

Похожие работы

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... размера риска на одного заемщика; - систематическое наблюдение и контроль за рисками со стороны руководства; - эффективное обеспечение или страхование кредитов; Важнейшими элементами управления кредитными рисками выступают информационные системы; методы оценки кредитоспособности клиентов и тщательное документирование, но в первую очередь - определение четкой политики и процедуры кредитования. ...

0 комментариев