Компоненты кредитного риска

Система управления кредитным риском

Качество кредитного портфеля

Политика управления кредитными рисками

Политика по ограничению кредитных рисков

Классификация активов

Политика по резервированию кредитных потерь

Методика анализа кредитного риска

Показатели оборачиваемости и рентабельности

Класс кредитоспособности: S = более 2,35

Организационная структура и характеристика Муромцевского отделения № 2257 Сбербанка РФ

Кредитные операции Муромцевского ОСБ № 2257

Управление кредитным риском в Муромцевском ОСБ № 2257

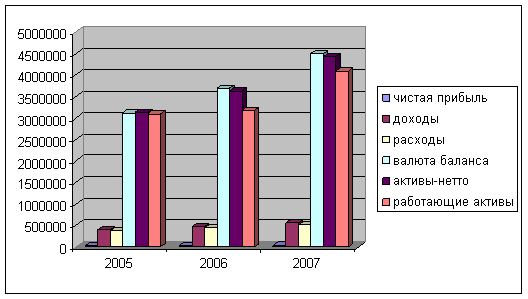

Анализ финансового состояния

Недостатки в управлении кредитным риском

Запрашиваемый кредит

Среднемесячные расходы Заемщика за последние полгода

Информация по ранее выданным кредитам (поручительствам) Заемщика

Навигация

Недостатки в управлении кредитным риском

Управление кредитным риском в коммерческом банке (на примере Сберегательного Банка РФ)

160129

знаков

25

таблиц

0

изображений

3.2 Недостатки в управлении кредитным риском

В настоящее время уже ни у кого не вызывает сомнений, что деятельность любого экономического института сопряжена с определенными рисками. Однако зачастую слова «риск» и «опасность» используются как тождественные или же без ясного различия между ними. Бесспорно, рискованные решения − это те, которые содержат в себе элемент опасности. Иными словами, риск есть опасность будущего ущерба, который может понести хозяйствующий субъект в результате наступления некоторых неблагоприятных условий в бизнесе. Следует отметить, что риск − сложное понятие, и в широком смысле под риском можно назвать вероятность появления обстоятельств, обусловливающих неуверенность или невозможность получения ожидаемых результатов от реализации поставленной цели, нанесение материального ущерба и иных потерь.

Традиционно кредитные риски считаются основными банковскими рисками. Несмотря на то что с каждым годом уровень соблюдения кредитных нормативов ЦБ растет, именно кредитные риски вызывают сейчас наибольшую обеспокоенность у экспертов в плане устойчивости всей банковской системы.

В 2005 г. значительно выросло потребительское кредитование населения. Это незамедлительно сказалось на уровне кредитного риска «флагманов» розничного кредитования. Доля просроченной задолженности у лидеров рынка достигла 20-25%, ставки потребительского кредитования постепенно снижаются. Потребительские кредиты в некоторой степени заместили кредиты предприятиям, которые по итогам этого года вырастут несколько меньше, чем в предыдущие несколько лет. Только банки с хорошо отлаженной скоринговой системой оценки могут контролировать кредитный риск по данной категории заемщиков. Для создания скоринговой системы необходимо иметь базу кредитных историй, но рынок потребительского кредитования еще слишком молод, чтобы такая база могла быть создана, вот почему на розничном рынке кредитования крупные банки ведут себя крайне осторожно. В то же время все понимают, что нельзя не обращать внимания на этот быстроразвивающийся и высокодоходный, особенно в перспективе, рынок.

Говоря о практическом управлении рисками, следует сразу же оговориться относительно применяемого понятийного аппарата. В нормативных актах Центрального банка Российской Федерации под банковским риском понимается вероятность понесения кредитной организацией потерь и/или ухудшение ликвидности вследствие наступления неблагоприятных событий, связанных с такими внутренними факторами, как сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т. д., и и/или такими внешними факторами, как изменение экономических условий деятельности кредитной организации, применяемые технологии и т. д.

На наш взгляд, неверным является стремление к полному унифицированию в управлении рисками. Необходимо с осторожностью относиться к использованию уже опробированных ранее зарубежных методик и алгоритмов в отечественной практике. Риск-менеджеру (или соответствующему департаменту, которому вверены функции и полномочия по управлению рисками) следует переносить опробованные кем-то и где-то ранее модели и методы с учетом функциональной специфики, структурных характеристик, географического положения, окружающей политической атмосферы и общеэкономической ситуации в регионе, стране. Практический опыт показывает, к примеру, что общепринятые западные методики эффективного управления рисками, в силу особенностей российского финансового рынка и экономического развития не могут быть порой применимы в России. Для успешной практической реализации этих моделей требуются соответственно огромная выборка данных по дефолтам и статистические наблюдения за рыночной стоимостью активов и ее волатильностью. К сожалению, ни то ни другое в российской действительности не представляется пока возможным.

Другой типичной ошибкой практического управления рисками на предприятии является недопонимание сущности риск-менеджмента, терминологическая неразбериха, частичная или полная подмена понятийного аппарата. В соответствии с требованиями и законодательными актами российские предприятия и финансовые организации создают позиции риск-менеджеров и даже целые отделы или департаменты, которым вверяются функции контроля, отслеживания и мониторинга рисков. Правда, нередко для многих компаний такие действия являются скорее вынужденными и проводятся лишь из-за необходимости и требований со стороны государственных органов. К сожалению, руководство самих компаний не придает должного значения создаваемым службам и не видит реальную выгоду и преимущества от управления рисками.

Управлением рисками должно заниматься отдельное подразделение, поскольку каждый банк сталкивается со множеством взаимосвязанных рисков, требующих постоянной оценки, контроля и управления. Задача департамента риск-менеджмента − стратегическое управление рисками и оперативное управление или координация действий профильных отделов. Это позволяет получать синергетический эффект и оперативно принимать правильные решения. С сожалением приходится констатировать, что успехи большинства банков на этом поприще пока весьма скромны, а системный подход чаще всего отсутствует.

В последнее время наблюдательные советы и советы директоров банков разного уровня и масштаба все чаще задаются вопросами о целях практического применения систем управления рисками. Службам внутреннего контроля организаций вменяются не только исключительно ревизионные и надзирательные функции. Приоритет в стратегическом развитии отдается созданию и развитию эффективной системы управления рисками. При этом органам управления организации настоятельно рекомендуется оценивать риски, влияющие на достижение поставленных целей, и принимать меры, обеспечивающие реагирование на меняющиеся внешние обстоятельства и условия в целях эффективности оценки финансовых рисков. В свете этого особую значимость приобретает зарубежный опыт, в том числе и по применению единой методологии по оценке рисковой стоимости.

С 2002 г. расчет рисковой стоимости портфеля объявлен Федеральным банковским комитетом Швейцарии (Swiss Federal Banking Commission) единой обязательной методологией для оценки рыночных рисков в банковской индустрии страны. Однако некоторые швейцарские коммерческие банки проводят внутренние расчеты рисковой стоимости уже с 1999 г.

При оценивании величины рисковой стоимости важно не только обеспечить наиболее точное прогнозирование, но и выявить границы возможного переоценивания или недооценивания меры риска. Необходимо уметь управлять риском, что представляет собой совокупные действия по минимизации риска и защиты от него. Модели расчета рисковой стоимости, понимание самой концепции, возможности использования в управлении активами стоят в центре исследований и анализа практического применения в современном банковском секторе.

Важно отметить, что аналитический метод на практике фактически не используется. В редких случаях применяются модификации его классической схемы, основанной на предположении о нормальности распределения цен в расчетах рисковой стоимости.

Технологии управления рисками выходят из тесных кабинетов риск-менеджеров и занимают прочное интегрирующее место в банковских системах. Ведь практически любое бизнес-подразделение банка имеет дело с понятием риска. Современные методы описания рисков позволяют интегрировать все бизнес-задачи банка в единую среду.

В настоящее время деятельность надзорных органов и банков регулируется так называемым Базельским соглашением. Система управления рисками лежит в основе нового соглашения. Дорогу прокладывают наиболее развитые страны. Для них эти требования вступили в силу с 2006 г.

Сейчас в том числе и российские банки должны будут иметь систему управления рисками в той или иной форме. И очень важно на данном этапе приоритетность отдавать развитию комплексной системы эффективного управления рисками на основе использования передовых методов и технологий.

Трудность российской специфики заключается скорее не в отсутствии хорошей базы нормативной документации и грамотной регламентации в области управления рисками, а в информационной закрытости, некоем вакууме в общении риск-менеджеров между собой. К сожалению, практики управления рисками на предприятиях не желают обмениваться найденными оригинальными решениями, ноу-хау, методами анализа. Российскому риск-менеджменту еще предстоит преодолеть проблему информационной открытости и всеобщей доступности как профессионалам, так и широкой публике. Поэтому особо важным для игроков российского рынка банковских услуг становится грамотное использование зарубежного опыта.

ЗАКЛЮЧЕНИЕ

Кредитный риск, или риск невозврата долга, в одинаковой степени относится как к банкам, так и к их клиентам и может быть промышленным (связанным с вероятностью спада производства и/или спроса на продукцию определенной отрасли); риск урегулирования и поставок обусловлен невыполнением по каким-то причинам договорных отношений; риск, который связан с трансформацией видов ресурсов (чаще всего по сроку), и риск форс-мажорных обстоятельств.

Степень кредитного риска банков зависит от таких факторов, как:

– степень концентрации кредитной деятельности банка в какой-либо сфере (отрасли), чувствительной к изменениям в экономике, т.е. имеющей эластичный спрос на свою продукцию, что выражается степенью концентрации клиентов банка в определенных отраслях или географических зонах, особенно подверженных конъюнктурным изменениям;

– удельный вес кредитов и других банковских контрактов, приходящихся на клиентов, испытывающих определенные специфические трудности;

– концентрация деятельности банка в малоизученных, новых, нетрадиционных сферах;

– внесение частых или существенных изменений в политику банка по предоставлению кредитов, формированию портфеля ценных бумаг;

– удельный вес новых и недавно привлеченных клиентов;

– введение в практику слишком большого количества новых услуг в течение короткого периода (тогда банк чаще подвергается наличию отрицательного или нулевого, потенциального спроса);

– принятие в качестве залога ценностей, труднореализуемых на рынке или подверженных быстрому обесцениванию.

Риск кредитования заемщиков зависит от вида предоставляемого кредита. В зависимости от сроков предоставления кредиты бывают кратко-, средне- и долгосрочные; от видов обеспечения − обеспеченные и необеспеченные, которые в свою очередь могут быть персональными и банковскими; от специфики кредиторов − банковские, государственные, коммерческие (фирменные), кредиты страховых компаний и частных лиц, консорциональные (синдицированные), которые структурируются на клубные (где число кредиторов ограничено) и открытые (участие в нем может принять любой банк или предприятие); от видов дебиторов − сельскохозяйственные, промышленные, коммунальные, персональные; от направления использования − потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспортные; по размеру − мелкие, средние, крупные; по способу предоставления − вексельные, при помощи открытых счетов, сезонные, консигнации.

Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых условий решения задачи − можно ли предоставить тому или иному конкретному заемщику кредит и в какой сумме. Таким образом, цели и задача анализа кредитоспособности заключаются в определении способности заемщика своевременно и в полном объеме погасить задолженность по ссуде. От степени риска, который банк готов взять на себя, зависит размер кредита, который может быть представлен в данных обстоятельствах, и условиях его предоставления. Это обусловливает необходимость оценки банком не только платежеспособность клиента на определенную дату, но и прогноза его финансовой устойчивость на весь период погашения ссуды. Объективная оценка финансовой устойчивости заемщика и учет возможных рисков по кредитным операциям позволяют банку объективно управлять кредитными ресурсами и получать прибыль.

Анализ кредитоспособности заемщика включает целый ряд методов, важнейшими из которых являются:

– сбор информации о клиенте;

– оценка финансовой устойчивости заемщика;

– оценка платежеспособности заемщика;

– оценка кредитного риска;

– анализ денежных возможностей банка.

Наибольшее распространение в практике российских коммерческих банков получило использование метода оценки финансовой устойчивости клиента на основе финансовых коэффициентов, которые объединяются, как правило, в 4 группы: коэффициент ликвидности (платежеспособности), коэффициенты финансовой независимости (рыночной устойчивости), коэффициент оборачиваемости, коэффициент рентабельности.

Система показателей кредитоспособности заемщика, по нашему мнению, должна включать в себя не только финансовые показатели, но и нефинансовые, в том числе и атрибутивного характера, такие, например, как уровень менеджмента, деловая репутация заемщика, уровень организации управления, качества продуктов и услуг. Особое значение имеет оценка опыта работы банка с клиентом по таким направлениям, как длительность взаимоотношений банка с клиентом, качественные параметры операций банка с данным клиентом по видам кредитных продуктов, кредитная история и пр.

Для расчета финансовых коэффициентов вполне достаточны показатели баланса. В некоторых случаях они дополняются данными финансовых отчетов предприятия.

В практике российских коммерческих банков основные и дополнительные показатели используются в самых различных комбинациях, причем состав основных показателей, как правило остается неизменным, в то время, как состав дополнительных показателей подвержен быстрому изменению, в зависимости от деятельности заемщика.

Каждый коммерческий банк использует свою оригинальную методику, способствующую снижению кредитного риска. В рамках второй главы мы рассмотрели методику снижения кредитного риска Муромцевским ОСБ № 2257.

Кредитный риск зависит от экзогенных факторов (т.е. «внешних», связанных с состоянием экономической среды, с конъюнктурой) и эндогенных факторов («внутренних», вызванных ошибочными действиями самого банка). Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Как мы выяснили в дипломной работе, конкретные меры по управлению кредитными рисками обычно включают 3 вида директив.

Первый вид − это директивы, направленные на ограничение или уменьшение кредитных рисков, например определяющие концентрацию и размер кредитов, кредитование связанных с банком лиц или превышение лимитов.

Второй вид включает директивы по классификации активов. Сюда входит анализ вероятности погашения портфеля кредитов и прочих кредитных инструментов, включая начисленные и невыплаченные проценты, которые подвергают банк кредитному риску.

Третий вид включает директивы по кредитному резервированию − не только по портфелю кредитов, но также по всем другим активам, которые могут привести к убыткам.

В ходе дипломного исследования мы выяснили, что важнейшим источником информации о состоянии дел перспективного заемщика служат его финансовые отчеты, сметы, данные о прибылях и убытках. Банки используют эти материалы не только для определения обоснованности заявки на кредит с точки зрения потребности фирмы в дополнительных денежных ресурсах, но и с учетом перспектив развития фирмы в будущем, получения ею прибыли и степени вероятности неплатежа по ссуде.

Методика анализа кредитного риска состоит из следующих ступеней:

1. коэффициент ликвидности;

2. коэффициент наличия собственных средств;

3. показатели оборачиваемости и рентабельности.

Оценивая кредитную заявку, банк должен принять во внимание все эти факторы. Таким образом, изучение финансовых отчетов − баланса, счета прибылей и убытков, расчет различных коэффициентов на базе этих отчетов − позволяет глубже понять истинное положение дел Заемщика, оценить перспективы его развития и способность выплатить долг по кредиту.

Финансовая отчетность является лишь одним из каналов получения информации о заемщике. К другим источникам относятся также архивы банка, отчеты специализированных кредитных агентств, обмен информацией с другими банками и финансовыми учреждениями, изучение финансовой прессы.

В 2006 году сделан большой шаг в направлении снижения риска потребительского кредитования − принят закон «О кредитных историях». Через 2 года система кредитных бюро заработает в полную силу, и тогда можно будет ожидать значительного снижения риска потребительского кредитования.

Другой действенный способ снижения кредитного риска − требования банка к обеспечению кредита, т.е. наличию гарантии или залога. Часть банкиров с нетерпением ожидает принятия закона о залоге, согласно которому из конкурсной массы было бы выведено имущество, выступающее обеспечением кредита, но другая часть не считает залог основным способом снижения кредитного риска. Главное − это система оценки заемщика, его способность создать необходимый для погашения долга доход. Эту часть банкиров поддерживает ЦБ РФ, который принял в начале 2004 г. новое Положение «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по судной и приравненной к ней задолженности» №254-П. Основной акцент при оценке кредитных рисков перенесен с качества обеспечения и своевременности обслуживания задолженности на финансовое состояние заемщика. Положение №254-П было принято ЦБ в рамках реализации концепции содержательного надзора, суть которой заключается в отказе от формальных, количественных показателей оценки деятельности банков в пользу качественных, учитывающих экономическое содержание операций.

Эта концепция является шагом вперед, хотя, безусловно, еще не все банки смогли перестроиться на новый лад, так же как и ЦБ не успевает подготовить квалифицированные кадры, которые бы работали по новым правилам. Сложность вызывает и нетранспарентность большинства банков, и субъективность оценки кредитоспособности заемщика при использовании подхода, базирующегося на мотивированном суждении. Однако новая инструкция во многих банках уже оказала положительное влияние на объем отчисляемых резервов, а именно − позволила не отчислять резервы по высшей категории (как правило, крупных) заемщиков.

Как мы уже отмечали во второй главе, система показателей кредитоспособности заемщика, должна включать в себя не только количественные финансовые показатели, но и нефинансовые показатели. Методология оценки кредитоспособности заемщика с использованием как количественных финансовых, так и качественных показателей станет комплексной и может удовлетворить многие неотложные потребности практики.

Однако такой методологии пока нет, различные ее аспекты находятся на стадии разработки и обсуждения, что обусловлено: относительной новизной самой проблемы; сложностью подбора и использования экономико-статистических методов анализа; отсутствием достаточной для такого анализа количественной информации и т. д. Наличие указанных обстоятельств несколько усложняет использование специалистами банков новых методов обработки и анализа информации о заемщиках. Чаще они в качестве релевантных факторов в процедуре оценки кредитоспособности заемщика используют наличие ликвидного залога, объем выручки, субъективное мнение экспертов и т.п. При этом предпочтение банковскими практиками отдается эвристическим подходам, основанными на субъективной оценке экспертов.

Наиболее полная и достоверная оценка кредитоспособности заемщика, по нашему мнению, может быть дана только при разработке комплексной методологии, охватывающей систему показателей и существующие средства и методы анализа финансово-хозяйственной деятельности предприятий − заемщиков кредита. В этом случае специалисты получат возможность сверить результаты решения задач банковского кредитования различными методами. При этом каждый метод будет ориентирован не на технический аппарат для переработки информации, а на реального человека, воспринимающего информацию в определенной форме. Такой подход основан на следующих принципах:

– описание проблемы и входной информации в терминах, понятных кредиторам и заемщикам;

– выделение наилучших характеристик рассматриваемых задач, имеющих реальные альтернативы на момент принятия решений;

– анализ описания проблемы с позиций адекватности и полноты принимаемых решений;

– создание такой процедуры проверки информации, которая должна удовлетворять требованиям интерактивности, т.е. по мере компьютерной ее реализации получить необходимые решения.

Указанным принципам в большей степени соответствует индексный и балансовый методы расчетов, при помощи которых предоставляется возможность проанализировать динамику и структуру важнейших показателей финансово-хозяйственной деятельности заемщиков, определить потенциальное финансовое состояние каждого хозяйствующего субъекта и его способность по обеспечению возвратности кредита.

Необходимым этапом логически целостного процесса взаимодействия в системе «заемщик − кредитор» является установление основных параметров положительного кредитного заключения банка, в котором отражаются: сумма кредита, подлежащая к выдаче; срок кредитования; уровень процентной ставки по договору.

В определении указанных количественных параметров кредитного договора ключевую роль играет анализ денежных потоков предприятия-заемщика в динамике и прогнозирование его доходов на основе настоящих и будущих тенденций развития его экономических интересов.

Более объективная оценка кредитоспособности предприятия-заемщика может быть представлена, если она будет базироваться на анализе следующей системы количественных и качественных признаков:

– финансовое положение клиента-заемщика;

– уровень организации управления;

– состояние отрасли в регионе, конкурентоспособность;

– характер кредитуемой сделки;

– опыт работы банка с конкретным заемщиком;

– кредитная обеспеченность клиента.

Автоматизация процессов идентификации и планирования реагирования на риски значительно повышает эффективность работы риск-менеджера. Говорить же о количественной оценке рисков без использования современных информационных технологий просто не имеет смысла. Спектр методик количественного анализа широк: от анализа «что-если» до сложных вычислений. Существует большое число программных пакетов, поддерживающих те или иные процессы управления рисками. Однако подобрать комплексную систему управления рисками, которая могла бы обеспечить автоматизацию всего процесса управления рисками, начиная с создания плана управления рисками и заканчивая контролем исполнения плана реагирования на риски, довольно сложно.

В качестве основных требований к полнофункциональной системе управления рисками можно сформулировать:

– поддержка всего жизненного цикла управления рисками (планирование управления рисками, идентификация, анализ, планирование реагирования, мониторинг и контроль);

– поддержка анализа всех составляющих риска (стоимостной, временной, ресурсной);

– поддержка различных методов расчета и моделирования;

– широкие графические возможности и автоматическая генерация отчетов;

– документирование и поддержка базы данных по рискам.

В Центре макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) говорят о возможном банковском кризисе ликвидности 2007-2008 гг. Проблема заключается в том, что пока цена на нефть высока, в экономике достаточный объем денег. Но в последние годы ЦБ РФ эмитирует рубли в основном за счет покупки валюты. В будущем же ожидается значительное сокращение валютной выручки, вызванное уменьшением сальдо текущих операций платежного баланса и снижением цен на нефть. В этих условиях ЦБ не сможет обеспечить нужное экономике предложение денег. Тем временем спрос на деньги будет расти, и отношение ликвидных активов банков к обязательствам уменьшится, что и приведет к кризису банковской ликвидности.

При необходимости повышения предложения денег ЦБ мог бы кредитовать банки под залог ценных бумаг, но в настоящее время их доля в портфелях большинства кредитных организаций незначительна. Даже если ЦБ выкупит все находящиеся у банков государственные, субфедеральные и корпоративные облигации, то более чем 75% банков, привлекающих частные вклады, не хватит денег даже на выплату 10% депозитов, подсчитали руководители банковской группы ЦМАКП.

Сейчас ЦБ рассматривает возможность предоставления банкам дополнительной ликвидности путем снижения объемов обязательного резервирования средств за счет увеличения коэффициента усреднения.

Однако не все банки стремятся воспользоваться возможностью задействовать средства из фонда обязательного резервирования. По данным ЦБ, на начало этого года таких банков было всего 43% от общего числа, в августе же, когда данный механизм только запускался, − 35%. Некоторые эксперты полагают, что этот механизм используют банки, которые и так не испытывают проблем с ликвидностью. Дело в том, что банк может при необходимости воспользоваться средствами на корсчете в пределах 20% от суммы резерва. Однако при этом обязательно, чтобы в другие дни на корсчете денег было с избытком, и средний их объем за месяц превышал либо 20% ФОРа (фонда обязательного резервирования?), либо ту сумму, которую банк недоначислил в резервы и предпочел держать на корсчете. Тем не менее в ЦБ думают о том, чтобы увеличить долю средств ФОРа, которые банки смогут держать на корсчетах, до 40-50%.

Еще одним способом пополнения ликвидности банков является их рефинансирование со стороны ЦБ путем выдачи им стабилизационных кредитов. Стабилизационное кредитование − это не просто возможность, но и обязанность регулятора. Однако существует опасность того, что, если ЦБ решит выдать стабилизационный кредит банку, он должен провести его аудит. События лета прошлого года показали, что начало проверок в том или ином банке приводит к шумихе вокруг него, как следствие, к оттоку клиентов, а в конечном итоге − к банкротству. Вообще, при анализе системных рыночных рисков банковского сектора в России следует помнить одну важную особенность: ЦБ РФ фактически не выполняет функцию Lender of Last Resort (что и было продемонстрировано в ходе летнего кризиса), из-за чего системные риски ликвидности и риски, связанные с операциями на рынке межбанковского кредитования, растут.

Сейчас обсуждается вопрос о нормативном закреплении необходимости страхования жизни и трудоспособности заемщиков потребительских кредитов. Как справедливо отмечают представители страховых компаний, риск возникновения просроченной и безнадежной задолженности как по причинам форс-мажора и обстоятельств заемщика, так и мошенничества, целесообразно страховать. Здесь банк одновременно может снизить и потери, и размер отчислений в резервы под потери по кредитам (если это разрешит регулятор). На макроуровне это касается всей банковской системы, ее устойчивости и надежности. В случае быстрого роста потребительского кредитования страхование поможет избежать многих проблем, вплоть до банкротств. Страховые компании могут поучаствовать и в деятельности кредитных бюро − ведь они обладают хорошей базой по клиентам и заемщикам, а значит, смогут помочь банкам снизить операционные риски. Некоторые страховые компании заявили о разработке собственных скоринговых моделей.

Есть и еще один немаловажный фактор, указывающий на значительный потенциал сотрудничества банков и страховщиков: они могут не только работать по страховым программам, но и развивать совместный маркетинг. Это называется Bancassurance (или Assurbanking) − комплексное обслуживание клиентов, предложения совместных страховых и банковских программ и продуктов, объединение сбытовых сетей страховщиков и банков. Если это направление будет активно развиваться, постепенно решатся проблемы и с обменом информацией о рисках, и со спросом на страховые услуги со стороны банков. Страховать будут не только залоги, но и операционные риски (мошенничество, ошибки сотрудников, сбои программного обеспечения), ответственность топ-менеджеров и специалистов, имущественные комплексы. Полноценная страховая защита необходима банкам, т. к. это существенная часть эффективной системы управления рисками.

Трудно ожидать, что страхование в ближайшее время обеспечит покрытие всех банковских операционных рисков. Однако по мере того как инфраструктура управления рисками в банковской сфере будет становиться все более совершенной, банки смогут более четко формулировать свои потребности и осознанно использовать механизмы страхования в системах управления рисками. Но и страховщикам также предстоит в большей степени адаптировать свои продукты к потребностям банков, чтобы разговаривать с банкирами «на одном языке».

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Гражданский Кодекс РФ. Часть 1. от 30.11.1994. с доп. и изм. от 10.01.2006 № 18-ФЗ // Справочно-правовая система Консультант Плюс, 2007

2. ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ // Справочно-правовая система Консультант Плюс, 2007.

3. ФЗ № 218-ФЗ от 30.12.2004г. «О кредитных историях».

4. Регламент предоставления кредитов юридическим лицам и индивидуальным предпринимателям Сбербанком России и его филиалами. С доп. и изм. № 285-3-р от 30.06.2006.

5. Приказ Минфина России «О формах бухгалтерской отчетности организаций» от 22.07.2003 № 67н.

6. Положение Банка России «Об организации внутреннего контроля в кредитных организациях и банковских группах» от 16.12.03 № 242-П // Вестник Банка России № 7, 2004.

7. Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности. от 26.03.2006 № 254-П ЦентрБанка РФ // Ляховский В.С., Коробейников Д.В., Серебряков П.А. Справочник по управлению рисками банковской деятельности. М.: Гелиос АРВ, 2006 С. 236-239.

8. О типичных банковских рисках // Центральный банк РФ: Письмо от 23.06.2004. № 70-Т.

9. Правила кредитования физических лиц в Сберегательном Банке РФ и его филиалах. С изм. и доп. № 229-3/6 от 29.09.2006.

10. Банковское дела: стратегическое руководство. / Под ред. W.E. Gould. М.: АО «КонсалБанкир», 1998. С. 385.

11. Бюллетень Сберегательного Банка 2006 г. // www.sbrf.ru.

12. Велисава Т. Севрук Риски финансового сектора Российской Федерации. Практическое пособие. М.: ЗАО «Финансинформ», 2001.

13. Владимирова М.П., Козлов А.И. Деньги, кредит, банки. Учебное пособие. М.: Кнорус, 2005. С. 288.

14. Годовой отчет Сбербанка России за 2006 год. // Бюллетень Сбербанка, 2006 г.

15. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. М.: Дело и Сервис, 2002. С. 530.

16. Гришина О., Самиев П. Практика риск-менеджмента в российских банках: риски есть, системы нет. // Управление финансовыми рисками. Май, 2006.

17. Грюнинг X. ван, Брайович Братанович С. Анализ банковских рисков. Система оценки корпоративного управления и управления финансовым риском / Пер. с англ.; К.Р. Тагирбекова. М: Издательство «Весь Мир», 2004. С. 304.

18. Деньги, кредит, банки: Учебник / Под ред. Г.Н. Белоглазовой. М.: Юрайт-Издат, 2005. С. 650.

19. Деньги, кредит, банки: Учебник / Под ред. О.Н. Лаврушина. М.:КноРус, 2005. С. 458.

20. Долан Э. Дж., Кэмпбелл К.Д. Деньги, банковское дело и денежно-кредитная политика: Пер. с англ. / Под общ. ред. В.В. Лукашевича. СПб.: ПИТЕР, 1994. С. 902.

21. Ильясов С.М. Об оценке кредитоспособности банковского заемщика. //Деньги и кредит, № 9, 2005. С. 28-34.

22. Кабак О. Риски на ощупь. // Финансист, август 2006.

23. Кабушкин С.Н. Управление банковским кредитным риском. Учебное пособие. М.: Экономическое образование, 2006. С. 336.

24. Казарян А.А. Что нам ждать от Базеля II? // Деньги и кредит, № 6, 2006. С. 5-13.

25. Маякина М.А. Новые подходы к управлению банковскими рисками. // Деньги и кредит. № 1, 2006. С. 39-47.

26. Мисявичус А. Управление банковскими рисками: настоящее и будущее. // Деньги и кредит. № 6, 2006 С. 13-16.

27. Никитина Т.В. Банковский менеджмент. Учебное пособие. СПб.: ПИТЕР, 2002. С. 160.

28. Рогачев А.Ю. Методы расчета рисковой стоимости в банковской практике // Деньги и кредит. № 9, 2005 С. 41-45.

29. Севрук В.Т. Банковские риски. М.: Дело ЛТД, 1994. С. 72.

30. Севрук В.Т. Виды маркетинга // Бухгалтерский учет, 1992, № 8. С. 17-21.

31. Симановский А.Ю. Резервы на возможные потери по ссудам: международный опыт и некоторые вопросы методологии. // Деньги и кредит. № 11, 2003. С. 16-25.

32. Смирнов С., Скворцов А., Дзигоева Е. Достаточность банковского каптала в отношении рыночных рисков: как улучшить регулирование в России. // Аналитический банковский журнал. № 7 (98), 2003. С. 33-41.

33. Усоскин В.М. Современный коммерческий банк: управление и операции. М.: Все для вас, 1993. С. 320.

34. Финансы: учебник / под ред. С.И. Лушина. М.: Экономистъ, 2005. С. 682.

35. Хохлов Н.В. Управление риском. М.: ЮНИТИ, 1999. С. 590.

36. Цветкова Е.В., Арлюкова И.О. Риски в экономической деятельности. Учебное пособие. СПб., 2002. С. 64.

37. Эдгар М. Морсман-младший Кредитный департамент банка: организация эффективной работы/ Пер. с англ. М.: Алышна Паблишер, 2003. С 257.

Приложение 1

Организационная структура Муромцевского ОСБ № 2257

| Управляющий | |||

| Экономический отдел | |||

| Отдел бухгалтерского учета и отчетности | |||

| Отдел кредитования | |||

| Отдел расчетно-кассового обслуживания юр. лиц | |||

| Операционный отдел | |||

| Контрольно-ревизионный отдел | |||

| Отдел безопасности | |||

| Отдел автоматизации | |||

| Служба инкассации | |||

Приложение 2

Заявление-анкета на получение кредита в Муромцевском ОСБ № 2257

Похожие работы

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... размера риска на одного заемщика; - систематическое наблюдение и контроль за рисками со стороны руководства; - эффективное обеспечение или страхование кредитов; Важнейшими элементами управления кредитными рисками выступают информационные системы; методы оценки кредитоспособности клиентов и тщательное документирование, но в первую очередь - определение четкой политики и процедуры кредитования. ...

0 комментариев