Компоненты кредитного риска

Система управления кредитным риском

Качество кредитного портфеля

Политика управления кредитными рисками

Политика по ограничению кредитных рисков

Классификация активов

Политика по резервированию кредитных потерь

Методика анализа кредитного риска

Показатели оборачиваемости и рентабельности

Класс кредитоспособности: S = более 2,35

Организационная структура и характеристика Муромцевского отделения № 2257 Сбербанка РФ

Кредитные операции Муромцевского ОСБ № 2257

Управление кредитным риском в Муромцевском ОСБ № 2257

Анализ финансового состояния

Недостатки в управлении кредитным риском

Запрашиваемый кредит

Среднемесячные расходы Заемщика за последние полгода

Информация по ранее выданным кредитам (поручительствам) Заемщика

Навигация

Анализ финансового состояния

Управление кредитным риском в коммерческом банке (на примере Сберегательного Банка РФ)

160129

знаков

25

таблиц

0

изображений

2. Анализ финансового состояния

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для оптимального функционирования организации, эффективностью их использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Анализ финансового состояния осуществляется на основании рассмотрения бухгалтерской отчетности за период при кратковременном кредитовании − не менее чем за 5 последних отчетных дат, при долгосрочном кредитовании − не менее, чем за последние 4 отчетных квартала и два полных отчетных года, предшествующих указанным квартальным отчетам, а также расшифровок к ней.

Представленная бухгалтерская отчетность должна быть составлена в соответствии с требованиями Минфина России, заверена подписью руководителя и печатью, и иметь отметку о способе передачи в налоговые органы.

Для определения кредитоспособности проводится количественный (оценка финансового состояния) и качественный анализ рисков.

Количественный анализ производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения. С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

При расчете показателей (коэффициентов) используется принцип осторожности, т.е. пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.

Качественный анализ является одним из способов определения возможности, размера и условий предоставления кредита.

Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, представленные предприятием, подразделением безопасности, общедоступная информация о предприятии, размещаемая в сети Интернет и СМИ, информация баз данных, а также аналитические материалы, подготавливаемые Управлением стратегического планирования и подразделением рисков.

Для проведения качественного анализа оцениваются следующие риски:

– отраслевые и рыночные риски: состояние рынка по отрасли (рыночные колебания цен, колебание спроса, действия конкурентов); тенденции развития конкуренции; уровень государственной поддержки;

– региональные риски: значимость предприятия в регионе; политические риски, обусловленные действиями власти региона;

– акционерные риски: передела акционерного капитала, согласованность позиций акционеров;

– регулировка деятельности предприятия: подчиненность (внешняя финансовая структура), формальное и неформальное регулирование деятельности, лицензирование деятельности, льготы и риски их отмены, риски штрафов и санкций;

– производственные и управленческие риски: технологический уровень производства, возможность нарушения нормального производственного процесса по техническим причинам, риски снабженческой структуры (изменение цен поставщиков, перебои в поставках, кредитная история, участие в крупных проектах, качество товаров и услуг, качество управления (квалификация, устойчивость положения руководства, адаптивность к новым методам управления, влиятельность в деловых и финансовых кругах).

Кроме перечисленных, могут быть идентифицированы и другие риски.

В целях проведения качественного анализа, могут привлекаться подразделения экономического блока.

Заключительным этапом оценки кредитоспособности является определение класса кредитоспособности.

Класс кредитоспособности Заемщика определяется в соответствии с п. 1.4. настоящей дипломной работы.

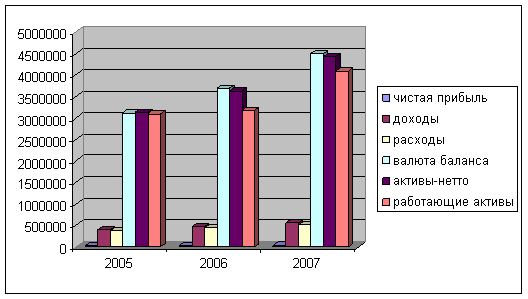

Применяемая система управления кредитным риском позволила Муромцевскому ОСБ № 2257 сохранить качество кредитного портфеля: в 2006 г. общий уровень просроченной задолженности по ссудам снизился с 1,4 до 1,0% (за 2005 г. − с 1,6 до 1,4%); уровень просроченной задолженности по ссудам частных клиентов, несмотря на некоторый рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ

3.1 Обеспечение возврата банковских ссуд

Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных источников погашения кредитов.

В соответствии со ст. 329 Гражданского кодекса Российской Федерации исполнение обязательств должниками может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Выбор соответствующего способа обеспечения исполнения обязательства во многом зависит от сущности последнего.

Для обязательств, возникающих из договора займа или кредитного договора, более надежным считаются такие способы, как залог, поручительство, банковская гарантия.

Заемщик в качестве кредитного обеспечения может использовать одну или одновременно несколько форм (способов), что закрепляется в кредитном договоре. Обеспечительные обязательства по возврату кредита оформляются вместе с кредитным договором. Применение форм обеспечения возвратности кредита особенно актуально в связи с неустойчивым финансовым положением предприятий. Их использование снижает кредитный риск, обеспечивает прибыль банков и сохраняет их активы. Приведем характеристику отдельных способов обеспечения возвратности кредита.

Залог является одним из действенных способов обеспечения возвратности ссуд. Залоговые отношения регулируются Гражданским кодексом Российской Федерации, Законом Российской Федерации «О залоге», Федеральным законом «Об ипотеке (залоге недвижимости)» (далее − Закон об ипотеке).

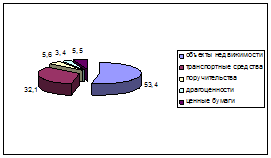

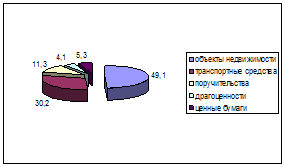

Предметом залога выступает любое имущество, которое может быть отчуждено у залогодателя. В зависимости от материально-вещественного содержания предметы залога подразделяются на следующие группы:

– залог основных фондов (движимого и недвижимого имущества);

– залог производственных запасов (сырья, материалов, запчастей);

– залог готовой продукции и товаров;

– залог ценных бумаг;

– залог драгоценных металлов и изделий из них, предметов искусства;

– залог депозитов (рублевых, валютных);

– залог имущественных прав.

Имущество, принимаемое банком в залог, должно отвечать ряду требований:

1. Наличие собственности на это имущество, подтверждаемое соответствующими документами.

2. Способность отчуждения, подтверждаемая документами об отсутствии других залогов на это имущество и долгов по уплате за него.

3. Денежная оценка предметов залога. Большинство предметов залога оцениваются по рыночной стоимости.

4. Ликвидность залога, т.е. способность имущества к реализации. Она зависит от качества предметов залога, местонахождения, спроса на рынке.

5. Возможность контроля за сохранностью заложенного имущества.

6. Достаточность залога. Сумма залога должна быть больше кредита.

Все требования залога должны соблюдаться, иначе банк может отклонить заявление клиента на предоставление ссуды. Обычно коммерческие банки разрабатывают регламент документации по предоставляемому обеспечению для заемщиков, что позволяет им ориентироваться в требованиях банка по залогу имущества. Залог, предлагаемый в качестве обеспечения возвратности кредита, должен быть приемлемым и достаточным. В случае неисполнения должником-залогодателем обеспеченного залогом обязательства банк имеет право получить удовлетворение из стоимости заложенного имущества.

Залогом могут быть обеспечены обязательства как юридических, так и физических лиц. Залог возникает в силу договора или закона. Наибольшее распространение имеет залог в силу договора, когда должник отдает имущество и заключает об этом договор с кредитором. Залогом может быть обеспечено только действительное требование. Это означает, что договор о залоге не носит самостоятельного характера, т.е. его нельзя заключить вне связи с другим договором, исполнение которого он обеспечивает.

Залогодателем может быть: с точки зрения субъекта отношений, сам заемщик или третье лицо; с точки зрения права на имущество, лицо, которому предмет залога принадлежит на праве собственности, полного хозяйственного ведения, либо оперативного управления. Право полного хозяйственного ведения имущества дает хозяйствующему субъекту возможность владеть, пользоваться и распоряжаться имуществом в том же объеме, что и собственнику, если законом или собственником в документах не предусмотрено иное. Однако без согласия собственника предприятие не вправе продавать имущество, принадлежащее ему на праве хозяйственного ведения, сдавать его в аренду, вносить в качестве вклада в уставный капитал хозяйственных обществ и товариществ. Ограничения на отчуждения имущества существуют в отношении казенных предприятий, находящихся в федеральной собственности, которым имущество принадлежит на праве оперативного управления: они должны получить разрешение на залог зданий, сооружений, заложенного имущества от соответствующего комитета по управлению.

Конкретно в качестве залога могут выступать предприятие в целом, земельные участки, основные фонды (здания, сооружения, оборудование), товарно-материальные ценности, товарно-транспортные документы, сертификаты и т. д. К основным фондам относятся предметы стоимостью за единицу на дату приобретения более стократного установленного законодательством Российской Федерации минимального размера месячной оплаты труда В соответствии с Законом об ипотеке предметом ипотеки может быть недвижимое имущество, связанное непосредственно с землей или правом пользования ею, а также имущество с большой стоимостью - подлежащие государственной регистрации морские, речные, воздушные суда, космические объекты. Ипотека как залог используется в основном при выдаче долгосрочных ссуд юридическим и физическим лицам.

Залог с передачей предмета залога банку на период пользования ссудой называется закладом. Заклад используется чаще в случаях, когда залогодатель недостаточно известен банку или его кредитоспособность не внушает доверия. В закладе выделяют такие формы, как твердый залог и залог прав.

Твердый залог предусматривает передачу имущества банку и хранение его на складе (в сейфе) банка. Этот вид залога можно было бы считать более предпочтительным, исходя из возможности контроля и гарантии возврата ссуды. Однако у большинства банков складские помещения отсутствуют. Заклады на складе заемщика (под замком банка) часто не устраивают ни самого заемщика, ни банк. Зарубежные банки практикуют хранение заложенного имущества на складах специализированных организаций, занимающихся складированием и хранением ценностей (складские компании, фирмы). В России таких организаций мало (есть в Москве и в некоторых других крупных городах). В последнее время получает некоторое распространение заклад товарных и товарно-транспортных документов.

Залог прав − новая форма залога, появившаяся в рыночных условиях экономики. Здесь в качестве заклада выступают документы по оценке прав заемщика по владению и пользованию имуществом, объектами интеллектуальной собственности (авторские права, патенты, товарные знаки, программное обеспечение, ноу-хау и пр.). Залогодателем права может быть только то лицо, которому это право принадлежит.

Важным моментом при заключении кредитного договора является вопрос о соотношении ссуды и залога. Более низкий процент ссуды в залоге уменьшает кредитный риск банка, но отталкивает клиентов; более высокий процент привлекает клиентов, но усиливает риск банка. В некоторых зарубежных странах стали увеличивать долю ссуды в залоге. Так, если в США несколько лет назад считалось нормальным предоставление ссуды в размере 50% оцененной стоимости залога, то в последнее время кредит стал достигать 80% залога. Практика работы отечественных банков предполагала предел кредита в размере 75% стоимости принятого в залог имущества.

Основой залоговых операций является договор о залоге, в котором отражается весь комплекс правовых взаимоотношений банка и заемщика. Он должен отвечать определенным требованиям: быть заключен в письменной форме, нотариально удостоверен (по недвижимому имуществу и имущественным правам) и зарегистрирован (при ипотеке) в порядке, установленном для регистрации сделок с соответствующим имуществом.

В договоре о залоге указываются вид и форма, стоимость имущества и местонахождение, права и обязанности сторон, учитывающие существо исполнения обеспеченного залогом требования в зависимости от специфики залога. Залоговое право реализуется банком, если заемщик не возвратил вовремя кредит, обеспеченный конкретным залогом.

Поручительство − один из распространенных способов обеспечения обязательств заемщика по погашению кредита. Поручитель обязуется перед кредитором отвечать за исполнение заемщиком его обязательства полностью или частично. Поручительство могут давать как юридические, так и физические лица. Для оформления отношений между банком и поручителем подписывается письменный договор поручительства. Практика показывает, что договор поручительства заключается или до подписания, или одновременно с подписанием кредитного договора и заверяется банком-кредитором, поручителем и заемщиком.

В качестве поручителей могут выступать финансово-устойчивые предприятия или специальные организации, располагающие средствами, например, банки. До заключения договора банк по возможности изучает информацию о финансовом состоянии поручителя. Если предприятие-поручитель обслуживается банком заемщика, то дело обстоит проще. Если поручитель обслуживается другим банком, то для уверенности завершения сделки банк заемщика требует от банка, где обслуживается поручитель, подтверждение его платежеспособности. Данную задачу помогают решить заключение соглашений между коммерческими банками и главными управлениями центрального банка об отмене информации о недобросовестных заемщиках и реальные сведения о предприятиях-должниках по платежам в бюджет. В некоторых зарубежных странах поручителями (гарантами) выступают специальные правительственные организации, обладающие целевыми денежными фондами.

Поручителями могут быть и физические лица. Чаще всего это бывает при получении заемщиками − физическими лицами потребительских ссуд. Поручителями могут быть трудоспособные граждане, имеющие постоянный источник дохода. Их совокупный доход не должен быть меньше дохода заемщика.

В качестве специального случая поручительства может рассматриваться вексельное поручительство (аваль). Авалистами чаще всего выступают коммерческие банки, принимающие на себя ответственность за выполнение обязательства по векселю со стороны векселедателя.

Гарант, как и поручитель, обязуется перед банком отвечать по обязательствам заемщика. Гарантия является односторонней сделкой, в соответствии с которой гарант дает письменное обязательство (гарантийное письмо) банку-кредитору о выплате обозначенной денежной суммы по предоставлению последним письменного требования об ее уплате. За получение гарантии должник обязан уплатить гаранту комиссионное вознаграждение в определенном проценте от гарантируемой суммы. В качестве гаранта могут выступать банки, иные кредитные учреждения или страховые организации.

Существуют и другие формы обеспечения своевременного возврата кредита. В западных странах в качестве обеспечения ссуды также используется обеспечительный вексель, который банк требует от своего заемщика. Он не предназначается для дальнейшего оборота. Если ссуда возвращается в срок, то вексель погашается. Если возврат ссуды задерживается, то вексель опротестовывается и банк в судебном порядке в короткий срок получает необходимые денежные средства. В условиях Российской Федерации обеспеченность возврата банковских ссуд может достигаться и за счет средств фондов, специально создаваемых для этой цели, например фонда поддержки предпринимательства. Только соблюдение взаимных интересов поможет банку и заемщику выбрать в каждом конкретном случае наиболее приемлемую форму обеспечения возвратности кредита или использовать смешанное обеспечение (в разных вариантах).

Похожие работы

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... рынку в целях повышения общего уровня понимания ситуации на рынке и степени информированности как участников, так и надзорных органов. 2. ИПОТЕЧНОЕ КРЕДИТОВАНИЕ СБ РФ 2.1 Характеристика Сбербанка РФ Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР «О банках и банковской ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... размера риска на одного заемщика; - систематическое наблюдение и контроль за рисками со стороны руководства; - эффективное обеспечение или страхование кредитов; Важнейшими элементами управления кредитными рисками выступают информационные системы; методы оценки кредитоспособности клиентов и тщательное документирование, но в первую очередь - определение четкой политики и процедуры кредитования. ...

0 комментариев