Сущность анализа финансового состояния предприятия

Методика анализа финансового состояния на основе ликвидности (платежеспособности)

Методика анализа финансового состояния на основе финансовой устойчивости

Анализ финансового состояния ОАО «ВК и ЭХ»

Анализ платежеспособности и финансовой устойчивости предприятия ОАО «ВК и ЭХ»

Оценка деловой активности и рентабельности деятельности предприятия ОАО «ВК и ЭХ»

Совершенствование финансового состояния предприятия

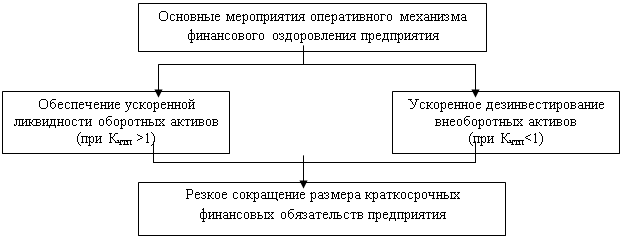

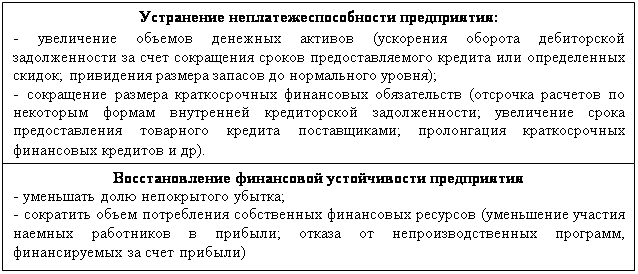

Мероприятия по улучшению финансового состояния предприятия ОАО «ВК и ЭХ»

Навигация

Мероприятия по улучшению финансового состояния предприятия ОАО «ВК и ЭХ»

Анализ финансового состояния предприятия на примере ОАО "ВК и ЭХ"

122024

знака

16

таблиц

13

изображений

3.2 Мероприятия по улучшению финансового состояния предприятия ОАО «ВК и ЭХ»

Необходимо рекомендовать следующие мероприятия по улучшению финансового состояния предприятия.

Одной из причин создавшейся кризисной ситуации в ОАО «ВК и ЭХ» является монополизированность сферы водоснабжения и водоотведения и отсутствие учета потребляемых водных ресурсов, что приводит к завышению норм водопотребления и к формированию тарифов в зависимости от издержек предприятий водопроводно-канализационных хозяйств. Все вышеизложенное свидетельствует о необходимости проведения государственной водохозяйственной политики, обеспечивающей в стратегической перспективе устойчивое водопользование, гарантированное право нынешнего и будущих поколений на обеспеченность водными ресурсами, повышение качества жизни населения, экономической и экологической безопасности страны по водному фактору.

Стратегия повышения эффективности систем водоснабжения и водоотведения определяется комплексным программно-целевым подходом в решении взаимосвязанных проблем республиканского уровня (организационных, экономических, правовых и экологических) и конкретных технологических и технических задач проектирования, строительства и эксплуатации, направленных на внедрение современных энерго- и водосберегающих, природоохранных технологий и оборудования. Основная цель развития ОАО «ВК и ЭХ» состоит в обеспечении в стратегической перспективе устойчивого водопользования, гарантированного права нынешнего и будущих поколений на обеспеченность водными ресурсами, повышение качества жизни населения, экономической и экологической безопасности страны по водному фактору.

Общая стратегия ОАО «ВК и ЭХ» должна быть направлена на решение следующих задач:

- повышение эффективности организации и управления эксплуатацией систем водоснабжения и водоотведения;

- повышение эффективности использования энергетического и механического оборудования;

- повышение качества подаваемой потребителям воды;

- экономное использование и сокращение непроизводительных потерь воды;

- повышение надежности систем водоснабжения и водоотведения;

- защита окружающей среды и предотвращение истощения источников водоснабжения от загрязнения.

На основании анализа систем расчетов пластиковыми карточками Сберегательного банка Российской Федерации, можно сделать вывод, что рынок пластиковых карт в последнее время развивается бурно и даже в свете последних кризисных явлений существуют предпосылки дальнейшего развития данного сегмента банковских услуг.

По данным Центробанка РФ, рынок эквайринга карт за прошлые 2006 – 2008 годы превысил 1 млрд. долл. США. Это свидетельствует о том, что растет не только количество, но и качество. Люди стали пользоваться картами каждый день, они расплачиваются ими за товары и услуги. В Москве еще 5-6 лет назад держатели пластиковых карт пользовались только банкоматами. Сейчас такая картина наблюдается в регионах, где карты являются средством выдачи зарплаты. Но идет постепенное смещение: «зарплатные» карты становятся лишь платежным средством. Для этого перехода важны два момента.

Во-первых, у нас еще недостаточно развита инфраструктура приема карт, еще не везде принимают карты. Особенно при свободной рыночной торговле. Это связано с тем, что большинство мелких точек не показывают безналичные обороты, не хотят лишний раз светиться. Многие точки регистрируются как ПБОЮЛ (предприниматель без образования юридического лица или индивидуальные предприниматели) и работают по упрощенной системе налогообложения и ведения бухгалтерии.

Во-вторых, до 1 января 2004 года существовал налог с продаж, который также взимался при расчетах с использованием пластиковых карт, как и с наличных денег, брали налог с продаж. Это дестимулировало развитие рынка пластиковых карт. Однако сейчас ситуация существенно отличается от той, которая была 5-6 лет назад, когда карточки были уделом дорогих элитных магазинов и бутиков, самых дорогих супермаркетов. Сейчас это вполне демократичный инструмент платежей и расчетов.

В России 2003 год стал годом старта активного потребительского кредитования в России. Кредитная карта - следующая ступень развития потребительского кредита после экспресс-кредитования в таких областях, как торговля электроникой, бытовой техникой и спортивными товарами. На настоящий момент средний объем потребительского кредита в крупных супермаркетах составляет 15-20 тыс. руб. или 500-700 долл. Во всех цивилизованных странах, где хорошо развит карточный рынок, такие кредиты выдаются с помощью кредитных карт на основе статистических исследований, скоринга.

В ближайшие 2-3 года ситуация кардинальным образом изменится, так как банки заинтересованы в доходности бизнеса, а прибыль лежит именно в развитии кредитных карт. Кредитные карты начнут постепенно вытеснять классическое потребительское кредитование, так как стоимость обслуживания таких кредитов достаточна высока.

Каких же карт будет больше, овердрафтных или револьверных? Тут различия идут по рискам. По мнению экономистов, револьверные карты будут популярны. Хотя однозначно предсказать невозможно. Это зависит от ситуации. Технически создать ту или иную карту достаточно просто. Все будет зависеть от того, что покажет статистика: на каких картах зарабатывается лучше, где риски меньше - тем путем и пойдет развитие.

Ко-брэндовые проекты - это один из приоритетных путей развития пластиковых карт для «добровольных» клиентов. Человек приобретает такую карту не потому, что на нее начисляют зарплату, а с целью ее активного использования, с возможностью получать при этом какие-то преимущества в виде дисконтов, бонусов. Как правило, самые успешные ко-брендовые проекты делаются торговыми сетями.

Но активное развитие дисконтных карт, которые выпускали практически все сети, постепенно идет на убыль. Сейчас в России практически все выдают дисконтные карты, и лояльность покупателей к этому продукту постепенно снижается. В этой связи в последнее время торговые сети приходят к мысли, что карточка должна быть не чисто дисконтной, а скорее бонусной и должна быть соединена с каким-то функционалом, желательно платежно-кредитным. В этом случае увеличивается покупательная способность клиентов, так как это связано с кредитными лимитами, которые банки готовы предоставить держателям таких карт.

Для того чтобы успешно конкурировать с международными платёжными системами на равных, россиянам необходимо объединяться. Идея, предусматривающая создание единой национальной платёжной системы, уже обсуждается более 10 лет. Её выгодность вполне очевидна, поскольку объединение должно повысить доходность пластикового бизнеса в России как за счет валового объёма комиссионных от резкого роста транзакций, так и за счёт отказа от их дележа с международными платежными системами.

Для россиян владение карточкой, принадлежащей отечественной платежной системе, обходится в среднем в два-три раза дешевле, чем международной. Банки же помимо вступительных взносов и ежегодных процентов, отчисляемых в пользу международных платежных систем (МПС), вынуждены держать депозиты на счетах в иностранных банках, тем самым отвлекая значительные средства из своего оборота (объем депозитов только по одной «Visa» оценивается в 150 млн. долларов). В российских платежных системах (РСП) требование к участникам значительно мягче. Стоимость организации выпуска МПС обходится банку как минимум в 50-100 тыс. долларов, а российской системы – от 30 тыс. долларов.

Федеральная антимонопольная служба (ФАС) РФ завершила анализ рынка пластиковых карт в России. Согласно данным службы, лидером среди платежных систем на отечественном рынке является «Viza», доля которой по объему совершенных операций по итогам 2007 года составляет 40,25 %, по количеству выпущенных карт – 36,89%. Платежная система Сбербанка «Сберкарт» занимает 20,53 % и 10,84 %, MasterCard – 6,94% и 22,76% соответственно. Масштабы и характер использования платежных карт обоснованно рассматриваются в качестве одного из важнейших индикаторов уровня развития ритейлового банковского бизнеса. Пластиковая карта - это многоразовый платежный и кредитный инструмент длительного пользования, обладающий наиболее высокой на сегодня степенью защиты от подделок и к тому же содержащий идентификационную информацию о держателе карточки, позволяющий производить проверку его платежеспособности. В настоящее время пластиковый бизнес - это более 1,3 млрд. выпушенных карт. Ежегодный мировой оборот превышает 3 трлн. долл. Платежные карты принимаются более чем 20 млн. торгово-сервисных предприятий. Около полумиллиона банковских отделений, предоставляющих услуги, проводят операции с платежными картами, а число банкоматов превысило 700 тыс. Наряду с локальными (национальными) системами всё более широкое развитие получают международные системы расчетов с использованием платежных карт.

Основная часть мирового рынка пластиковых карт контролируется двумя крупнейшими компаниями - Visa International и MasterCard International. Если разделить весь мировой рынок пластиковых карт на сферы влияния основных игроков - платежных систем, то получится следующая картина: на платежную систему Visa приходится около 57%, на Europay/MasterCard примерно 26%, на American Express - порядка 13%, и на другие (включая DinersClub и JCB) - 4%.

Доля международных платежных систем на рынке пластиковых карт РФ по объемам совершенных в 2006 – 2007 гг. операций и количеству карт составляет 47,32 % и 59,8 % соответственно. Среди международных платежных систем в России по итогам 2007 года лидером является «Viza», далее следует «MasterCard».

В России в количественном выражении безусловно наиболее популярны карты категории Electron/Plus. Такую карту любой банк готов выдавать практически каждому обратившемуся. Риск по этой карте минимален, овердрафт практически невозможен. Если по категории Classic/Mass хотя бы минимальная проверка клиента необходима, то по Electron этого не надо делать. Карту Electron можно получить в момент обращения. Такие карты и в дальнейшем будут превалировать. Человек с невысоким доходом, зарплатник, как правило, пользуется картами категории Visa Electron и Cirrus/Maestro. Люди с более высокими доходами, работники крупных предприятий, менеджеры среднего звена, те, кто ездит за границу, пользуются картами категории Classic/Mass. С ними проще получить визу, арендовать машину, забронировать гостиницу и авиабилет. За счет развития сегмента кредитных карт в 2005 - 2007 гг., давление на рынок выросло, в результате чего цена на кредиты упала. Вырос также объем платежей, соответственно вырос и сам рынок.

Банковская пластиковая карточка - это инструмент безналичных расчетов и средство получения кредита. Первые карточки современного вида появились в США в начале 50-х годов. Впоследствии система карточных расчетов была введена многими банками. Системы карточных расчетов получили распространение во многих странах мира, а сами расчеты приобрели международный характер.

Сегодня платежные системы на базе пластиковых карт стали неотъемлемым атрибутом финансовой системы любого индустриально-развитого государства. Сами по себе пластиковые карточки - инструмент розничного рынка. Они предназначены для массового обслуживания и рассчитаны на привлечение свободных средств населения.

Средства населения всегда вызывали интерес у банков, но развитие системы пластиковых карт имело свои препятствия. Прежде всего, дороговизна данного ресурса.

Средняя величина остатков и оборотов по вкладам частных лиц невелика по сравнению с остатками и оборотами по счетам предприятий и организаций, а обслуживание этих вкладов требует существенных накладных расходов.

Пластиковые карточки - средство автоматизации технологии работы со счетами частных лиц и тем самым сокращения накладных расходов. Если сравнивать пластиковые карточки с депозитными счетами, как механизм привлечения средств населения, то карточки эффективнее еще и потому что процентная ставка на остаток по корсчету может быть значительнее ниже, чем процентная ставка по депозиту. Но интерес к карточкам все равно сохраняется, так как он обусловлен не столько процентами, сколько другими факторами:

1) удобство пользования;

2) автоматическое предоставление банковского кредита;

3) возможность отсрочить погашение долга;

4) регулярное получение полной информации о произведенных операциях.

Удобство карточной системы расчетов для пользователя состоит прежде всего в том, что ему не нужно иметь при себе крупных денежных сумм при посещении магазинов. Кроме того, наличие карточек позволяет избежать формальностей, связанных с выдачей банковских чеков.

Это первые и наиболее очевидные достоинства карточной системы.

Таким образом, пользователей привлекает в карточной системе расчетов удобство совершения операций благодаря наличию широкой сети магазинов, принимающих к оплате карточки при покупке товара, автоматическое получение кредита, четкость оформления и возможность проверки операции. Одним из достоинств являются льготы при покупке товара, при заказе авиабилетов и другие льготы, определяемые банками-эмитентами.

Введение расчетной системы на основе пластиковых карточек имеет преимущества и для банка:

- преодоление пространственных ограничений по привлечению и обслуживанию клиентуры;

- привлечение новых корпоративных и частных клиентов;

- увеличение оборотных средств;

- сокращение накладных расходов.

Операции с пластиковыми карточками открыли новые перспективы финансового обслуживания клиентов и соответственно расширили возможности получения банковской прибыли.

Очевидны преимущества, получаемые от использования пластиковых карточек предприятиями торговли и сервиса. Это уменьшение расходов на инкассацию, транспортировку и обналичивание средств, возможность уменьшения цен при продаже «валютных» товаров, упрощение расчетов с покупателем (отсутствие сдачи и подсчета денег покупателем и кассиром), а также реклама предприятия.

Что касается промышленных предприятий, то вхождение в систему расчетов позволяет им значительно снизить зависимость от несвоевременных выплат из госбюджета или нерасторопности своих деловых партнеров.

Интерес государства во внедрении расчетов по пластиковым карточкам тоже очевиден:

- снижаются колоссальные затраты на инкассацию денежных средств, эмиссию и дегенерацию банкнот и монет;

- упрощается учет движения денег и взимания налогов.

Технология расчетов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий с наличностью, внедрение таких расчетов поможет сгладить и в некоторой степени снизить темпы инфляции.

Сложившееся положение на рынке пластиковых карт в нашей стране конечно отличается от ситуации, сложившейся в развитых странах. Безналичные расчеты для таких стран - это норма. Но, несмотря на проблемы, в стране разворачиваются и набирают обороты различные пластиковые системы и все большее число людей приобретает карточки, и становятся участниками системы безналичных платежей с помощью пластиковых карточек.

Постепенно банкоматы превращаются из устройств, выдающих наличные, в сложные терминалы самообслуживания, способные принять наличные, зачислить их на счет, обменять валюту, то есть, практически заменить собой целый банковский офис. Только что вышли модели, способные взаимодействовать с мобильным телефоном. Доля полнофункциональных банковских терминалов в России постоянно растет, однако пока все равно остается низкой: «умных» машин у нас в стране не больше 10%. Помимо офисных и черезстенных АТМ (автоматических терминалов), распространенных в России, производители предлагают заказчикам «островные» банкоматы, которые могут быть установлены вне зданий, фактически стоять на улице. Недавно один из производителей банкоматов анонсировал новую модель из этого класса.

На самом деле переносные банкоматы предлагались российскому рынку одним из производителей еще 10 лет назад, и в этом смысле идея портативного банкомата не нова. Однако банкоматы «не пошли», хотя также были адаптированы для работы в любых погодных условиях. Вероятно, немногие чувствуют себя уверенно, снимая деньги на улице. Но в нашей стране по целому ряду причин ей вряд ли уготовано столь же блестящее будущее из-за транспортных проблем в мегаполисах и низкого уровня автоматизации и автомобилизации в стране в целом. К слову, нестоличное население вообще не доверяет всему автоматизированному и зарплату снимать ходит в отделение банка. Справедливости ради нужно отметить, что предложенная 10 лет назад модель была дороже и крупнее новой портативной модели, однако это был полнофункциональный терминал с расширенным набором возможностей, в то время как то, что предлагается в качестве новинки, – это компактный кэшдиспенсер, поддерживающий стандартные функции банкомата.

- создание для ОАО «ВК и ЭХ» экономических стимулов в повышении эффективности производства и снижении себестоимости воды и услуг канализации;

- способствовать привлечению инвестиций;

- формирование достаточных финансовых ресурсов для реализации поставленных целей.

Тарифное регулирование должно быть увязано с платежеспособностью населения и других водопользователей, с минимизацией доли перекрестного субсидирования. Порядок установления тарифов на воду и услуги канализации для всех категорий потребителей следует выполнять в строгом соответствии с Законом «О питьевом водоснабжении», в развитие которого необходимо разработать нормативные правовые акты, регулирующие деятельность всех органов по расчету, проверке и утверждению тарифов, а также осуществлению контроля соблюдения тарифного законодательства.

На основании вышеизложенного можно сделать следующий вывод. Вносимые изменения в систему регулирования водопроводно-канализационных хозяйств призваны повысить эффективность предприятий. Законом «Об основах регулирования тарифов организаций коммунального пользования» положены новые принципы, с помощью которых развитие отрасли должно стать более предсказуемым и управляемым. Однако развитие закона подзаконными нормативными документами проходит неудовлетворительными темпами.

Принципы не получают должного подкрепления правилами, методиками и прочими регулирующими документами. То есть система регулирования в ВКХ пока не позволят сформировать в отрасли предпосылки к повышению эффективности работы предприятий, обеспечению условий устойчивого развития и улучшению жизненного уровня населения. Настоящую заинтересованность предприятий ВКХ в снижении издержек пока не удается создать во многом благодаря несоответствию уровня развития административных систем на предприятиях, частью которых является система мотивации, современным требованиям.

Благодаря несовершенству применяемых в большинстве предприятий систем мотивации структура затрат в отрасли не оптимальна, в первую очередь из-за численности персонала, которая как минимум вдвое превышает сопоставимые показатели аналогичных европейских предприятий. Расходы на персонал и соответствующие отчисления занимают значительную долю тарифа и сдерживают увеличение доли инвестиционных расходов.

Применение современных систем мотивации, таких как система плавающих окладов, создает предпосылки к перестройке структуры себестоимости в пользу рациональной и наполняет систему регулирования должным содержанием, позволяя реализовать заложенные принципы на практике. Следствием изменения системы мотивации и управления персоналом является: усиление функций регулярного менеджмента и делового администрирования, уменьшение уровней иерархии, функциональное укрупнение отделов и служб, развитие кадров в сторону профессиональной гибкости и широкого профиля, оптимизация численности и профессионального состава персонала.

Постоянное совершенствование деятельности предприятия ОАО «ВК и ЭХ» по указанным направлениям позволит добиться улучшения индивидуальной производительности труда, сократить себестоимость и повысить оперативность и качество решения поставленных задач. Лучшая организация труда позволит достичь наиболее полного раскрытия потенциала предприятия ОАО «ВК и ЭХ» и позволит соблюсти интересы населения наилучшим образом.

Многообразие и возрастающая сложность рыночной среды, интенсивность и динамизм хозяйственных процессов требуют от предприятий максимально использовать все свои возможности и резервы.

Эффективность функционирования предприятий зависит от правильного выбора и обоснования финансовой стратегии, являющейся существенным компонентом общей экономической стратегии предприятия. Финансовая стратегия определяет поведение предприятия на рынке, формирует его рыночную позицию в зависимости от наличия финансовых ресурсов, методов и направлений их использования.

При разработке финансовой стратегии необходимо учитывать внешние и внутренние факторы, оказывающие на нее влияние. К таким факторам можно отнести действующий финансово-кредитный механизм, степень развитости финансового рынка в стране, а также производственные и финансовые возможности предприятия.

Особое внимание при разработке финансовой стратегии уделяется полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляции и других непредвиденных обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться.

Наиболее наглядным методом выбора финансовой стратегии является использование матрицы финансовой стратегии предприятия. Манипулируя в рамках данной матрицы, можно рассматривать проблему в динамике, формулировать финансовую стратегию и модифицировать ее в результате изменения внешних и внутренних условий функционирования предприятия.

Использование матрицы финансовой стратегии основывается на расчете трех показателей:

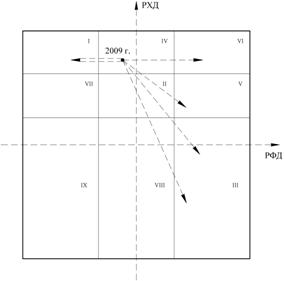

– результат хозяйственной деятельности, представляющий собой денежный поток от производственной деятельности (РХД);

– результат финансовой деятельности, являющийся денежным потоком от финансовой деятельности (РФД);

– результирующий показатель — сумма денежных потоков позволяет оценить способность предприятия отвечать по своим обязательствам, увеличивать дивиденды, наращивать инвестиции (РФХД).

Результирующий показатель показывает величину и динамику денежных средств предприятия после совершения всего комплекса инвестиционно-производственной и финансовой деятельности на предприятии. Положительная величина результата финансово-хозяйственной деятельности дает основание утверждать, что в деятельности предприятия имеет место превышение доходов над расходами, причем вывод этот может быть распространен не только на сегодняшний день, но и на краткосрочный период. При положительных значениях результирующего показателя стратегический финансовый риск минимален.

Использование матрицы финансовых стратегий позволяет предприятию принимать решения о комплексном использовании всех активов и пассивов и прогнозировать стратегию предприятия на краткосрочную перспективу, а также определять допустимые пределы риска и выявлять порог возможностей предприятия.

В 2008 г. деятельность ОАО «ВК и ЭХ» характеризуется отрицательным значениями результатов хозяйственной и финансовой деятельности и, как следствие, отрицательным результирующим показателем.

В 2009 г. положение предприятия переместилось в квадрат IV - «Рантье», характеризующийся положительным значением результирующего показателя, достигнутым благодаря резкому увеличению результата хозяйственной деятельности. Положительное значение результата хозяйственной деятельности позволило предприятию инвестировать средства в модернизацию основных фондов. Отказ от использования заемных средств привел к отрицательному значению результата финансовой деятельности.

Находясь в квадрате II, предприятие ОАО «ВК и ЭХ» в перспективе может переместиться в квадраты III, V, VIII, I, VII, что отражено на рисунке 17.

Во-первых, в результате привлечения денежных средств предприятие ОАО «ВК и ЭХ» может переместиться в квадрат VIII, который характеризуется невысокими темпами роста или в квадрат III с достаточным темпом роста. В зависимости от принятого решения в области использования заемных средств предприятие может переместиться в квадрат V.

Во-вторых, при замедленных, по сравнению с быстровозрастающими рыночными возможностями, темпах роста оборота предприятие ОАО «ВК и ЭХ» может переместиться в квадраты I и VI.

Рисунок 17 - Критический путь движения предприятия ОАО «ВК и ЭХ» по матрице финансовой стратегии на среднесрочную перспективу

В-третьих, при низких темпах роста оборотов и отказе от дальнейшего использования заемных средств предприятие ОАО «ВК и ЭХ» окажется в квадрате VII.

Таким образом, финансовое состояние ОАО «ВК и ЭХ» в значительной мере определяется эффективностью финансовой стратегии и зависит от постановки стратегических целей, адекватно отражающих внутреннее и внешнее положение предприятия, динамику его развития в соответствии с концепцией устойчивого развития.

Из проведенного экспресс-анализа финансовой деятельности предприятия ОАО «ВК и ЭХ» в целях выработки его финансовой стратегии предложены следующие направления по совершенствованию финансовой стратегии ОАО «ВК и ЭХ», которые отражены на рисунке 18.

Таким образом, правильно организованная диагностика финансового состояния позволяет наиболее быстро определять реальные болевые точки, выявлять симптомы кризиса; оборотный капитал и затраты являются самыми управляемыми параметрами развития, позволяющими достичь быстрых положительных результатов в финансовом оздоровлении; инвестиции, хотя и не всегда доступны при финансовых затруднениях, могут кардинально улучшить финансовое положение предприятия.

На основании вышеизложенного, можно сделать следующий вывод: главной финансовой стратегией организации является обеспечение предприятия оборотными активами за счет увеличения объемов реализации продукции и снижения издержек обращения. Увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала и устойчивого экономического роста предприятия ОАО «ВК и ЭХ». Главной стратегической целью ОАО «ВК и ЭХ» является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами. Эффективность внедрения предложений по совершенствованию финансовой деятельности ОАО «ВК и ЭХ» представлена на рисунке 19.

Количественная и качественная оценка предложений по совершенствованию финансовой стратегии позволит предприятию ОАО «ВК и ЭХ» в условиях рыночных отношений сохранить достигнутый уровень финансового состояния.

Заключение

Проведенное теоретическое исследование и практический анализ финансового состояния предприятия позволили сделать следующие выводы:

Финансовое состояние - это экономическая категория, отражающая структуру собственного и заемного капитала и структуру его размещения между различными видами имущества, а также эффективность их использования, платежеспособность, финансовую устойчивость и инвестиционную привлекательность предприятия и его способность к саморазвитию.

Процедура финансового анализа состоит из трех взаимосвязанных частей:

- собственно анализа;

- синтеза;

- выработки мер.

Финансовый анализ выполняет следующие функции: аналитическую, синтетическую (обобщающую), экономическую, прогнозную (предикативную) и контрольную.

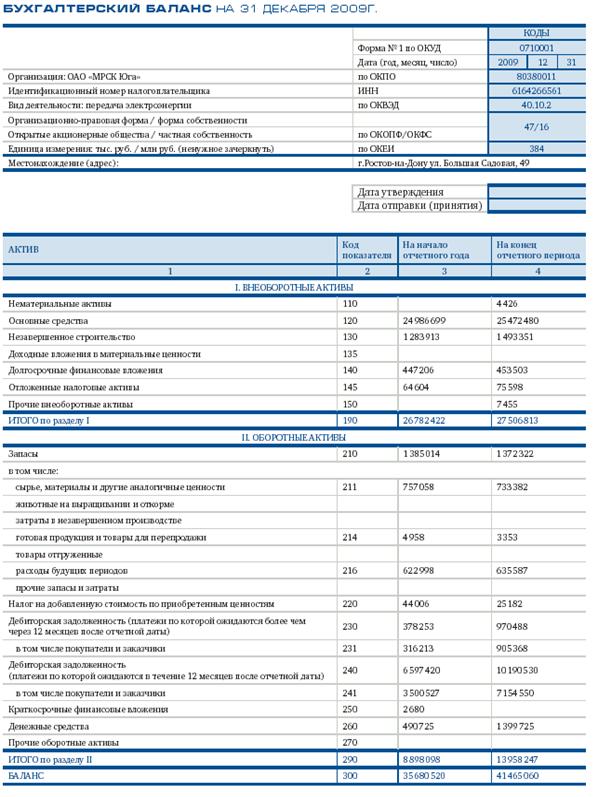

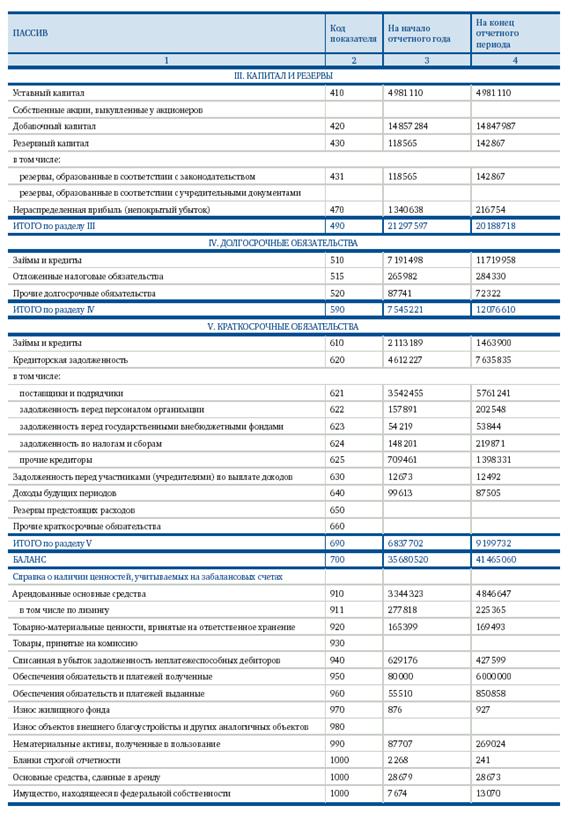

Объектами анализа финансового состояния являются: имущество, капитал, финансовые результаты, платежеспособность, кредитоспособность, вероятность банкротства предприятия:

- динамика валюты баланса (суммы значений показателей актива и пассива баланса);

- структура активов;

- структура пассивов;

- структура запасов предприятия.

Анализ финансового состояния предприятия может проводиться тремя методами, рассмотренными ниже:

- графическим;

- табличным;

- коэффициентным.

Для проведения общего анализа рассчитываются:

- удельные веса абсолютных значений показателей баланса;

изменения в абсолютных величинах;

- изменения в удельных весах;

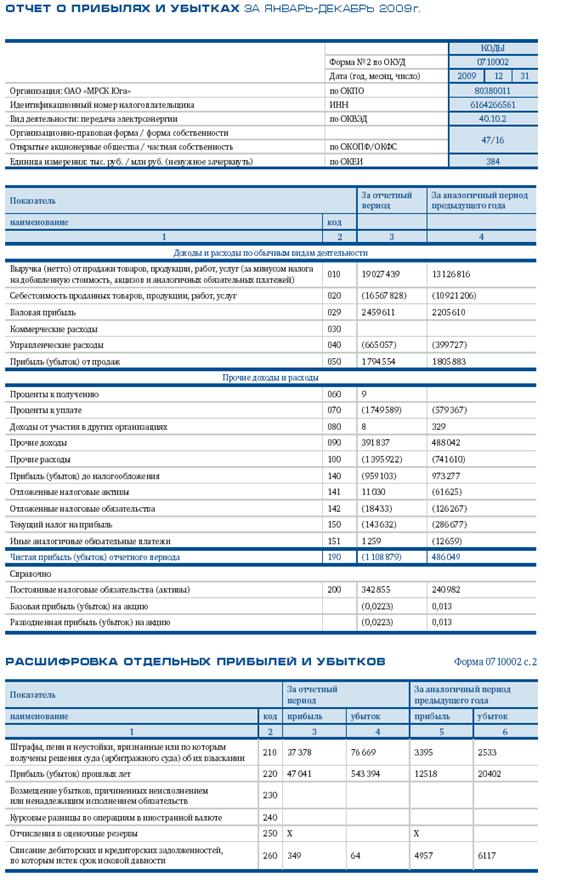

- темп прироста показателей баланса и отчета о прибылях и убытках;

- удельный вес изменений показателей баланса в изменении валюты баланса за анализируемый период.

Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия, анализ рентабельности деятельности предприятия.

Из проведенного экспресс-анализа финансовой деятельности предприятия ОАО «ВК и ЭХ» в целях выработки его финансовой стратегии предложены следующие направления по совершенствованию финансовой стратегии ОАО «ВК и ЭХ».

Наиболее наглядным методом выбора финансовой стратегии является использование матрицы финансовой стратегии предприятия. Манипулируя в рамках данной матрицы, можно рассматривать проблему в динамике, формулировать финансовую стратегию и модифицировать ее в результате изменения внешних и внутренних условий функционирования предприятия.

Использование матрицы финансовой стратегии основывается на расчете трех показателей:

– результат хозяйственной деятельности, представляющий собой денежный поток от производственной деятельности (РХД);

– результат финансовой деятельности, являющийся денежным потоком от финансовой деятельности (РФД);

– результирующий показатель — сумма денежных потоков позволяет оценить способность предприятия отвечать по своим обязательствам, увеличивать дивиденды, наращивать инвестиции (РФХД).

Таким образом, правильно организованная диагностика финансового состояния позволяет наиболее быстро определять реальные болевые точки, выявлять симптомы кризиса; оборотный капитал и затраты являются самыми управляемыми параметрами развития, позволяющими достичь быстрых положительных результатов в финансовом оздоровлении; инвестиции, хотя и не всегда доступны при финансовых затруднениях, могут кардинально улучшить финансовое положение предприятия.

Методика включает следующие блоки анализа: общая оценка финансового состояния и его изменения за отчетный период; анализ финансовой устойчивости предприятия; анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия, анализ рентабельности деятельности предприятия.

Из проведенного экспресс-анализа финансовой деятельности предприятия ОАО «ВК и ЭХ» в целях выработки его финансовой стратегии предложены следующие направления по совершенствованию финансовой стратегии ОАО «ВК и ЭХ».

Наиболее наглядным методом выбора финансовой стратегии является использование матрицы финансовой стратегии предприятия. Манипулируя в рамках данной матрицы, можно рассматривать проблему в динамике, формулировать финансовую стратегию и модифицировать ее в результате изменения внешних и внутренних условий функционирования предприятия.

На основании вышеизложенного, можно сделать следующий вывод: главной финансовой стратегией организации является обеспечение предприятия оборотными активами за счет увеличения объемов реализации продукции и снижения издержек обращения. Увеличение скорости оборота капитала отражает при прочих равных условиях повышение производственно-технического потенциала и устойчивого экономического роста предприятия ОАО «ВК и ЭХ».

Список использованных источников

1 Валеева, Ю.С. Диагностика производственно - финансового потен-циала промышленного предприятия / Ю.С. Валеева, Н.С. Исаева // Экономи-ческий анализ: теория и практика. – 2009. - №1. – С. 38 - 42.

2 Ендовицкий, Д.А. Анализ влияния внутренних и внешних факторов на уровень финансового состояния организации / Д.А. Ендовицкий // Справочник экономиста. – 2008. – №8. – С.84 - 91.

3 Любушин, Н.П. Функциональный подход к анализу финансового состояния организации / Н.П. Любушин, И.В. Романова // Экономический анализ: теория и практика. – 2008. – №7. – С.59 - 64.

4 Баканов, М.И., Шеремет, А.Д. Теория экономического анализа: Учебник / М.И. Баканов, А.Д. Шеремет. – М.: ИД «ФОРУМ»: ИНФРА-М, 2007. – 336 с.

5 Шеремет, А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремет. – М.: ИНФРА-М, 2007. – 415 с.

6 Шеремет, А.Д., Негашев, Е.В. Методика финансового анализа деятельности коммерческих организаций: Учебник / А.Д. Шеремет, Е.В.Негашев. – М.: Инфра-М, 2008. – 208 с.

7 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. - М.: ИП «Экоперспектива», 2008. – 386 с.

8 Любушин, Н.П. Система показателей анализа финансового состояния организации и методы их определения / Н.П. Любушин // Экономический анализ: теория и практика. – 2007. – №2. - С.9 - 21.

9 Крейнина, М.Н. Финансовое состояние предприятия. Методы оценки / М.Н. Крейнина. - М.: ИКЦ «ДИС», 2007. – 285 с.

10 Ковалев, В.В Практикум по анализу и финансовому менеджменту: Учебное пособие / В.В. Ковалев. – М.: Финансы и статистика, 2008. – 447 с.

11 Ковалев, В.В., Волкова, О.Н. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. - М.: ООО ТК Велби, 2007. – 424

12 Горюнов, Е.В. Методика оценки влияния внешних и внутренних факторов на развитие экономических процессов / Е.В. Горюнов, С.Е. Горюнова // Экономический анализ: теория и практика. – 2007. – №7. – С.45 - 49.

13 Панков, В.В. Анализ содержания некоторых показателей финансового состояния бизнеса / В.В. Панков // Экономический анализ: теория и практика. – 2009. – №1. – C. 2 - 9.

14 Любушин, Н.П. Экономический анализ: Учеб. пособ. / Н.П. Любушин. – М.: ЮНИТИ – ДАНА, 2007. – 423 с.

15 Позднякова, В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий: Учебник / В.Я. Позднякова. – ИНФРА – М, 2009. – 617 с.

16 Донцова, Л.В. Анализ финансовой отчетности: Учебник. – М.: Издательство «Дело и Сервис», 2006. – 368 с.

17 Артеменко, В.Г. Анализ финансовой отчетности: учеб. пособие / В.Г. Артеменко. – М.: Издательство «Омега – Л», 2008. – 272 с.

18 Васильева, Л.С. Финансовый анализ: Учебник / Л.С. Васильева. – М.:

КНОРУС, 2008. – 544 с.

19 Жарылгасова, Б.Т. Анализ финансовой отчетности: Учебник / Б.Т. Жарылгасова. – М.: КНОРУС, 2006. – 312 с.

20 Любушин, Н.П. Анализ финансового состояния организации: Учебное пособие / Н.П. Любушин. – М.: Эксмо, 2007. – 256 с.

21 Сосненко, Л.С. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.С. Сосненко, Е.Н. Свиридова, И.Н. Кивелиус. – М.: КНОРУС, 2009. – 256 с.

22 Крутик, А.Б. Основы финансовой деятельности предприятия: Учеб. пособие / А.Б. Крутик, М.М. Хайкин. – СПб.: Бизнес-пресса, 2009. – 448 с.

23 Когденко, В.Г. Экономический анализ: Учеб. пособие / В.Г. Когденко. – М.: ЮНИТИ-ДАНА, 2006. – 390 с.

24 Паламарчук, А.С. Анализ и оценка деловой активности хозяйствую-щего субъекта / А.С. Паламарчук // Экономический анализ: теория и практика.

– 2006. – №12. – C.30 - 38.

25 Кокин, А.С. Разработка стратегии развития компании на базе концеп-ции управления рентабельностью / А.С. Кокин, О.Р. Чепьюк // Вопросы управления предприятием. – 2009. – №1. – С.28 - 35.

26 Зенкина, И.В. Экономический анализ в системе финансового менеджмента: Учебное пособие / И.В. Зенкина. – Ростов н/Д: Феникс, 2007. – 318 с.

27 Канке, А.А. Анализ финансово-хозяйственной деятельности предприя-тия: Учебное пособие / А.А. Канке, И.П. Кошевая. – М.: ИД «Форум»: ИНФРА-М, 2007. – 288 с.

28 Бариленко, В.И. Анализ финансовой отчетности: Учебное пособие / В.И. Бариленко. – М.:КНОРУС, 2008. – 432 с.

29 Пласкова, Н.С. Экономический анализ: Учебник / Н.С. Пласкова. – М.: Эксмо, 2007. – 704 с.

30 Любушин, Н.П. Анализ методик по оценке финансового состояния организации / Н.П. Любушин // Экономический анализ: теория и практика. –

2008. – №22 (79). – С.2 - 8.

31 Анализ финансового состояния предприятия // Антикризисное и внешнее управление. – 2009. – №4. – С.12 - 14.

32 Бочаров, В.В. Финансовый анализ: Учебник / В.В. Бочаров. – СПб: Питер, 2006. – 240 с.

33 Вишневская, О.В. Антикризисное управление предприятием: Учебное пособие / О.В. Вишневская. – Ростов - н/Д.: Феникс, 2008. – 313 с.

34 Кучерявый, А.В. Финансовая составляющая стратегической устой-чивости предприятия / А.В. Кучерявый // Проблемы управления. – 2009. – №3. – С.62 - 65.

35 Бармута, К.А. Управление на предприятии в условиях кризиса: Учебник / К.А. Бармута. – Ростов - н/Д.: Феникс, 2008. – 282 с.

36 Шуляк, П.Н. Финансы предприятия: Учебник / П.Н. Шуляк. – 2-е изд. – М.: Издательский Дом «Дашков и Ко», 2003. – 752 с.

37 Карапетян, Оценка финансового состояния организации на основе единой системы коэффициентов / А.Л. Карапетян, А.В. Мудрак // Экономи-ческий анализ: теория и практика. – 2008. - №4. – С.28 - 35.

38 Бендиков, М.А. Финансово-экономическая устойчивость предприятия и методы ее регулирования / М.А. Бендиктов // Экономический анализ: теория и практика. – 2006. – №14. – С.2 - 14.

39 Маркарьян, Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2009. – 264 с.

40 Кован, С.Е. Теория антикризисного управления предприятием: учебное пособие / С.Е. Кован, Л.П. Мокрова, А.Н. Ряховская. – М.: КНОРУС, 2009. – 160 с.

41 Зубкова, А.В. Приемы антикризисного менеджмента: Учебное пособие / А.В. Зубкова. – Ростов - н/Д.: Феникс, 2008. – 397 с.

42 Селезнева, Н.Н., Ионова, А.Ф. Финансовый анализ. Управление фи-нансами: Учеб. пособие для вузов / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2007. – 639 с.

43 Кольцова, И.В. Практика финансовой диагностики и оценки проектов / И.В. Кольцова. – М.: «И.Д.Вильямс», 2007. – 416 с.

44 Губин, В.Е. Анализ финансово-хозяйственной деятельности: Учебник / В.Е. Губин, О.В. Губина. – М.: ИД «ФОРУМ»: ИНФРА-М, 2006. – 336 с.

45 Гаврилов, А.А. Финансы организаций (предприятий): Учебное пособие / А.Н. Гаврилов, А.А. Попов. – М.: КНОРУС, 2008. – 608 с.

46 Шишкоедова, Н.Н. Методика финансового анализа предприятий / Н.Н. Шишкоедова // Экономический анализ: теория и практика. – 2008. – №5. – С.42 - 46.

47 Половинкин, С.А. Управление финансами предприятия: Учебно-практическое пособие / С.А. Половинкин. – М.: ИД ФБК-ПРЕСС, 2005. – 376

48 Якимкина, Н.В. Экономический механизм антикризисного управления / Н.В. Якимкина // Справочник экономиста. – 2007. – №1. – С.120 - 128.

Похожие работы

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... 4 по ОКУД); Приложение к бухгалтерскому балансу (форма № 5 по ОКУД); другие данные, получаемые при проведении мониторинга финансового состояния предприятия. Основной целью проведения анализа финансового состояния организации является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. Общие показатели: ...

выступают модели диагностикой финансово-хозяйственного состояния отечественного предприятия. Объектом исследования является анализ финансового состояния ООО «Арпак». 1. Характеристика ООО «Арпак» Общество с ограниченной ответственностью «Арпак» зарегистрировано администрацией г. Санкт-Петербурга 30.03.2000г., регистрационный номер 930, лицензия № 0033763 от 07.08.2000г. ООО «Арпак» ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев