Сущность анализа финансового состояния предприятия

Методика анализа финансового состояния на основе ликвидности (платежеспособности)

Методика анализа финансового состояния на основе финансовой устойчивости

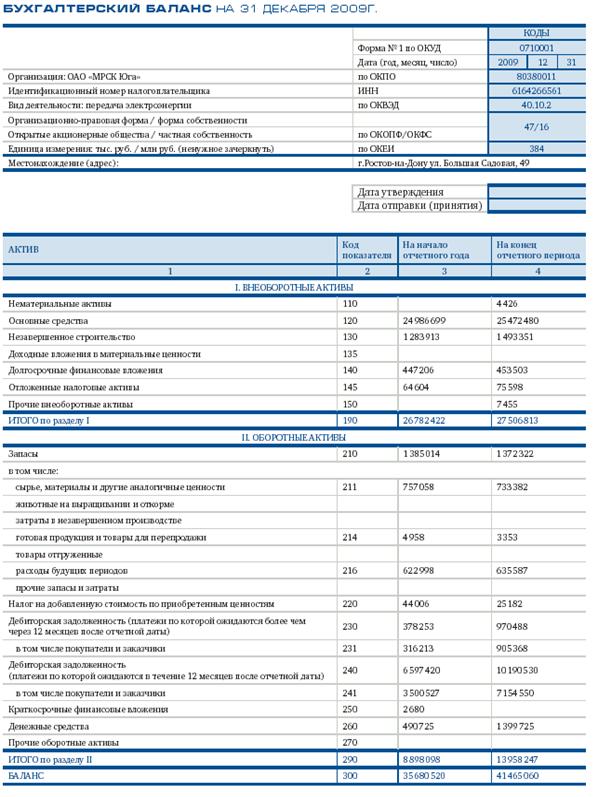

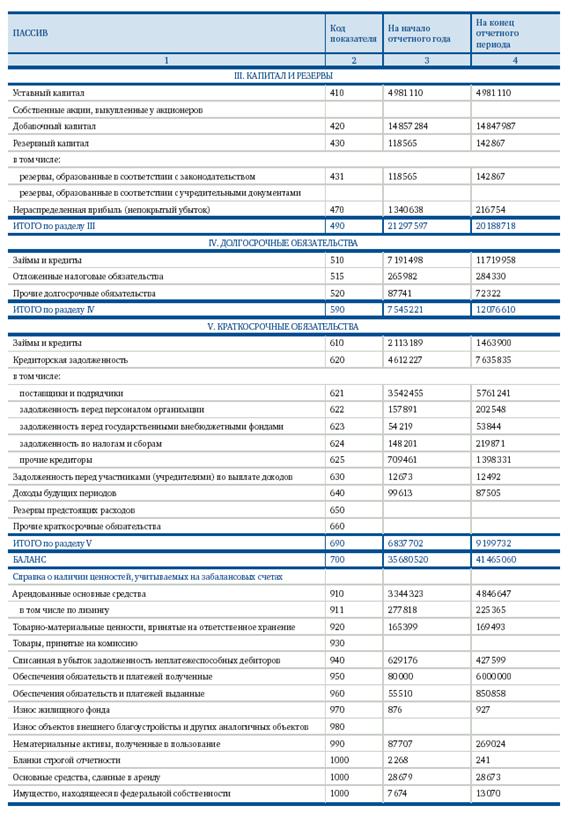

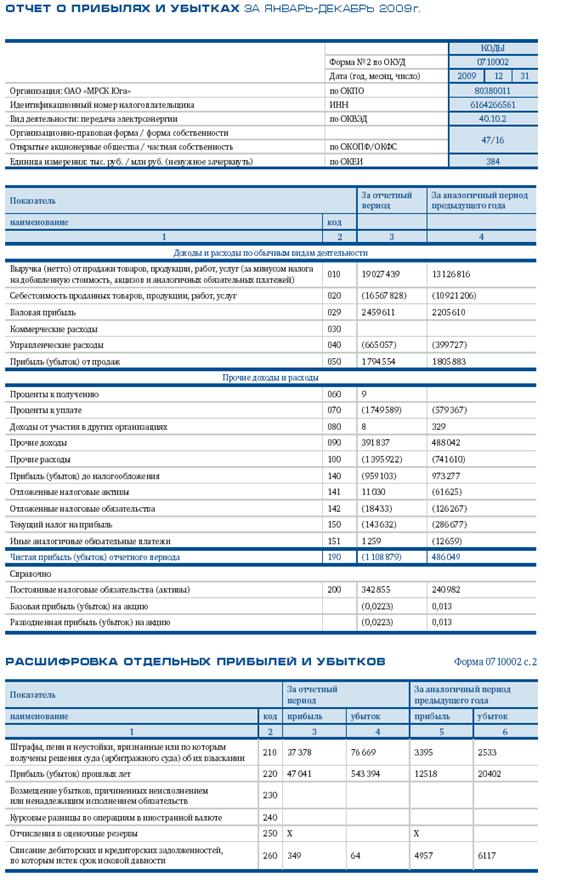

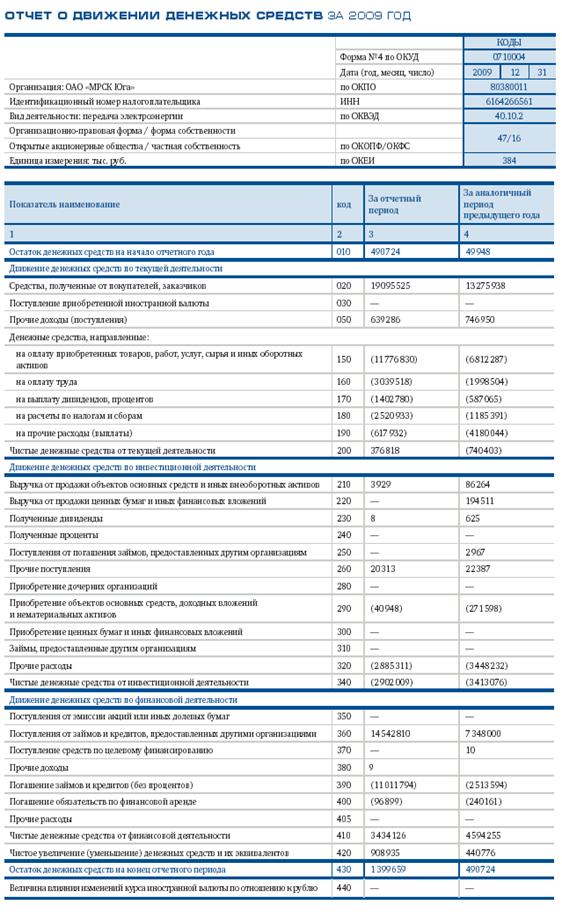

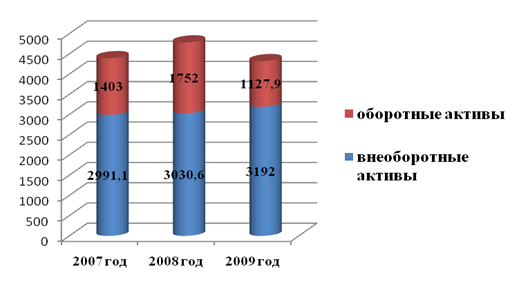

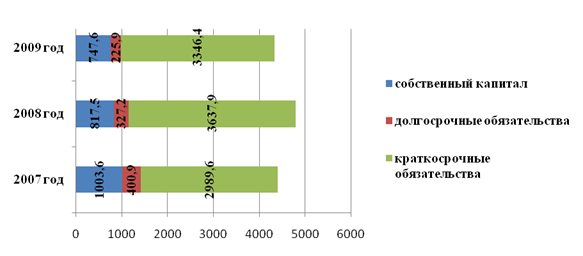

Анализ финансового состояния ОАО «ВК и ЭХ»

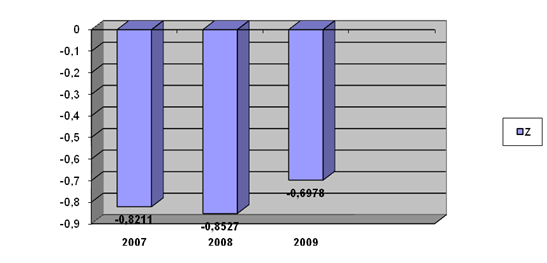

Анализ платежеспособности и финансовой устойчивости предприятия ОАО «ВК и ЭХ»

Оценка деловой активности и рентабельности деятельности предприятия ОАО «ВК и ЭХ»

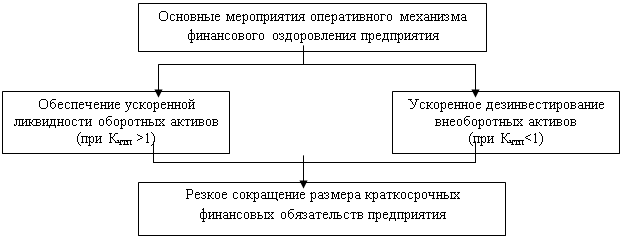

Совершенствование финансового состояния предприятия

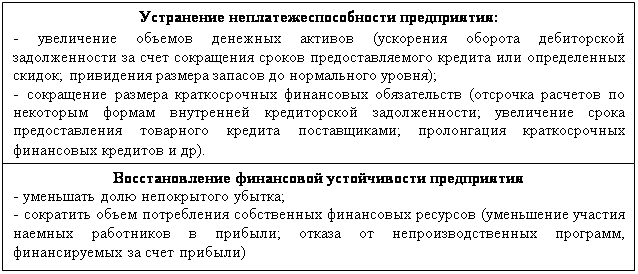

Мероприятия по улучшению финансового состояния предприятия ОАО «ВК и ЭХ»

Навигация

Методика анализа финансового состояния на основе финансовой устойчивости

Анализ финансового состояния предприятия на примере ОАО "ВК и ЭХ"

122024

знака

16

таблиц

13

изображений

1.3 Методика анализа финансового состояния на основе финансовой устойчивости

Рассмотрим методику проведения анализа финансового состояния на основе финансовой устойчивости.

Важнейшей характеристикой стабильного положения организации выступает ее финансовая устойчивость. Данная характеристика финансового состояния обусловлена стабильностью экономической среды, в которой осуществляется деятельность организации, результатами ее функционирования. Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием, бесперебойным производством и продажей товаров, работ, услуг [30, с.4].

Традиционные подходы к анализу финансовой устойчивости предполагают ее оценку с использованием абсолютных и относительных показателей.

При анализе абсолютных показателей финансовой устойчивости изучается излишек (или недостаток) средств для формирования запасов и затрат, который определяется как разница между величиной источников средств и величиной запасов. Поэтому для анализа, прежде всего надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат.

Для характеристики источников средств для формирования запасов и затрат используются показатели, отражающие различную степень охвата видов источников [31, с.429].

Логика представленных соотношений такова:

- бессрочные источники (собственный капитал) соответствуют в балансе внеоборотным активам и служат их источником финансирования. Кроме того, собственный капитал, являясь основой стабильности организации, частично должен финансировать и оборотный капитал. Именно поэтому желательно определенное превышение собственного капитала над внеоборотными активами, которое формирует собственный оборотный капитал;

- долгосрочные обязательства соответствуют в балансе запасам и, в соответствии с логикой этой методики, служат источником их финансирования. При этом величина запасов должна превышать обязательства, чтобы по мере естественного преобразования запасов в денежные средства организация могла гарантированно погашать свои долгосрочные обязательства;

- краткосрочные кредиты и займы соответствуют дебиторской задолженности и служат источником их финансирования, при этом для признания баланса ликвидным необходимо превышение дебиторской задолженности над соответствующими пассивами;

- кредиторская задолженность соответствует в балансе наиболее ликвидным активам, то есть денежным средствам и краткосрочным финансовым вложениям. При этом необходимо превышение кредиторской задолженности над денежными средствами и краткосрочными финансовыми вложениями.

Наличие собственных оборотных средств (СОС) - это разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса). Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. В формализованном виде наличие собственных оборотных средств можно записать как по формуле (11):

СОС = СК – BOA , (11)

где СК - собственный капитал;

BOA - внеоборотные активы.

Наличие собственных и долгосрочных заемных источников формирования запасов (СД), определяемое путем увеличения предыдущего показателя на сумму долгосрочных пассивов (раздел IV пассива баланса):

СД = СОС + ДКЗ , (12)

где СОС - собственные оборотные средства;

ДКЗ - долгосрочные кредиты и займы.

Общая величина основных источников формирования запасов и затрат (ОИ), определяемая путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (строка 610 раздела V пассива баланса):

ОИ = СД + КЗС, (13)

где СД - собственные и долгосрочные заемные источники;

КЗС - краткосрочные заемные средства.

Этим показателям источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования.

Первый показатель - излишек или недостаток собственных оборотных средств (DСОС):

DСОС = СОС – 3, (14)

где 3 - запасы (строка 210 раздела II актива баланса).

Второй показатель - излишек или недостаток собственных и долгосрочных источников формирования запасов (DСД):

DСД = СД – 3 (15)

У предприятия отсутствуют источники формирования запасов. Предприятие полностью неплатежеспособно и находится на грани банкротства, так как ключевой элемент оборотных активов (запасы) не обеспечен источниками финансирования [33, с.275].

В зависимости от сложности финансового состояния кризисное состояние может классифицироваться:

- первой степени - при наличии просроченных ссуд банкам,

- второй степени - при наличии, кроме того, задолженности поставщикам за товары.

- третьей степени кризисного финансового состояния - которая граничит с банкротством, возникает при наличии недоимок в бюджеты. Этот тип финансовой устойчивости задается условием недостатка основных источников формирования запасов для их формирования.

Вытекают два основных способа выхода из неустойчивого и кризисного финансового состояния:

- пополнение источников формирования запасов (прежде всего за счет прибыли, привлечения на выгодных условиях кредитов и займов) и оптимизация их структуры;

- обоснованное снижение уровня запасов (в результате планирования их остатков, усиления контроля за их использованием, реализации неиспользуемых товарно-материальных ценностей) [34, с.62].

Итак, абсолютная и нормальная устойчивость финансового состояния характеризуется высоким уровнем доходности и отсутствием нарушений платежной дисциплины. Что же касается неустойчивого и кризисного финансового положения, то устойчивость может быть восстановлена оптимизацией структуры пассивов, а также путем обоснованного снижения уровня запасов и затрат.

В долгосрочном плане финансовая устойчивость характеризуется соотношением собственных и заемных источников финансирования. Этот показатель дает лишь общую оценку, поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, что позволяет оценить финансовую устойчивость с помощью относительных показателей — коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

К наиболее распространенным коэффициентам финансовой устойчивости, по мнению В.Р. Банка, Л.Т. Гиляровской, О.В. Ефимовой, А.Ф. Ионовой, В.В. Ковалева, Н.П. Любушина, М.В. Мельник, Т.А. Пожидаевой, Г. В. Савицкой, А.Д. Шеремета, относятся коэффициенты независимости, зависимости, финансовой устойчивости, финансирования, финансовой активности (плечо финансового рычага), маневренности собственного капитала, обеспеченности собственными оборотными средствами, обеспеченности запасов собственными источниками, постоянного актива [38. с. 7].

Для оценки финансовой устойчивости используется система относительных финансовых показателей. Коэффициенты, характеризующие финансовую устойчивость предприятия, представлены в Приложении Б.

У предприятия отсутствуют источники формирования запасов. Предприятие полностью неплатежеспособно и находится на грани банкротства, так как ключевой элемент оборотных активов (запасы) не обеспечен источниками финансирования [33, с.275].

В зависимости от сложности финансового состояния кризисное состояние может классифицироваться:

- первой степени - при наличии просроченных ссуд банкам,

- второй степени - при наличии, кроме того, задолженности поставщикам за товары.

Вытекают два основных способа выхода из неустойчивого и кризисного финансового состояния:

- пополнение источников формирования запасов (прежде всего за счет прибыли, привлечения на выгодных условиях кредитов и займов) и оптимизация их структуры;

- обоснованное снижение уровня запасов (в результате планирования их остатков, усиления контроля за их использованием, реализации неиспользуемых товарно-материальных ценностей) [34, с.62].

Итак, абсолютная и нормальная устойчивость финансового состояния характеризуется высоким уровнем доходности и отсутствием нарушений платежной дисциплины. Что же касается неустойчивого и кризисного финансового положения, то устойчивость может быть восстановлена оптимизацией структуры пассивов, а также путем обоснованного снижения уровня запасов и затрат.

Основная цель анализа финансового состояния предприятия заключается в том, чтобы на основе объективной оценки использования финансовых ресурсов выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности.

Методика анализа финансового состояния предприятия включает следующие блоки анализа: анализ финансовой устойчивости предприятия, анализ ликвидности баланса, анализ деловой активности и платежеспособности предприятия, анализ рентабельности деятельности предприятия.

Рассмотрев теоретические аспекты анализа финансового положения предприятия, перейдем к практическому анализу на основе данных ОАО «ВК и ЭХ» за три года.

Похожие работы

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... 4 по ОКУД); Приложение к бухгалтерскому балансу (форма № 5 по ОКУД); другие данные, получаемые при проведении мониторинга финансового состояния предприятия. Основной целью проведения анализа финансового состояния организации является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. Общие показатели: ...

выступают модели диагностикой финансово-хозяйственного состояния отечественного предприятия. Объектом исследования является анализ финансового состояния ООО «Арпак». 1. Характеристика ООО «Арпак» Общество с ограниченной ответственностью «Арпак» зарегистрировано администрацией г. Санкт-Петербурга 30.03.2000г., регистрационный номер 930, лицензия № 0033763 от 07.08.2000г. ООО «Арпак» ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев