Сущность анализа финансового состояния предприятия

Методика анализа финансового состояния на основе ликвидности (платежеспособности)

Методика анализа финансового состояния на основе финансовой устойчивости

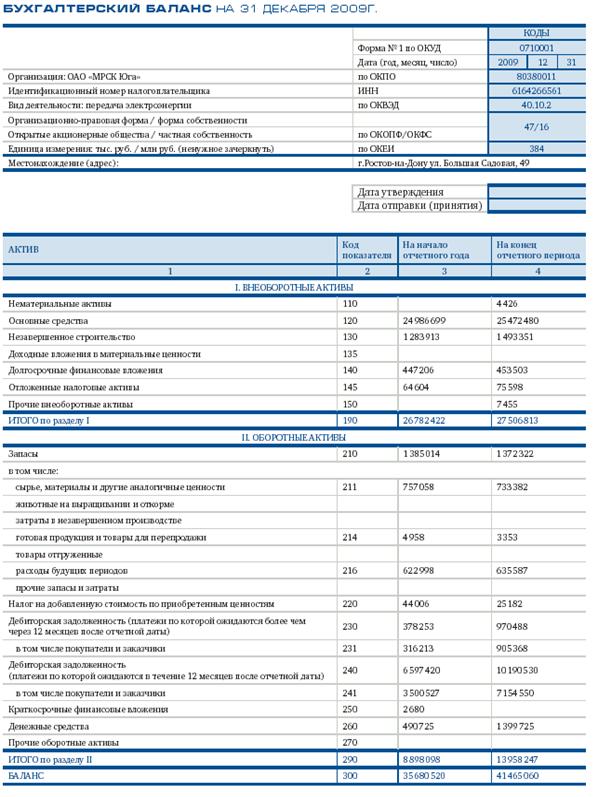

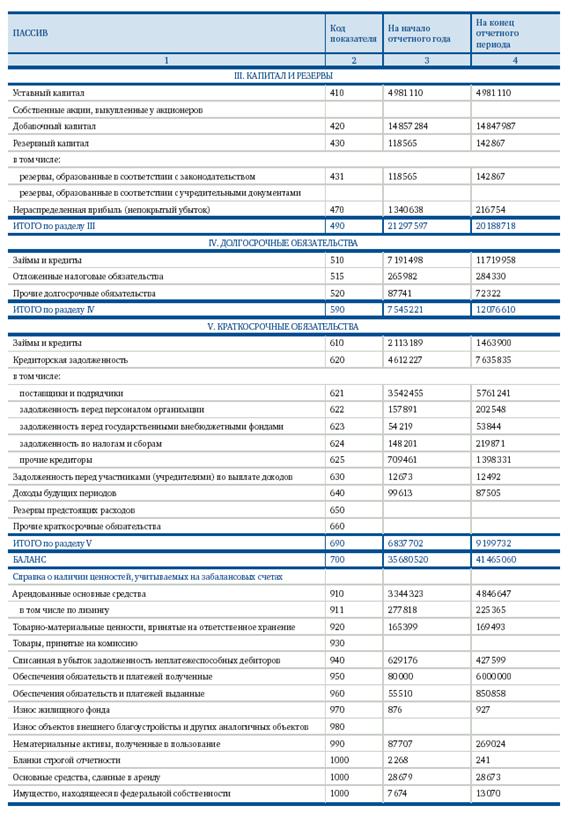

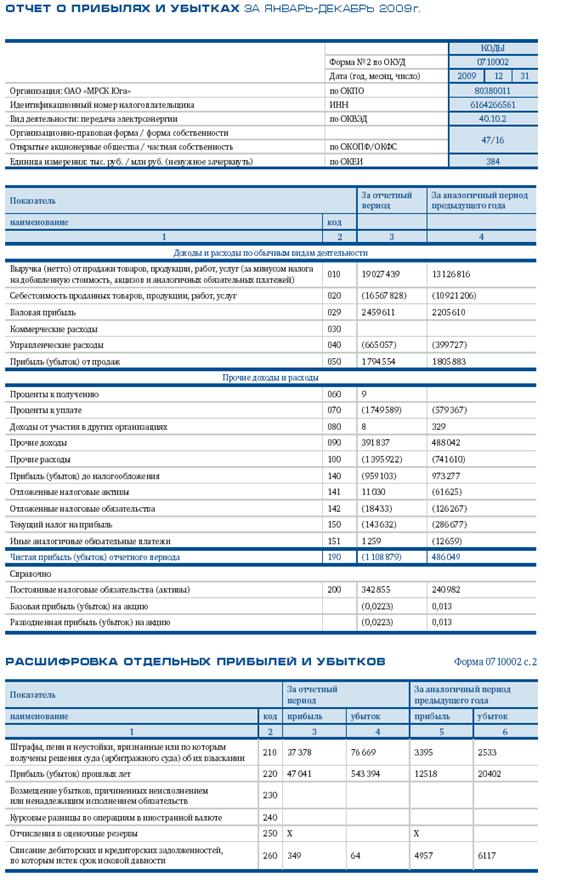

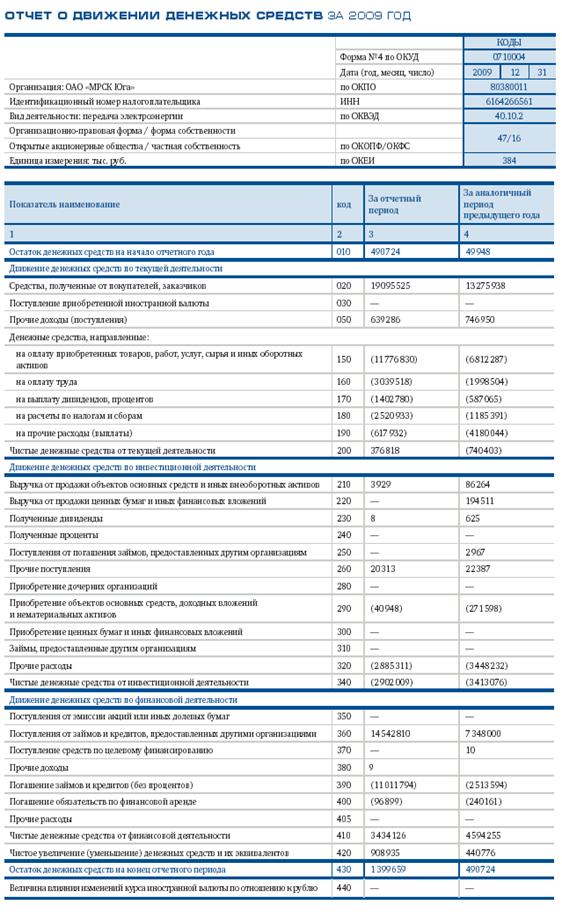

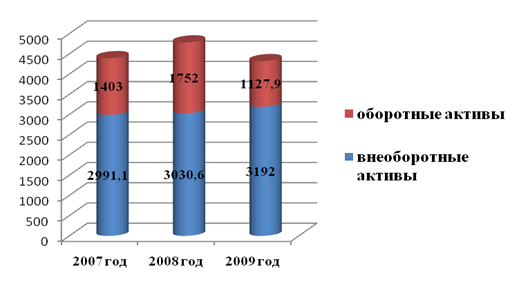

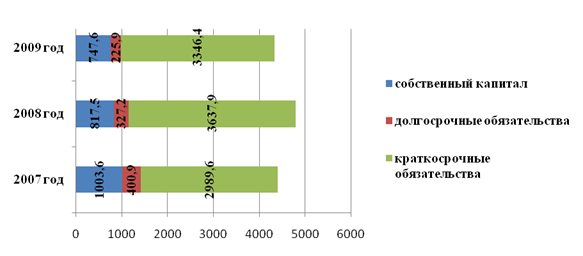

Анализ финансового состояния ОАО «ВК и ЭХ»

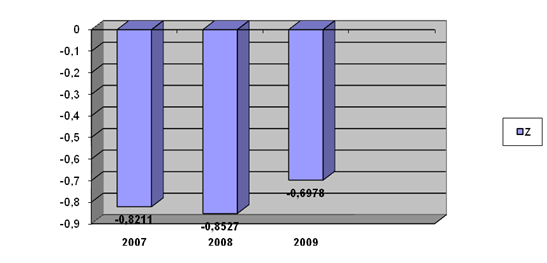

Анализ платежеспособности и финансовой устойчивости предприятия ОАО «ВК и ЭХ»

Оценка деловой активности и рентабельности деятельности предприятия ОАО «ВК и ЭХ»

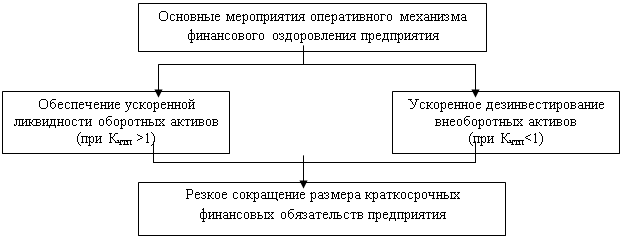

Совершенствование финансового состояния предприятия

Мероприятия по улучшению финансового состояния предприятия ОАО «ВК и ЭХ»

Навигация

Сущность анализа финансового состояния предприятия

Анализ финансового состояния предприятия на примере ОАО "ВК и ЭХ"

122024

знака

16

таблиц

13

изображений

1.1 Сущность анализа финансового состояния предприятия

Рассмотрим сущность финансового состояния предприятия.

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Анализ финансового состояния сравнительно недавно, только в середине XX в., выделился в самостоятельную отрасль знаний, ранее он производился в рамках экономического анализа [1, с.38].

Родоначальником систематизированного экономического анализа считается француз Ж. Савари (XVII в.), который ввел понятия синтетического и аналитического учета. Примерно в то же время в Италии А. ди Пиетро пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами, а Б. Вентури строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за 10 лет. Идеи Ж. Савари были углублены в XIX в. итальянским бухгалтером Д. Чербони, создавшим учение о синтетическом сложении и аналитическом разложении бухгалтерских счетов. В конце XIX - начале XX вв. появилось новое направление в учете - балансоведение, предусматривающее экономический анализ баланса. В это время развитием теории экономического анализа баланса занимались И. Шер, П. Герстнер и Ф. Ляйтер. В частности, П. Герстнер ввел понятие аналитических характеристик баланса: о соотношении кратко- и долгосрочных обязательств, установлении верхнего предела заемных средств в размере 50% авансированного капитала, взаимосвязи финансового состояния и ликвидности [2, с.84].

В России развитие науки об анализе баланса приходится на первую половину XX в., когда русский бухгалтер А.К. Рощаховский первый оценил роль и значение экономического анализа и его взаимосвязи с бухгалтерским учетом. В 20 - 30-е годы XX в. А.П. Рудановский, Н.А. Блатов, И.Р. Николаев окончательно сформулировали теорию балансоведения. В это же время активно развивалась наука о коммерческих вычислениях, вошедшая составной частью в финансовый анализ предприятия.

- рациональности структуры активов и пассивов, т.е. средств предприятия и их источников;

- уровне ликвидности и платежеспособности предприятия;

- эффективности использования имущества и рентабельности продукции;

- степени его финансовой устойчивости [5, с. 139].

При этом А.Д. Шеремет и Е.В. Негашев подчеркивают, что одной из важнейших характеристик финансового состояния предприятия выступает его финансовая устойчивость [6, с. 139]. Особенно ярко эта мысль выражена в предложенной ими классификации финансового состояния предприятия по степени его финансовой устойчивости. Было выделено четыре типа финан-сового состояния, в которых может находиться предприятие: абсолютная устойчивость финансового состояния, нормальная устойчивость финансового состояния, неустойчивое финансовое состояние, кризисное финансовое состояние [6, с.157].

Следует подчеркнуть, что ряд ученых-экономистов, например М.Н. Крейнина, В.В. Ковалев, разделяют подход А.Д. Шеремета, М.И. Баканова и Е.В. Негашева к раскрытию сущности финансового состояния предприятия, его устойчивости и взаимосвязи между ними. Так, М.Н. Крейнина дает определение финансового состояния, близкое позиции М.И. Баканова и А.Д. Шеремета, отмечая, что финансовое состояние служит важнейшей характеристикой экономической деятельности предприятия, раскрывающей конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, с его помощью оценивается, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям [9, с. 11]. Одновременно с этим М.Н. Крейнина отождествляет сущность финансового состояния и методы его анализа, определяя финансовое состояние как «...систему показателей, отражающих наличие, размещение и использование финансовых ресурсов» [9, с. 44].

В России развитие науки об анализе баланса приходится на первую половину XX в., когда русский бухгалтер А.К. Рощаховский первый оценил роль и значение экономического анализа и его взаимосвязи с бухгалтерским учетом. В 20 - 30-е годы XX в. А.П. Рудановский, Н.А. Блатов, И.Р. Николаев окончательно сформулировали теорию балансоведения. В это же время активно развивалась наука о коммерческих вычислениях, вошедшая составной частью в финансовый анализ предприятия.

Исходя из изложенного, можно сделать вывод, что вышеуказанные авторы стоят на позиции, что финансовое состояние является более широким понятием, которое можно определить следующим образом.

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объек-тивную и обоснованную характеристику финансового состояния предприятия. Это относится прежде всего к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Процедура финансового анализа состоит из трех взаимосвязанных частей:

- собственно анализа (от греческого «analysis») - логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме;

- синтеза (от греческого - «synthesis») - соединения ранее разложенных элементов изучаемого объекта в единое целое;

- выработки мер по достижению необходимого в определенный момент времени финансового состояния предприятия [12, с.46].

Финансовый анализ выполняет следующие функции: аналитическую, синтетическую (обобщающую), экономическую, прогнозную (предикативную) и контрольную.

Раскроем ниже основные задачи анализа финансового состояния предприятия.

Первая задача - своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

Вторая задача - прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Третья задача - разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия [13, с. 3].

Анализом финансового состояния занимаются не только руководители, соответствующие службы предприятия, но и его учредители, инвесторы – с целью изучения эффективности использования ресурсов, банки – для оценки условий кредитования и определения степени риска, поставщики – для своевременного получения платежей, налоговые инспекции – для выполнения плана поступления средств в бюджеты.

В настоящее время внутренний финансовый анализ осуществляется работниками предприятия, зачастую не подготовленными для этой работы. Принимая во внимание роль финансового анализа в деятельности предприятия, считаем экономически целесообразным проведение анализа подготовленными специалистами.

По субъектам проведения финансовый анализ разделяется на внешний и внутренний. Внешний финансовый анализ проводится сторонними организациями, как правило, аудиторскими фирмами. С одной стороны, внешний анализ менее детализирован и более формализован, с другой - более объективен и проводится квалифицированными специалистами. Информационная база внутреннего финансового анализа гораздо шире, что позволяет учитывать всю внутреннюю информацию, недоступную для внешних аналитиков, но, с другой стороны, внутренний анализ более субъективен.

Результатом анализа при табличном способе финансового анализа является предварительная оценка финансового состояния предприятия.

Которая включает следующие четыре итогов анализа.

Объектами анализа финансового состояния являются: имущество, капитал, финансовые результаты, платежеспособность, кредитоспособность, вероятность банкротства предприятия [15, с.429].

Первый итог анализа - динамика валюты баланса (суммы значений показателей актива и пассива баланса). Нормальным считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности предприятия;

Таким образом, финансовое состояние - это экономическая категория, отражающая структуру собственного и заемного капитала и структуру его размещения между различными видами имущества, а также эффективность их использования, платежеспособность, финансовую устойчивость и инвестиционную привлекательность предприятия и его способность к саморазвитию.

Похожие работы

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... 4 по ОКУД); Приложение к бухгалтерскому балансу (форма № 5 по ОКУД); другие данные, получаемые при проведении мониторинга финансового состояния предприятия. Основной целью проведения анализа финансового состояния организации является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. Общие показатели: ...

выступают модели диагностикой финансово-хозяйственного состояния отечественного предприятия. Объектом исследования является анализ финансового состояния ООО «Арпак». 1. Характеристика ООО «Арпак» Общество с ограниченной ответственностью «Арпак» зарегистрировано администрацией г. Санкт-Петербурга 30.03.2000г., регистрационный номер 930, лицензия № 0033763 от 07.08.2000г. ООО «Арпак» ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев