Сущность анализа финансового состояния предприятия

Методика анализа финансового состояния на основе ликвидности (платежеспособности)

Методика анализа финансового состояния на основе финансовой устойчивости

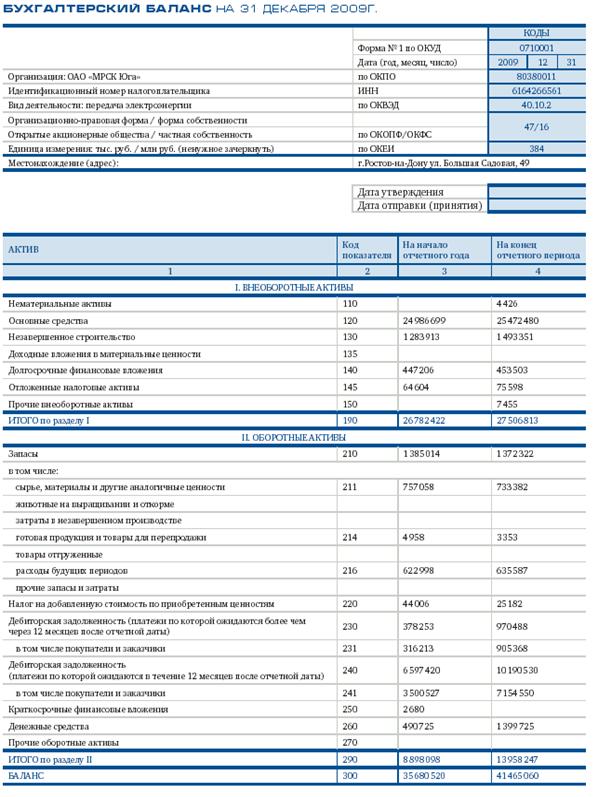

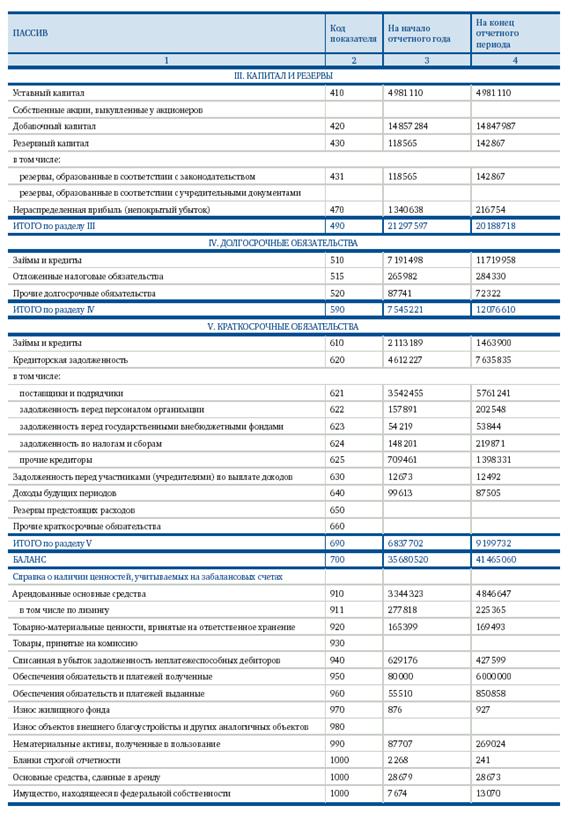

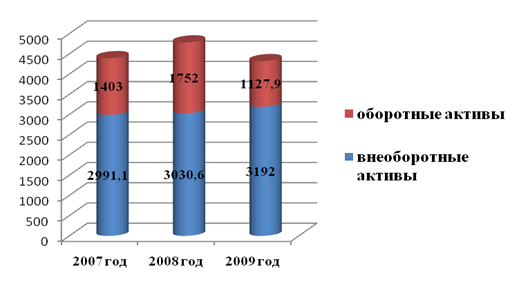

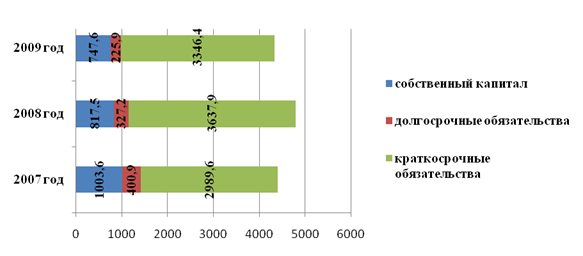

Анализ финансового состояния ОАО «ВК и ЭХ»

Анализ платежеспособности и финансовой устойчивости предприятия ОАО «ВК и ЭХ»

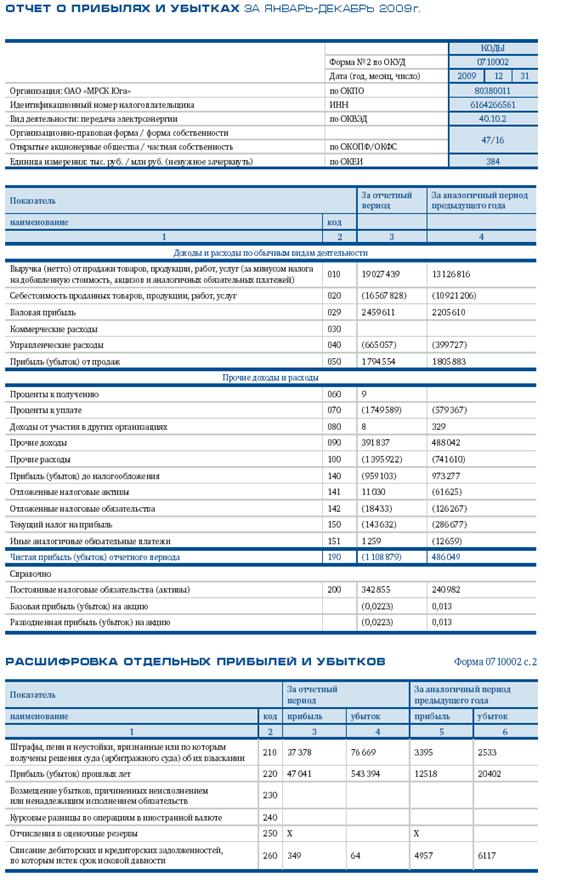

Оценка деловой активности и рентабельности деятельности предприятия ОАО «ВК и ЭХ»

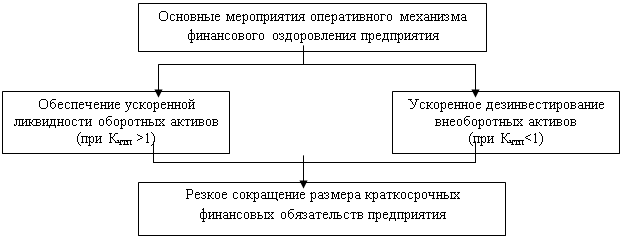

Совершенствование финансового состояния предприятия

Мероприятия по улучшению финансового состояния предприятия ОАО «ВК и ЭХ»

Навигация

Анализ платежеспособности и финансовой устойчивости предприятия ОАО «ВК и ЭХ»

Анализ финансового состояния предприятия на примере ОАО "ВК и ЭХ"

122024

знака

16

таблиц

13

изображений

2.2 Анализ платежеспособности и финансовой устойчивости предприятия ОАО «ВК и ЭХ»

Проведем анализ платежеспособности и финансовой устойчивости ОАО «ВК и ЭХ». Анализ ликвидности баланса ОАО «ВК и ЭХ» за период 2008 – 2009 гг. представим в таблице 9.

Таблица 9 - Анализ ликвидности баланса ОАО «ВК и ЭХ» за 2007 – 2009 гг., тыс.руб.

| Актив | 2007 г. | 2008 г. | 2009 г. | Пассив | 2007г. | 2008г. | 2009 г. | |

| 1.Наиболее ликвидные активы | 1397 | 1489 | 21105 | 1.Наиболее срочные обязательства | 1397 | 1489 | 21105 | |

| 2.Быстрореализуемые активы | 118896 | 138533 | 57440 | 2.Краткосрочные обязательства | 118896 | 138533 | 57440 | |

| 3.Медленнореализуемые активы | 58296 | 52233 | 50971 | 3.Долгосрочные обязательства | 58296 | 52233 | 50971 | |

| 4.Труднореализуемые активы | 273533 | 299677 | 320968 | 4.Постоянные (фиксированные) пассивы | 273533 | 299677 | 320968 | |

| Баланс | 452122 | 491932 | 450484 | Баланс | 452122 | 491932 | 450484 |

На основании данных таблицы 9 произведем анализ ликвидности баланса с использованием двух подходов - имущественного и функционального.

Результаты анализа ликвидности баланса с использованием имущественного подхода представим в таблице 10.

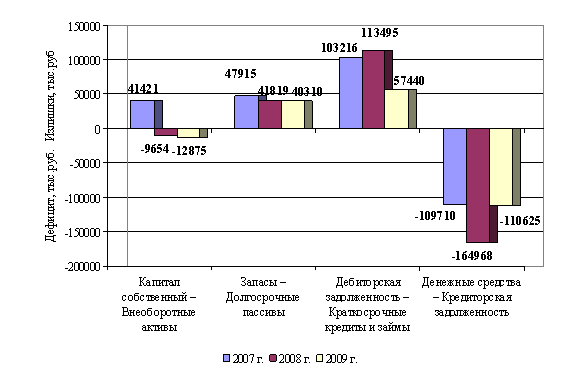

Данные таблицы 10 показывают, что на протяжении анализируемого периода 2007 – 2009 гг. на предприятии ОАО «ВК и ЭХ» наблюдается платежный недостаток наиболее ликвидных активов денежных средств и краткосрочных финансовых вложений в 2007 г. в сумме 109710 тыс.руб., в 2008 г. платежный недостаток составил 164968 тыс.руб., в 2009 году сумма незначительно снизилась до 110625 тыс.руб.

Иными словами, наиболее ликвидных активов не достаточно для покрытия наиболее срочных обязательств, т.е. активы первой группы меньше пассивов первой группы.

Таблица 10 - Результаты анализа ликвидности баланса (имущественный подход), тыс.руб.

| Расчет | Расчетная формула | 2007 г. | 2008 г. | 2009 г. |

| Капитал собственный – Внеоборотные активы | П4 – А4 | 1397 | 1489 | 21105 |

| Запасы – Долгосрочные пассивы | А3 – П3 | 118896 | 138533 | 57440 |

| Дебиторская задолженность – Краткосрочные кредиты и займы | А2 – П2 | 58296 | 52233 | 50971 |

| Денежные средства – Кредиторская задолженность | А1 – П1 | 273533 | 299677 | 320968 |

Для большей наглядности представим динамику дефицита и излишков активов баланса ОАО «ВК и ЭХ» за 2007 – 2009 гг. на рисунке 7.

Рисунок 7 - Динамика дефицита и излишков активов баланса ОАО «ВК и ЭХ» за 2007 – 2009 гг. (имущественный подход)

На основании данных таблицы 9 произведем анализ ликвидности баланса с использованием двух подходов - имущественного и функционального.

Результаты анализа ликвидности баланса с использованием имущественного подхода представим в таблице 10.

Данные таблицы 10 показывают, что на протяжении анализируемого периода 2007 – 2009 гг. на предприятии ОАО «ВК и ЭХ» наблюдается платежный недостаток наиболее ликвидных активов денежных средств и краткосрочных финансовых вложений в 2007 г. в сумме 109710 тыс.руб., в 2008 г. платежный недостаток составил 164968 тыс.руб., в 2009 году сумма незначительно снизилась до 110625 тыс.руб.

Иными словами, наиболее ликвидных активов не достаточно для покрытия наиболее срочных обязательств, т.е. активы первой группы меньше пассивов первой группы.

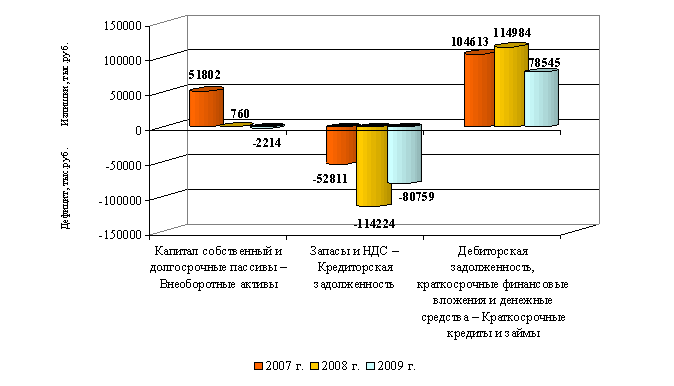

Функциональный подход анализа ликвидности баланса иллюстрирует функциональное равновесие между активами и источниками их финансирования в основных циклах хозяйственной деятельности (инвестиционный, операционный и денежный циклы). В целом, вторая методика представляется более подходящей для анализа российских организаций, поскольку учитывает их специфику.

Данные таблицы 11 свидетельствуют о том, что применяя функциональный подход анализа ликвидности баланса – баланс ОАО «ВК и ЭХ» является неликвидным, так как финансирование запасов не осуществляется за счет кредиторской задолженности; финансирование дебиторской задолженности не осуществляется за счет привлеченных краткосрочных кредитов и займов.

Таблица 11 - Результаты анализа ликвидности баланса (функциональный подход), тыс.руб.

| Расчет | Расчетная формула | 2007 г. | 2008 г. | 2009 г. |

| Капитал собственный и долгосрочные пассивы – Внеоборотные активы | П4 + П3 – А4 | 118896 | 138533 | 57440 |

| Запасы и НДС – Кредиторская задолженность | А3 – П1 | 58296 | 52233 | 50971 |

| Дебиторская задолженность, краткосрочные финансовые вложения и денежные средства – Краткосрочные кредиты и займы | А2 + А1 – П2 | 273533 | 299677 | 320968 |

Для большей наглядности представим динамику дефицита и излишков активов баланса ОАО «ВК и ЭХ» за 2007 – 2009 гг. на рисунке 8.

Рисунок 8 - Динамика дефицита и излишков активов баланса ОАО «ВК и ЭХ» за 2007 – 2009 гг. (функциональный подход)

На основании данных таблицы 9 произведем анализ ликвидности баланса с использованием двух подходов - имущественного и функционального.

Результаты анализа ликвидности баланса с использованием имущественного подхода представим в таблице 10.

Данные таблицы 10 показывают, что на протяжении анализируемого периода 2007 – 2009 гг. на предприятии ОАО «ВК и ЭХ» наблюдается платежный недостаток наиболее ликвидных активов денежных средств и краткосрочных финансовых вложений в 2007 г. в сумме 109710 тыс.руб., в 2008 г. платежный недостаток составил 164968 тыс.руб., в 2009 году сумма незначительно снизилась до 110625 тыс.руб.

Иными словами, наиболее ликвидных активов не достаточно для покрытия наиболее срочных обязательств, т.е. активы первой группы меньше пассивов первой группы.

Таблица 12 - Результаты анализа платежеспособности ОАО «ВК и ЭХ» за период 2007 – 2009 гг.

| Показатели ликвидности и восстановления платежеспособности | 2007г. | 2008г. | 2009г. | Рекомен- дуемый критерий | Отклонение (+, -) | |

| в 2008г. по сравнению с 2007г. | в 2009г. по сравнению с 2008г. | |||||

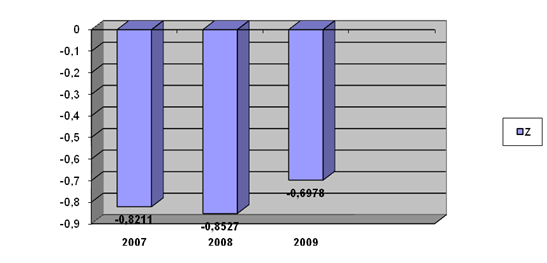

| Коэффициент общей ликвидности | -0,17 | 0,01 | 0,98 | > 1 | -0,17 | 0,01 |

| Коэффициент абсолютной ликвидности | -0,003 | 0,152 | -0,47 | 0,2 ÷ 0,3 | -0,003 | 0,152 |

| Коэффициент быстрой ликвидности | -0,22 | -0,13 | 0,6 | > 0,7 ÷ 1 | -0,22 | -0,13 |

| Общий коэффициент покрытия (коэффициент текущей ликвидности) | -0,4 | -0,02 | 0,98 | от 1 до 2 | -0,4 | -0,02 |

| Коэффициент восстановления платежеспособности (за 6 мес.) | -0,07 | -0,45 | -0,47 | 1 | -0,07 | -0,45 |

Данные таблицы 12 показывают, что на протяжении анализируемого периода 2007 – 2009 гг. на предприятии ОАО «ВК и ЭХ» наблюдается платежный недостаток наиболее ликвидных активов денежных средств и краткосрочных финансовых вложений в 2007 г. в сумме 109710 тыс.руб., в 2008 г. платежный недостаток составил 164968 тыс.руб., в 2009 году сумма незначительно снизилась до 110625 тыс.руб.

Таким образом, предприятие ОАО «ВК и ЭХ» имеет относительно устойчивое финансовое состояние, поскольку в целом значения показателей ликвидности свидетельствуют о том, что у организации недостаточно текущих активов для погашения краткосрочных обязательств.

Охарактеризовав финансовое состояние ОАО «ВК и ЭХ» с позиции краткосрочной перспективы (платежеспособность), рассмотрим его финан-совую устойчивость, то есть оценим способность предприятия отвечать по

своим долгосрочным обязательствам.

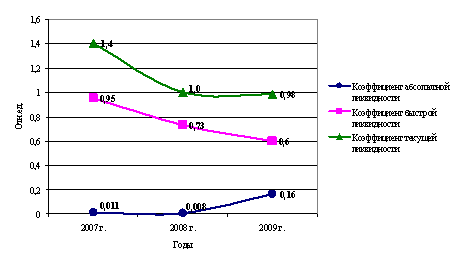

Данные таблицы 12 свидетельствуют о том, что значения коэффициентов платежеспособности ОАО «ВК и ЭХ» на протяжении анализируемого периода 2007 – 2009 гг. заметно снизились, что отражено на рисунке 9.

Рисунок 9 - Динамика основных показателей платежеспособности ОАО «ВК и ЭХ» за период 2007 – 2009 гг.

Данные таблицы 10 показывают, что на протяжении анализируемого периода 2007 – 2009 гг. на предприятии ОАО «ВК и ЭХ» наблюдается платежный недостаток наиболее ликвидных активов денежных средств и краткосрочных финансовых вложений в 2007 г. в сумме 109710 тыс.руб., в 2008 г. платежный недостаток составил 164968 тыс.руб., в 2009 году сумма незначительно снизилась до 110625 тыс.руб.

В 2007 - 2009 гг. в связи с ростом краткосрочных обязательств по сравнению с денежными средствами коэффициенты платежеспособности имели тенденцию к снижению, вследствие чего все показатели платежеспособности ОАО «ВК и ЭХ» не соответствуют рекомендуемым значениям. Значения показателя коэффициента общей и абсолютной ликвидности ниже нормативных значений, следовательно, предприятие не имеет платежных возможностей 100%-го погашения текущих активов.

Таким образом, предприятие ОАО «ВК и ЭХ» имеет относительно устойчивое финансовое состояние, поскольку в целом значения показателей ликвидности свидетельствуют о том, что у организации недостаточно текущих активов для погашения краткосрочных обязательств.

Охарактеризовав финансовое состояние ОАО «ВК и ЭХ» с позиции краткосрочной перспективы (платежеспособность), рассмотрим его финансовую устойчивость, то есть оценим способность предприятия отвечать по своим долгосрочным обязательствам.

Для идентификации типа финансовой устойчивости ОАО «ВК и ЭХ» проведем анализ обеспеченности запасов источниками их формирования, используя необходимые данные из баланса предприятия (таблица 13).

Таблица 13 - Определение типа финансовой устойчивости ОАО «ВК и ЭХ» за период 2007 – 2009 гг., тыс. руб.

| Показатели | Условные обозначения | 2007 г. | 2008 г. | 2009 г. | Изменение за период с | |

| 2008г по 2007 г. | 2009г. по 2008г | |||||

| 1. Наличие собственных и долгосрочных заемных источников формирования оборотных средств (с.3 + с.4) | СДИ | 41695 | -9329 | -12506 | -51024 | -3177 |

| 2. Краткосрочные займы и кредиты | ККЗ | 136894 | 201584 | 142022 | 64690 | -59562 |

| 3. Общая величина основных источников средств (с.5 + с.6) | ОИ | 178589 | 192255 | 129516 | 13666 | -62739 |

| 4. Общая сумма запасов | З | 54386 | 51931 | 45849 | -2455 | -6082 |

| 5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств (с.3 + с.4) | СДИ | 41695 | -9329 | -12506 | -51024 | -3177 |

| 6. Краткосрочные займы и кредиты | ККЗ | 136894 | 201584 | 142022 | 64690 | -59562 |

| 7. Общая величина основных источников средств (с.5 + с.6) | ОИ | 178589 | 192255 | 129516 | 13666 | -62739 |

| 8. Общая сумма запасов | З | 54386 | 51931 | 45849 | -2455 | -6082 |

| Показатели | Условные обозначения | 2007 г. | 2008 г. | 2009 г. | Изменение за период с | |

| 2008г по 2007 г. | 2009г. по 2008г | |||||

| 9. Излишек (+), недостаток (-) собственных оборотных средств (с.3 - с.8) | ΔСОС | -12965 | -61585 | -58724 | -48620 | 2861 |

| 10. Излишек (+), недостаток (-) собственных долгосрочных заемных источников покрытия запасов (с.5 - с.8) | ΔСДИ | -12691 | -61260 | -58355 | -48569 | 2905 |

| 11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (с.7 - с.8) | ΔОИЗ | 124203 | 140324 | 83667 | 16121 | -56657 |

| 12. Трехфакторная модель типа финансовой устойчивости | М = DСОС; DСДИ; DОИЗ | М=(0,0,1) | М=(0,0,1) | М=(0,0,1) | - | - |

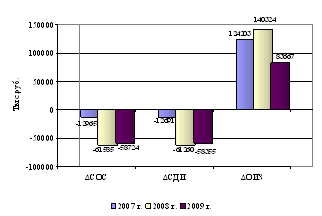

Для большей наглядности представим показатели обеспеченности запасов источниками их формирования в динамике на рисунке 10.

Рисунок 10 - Динамика абсолютных показателей финансовой устойчивости ОАО «ВК и ЭХ» за период 2007 – 2009 гг.

Итак, предприятие ОАО «ВК и ЭХ» в 2007 – 2009 гг. можно отнести к неустойчивому типу финансовой устойчивости предприятия.

Очень важно правильно оценить уровень и динамику относительных коэффициентов финансовой устойчивости на предприятии ОАО «ВК и ЭХ».

По формулам, приведенным в Приложении Б, рассчитаем относительные показатели финансовой устойчивости предприятия ОАО «ВК и ЭХ» за 2007 – 2009 гг., результаты расчетов представим в таблице 14.

Таблица 14 - Динамика относительных показателей финансовой устойчивости ОАО «ВК и ЭХ» за период 2007 – 2009 гг.

| Наименование показателя | Рекомендуемый критерий | 2007 г. | 2008 г. | 2009 г. | Отклонения (+, -) | |

| 2008 г. к 2007 г. | 2009 г. к 2008 г. | |||||

| Коэффициент обеспеченности собственными средствами | ≥ 0,1 | -0,282 | -0,04 | -0,09 | -0,282 | -0,04 |

| Коэффициент маневренности СОК | ≥ 0,2 | -0,164 | -0,009 | -0,042 | -0,164 | -0,009 |

| Коэффициент обеспе-ченности собственными средствами | ≥ 0,1 | -0,282 | -0,04 | -0,09 | -0,282 | -0,04 |

| Коэффициент финансирования | ≥ 1 | -0,86 | 0,728 | 2,164 | -0,86 | 0,728 |

| Коэффициент обеспе-ченности собственными средствами | ≥ 0,1 | -0,282 | -0,04 | -0,09 | -0,282 | -0,04 |

| Коэффициент маневренности СОК | ≥ 0,2 | -0,164 | -0,009 | -0,042 | -0,164 | -0,009 |

| Коэффициент обеспе-ченности собственными средствами | ≥ 0,1 | -0,282 | -0,04 | -0,09 | -0,282 | -0,04 |

По данным анализа, представленным в таблице 14, можно сделать следующие выводы. На протяжении 2007 – 2009 гг. значительно снизился (с 0,697 до 0,684) коэффициент финансовой независимости, т.е. это говорит о том, что уменьшилась величина собственных средств ОАО «ВК и ЭХ», и следовательно произошло увеличение величины заемных средств. Таким образом, уменьшение коэффициента автономии свидетельствует о том, что в будущем у данного предприятия будет происходить снижение финансовой независимости. В связи с этими обстоятельствами возрос коэффициент финансовой напряженности организации с 0,302 до 0,316, т.е. увеличилась доля заемного капитала.

Коэффициент обеспеченности собственными оборотными средствами на протяжении 2007 – 2009 гг. выявил тенденцию к повышению зависимости организации ОАО «ВК и ЭХ» от заемных источников финансирования.

Коэффициент маневренности предприятия ОАО «ВК и ЭХ» составляет в 2007 году 0,131, а в 2009 г. -0,09, что в целом подтверждает ранее сделанные выводы относительно структуры источников формирования текущих активов на предприятии за период 2007 – 2009 гг. Для большей наглядности представим динамику основных показателей финансовой устойчивости предприятия ОАО «ВК и ЭХ» за период 2007 – 2009 гг. на рисунке 11.

По данным анализа, представленным в таблице 14, можно сделать следующие выводы. На протяжении 2007 – 2009 гг. значительно снизился (с 0,697 до 0,684) коэффициент финансовой независимости, т.е. это говорит о том, что уменьшилась величина собственных средств ОАО «ВК и ЭХ», и следовательно произошло увеличение величины заемных средств. Таким образом, уменьшение коэффициента автономии свидетельствует о том, что в будущем у данного предприятия будет происходить снижение финансовой независимости. В связи с этими обстоятельствами возрос коэффициент финансовой напряженности организации с 0,302 до 0,316, т.е. увеличилась доля заемного капитала.

Коэффициент обеспеченности собственными оборотными средствами на протяжении 2007 – 2009 гг. выявил тенденцию к повышению зависимости организации ОАО «ВК и ЭХ» от заемных источников финансирования.

Таким образом, предприятие ОАО «ВК и ЭХ» имеет относительно устойчивое финансовое состояние, поскольку в целом значения показателей ликвидности свидетельствуют о том, что у организации недостаточно текущих активов для погашения краткосрочных обязательств.

Охарактеризовав финансовое состояние ОАО «ВК и ЭХ» с позиции краткосрочной перспективы (платежеспособность), рассмотрим его финансовую устойчивость, то есть оценим способность предприятия отвечать по своим долгосрочным обязательствам.

Коэффициент маневренности предприятия ОАО «ВК и ЭХ» составляет в 2007 году 0,131, а в 2009 г. -0,09, что в целом подтверждает ранее сделанные выводы относительно структуры источников формирования текущих активов на предприятии за период 2007 – 2009 гг. Коэффициент автономии в 2009 году составил 0,684 при нормативе не менее 0,5, т.е. на 68,4% имущество предприятия ОАО «ВК и ЭХ» сформировано за счет собственного капитала.

Таким образом, анализ показателей платежеспособности и финансовой устойчивости показал, что ОАО «ВК и ЭХ» в 2007 - 2009 гг. находилось в неустойчивом финансовом положении. Не все значения показателей финансовой устойчивости ОАО «ВК и ЭХ» соответствовали нормативным значениям. Следовательно, можно сделать вывод, что предприятие ОАО «ВК и ЭХ» в 2007 – 2009 гг. было финансово неустойчивым, так как не имело достаточно средств для покрытия запасов и затрат, и показатели платежеспособности в данный период не достигали нижней границы нормативных показателей, что является отрицательным результатом деятельности предприятия.

Похожие работы

... период его деятельности. Рассмотрев теоретические аспекты оценки финансового состояния предприятия, перейдем к практическому анализу на основе данных ОАО «НМУ-3». 2 Анализ финансового состояния предприятия на примере ОАО «Третье Нижнекамское монтажное управление» 2.1 Горизонтальный и вертикальный анализ бухгалтерского баланса на примере ОАО «Третье Нижнекамское монтажное управление» ...

... 4 по ОКУД); Приложение к бухгалтерскому балансу (форма № 5 по ОКУД); другие данные, получаемые при проведении мониторинга финансового состояния предприятия. Основной целью проведения анализа финансового состояния организации является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности. Общие показатели: ...

выступают модели диагностикой финансово-хозяйственного состояния отечественного предприятия. Объектом исследования является анализ финансового состояния ООО «Арпак». 1. Характеристика ООО «Арпак» Общество с ограниченной ответственностью «Арпак» зарегистрировано администрацией г. Санкт-Петербурга 30.03.2000г., регистрационный номер 930, лицензия № 0033763 от 07.08.2000г. ООО «Арпак» ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев