Принципи оподаткування ПДВ в Україні

Особливості справляння ПДВ у Росії

Система ПДВ у Скандинавських державах

Податок на додану вартість в країнах Євросоюзу

Роль податку на додану вартість в доходах бюджету України та шляхи його реформування з огляду на передовий зарубіжний досвід

Податок на додану вартість в концепції єдиної міжнародної податкової системи

Навигация

Особливості справляння ПДВ у Росії

Особливості справляння ПДВ в деяких зарубіжних країнах

87453

знака

2

таблицы

1

изображение

2.1 Особливості справляння ПДВ у Росії

Податок на додану вартість (ПДВ) запроваджений у Росії в 1992 р. У визначенні доданої вартості за російським законодавством немає нічого незвичного: додана вартість створюється на всіх стадіях виробництва та обігу; визначається як різниця між вартістю реалізованих товарів, робіт та послуг і вартістю матеріальних затрат, віднесених на витрати виробництва і обігу.

До об’єктів податку на додану вартість відносяться наступні операції:

q Реалізація товарів, робіт, послуг на території РФ, у тому числі реалізація предметів у заставі; передача товарів (виконання робіт, надання послуг) по угоді про надання відступного; передача права власності на товари (виконання робіт, надання послуг) на безоплатній основі рахується реалізацією товарів, робіт, послуг.

q Передача на території РФ товарів (виконання робіт, надання послуг) для власного використання, затрати на які не відносяться до витрат виробництва і обігу ( в тому числі через амортизаційні відрахування) при розрахунку податку на прибуток.

q Виконання будівельно-монтажних робіт для власних потреб.

q Ввезення товарів на митну територію РФ.

q Законодавством РФ встановлено перелік оборотів, які не оподатковуються податком на додану вартість, а також перелік продукції (товарів, робіт, послуг) звільнених від оподаткування ПДВ. Пільги поширюється на:

- Обороти з реалізації продукції, напівфабрикатів, робіт та послуг одними структурними одиницями для промислово-виробничих потреб іншим структурним одиницям цього ж підприємства (оборот всередині підприємства). Під структурними одиницями підприємства розуміють ті одиниці, які не мають р/р в банках і знаходяться на балансі основного підприємства.

- Кошти отримані від реалізації військового майна та надання послуг Міністерством оборони РФ, при обов’язковому направленні даних коштів на покращення соціально-економічних та житлових умов військовослужбовців, осіб звільнених з військової служби і членів їх сімей.

- Обороти вугледобувних і вуглепереробних підприємств з реалізації вугілля та продуктів вуглезбагачення.

- Товари, що експортуються безпосередньо підприємствами-виробниками, експортовані послуги і роботи; послуги по транспортуванню, навантаженню, розвантаженню, перевантаженню експортованих товарів, а також при транзиті іноземних вантажів через територію РФ.

- Товари та послуги, призначені для офіційного використання іноземними дипломатичними та прирівняними до них представництвами, а також для особистого користування персоналу цих представництв, включаючи членів їх сімей, які проживають разом із ними.

- Послуги міського пасажирського транспорту (крім таксі), а також послуги по перевезенню пасажирів в приміському сполученні морським, річним, залізничним і автомобільним транспортом.

- Квартирну плату.

- Вартість викупленого при приватизації майна державних підприємств, вартість викуплених громадянами житлових приміщень в державних будівлях, а також орендна плата за орендовані підприємства, що створені на базі державних.

- Операції по страхуванню, видачі і передачі позик, а також операції, що проводяться із грошовими вкладами, р/р та іншими рахунками.

- Операції пов’язані з обігом валюти, грошей і банкнот (крім нумізматики), а також цінних паперів, (крім брокерських і інших посередницьких послуг), за виключенням операцій по виготовленню, збереженню коштів та цінних паперів, на основі яких справляється податок.

- Дії, що виконуються уповноваженими на те органами, за які стягується державне мито, а також послуги колегії адвокатів.

- Платіжно-ліцензійні операції.

- Продукцію власного виробництва окремих підприємств (студентських і шкільних їдалень, лікарень, дитячих садків та ін.), які фінансуються з державного бюджету.

- Послуги в сфері освіти, пов’язані з навчально-виховним процесом.

- Послуги міжвідомчої охорони Міністерства внутрішніх справ.

- Науково-дослідні та конструкторські роботи, що виконуються за рахунок бюджету і господарчих договорів.

- Послуги установ культури та мистецтва, релігійних об’єднань, театрально-видовищні та спортивні заходи.

- Ритуальні послуги, включаючи виготовлення пам’ятників і проведення церемоній релігійними організаціями.

- Обороти по реалізації конфіскованих, безгосподарних цінностей, скарбів, а також цінностей, що перейшли до держави по праву спадку.

- Платні медичні послуги для населення, ліки, протезно-ортопедичні вироби, медичну техніка, путівки до санаторіїв і курортів, інвалідні автомашини.

- Товари і послуги, які виробляють і надають лікувальні-виробничі майстерні при психіатричних організаціях, а також громадські організації інвалідів.

- Товари (роботи, послуги) власного виробництва (крім брокерських і посередницьких послуг), що реалізуються підприємствами, де кількість інвалідів складає не менше 50 % від загального числа працюючих.

- Вироби народних промислів, які визнані за художні цінності.

- Товари, що ввозяться на територію РФ як гуманітарна допомога.

- Здачу в оренду службових та жилих приміщень іноземним громадянам та юридичним особам, акредитованим у РФ.

- Деякі товари, що ввозяться на територію РФ, а саме: продовольчі товари (крім підакцизних) і сировина для їх виробництва; товари для дітей; обладнання та прилади, які використовуються в науково-дослідних роботах; транспорт; вироби та ліки для інвалідів; медична техніка.

Крім того, від сплати ПДВ при ввезені на територію РФ звільнені внески в статутні фонди підприємств із іноземними інвестиціями на протязі року з моменту реєстрації; технологічне обладнання, запасні частини, матеріали для забезпечення випуску з медичних імунобіологічних препаратів для діагностики, профілактики та лікування інфекційних захворювань та епідемій; товари і технологічне обладнання, що направляються як безкоштовна технічна допомога іноземними державами у відповідності з міжнародними угодами; книги і періодичні видання, навчальні посібники для освітніх закладів.

При ввезені товарів на територію РФ податок на додану вартість розраховується виходячи з митної вартості товарів, митних зборів, а також для підакцизних товарів – сум акцизних зборів.

Оподатковуваний оборот – будь-які грошові кошти, якщо їх одержання пов’язане з розрахунками по оплаті товарів (робіт, послуг). При цьому виручка від реалізації визначається або по мірі оплати, або при відвантаженні товарів і пред’явленні покупцю (замовнику) розрахункових документів.

ПДВ справляється за такими ставками:

10 % – для продовольчих товарів (крім підакцизних) і товарів для дітей за переліком, установленим урядом РФ; при реалізації для промислової переробки і промислових потреб продукції борошномельної, круп’яної та харчової галузей (за виключенням підакцизних товарів).

18 % (з 1.01. 2004 р.) – по інших товарах, роботах, послугах, у тому числі і по підакцизних товарах.

Підприємства, котрі випускають і реалізують товари, оподатковувані різними ставками, ведуть окремий бухгалтерський облік.

Повністю повертаються із державного бюджету суми ПДВ, оплачені платниками податку постачальником та підрядником за матеріальні цінності, а також послуги виробничого характеру, які використовуються при виробництві наступних товарів (робіт, послуг) :

Ú товарів, які експортуються безпосередньо підприємствами-виробниками;

Ú товарів і послуг для дипломатів та прирівняних до них співробітників іноземних представництв;

Ú послуг міського та приміського транспорту (крім таксі).

Платники ПДВ:

· підприємства та організації незалежно від форм власності та відомчого підпорядкування, що мають статус юридичної особи, в тому числі підприємства з іноземними інвестиціями, які здійснюють виробничу та комерційну діяльність;

· філії, відділення та інші відокремлені підрозділи, які знаходяться на території РФ, мають р/р в установах банків та самостійно реалізують за оплату товари, роботи, послуги;

· міжнародні об’єднання та іноземні юридичні особи, які здійснюють виробничу та комерційну діяльність на території РФ;

· індивідуальні (сімейні) приватні підприємства, котрі здійснюють виробничу та комерційну діяльність.

У ході податкової реформи протягом 2004–2005 рр. намічено знизити ставку податку на додану вартість із 18 до 16–15%.

Похожие работы

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

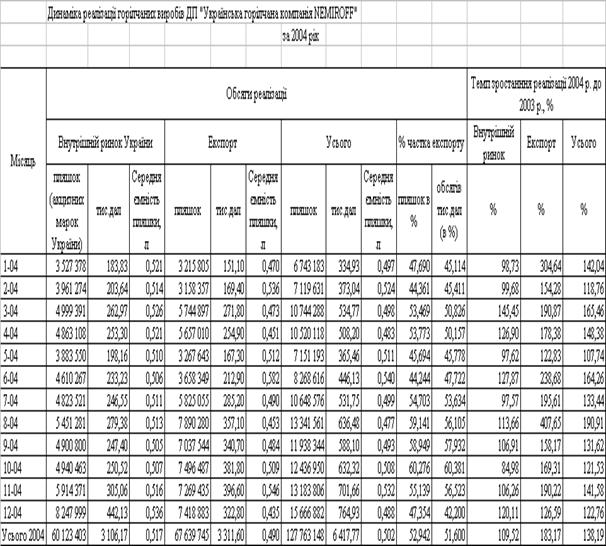

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... цієї норми ускладнюється через відсутність норми прямої дії. Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів. При сьогоднішній системі ...

0 комментариев