Принципи оподаткування ПДВ в Україні

Особливості справляння ПДВ у Росії

Система ПДВ у Скандинавських державах

Податок на додану вартість в країнах Євросоюзу

Роль податку на додану вартість в доходах бюджету України та шляхи його реформування з огляду на передовий зарубіжний досвід

Податок на додану вартість в концепції єдиної міжнародної податкової системи

Навигация

Особливості справляння ПДВ в деяких зарубіжних країнах

Особливості справляння ПДВ в деяких зарубіжних країнах

87453

знака

2

таблицы

1

изображение

ЗМІСТ

ВСТУП

Розділ 1. Податок на додану вартість в Україні

1.1 Теоретичні засади функціонування ПДВ

1.2 Принципи оподаткування ПДВ в Україні

Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах

2.1 Особливості справляння ПДВ у Росії

2.2 Система ПДВ у Скандинавських країнах

2.3 Податок на додану вартість в країнах Бенілюксу

2.4 Податок на додану вартість в країнах Євросоюзу

Розділ 3. Перспективи розвитку ПДВ в Україні

3.1 Роль податку на додану вартість в доходах бюджету України та шляхи його реформування з огляду на передовий зарубіжний досвід

3.2 Податковий Кодекс України – гармонізація системи ПДВ із вимогами Євросоюзу

3.3 Податок на додану вартість в концепції єдиної міжнародної податкової системи

ВИСНОВКИ

БІБЛІОГРАФІЯ

ДОДАТКИ

ВСТУП

На шляху переходу нашої країни до ринкових відносин особливо актуальною є проблема своєчасного забезпечення грошовими ресурсами дохідної частини державного бюджету. Вирішення цієї вкрай важливої проблеми значною мірою залежить від ефективності діяльності податкової служби, а також розробки науково-обґрунтованої системи оподаткування, яка б відповідала реаліям сьогоднішнього дня, забезпечувала зростання податкових надходжень до бюджету та підвищувала рівень збору податкових платежів.

Податок на додану вартість останнім часом привертає до себе значну увагу, тому що він став предметом широких дискусій щодо доцільності його застосування та наслідків справляння для економічного розвитку і бюджету країни.

Затвердження податку на додану вартість викликало немало суперечок і в багатьох зарубіжних країнах. Однак податкове законодавство 57 країн світу (в тому числі 17 європейських) міцно закріпило його як один із основних каналів надходження в дохідну частину бюджету.

Мета даної курсової роботи полягає у усесторонньому аналізі особливостей справляння податку на додану вартість в Україні та деяких зарубіжних країнах, обґрунтуванні на основі аналізу практичних рекомендацій по підвищенню його ефективності для України.

Для досягнення мети дослідження були поставлені наступні завдання:

- окреслити теоретичні засади функціонування податку на додану вартість, описати основні принципи оподаткування ПДВ в Україні;

- дослідити та проаналізувати особливості справляння податку на додану вартість в деяких зарубіжних країнах;

- визначити основні напрями удосконалення вітчизняної системи оподаткування доданої вартості із врахуванням позитивного досвіду застосування ПДВ в розвинених зарубіжних країнах, зокрема, в країнах Євросоюзу.

Дана курсова робота складається із вступу, висновків, трьох розділів, додатків та бібліографії, що налічує 20 видань.

Розділ 1. Податок на додану вартість в Україні

1.1 Теоретичні засади функціонування ПДВ

В багатовіковій історії людства податок на додану вартість – порівняно новий вид податку. Вперше він був введений у Франції в 1954 р. економістом М. Лоре. Потім ПДВ набув широкого поширення – спочатку в інших країнах Європи (кінець 60-х – початок 70-х рр.) і дещо пізніше – в країнах Азії, Африки і Латинської Америки. Нині податок на додану вартість стягується майже у 80-ти країнах, серед яких практично всі промислово-розвинуті країни. Поряд з цим слід також зазначити, що даний податок й досі не запроваджений в таких країнах як Австрія, Швейцарія, США. У кінці 80-х – на початку 90-х рр. ПДВ було введено в країнах Східної Європи (Болгарія, Угорщина, Польща, Румунія, Словаччина, Чехія), а також в деяких країнах СНД (Білорусь, Казахстан). В Україні і Росії ПДВ введено в 1992 р.

З розвитком виробництва товарів тривалого використання розширювалася й сфера підакцизних товарів: до неї почали входити телевізори, мотоцикли, автомобілі, велосипеди, холодильники і т.д. Розширення асортименту споживчої продукції обмежувало розвиток акцизів в специфічній формі. Запровадження нових акцизів на кожний товар або групу товарів (робіт, послуг) збільшувало затрати на збір податків. Динамічні зрушення в споживанні потребували відповідних змін в податковому законодавстві. Так виник універсальний акциз, який автоматично враховував всі зміни в товарному асортименті і котрим став оподатковуватись валовий оборот торгівельного або промислового підприємства. В більшості країн світу універсальний акциз в наш час використовується у формі податку на додану вартість.

Податок на додану вартість (ПДВ) – це непрямий податок, що є частиною новоствореної вартості, яка утворюється на кожному етапі виробництва або обігу, його сума входить до продажної ціни на товари (роботи, послуги) і сплачується кінцевим споживачем.

Якщо розуміти буквально, то ПДВ – це податок на додану вартість, створену на даному конкретному етапі руху товару, в результаті чого відбувається ліквідація кумулятивного (каскадного) ефекту оподаткування.

По суті, додана вартість наближається за своїм обсягом до заново створеної вартості (частини національного доходу), виробленої в даній господарській структурі (ланці). Визначення доданої вартості дає змогу обчислити всі ті податки, котрі дана господарська ланка заплатила при закупівлі товарів (робіт, послуг). Якщо виходити з того, що додана вартість – це створений прибуток чи вартість чистої продукції, то в цьому випадку додана вартість визначається шляхом додавання її складових елементів – заробітної плати, відсотків, ренти і прибутку.

У статистичному підрахунку показник доданої вартості можна визначити як різницю між вартістю реалізованої продукції і затратами на її виробництво й реалізацію, між загальною сумою продажу і загальною сумою закупівель від усіх інших господарюючих суб'єктів.

Під час кожного акта купівлі-продажу податок нараховується за стандартною ставкою, а фактично виплачується в сумі, зменшеній на величину ПДВ, сплачену на попередній стадії. Кінцевий споживач оплачує товар за ціною, збільшеною на всю суму платежів ПДВ, авансованих на попередніх стадіях виробництва і руху товару.

Об'єкт оподаткування – додана вартість – створюється всіма незалежними учасниками виробничо-комерційного процесу. Якщо уявити собі компанію як єдине ціле із закінченим виробничо-торгівельним циклом (від власної сировини і виготовлення виробничого обладнання до реалізації готової продукції), то повна вартість продукції, що реалізується, стала б результатом власної діяльності такої компанії, а базою податку на додану вартість вважалася б величина чистої суми продажу. В нашому прикладі через процес послідовних стадій виробництва й реалізації продукції загальна додана вартість дорівнює вартості остаточного продажу кінцевому споживачеві без податку на додану вартість.

Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами.

Податок на додану вартість характеризується рядом суттєвих переваг. Зупинимося на деяких з них більш детально. Не дивлячись на те, що він представляє собою, по суті, різновид акцизу, це все ж таки універсальний фінансовий інструмент.

Так, з допомогою ПДВ з'являється можливість регулювання фонду заробітної плати і ціни. Він дає можливість ліквідувати зайві ланки господарського управління. Крім того, податок дозволяє відносно точно визначити реальну вартість кожного товару і на основі цього увійти в основу формування економічних пропорцій.

Застосування ПДВ в країнах з розвиненою ринковою економікою не тільки в фіскальному, але й в регулюючому аспекті, дозволяє використовувати даний важіль як засіб стримування кризи надвиробництва і прискореного витіснення з ринку слабких виробників.

ПДВ має внутрішній "вбудований" механізм взаємної звірки платниками податкових зобов'язань. Він не знає дискримінації платників в залежності від їх ролі і місця в господарському процесі, ПДВ нейтральний по відношенню до переміщення товарів і послуг, розміщення ресурсів.

ПДВ через посилений вплив на рівень цін може бути використаний в антиінфляційних процесах, оскільки ПДВ дає можливість автоматично отримувати кон'юнктурний прибуток, породжений інфляцією, і цим самим стримувати невиправдане збільшення цін.

До найбільш цінних економічних переваг податку на додану вартість належить його здатність не спотворювати поведінку платників як учасників господарсько-комерційного процесу, не міняти економічних рішень під впливом ПДВ.

Проте, необхідно також враховувати те, що використання податку на додану вартість характеризується не лише його позитивними сторонами. Цілий ряд спірних, або негативних моментів роблять дуже актуальними дискусії щодо необхідності справляння даного податку. Розглянемо деякі з цих моментів.

Являючись, в принципі, податком на кінцеве споживання, який лягає на населення і бюджетну сферу, ПДВ при досить високій ставці і високих темпах інфляції перетворюється в один із факторів, що стримують розвиток виробництва. Відбувається це внаслідок зростання цін і стримування на основі цього можливостей оплати покупцем товарів (робіт, послуг).

Звісно, ці кошти повернуться до покупця (або з бюджету, або в той момент, коли він сам реалізує продукцію), але при умові, що ланцюг актів реалізації не перерветься або настане з певним кроком "запізнення", коли частково ці кошти будуть обезцінені інфляцією.

Крім цього, застосування ставок ПДВ на рівні 20-28% стимулює як інфляційні процеси в цілому, так і негативно впливає на високотехнологічні і наукоємкі виробництва. Тому, хоча й застосовувана ставка робить податок на додану вартість одним із головних джерел наповнення бюджету, але видимість його бездефіцитності дуже оманлива. Саме в зв'язку з цим оптимальну ставку ПДВ економісти частіше за все пов'язують з рівнем 15-18%.

Зайнявши домінуючі позиції в світовій податковій системі, ПДВ зберігає й деякі негативні риси, пов'язані з можливістю ухилення від його сплати. Тому в системі ПДВ виключне значення має досконалий і вичерпний бухгалтерський облік, реєстрація всіх операцій.

Світовий досвід також показує, що важливою проблемою введення податку на додану вартість є підготовка громадської думки, пояснювальна робота з платниками і професійна підготовка персоналу податкових органів.

ПДВ є масовим регресивним податком на товари і послуги широкого споживання. Справді, якби весь дохід, отриманий платником протягом життя, використовувався виключно на споживання, ПДВ можна було б вважати пропорційним податком, рівномірним у часі. Але ж більша частина доходів накопичується і капіталізується. Ця обставина не тільки доводить давню істину про надзвичайну тяжкість непрямих податків для бідних, так як саме вони являються чистими споживачами, але й робить ПДВ, що сплачується в молодості, більш регресивним, ніж в старості.

Отже, як видно, в ПДВ співіснують суперечливі риси, які гармонійно поєднуються в єдине ціле. Так, ПДВ, виконуючи чисто фіскальні функції, одночасно здійснює економічний вплив на важливі макроекономічні показники: виступає як дефлятор, скорочує обсяг споживання, потенційно створює можливість зниження рентабельності майбутніх інвестицій. Одночасно ріст податкових надходжень зменшує бюджетний дефіцит, скорочує потребу в державних позиках, сприяє зниженню рівня відсотку і тим самим стимулює інвестування.

Економічні якості ПДВ були належним чином оцінені діловим світом. Невипадково з'явились пропозиції про заміну податку на прибуток корпорацій податком на додану вартість. В порівнянні з податком на прибуток корпорацій ПДВ має ті фіскальні й етичні переваги, котрі роблять невигідними окремі внутріфірмові, так звані трансфертні ціни, він не реагує і на такі хитрощі бізнесу, як фіктивне списання майна, прискорена амортизація, практика підвищення затрат, маніпуляції з відсотками по боргу.

Завоювавши симпатії ділових кіл, ПДВ був зустрітий прохолодно і навіть вороже широкими соціальними верствами. Але вдалося знайти спосіб нейтралізації суспільного обурення, виключивши з сфери ПДВ найбільш соціально значимі цінності: землю, страхування, поштову службу, навчання і охорону здоров'я, не забувши навіть про ритуальні послуги. На вартість продуктів харчування, на послуги водопостачання і каналізації, на паливо і електроенергію, дитячий одяг і взуття, житлове будівництво і послуги транспорту запропоновані, за деяким виключенням, нульові ставки. Як форма універсального акцизу ПДВ наділений відчутними соціальними преференціями, розрахованими на заспокоєння масових емоцій, що, звісно, не заважає його суспільному іміджу.

Саме тому, податок на додану вартість завоював репутацію унікального фіскального інструмента оптимального розподілу ресурсів. Суспільно необхідні перерозподільчі мікро- і макроекономічні ефекти цього податку виявились найбільш суспільно прийнятними. Ось чому ПДВ привертає увагу країн, які намагаються підвищити темпи економічного росту.

Разом з тим не завжди сам по собі ПДВ здатний принести успіх. Через свою адміністративну важкість податок на додану вартість малоефективний в тих країнах, які ще не досягли рівня впорядкованої ринкової економіки, високої фіскальної дисципліни, цивілізованої громадської поведінки.

Похожие работы

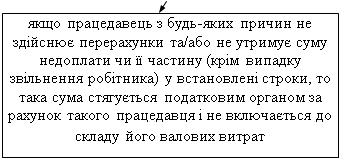

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

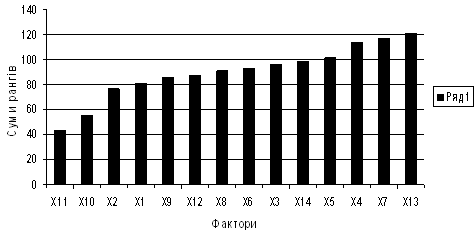

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... цієї норми ускладнюється через відсутність норми прямої дії. Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів. При сьогоднішній системі ...

0 комментариев