Принципи оподаткування ПДВ в Україні

Особливості справляння ПДВ у Росії

Система ПДВ у Скандинавських державах

Податок на додану вартість в країнах Євросоюзу

Роль податку на додану вартість в доходах бюджету України та шляхи його реформування з огляду на передовий зарубіжний досвід

Податок на додану вартість в концепції єдиної міжнародної податкової системи

Навигация

Податок на додану вартість в країнах Євросоюзу

Особливості справляння ПДВ в деяких зарубіжних країнах

87453

знака

2

таблицы

1

изображение

2.4 Податок на додану вартість в країнах Євросоюзу

Французька Республіка. Податкова система Франції цікава тим, що саме в цій країні було розроблено i в 1954 р. запроваджено податок на додану вартість. На сьогодні податкова система Франції стабільна у незмінності переліку податків i зборів, правил їх справляння, проте ставки податків щороку переглядаються з урахуванням економічної ситуації та напряму економіко-соціальної політики держави. Характеризуючи податкову систему Франції, варто було б виділити її соціальну спрямованість, перевагу непрямих податків, особливу роль прибуткового податку, врахування територіальних аспектів, гнучкість системи у поєднанні з жорсткістю, широку систему пільг i знижок, відкритість для міжнародних податкових угод.

Провідною ланкою бюджетної системи Франції є податок на додану вартість, який враховує характер здійснюваної операції i не залежить від фінансового стану платника податків. Об’єктом оподаткування є продажна ціна товару i послуги. Крім роздрібної ціни до об’єкта оподаткування включаються збори i мита без ПДВ. Із загальної суми вираховується розмір податку, сплаченого постачальникам сировини i напівфабрикатів.

Існує чотири види ставок ПДВ: 18,6% — нормальна ставка на всі види товарів i послуг; 33,33% — гранична ставка на предмети розкоші, автомобілі, алкоголь, тютюн; 7% — пільгова ставка на товари культурного повсякденного вжитку (книги); 5,5% — на товари i послуги першої необхідності (продукти харчування, за винятком алкоголю i шоколаду, медикаменти, житло, транспорт). Зараз спостерігається тенденція до зниження ставок i переходу до двох ставок — 18,6% i 5,5%.

Законодавством Франції передбачено звільнення від сплати ПДВ шляхом його відшкодування при експортних операціях i в результаті застосування різних ставок при покупці i продажу. Крім того, від сплати ПДВ звільняються такі види діяльності: медицина i медичне обслуговування; освіта; діяльність суспільного i благодійного характеру; страхування та гральний бізнес.

У Франції існує перелік видів діяльності, що надає право обирати між ПДВ i прибутковим податком, а саме: надання в оренду приміщень для будь-якого виду економічної діяльності; фінанси i банківська справа; літературна, спортивна, артистична діяльність; муніципальне господарство. Пільги мають підприємства, які роблять інвестиції, шляхом вирахування з ПДВ сум, що спрямовуються на інвестиції.

Розрахунок ПДВ здійснюється самими підприємствами, а у разі спрощеного обліку — податковою службою. Малі підприємства (з товарообігом менш як 3 млн. євро i менш як 0,9 млн. євро в сфері послуг) можуть заповнювати декларацію протягом року розрахунково.

ПДВ вноситься до бюджету щомісяця на основі декларацій, які подають підприємства до податкових центрів разом із чеком на сплату податку. Існують квартальні та річні терміни сплати ПДВ залежно від товарообігу. Відшкодування ПДВ при експорті здійснюється щомісяця, для інших видів діяльності — щокварталу. Якщо підприємство має товарообіг менше ніж 300 000 євро, то підприємства сплачують ПДВ у вигляді постійної суми. Якщо сума ПДВ менша ніж 1350 євро, то такі підприємства звільняються від його сплати. Крім того, пільга надається дрібним ремісникам, якщо ПДВ менше ніж 20 000 євро.

Слід зазначити, що у Франції при такій гнучкості ПДВ забезпечує 45% усіх податкових надходжень, а це говорить про його ефективність.

Велика Британія. У світовій практиці справляння податків Великобританія займає чільне місце – саме там вперше виникла наукова теорія оподаткування. Це ж підтверджує її нинішню значимість у світовому промисловому розвитку.

Головне місце у розряді непрямих податків Великобританії займає податок на додану вартість. З точки зору доходів до державного бюджету він знаходиться на другому місці після прибуткового податку і формує приблизно 17% бюджету країни.

Базою оподаткування податком на додану вартість виступає вартість, додана на кожній стадії виробництва та реалізації товарів а послуг (тобто різниця між виручкою та вартістю закупок у постачальників).

Податок на додану вартість (value-added tax, VAT) був запроваджений у 1973 р. як фіскальна умова членства Великої Британії в Європейському Союзі. Ставки податку: 0, 8, 17,5%. Звільнені від ПДВ земля, поштові, страхові та фінансові послуги, освіта і охорона здоров’я, гральний бізнес і лотереї, професійні спілки (трейд-юніони), спортивні змагання, твори мистецтва, ритуальні послуги. До товарів з нульовою ставкою відносяться продукти харчування, ліки, книги і журнали, вугілля, газ та електрична енергія, житлове будівництво, дитяча одежа і взуття, золото, цінні папери, транспортні послуги. Ставка 8% поширюється на послуги по постачанню паливом та електроенергією підприємств і організацій некомерційного характеру. Різниця між звільненням від ПДВ і оподаткуванням за нульовою ставкою, зазвичай, полягає в тому, що звільнені товари і послуги не включаються в систему ПДВ, а тому не дають права на компенсацію податку, сплаченого на попередніх стадіях, а нульова ставка дає таке право.

Перевірки платників ПДВ здійснюються з інтервалом 1 – 9 років, великих підприємств – щомісяця. Порушення в залежності від обставин караються 30-ти процентним або трикратним штрафним відшкодуванням податку, за карний злочин передбачено ув’язнення на строк від шести місяців до семи років.

Федеративна Республіка Германія. Основними видами податків у Германії, як і в більшості країн Євросоюзу, є такі: податок на прибуток (фізичних осіб), податок на корпорації та податок на додану вартість.

Серед податків на юридичних осіб найбільш високі доходи державі приносить саме податок на додану вартість. Його вагомий вклад в доходи бюджету складає приблизно 28% - друге місце після податку на прибуток. Загальна ставка цього податку на даний час складає 15%. Проте основні продовольчі товари, а також книжно-журнальна продукція оподатковуються за зниженою ставкою – 7%. Ця ставка не поширюється на обороти кав’ярень та ресторанів.

ПДВ в Германії має деякі особливості. Так, підприємці, обороти яких за попередній календарний рік не перевищили 20 тис. марок, а в поточному році – не перевищує 100 тис. марок, звільняються від його сплати. При цьому вони втрачають право відшкодування сум податку по пред’явлених на нього рахунках. Такий підприємець є платником прибуткового податку, а не ПДВ. Він має право відмовитися від наданого йому звільнення від сплати ПДВ та вести податкові розрахунки на загальних засадах.

Якщо підприємець отримує в календарному році дохід не вище 60 тис. марок, то він має право на регресивне оподаткування і вносити до бюджету лише 80% від розрахункової суми ПДВ.

Підприємства сільського та лісового господарства звільнені від сплати податку на додану вартість. Звільненими є також товари, що ідуть на експорт.

Податок остаточно визначають на базі угод за календарний рік. Однак платник зобов’язаний не пізніше 10 числа місяця, що слідує за місяцем, у якому минає встановлений для нього термін звітності, подати у фінансове відомство податкову декларацію. Як правило, цей термін складає календарний місяць. Якщо ж у минулому році сплачений податок не перевищив суму в 6000 марок, то платник подає податкову декларацію щоквартально, при сумі податку не більше 600 марок звільняється від подачі декларації.

Після закінчення календарного року, але не пізніше 31 травня наступного року, платник надає податкову декларацію за рік. Якщо виявляється різниця між фактично виплаченими і підлягаючими сплаті сумами, то вона відповідно або вноситься в бюджет, або повертається платнику протягом місяця.

Своєрідним супутником податку на додану вартість є податок з обороту імпорту, збір якого здійснюють митні органи за ставками ПДВ: 15 і 7%. Крім фіскальної функції (близько 5% загальної суми податкових надходжень), мета даного податку – поставити в однакові конкурентні умови товари, завезені з третіх країн (не членів Європейського Союзу) і звільнені від ПДВ у країнах-експортерах, і аналогічні товари німецького виробництва. База обкладання даним податком – митна вартість імпортованого товару.

Австрійська Республіка. Австрія, як і більшість країн Західної Європи, має досить складну, багаторівневу систему оподаткування. Більша частина податків справляється через Федеральну податкову службу. Об’єм місцевих податків досить незначний. Податкове навантаження в різних регіонах країни рівномірне.

Податок на додану вартість справляється з реалізації товарів та послуг, а також із власного споживання платника податків та імпорту. Під власним споживанням розуміється будь-яка безоплатна передача товарів, ПДВ справляється на всіх стадіях реалізації товару, при чому у всіх товаросупроводжуючих та бухгалтерських документах чиста ціна та податок вказуються окремо, що дає змогу окремо враховувати ПДВ отриманий та ПДВ сплачений, вносячи до бюджету лише різницю, відповідну новоствореній вартості. Таким чином, податок на додану вартість стає податком із обороту лише для кінцевого споживача, корий не може списати його на собівартість.

У Австрії функціонують три основні ставки ПДВ. Стандартна ставка складає 20%. Ставка 10% застосовується при здачі під найм нерухомості, за винятком гаражів та паркінгів, при деяких угодах у сфері культури, науці, при реалізації продуктів харчування. Ставка у 32% діє при продажу транспортних засобів.

Окремі операції звільняються від оподаткування податком на додану вартість, наприклад, фінансові операції, експортні угоди та угоди з продажу землі.

Розрахунковим періодом для визначення величини ПДВ є календарний рік. Попередні податкові декларації, як правило, повинні бути подані строком в 1 місяць плюс 10 днів по закінченню кожного місяця. Авансові платежі необхідно вносити одночасно із заповненням декларації. Так, 10 квітня повинна бути здійснена плата за лютий. Якщо аванс було внесено вчасно і повністю, попередню податкову декларацію можна не заповняти.

Діє ряд пільг по оподаткуванню ПДВ. Наприклад, група компаній, організована в холдинг (коли одна компанія повністю під керована іншій та інтегрована з нею фінансово, виробничо та організаційно), може бути зареєстрована як єдиний суб’єкт оподаткування. Оборот всередині такої групи не оподатковується. Контролююча компанія не повинна бути обов’язково австрійською. В цьому випадку дочірня фірма може і не підлягати оподаткуванню ПДВ у Австрії.

Італійська Республіка. Як і в більшості країн-членів Євросоюзу в Італії основним джерелом надходжень до бюджету є прибутковий податок та податок із корпорацій. Проте, у розряді непрямих податків Італії слід в першу чергу виокремити податок на додану вартість. З точки зору оподаткування додана вартість складається із різниці між виручкою, отриманою від продажу товарів або реалізації послуг, та безпосередньою собівартістю цих товарів та послуг. Іншими словами, це різниця між вартістю товарів (майна), корі поступають на підприємство у якості сировинних та допоміжних матеріалів і вартістю даних товарів при їх випуску у якості готової продукції. Податок справляється із підприємця в межах приросту вартості, отриманого товаром при переходах в рамках виробничого чи комерційного циклів.

Звичайна ставка податку на додану вартість складає 19%. Але діють податкові ставки зі знижками – 13%, 9%, та 4%. Вони поширюються на продовольчі товари, газети, журнали.

Експортні товари, міжнародні послуги та пов’язані з ними операції податком на додану вартість не обкладаються.

Окремі види діяльності, що здійснюються на території Італії, також звільняються від сплати ПДВ: операції по страхуванню та видачі кредитів, продаж акцій та облігацій, витрати щодо медичного обслуговування, народної освіти, культури, некомерційні види оренди, поштові послуги, операції, пов’язані із золотом та національною валютою.

Іспанія. Податкова система Іспанії включає три рівні: державний, регіональний та місцевий (муніципальний). Податкові надходження до державного бюджету від прямих податків складають 47,2%, від непрямих – 40,3%, у тому числі ПДВ – 25%.

Податок на додану вартість був введений з 1986 року, у зв’язку зі вступом Іспанії до Європейської Економічної Спільноти (тепер Євросоюз). У 1987 році – юридично оформлений. У 1993 році в Закон про податок на додану вартість було внесено зміни.

ПДВ оподатковується внутрішній оборот. Об’єктом оподаткування є уся підприємницька та професійна діяльність юридичних та фізичних осіб.

Станом на 2001 рік ставки ПДВ в Іспанії становили 4%, 7%, 16%. Вони міняються щорічно в залежності від економічної кон’юнктури ПДВ, при експорті – відшкодовується, з акцизу – не справляється. Ставка 4% охоплює продукцію першої необхідності (хліб, зерно, молоко, яйця, фрукти, овочі, книги, газети, ліки, муніципальне житло, машини для інвалідів і т.п.); 7% - продукти харчування, крім 1-ої групи, домашні тварини (для харчування), житло для малозабезпечених, окремі послуги (готельні, транспортні), перекладацькі, театр, цирк, кіно, музеї, виставки, спортивні заходи і т.п.; 16% - все інше.

Звільняються від сплати ПДВ освіта, експорт, медичні послуги в лікарнях, фінансові та банківські операції, страхова справа, окремі операції з нерухомістю (оренда житла, наприклад). Якщо товар або послуги купуються без ПДВ, то і продаються без ПДВ (так зване технічне звільнення від ПДВ). Провіряються всі рахунки по придбанню для заліку (повинні підтверджуватися бухгалтерськими документами). ПДВ виокремлюється на платіжних документах. При заліку більше встановленої суми проводиться документальна перевірка.

Декларації по ПДВ подаються щоквартально на протязі наступного за кварталом місяця. За порушення строків накладається штраф. Якщо затримка складає три місяці – 10% від величини податку, до 6 місяців – 50%, більше шести місяців – 100%..При зміні величини податку в більшу сторону, при подачі декларацій із виправленнями застосовуються аналогічні санкції.

Сплата ПДВ проводиться щоквартально – до 20 числа місяця, наступного за кварталом.

Відшкодування ПДВ проводиться за останньою річною декларацією на протязі 6 місяців. Усі спірні питання розглядає спочатку податковий суд (носить адміністративний характер), потім – звичайний.

Найбільш поширеними типами махінацій з ПДВ є фальшиві рахунки (відсутність реального факту купівлі-продажу), прихований продаж, фальсифікація бухгалтерських документів. За що передбачено кримінальна відповідальність – максимально 6 років, а також 600% штрафних санкцій.

Розділ 3. Перспективи розвитку ПДВ в Україні

Похожие работы

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

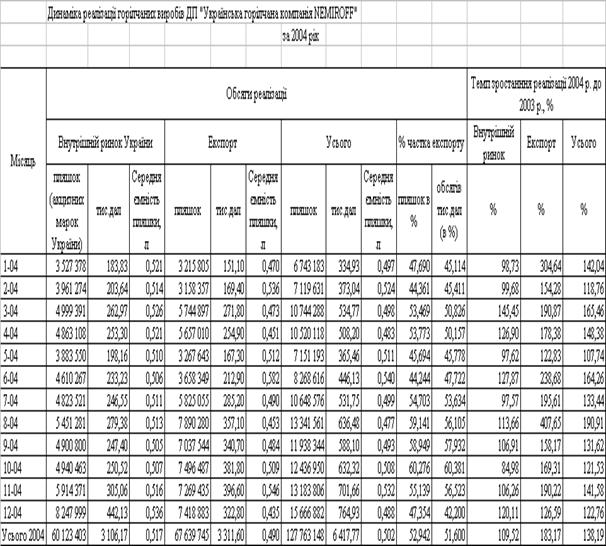

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... цієї норми ускладнюється через відсутність норми прямої дії. Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів. При сьогоднішній системі ...

0 комментариев