Принципи оподаткування ПДВ в Україні

Особливості справляння ПДВ у Росії

Система ПДВ у Скандинавських державах

Податок на додану вартість в країнах Євросоюзу

Роль податку на додану вартість в доходах бюджету України та шляхи його реформування з огляду на передовий зарубіжний досвід

Податок на додану вартість в концепції єдиної міжнародної податкової системи

Навигация

Податок на додану вартість в концепції єдиної міжнародної податкової системи

Особливості справляння ПДВ в деяких зарубіжних країнах

87453

знака

2

таблицы

1

изображение

3.3 Податок на додану вартість в концепції єдиної міжнародної податкової системи

Глобалізація — всеохоплюючий і фундаментальний процес нашого часу — не може не супроводжуватися істотними змінами у сфері державних фінансів, хоча на сьогодні ці зміни перебувають на початковій стадії. Транснаціональні податки ще не відображено в законодавстві, не закріплено в суспільній свідомості, але в умах наукової й політичної еліти вони вже існують. Світ стоїть на порозі серйозних змін у системі міжнародних фінансових відносин.

Пропоновані міжнародні податки підпорядковано одному загальному принципу — база оподаткування повинна бути якомога ширшою, а податкова ставка — найнижчою. За критерієм максимізації фіскального потенціалу залежно від величини бази податку найперспективнішим стає оподаткування валютних операцій а також встановлення єдиної для усіх (хоча б європейських) країн ставки ПДВ, оскільки в масштабах світової економіки та торгівлі обсяг оборотів перевищує один трильйон доларів на добу при тенденції до постійного зростання.

Зрозуміло, левова частка обороту припадає на розвинутий Захід, що перетворює гіпотетичний податок в «податок Робін Гуда» з перерозподільчим фінансовим ефектом на користь бідних країн. Взагалі первісний задум щодо функціонального призначення всіх міжнародних податків зводиться по суті до філантропічної мети — фінансування соціально-економічного розвитку та викорінювання бідності. Простий підрахунок показує, що при оподаткуванні світової суми валютних оборотів за ставкою всього 0,25% протягом року потенційно може бути створено цільовий фонд розвитку обсягом один трильйон доларів. Звичайно, це ірреальна цифра та навіть при зменшенні її у 10 разів надходження становитимуть 100 млрд. дол.

На 15-й світовій конференції Товариства міжнародного розвитку (Амстердам, 1976 р.) передбачалося, що до 2000 р. ми станемо свідками появи системи міжнародного оподаткування. Попри перебільшений оптимізм цих сподівань за останні роки політичну підтримку в запровадженні міжнародних податків ініціювали лідери Франції, Бразилії, Німеччини, Іспанії, представники Алжиру, Індії, Куби, Чилі й інших країн, що розвиваються (так званої «Групи-77», хоча насправді туди входить 133 країни). За міжнародні податки виступили впливові інституції: ООН, Організація економічного співробітництва і розвитку (ОЕСР), Європейський Союз, Світовий економічний форум у Давосі (Швейцарія), а також численні політичні партії, неурядові й громадські організації, профспілкові об’єднання. Агітація за міжнародне оподаткування активно провадиться через Інтернет.

Під гаслом боротьби з необмеженим національним фіскальним суверенітетом і міждержавною податковою конкуренцією ООН особливо наполягає на запровадженні глобальних податків, створенні потужної міжнародної податкової адміністрації (International Tax Organization), необмеженому обміні інформацією, проведенні спеціальної податкової політики щодо еміграції. Серед адептів міжнародного оподаткування є відомі VIP-персони: генеральний секретар ООН Кофі Аннан, лауреат Нобелівської премії з економічних наук (2001 р.) Джозеф Стігліц, колишній президент СРСР Михайло Горбачов та інші.

На боці прихильників наднаціональних податків такий вагомий аргумент: податкові джерела фінансування, яким органічно притаманні фіскальна, перерозподільна й регуляторна функції, дадуть змогу принаймні дещо зняти гостроту глобальних соціально-економічних й екологічних проблем і тим самим зменшити небезпечну прірву в рівні добробуту та якості життя між «золотим мільярдом» і рештою населення Землі. Так, одна з неурядових організацій проводить кампанію щодо запровадження міжнародних податків під гаслом «Війна злидням».

У супротивників свої контраргументи, зокрема вони вважають, що підвищення завдяки міжнародним податкам загального податкового навантаження підриватиме індивідуальну ділову ініціативу в світовому масштабі, перешкоджатиме глобальному економічному зростанню. ООН звинувачують у тому, що її експерти під приводом запровадження міжнародного оподаткування беруть під захист державу загального добробуту, яка дискредитувала себе економічною неефективністю. На відміну від деяких політиків і громадських діячів прохолодно зустріли пропозиції щодо запровадження міжнародних податків більшість міністрів фінансів навіть тих країн, в яких парламенти підтримали ідею (Канада, Німеччина, Франція).

Крім політичних перешкод, а вони обов’язково виникнуть, оскільки потрібно створити наднаціональні фіскальні органи або залучити і так функціонально перенавантажені національні податкові служби, міжнародне оподаткування стикатиметься з проблемами фіскально-технологічного й адміністративного характеру. Проте є підстави сподіватися, що міжнародні податки буде таки запроваджено. Зрештою, бути чи не бути міжнародному оподаткуванню, а разом з тим і єдиній міжнародній системі ПДВ, залежить не стільки від наукових рекомендацій, скільки від політичної волі й інтересів найпотужніших економічно розвинених країн світу.

ВИСНОВКИ

Зрозуміло, що ПДВ має велике значення для фіскальної стабільності в країні, яка потребує встановлення стабільного податку, котрий стимулюватиме економічне зростання. Перехідний період в Україні вимагає внесення важливих змін у систему оподаткування, наближення її до європейських стандартів. Реформа податкової системи, головним компонентом якої стане запровадження ПДВ європейського зразка, відіграє вирішальну роль в процесі перетворення радянського стилю економіки в ринково-орієнтовану економіку.

Адже, податок на додану вартість: стимулює зростання приватного підприємництва й забезпечує нейтральність для всіх секторів економіки; формує правильні стимули для зростання в перехідній економіці, стимулює заощадження й інвестиції; забезпечує значні надходження в державну казну.

Поряд з цим ПДВ: є податком з найбільшими витратами на його адміністрування; потребує більш кваліфікованих фахівців та значного досвіду оподаткування; не сприяє справедливому перерозподілу доходів.

Дослідивши особливості функціювання податку на додану вартість у багатьох розвинених європейських країнах, зокрема тих, що входять до Європейського Союзу, можна запропонувати напрямки вдосконалення механізму справляння ПДВ в Україні:

- розширення бази оподаткування за рахунок скасування пільг, що не носять соціального характеру. Це дасть змогу встановити ставку податку на рівні 15-17% і тим самим зменшить податковий тиск на платників та збільшить надходження до бюджету;

- розширення інформаційного забезпечення кожної ланки податкової служби, яке сприятиме автоматизації процесу оподаткування, ефективнішому використанню наявних людських ресурсів, дасть можливість зіставляти відомості з різних джерел з метою виявлення ухилень від сплати ПДВ;

- підвищення ефективності перевірочної роботи, яке дасть змогу за рахунок автоматизованого відбору платників для документальних перевірок виявляти ухилення від оподаткування при загальному зменшенні кількості перевірок та перевіряючи, забезпечити невідворотність відповідальності порушників;

- вдосконалення законодавства, яке полягає у спрощенні, стабільності та передбачуваності в адмініструванні ПДВ, запровадження обов’язкової перевірки ефективності запропонованих змін за допомогою імітації моделі;

- прогнозування надходжень ПДВ, яке дасть можливість запропонувати Верховній Раді збалансований реальний бюджет, що, в свою чергу, сприятиме стабілізації економіки;

- скорочення та ліквідація недоїмки шляхом поліпшення роботи з платниками.

Виконання цих завдань у повному обсязі забезпечить досягнення високої ефективності податку на додану вартість в найкоротші строки.

БІБЛІОГРАФІЯ

1.Закон України “Про Державний бюджет України на 2007 рік” від 19 грудня 2006 р. №489-V.

2.Закон України "Про податок на додану вартість" від 3.04.1997 p., №168/97-ВР.

3.Закон України "Про систему оподаткування" від 25.06.1991 р. (з наступними змінами і доповненнями).

4.Білоцерківська Г. Законом № 489-V внесено деякі зміни у порядок обкладання ПДВ // Вісник податкової служби України, січень 2007 р., № 1–2 (428–429). – С. 17.

5.Бондаренко Г. Ми розпочали новий етап у розвитку державної податкової служби // Вісник податкової служби України, січень 2007 р., № 1–2 (428–429). – С. 6.

6.Брезвін А. Від того, коли ми перейдемо на прозорі схеми адміністрування ПДВ, залежить, як вибудовуваимуться відносини між владою та бізнесом. // Вісник податкової служби України, січень 2007 р., № 1–2,– С. 3.

7.Василик О.Д., Павлюк К.В. Бюджетна систтема України: Підручник. – К.: Центр навчальної літераури, 2004. – 544с.

8.Гега П.Т., Доля Л.М. Основи податкового права: Навч. посібник. – К.: Знання. – 2003. – С. 80.

9.Данілов О.Д. Податок на додану вартість. Навч. посіб. – К.: Основи, 2005. – 254 с.

10. Кирієнко Н. Податткова підбиває підсумки і робить прогнози. // Вісник податкової служби України, грудень 2005 р., № 48 (378). – С. 10.

11. Косарчук В.П. Система оподаткування в Україні. Методичний посібник. – К: ДПА, 2003 р. – 114 с.

12. Крисоватий А. Державна податкова політика і система податків // Фінанси України, 2005, № 1. – С. 10.

13. Новиков Ю. Дорожня карта Податткового кодексу. // Вісник податкової служби України, грудень 2005 р., № 48 (378). – С. 14.

14. Стоян В.І. Удосконалення податкової системи України. // Фінанси України. – 2001., №7.

15. Фліссак Н. Трансформація Державної податкової служби України в орган державного управління європейського зразка – важлива складова подальшої європейської інтеграції України. // Вісник податкової служби України. – 2006, №36.

16. Фліссак Н. Шляхи реформування податкової системи України. // Вісник податкової служби України. – 2007, №1-2.

17. Хоцянівська Н. Подакова систтема поребує змін. // Вісник податкової служби України, грудень 2005 р., № 45 (375). – С. 11.

18. www.dpa.com.ua

19. www.dps.km.ua

20. www.podatki.net.ua

Додаток 1. Переваги і недоліки податку на додану вартість

|

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

|

| ||

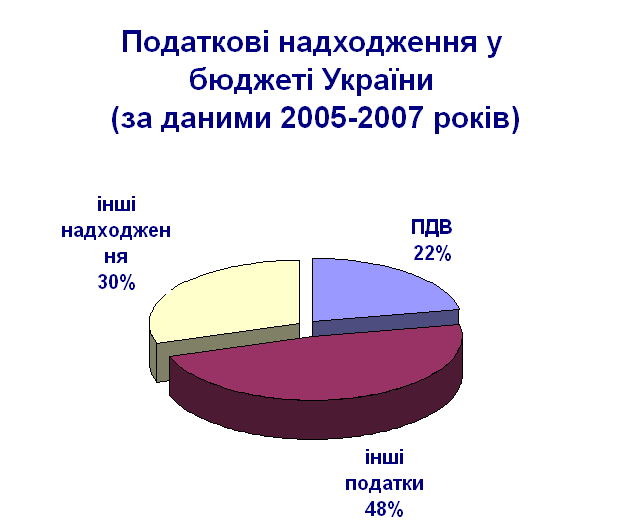

Додаток 2. Податкові надходження у Бюджеті України

| Дохід (млрд. грн.) | Запланований дохід бюджету України | Запланований дохід бюджету від податкових надходжень | Фактичний дохід бюджету України | Фактичний дохід від податкових надходжень |

| 2005 р. | 104,8 | 54,8 | 111,3 | 74,9 |

| 2006 р. | 125,2 | 67,7 | 132,4 | 91,7 |

| +19,5% | +23,5% | +19% | +22,4% | |

| 2007 р. | 147,9 | 71,3 | - | - |

| +18% | +5,3% | - | - |

Похожие работы

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... цієї норми ускладнюється через відсутність норми прямої дії. Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів. При сьогоднішній системі ...

0 комментариев