Принципи оподаткування ПДВ в Україні

Особливості справляння ПДВ у Росії

Система ПДВ у Скандинавських державах

Податок на додану вартість в країнах Євросоюзу

Роль податку на додану вартість в доходах бюджету України та шляхи його реформування з огляду на передовий зарубіжний досвід

Податок на додану вартість в концепції єдиної міжнародної податкової системи

Навигация

Принципи оподаткування ПДВ в Україні

Особливості справляння ПДВ в деяких зарубіжних країнах

87453

знака

2

таблицы

1

изображение

1.2 Принципи оподаткування ПДВ в Україні

Згідно із законодавством України платниками податку на додану вартість є:

· Установи незалежно від форм власності і відомчої приналежності, маючи згідно законодавства України статус юридичних осіб, здійснюючи виробничу і комерційну діяльність;

· Підприємства з іноземними інвестиціями, що здійснюють виробничу та іншу комерційну діяльність;

· Індивідуальні (сімейні) приватні підприємства, що здійснюють виробничу та іншу комерційну діяльність;

· Філіали, відділення та інші відокремлені підрозділи установ, що знаходяться на території України, що самостійно реалізовують товари (роботи, послуги);

· Міжнародні об’єднання ті іноземні юридичні особи, що здійснюють виробничу та іншу комерційну діяльність на території України.

Об’єктами оподаткування ПДВ в Україні є:

· Обороти по реалізації на митній території України товарів, виконаних робіт та наданих послуг;

· Товари, що ввозяться на територію України у відповідності до митних правил, встановленими митним законодавством України.

При реалізації товарів об’єктом оподаткування є обороти по реалізації усіх товарів як власного виробництва так і придбаних на стороні.

З метою оподаткування товаром вважається: продукція (річь, виріб) в тому числі виробничо-технічного призначення; будівлі та споруди та інші види нерухомого майна; електро- і теплоенергія, газ, вода.

При реалізації робіт об’єктом оподаткування є об’єми виконаних будівельно-монтажних, ремонтних, науково-дослідних, дослідно-конструкторських, технологічних, проектно-пошукових, реставраційних та інших робіт.

При реалізації послуг об’єктом оподаткування є виручка отримана від надання:

· Послуг пасажирського та вантажного транспорту, враховуючи транспортування (передачу права власності) газу, нафти, нафтопродуктів, електричної та теплової енергії, послуг по виконанню завантажувально-розвантажувальних робіт, зберіганню товарів;

· Послуг з надання в оренду майна і об’єктів нерухомості, в тому числі по лізингу;

· Посередницьких послуг;

· Послуг зв’язку, побутових, житлово-комунальних послуг;

· Послуг з фізичної культури та спорту;

· Послуг по виконанню замовлень підприємствами торгівлі;

· Рекламних послуг;

· Інноваційних послуг, послуг по обробці даних і інформаційному забезпеченню;

· Інших платних послуг, крім надання в оренду землі.

До оборотів, що обкладаються податком також належать:

· Обороти з реалізації товарів (послуг) в середині установи (підприємства) для власного використання, витрати по яким не відносяться на витрати виробництва та обігу, а також своїм працівникам;

· Обороти з реалізації товарів (робіт, послуг) без оплати вартості в обмін на інші товари (роботи, послуги);

· Обороти з передачі безоплатно чи з частковою оплатою товарів (робіт, послуг) іншим установам (підприємствам) чи фізичним особам, враховуючи працівників підприємства;

· Обороти з реалізації предметів застави враховуючи їх передачу заставовласнику при невиконанні забезпеченого заставою зобов’язання.

З метою врахування принципу соціальної справедливості в механізмі обчислення податку передбачено звільнення від оподаткування низки операцій. Ці операції складають 5 груп: 1 – операції соціального змісту; 2 – операції закладів освіти; 3 – послуги державних органів культури та охорони здоров'я; 4 – окремі операції виробничого змісту; 5 – інші операції.

До складу операцій першої групи належать: продаж вітчизняних продуктів дитячого харчування спеціалізованими закладами, товарів, призначених для інвалідів, утримання дітей у школах-інтернатах та осіб у будинках для людей похилого віку (за рішенням Кабінету Міністрів України); послуги доставки пенсій, поховання; виконання робіт із будівництва житла для військовослужбовців, ветеранів війни та членів сімей військовослужбовців, які загинули при виконанні службових обов'язків. Другої – послуги закладів освіти, охорони здоров'я, культури; продаж лікарських засобів, путівок на оздоровлення дітей; послуги з утримання дітей у дошкільних закладах, послуги культового призначення (за рішенням Кабінету Міністрів України). Третьої – послуги, які надаються державними органами та організаціями (службами зайнятості, органами реєстрації актів громадянського стану, архівними установами України – згідно з законодавством). Четвертої – продаж товарів (крім підакцизних) підприємствами, що засновані всеукраїнськими громадськими організаціями інвалідів; виконання робіт з будівництва житла для військовослужбовців за рахунок коштів інвесторів; надання в сільській місцевості сільськогосподарськими товаровиробниками послуг з ремонту шкіл, дошкільних закладів, інтернатів, закладів охорони здоров'я та надання матеріальної допомоги (в межах одного неоподатковуваного мінімуму доходів громадян на місяць на одну особу) продуктами харчування власного виробництва; до 1 січня 2002 р. операції з видачі сільськогосподарської продукції власного виробництва підприємств-виробників такої продукції; інші послуги. П'ятої – передача конфіскованого майна, знахідок у розпорядження державних органів; передача земельних ділянок, коли вона дозволена згідно з положенням Земельного кодексу України; продаж товарів (робіт, послуг) для потреб дипломатичних представництв міжнародних організацій в Україні; деякі інші операції.

Об’єкти оподаткування зазначені вище, за виключенням операцій, звільнених від оподаткування і операцій по яким застосовується нульова ставка (згідно закону України “Про податок на додану вартість”) оподатковуються по ставці 20% від бази оподаткування і додається до ціни товару (робіт, послуг).

Податок по нульовій ставці вираховується відносно операцій по:

· Продажу товарів, які були експортовані платником податку за межі митної території України;

В тому числі по нульовій ставці обкладаються операції по:

· Поставці для заправки чи постачанню морських (океанських) суден, які:

- використовуються для навігаційної діяльності, перевезенню пасажирів чи вантажів за платню, іншої комерційної, промислової чи риболовецької діяльності, що здійснюється за межами територіальних вод України;

- використовуються для спасіння чи оказання допомоги в нейтральних чи територіальних водах інших країн;

- входять у склад військово-морських сил України та відправляються за межі територіальних вод України.

По нульовій ставці також обкладаються операції по:

· Поставці для заправки чи постачанню повітряних суден, які:

- здійснюють міжнародні рейси для навігаційної діяльності чи перевезенню пасажирів або вантажів за платню;

- входять у склад військово повітряних сил України та відправляються за межі повітряних кордонів України, в тому числі в місця тимчасового базування;

- поставці для заправки та постачання космічних кораблів, а також супутників.

Товари вважаються експортованими платником податку за межі митної території України у разі, якщо їх вивезення (експортування) затверджене у належним чином оформленій митній вантажній декларації.

Продаж товарів для постачання залізничного та автомобільного транспорту на митній території України незалежно від його приналежності та видів перевезень, що здійснює такий транспорт, обкладається податком по ставці 20% бази оподаткування.

По нульовій ставці обкладаються операції по продажу робіт (послуг), що призначені для використання та вживання за межами митної території України.

У відповідності до “Класифікації послуг зовнішньо-економічної діяльності”, від 02.06.97 N324, послуги по агентуванню та фрахтуванню морського торгівельного флоту – це обслуговування суден в морських, річкових портах України, що здійснюються судовим агентом, який надає ці послуги судну, пов’язані з торгівельним мореплавством. Оскільки, іноземне судно, що перетинає митний кордон України, заходить в териториальні води України, зберігає за собою статус території країни, під прапором якого воно знаходиться (за межами митної території України), послуги по агентуванню морського флоту (включаючи портові сбори) вважаються такими, що підлягають обкладанню податком на додану вартість по нульовій ставці.

В тому числі по нульовій ставці обкладаються операції по:

· Наданню нерезидентам в аренду, чартер, фрахт морських та повітряних суден, які використовуються на міжнародних маршрутах та лініях, а також космічних кораблів та супутників чи їх частин або окремих функцій;

· Наданню послуг персоналу по обслуговуванню морських, повітряних чи космічних об’єктів;

· Наданню послуг по передачі авторських прав, ліцензій, патентів, прав на використання торгівельних марок та інших юридичних і економічних знань, а також обробці даних та інформатики для нерезидентів;

· Наданню послуг по організації реклами та зв’язків з масами за межами України, культурній, спортивній, освітній діяльності за межами України;

· Наданню послуг по туризму на території України в разі їх продажу за межами України безпосередньо чи при посередництві нерезидентів при безготівкових розрахунках;

Продаж послуг по туризму резидентам на митній території України безпосередньо особою, що здійснює туристичну діяльність, чи через його агентів, які не є резидентами, обкладається податком по ставці 20% бази оподаткування.

· Операції по продажу товарів (робіт, послуг) підприємствами роздрібної торгівлі, що знаходяться на території України в зонах митного контролю (безмитних магазинах), у відповідності з порядком, встановленим Кабінетом Міністрів України;

Продаж товарів (робіт, послуг) безмитними магазинами без нарахування податку на додану вартість здійснюється виключно фізичним особам, які виїжджають за митну територію України, або фізичним особам, які переміщюються транспортними засобами, що належать резидентам, та знаходяться поза митних кордонів України. Порушення норм цього положення тягне за собою відповідальність, передбачену законодівством.

Товари, що були придбані в безмитних магазинах без сплати податку на додану вартість, в разі зворотного ввезення таких товарів на митну територію України належать до оподаткування в порядку, встановленому для оподаткування операцій по ввезенню товарів на митну територію України.

· Операції по наданню транспортних послуг по перевезенню пасажирів та вантажів за межами митної території України, а саме: від пункту за межами державного кордону України до пункту проведення митних процедур по випуску пасажирів чи вантажів з-під митного контролю на митну територію України (включаючи внутрішні митниці); від пункту проведення митних процедур по випуску пасажирів чи вантажів за межі митного кордону України (включаючи внутрішні митниці) до пункту за межами державного кордону України; між пунктами за межами митного кордону України;

У разі, якщо надання транспортних послуг здійснюється у вигляді брокерських, агентських або комерційних операцій з транспортними квитками, проїзними документами, заключення угод чи рахунків на транспортування пасажирів або вантажів довіреною особою перевізчика, операції по таким послугам обкладаються податком по ставці 20% бази оподаткування. Операції по наданню послуг платником податку, пов’язані з транспортуванням (переміщенням) пасажирів або вантажів транзитом повз території України, обкладаються податком 20% бази оподаткування і включається до вартості послуг за транзит.

· Операції по продажу вугілля та продуктів його збагачення, вугільних та торфяних пакетів; продажу електроенергії;

· Операції по продажу переробним підприємством молока і м’яса живою вагою сільськогосподарськими товаровиробниками усіх форм власності та господарювання;

· Операції по продажу газу, імпортованого в Україну;

· Операції по продажу товарів (робіт, послуг) власного виробництва, за виключенням підакцізних товарів, посередницької та рекламної діяльності, ігорного бізнесу, підприємствами, які засновані Українським товариством глухих, та майновою власністю, іншим платникам податку. Вказана норма розповсюджується тільки на підприємства, де кількість інвалідів, які мають там основне місце праці, складає на протязі попереднього звітного періоду не менш 50% загальної кількості працюючих та фонд оплати праці таких інвалідів складає не менш 40% суми загальних виплат на оплату праці, що включаються у склад валових затрат виробництва (обігу).

Порядок віднесення товарів (робіт, послуг) до власного виробництва підприємств, заснованих Українським товариством глухих, встановлюється Кабінетом Міністрів України.

Платники податку мають вести окремий облік по продажу та придбанню відносно:

Ú Операцій, які належать оподаткуванню по ставці 20% та звільнених від оподаткування;

Ú Операцій, вартість яких не включається у склад валових витрат виробництва (обігу) або не підлягають амортизації, ввізних (імпортних) та вивізних (експортних) операцій. Цей облік ведеться в спеціальних книгах, форма і порядок заповнення яких встановлюється центральним податковим органом України.

Платник податку повинен надати покупцю податкову накладну, яка повинна мати в собі вказані окремими рядками:

· Порядковий номер податкової накладної;;

· Дату виписки податкової накладної;

· Найменування юридичної особи чи прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платника податку на додану вартість;

· Податковий номер платника податку (продавця чи покупця);

· Місце знаходження юридичної особи або місце податкової адреси фізичної особи, зареєстрованої як платник податку на додану вартість;

· Опис (номенклатуру) товарів (робіт, послуг) та їх кількість (розмір, об’єм);

· Повне найменування отримувача;

· Ціну продажу без врахування податку;

· Ставку податку та відповідну суму податку в чисельному значені;

· Загальну суму грошових коштів, які належать уплаті з врахуванням податку.

При звільненні від оподаткування у випадках, передбачених сттею 5 Закону України “Про податок на додану вартість”, в податковій накладній робиться запис “Без ПДВ” з посиланням на відповідний пункт закону.

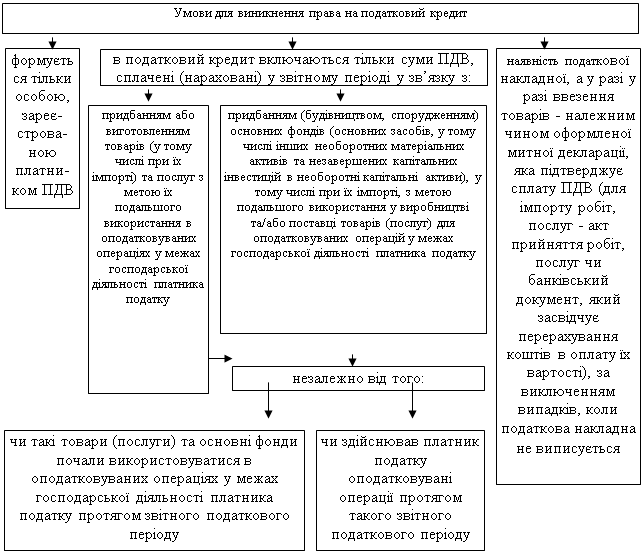

Сума податку на додану вартість, що належить внесенню до бюджету, визначається як різниця між сумами податку, отриманими від покупців за реалізовані ними товари (роботи, послуги), та сумами податку, фактично сплаченими постачальникам за матеріальні ресурси (роботи, послуги), податкові зобов’язання, вартість яких відноситься на витрати виробництва та обігу, податковий кредит.

Згідно Закону України “Про податок на додану вартість” (з метою зниження податкового пресу на підприємства) до 1 січня 1999 року датою виникнення податкових зобов”язань з продажу товарів (робіт,послуг) є дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку як оплату за товари (послуги, роботи). При цьому датою виникнення права на податковий кредит є дата списання коштів з банківського рахунку плптника податку для оплати товарів (робіт,послуг).Це правило не розповсюджується на продаж чи купівлю товарів без оплати –бартерних операцій.

Указом Президента України “Про деякі зміни в оподаткуванні” від 07.08.98 N857/98 з метою компенсації втрат бюджету від податкових пільг ця норма Закону перенесена з 1 січня 1999 року на 1 жовтня 1998 року.

З 01.10.98 року датою виникнення у платника податків податкових зобов’язань є дата здійснення першої з подій:

- Чи дата зарахування коштів від покупця (замовника) на банківський рахунок платника податку в оплату товарів (робіт,послуг), а в разі розрахунку за товари (роботи, послуги) за готівку – дата їх надходження до каси платника податку;

- Чи дата відвантаження товарів, а для робіт (послуг) – дата оформлення документу, що засвідчує факт виконання робіт (послуг).

Датою виникнення права платника податку на податковий кредит є дата здійснення першої з подій:

- Чи дата списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чеку) – у разі розрахунків з використанням кредитних, дебетових карток або комерційних чеків;

- Чи дата отримання податкової накладної, що завіряє факт придбання платником податку товарів (робіт, послуг).

Заготівельні, оптові, постачально-збутові та інші установи (підприємства), що займаються продажем та перепродажем товарів, в тому числі по угодам комісії та доручення, які отримують прибуток у вигляді різниці в цінах (націнок), надбавок, винагород, іншіх зборів, оподатковуваний оборот визначають на підставі вартості реалізовуваних покупцям товарів (робіт, послуг) виходячи з їх цін, що застосовуються без включеня до них податку на додану вартість.

У випадках, коли платник податку здійснює підприємницьку діяльність по продажу бувших у використанні товарів (комісійну торгівлю), придбаних у осіб, не зареєстрованих як платники податку, та конфіскованого і безхозного майна, переданого уповноваженими державними органами для його реалізації у встановленому законодавчо порядку, базою оподаткування є комісійна винагорода такого платника податку. Правила комісійної торгівлі та визначення комісійної винагороди встановлюються Кабінетом Міністрів України.

У випадках, коли платник податку здійснює діяльність по продажу товарів, отриманих у рамках угод комісії, доручення, довірчого управління, інших громадянсько-правових угод, які уповноважують такого платника здіснювати продаж товарів від імені та за дорученням іншої особи, без передачі права власності на такі товари, базою оподаткування є продажна вартість цих товарів.

Установи (підприємства), що використовують для своєї продукції багатообігову тару (яка має заставні ціни), яка відповідно умовам угоди (контракту) визначена як зворотня (заставна), в базу оподаткування не включається. Таким чином, при наявності в угоді зобов’язань відносно повернення споживачем (покупцем) тари продавцю товару, який постачається у тарі, така тара вважається зворотньою. У разі, якщо на протязі строку позової давності, визначеної законом, з моменту отримання зворотньої тари вона не повертається відправнику, вартість такої повертаємої тари включається в базу оподаткування отримувача.

Оскільки між кінцевим споживачем (фізичною особою) та роздрібною торгівлею, яка реалізує продукцію у скляній тарі, відсутні таки угоди, а вартість тари включається в ціну продажу, то в такому випадку об’єктом оподаткування є договірна ціна.

Для товарів, які ввозяться (пересилаються) на митну територію України платниками податку, тобто операцій по імпорту ( за виключенням товарів, що ввозяться з Російської Федеріції та Республіки Білорусь, з якими заключено міждержавну угоду про вільну торгівлю), базою оподаткування є договірна (контрактна) вартість таких товарів, але не нижче митної вартості, вказаній на ввізній митній декларації з урахуванням витрат на транспортування, завантаження та страхування до пункту перетину митного кордону України, виплати брокерських, агентських, комісійних та інших видів винагород, пов’язаних з ввозом (пересилкою) таких товарів, платні за використання об’єктів інтелектуальної власності, що відносяться до таких товарів, акцизних зборів, ввізного мита, а також інших податків, зборів (обов’язкових платежів), за виключенням податку на додану вартість, що включаються в ціну товарів (робіт, послуг) відносно законів України з питань оподаткування. Визначена вартість перераховується в українські гривні по валютному (обмінному) курсу Національного банку України, який діє на момент виникнення податкових зобов’язань.

Для робіт (послуг), що виконуються (надаються) нерезидентами на митній території України, базою оподаткування є договірна (контрактна) вартість таких робіт (послуг) з урахуванням акцизного збору, а також інших податків, зборів (обов’язкових платежів), за виключенням податку на прибуток, що включається в ціну продажу робіт (послуг) відповідно законам України з питань оподаткування. Визначена вартість перераховується в українськи гривні по валютному (обмінному) курсу Національного банку України, якиї діє на момент виникнення податкових зобов’язань.

Для готової продукції, виготовленої на території України з давальницької сировини нерезидента, у разі її продажу на митній території України базою оподаткування є договірна (контрактна) вартість такої продукції з урахуванням акцизного збору, ввізного мита, а також інших податків, зборів (обов’язкових платежів), за виключенням податку на прибуток, що включається в ціну такої готової продукції у відповідності з законами України з питань оподаткування. Визначена вартість перераховується в українські гривні по валютному (обмінному) курсу Національного банку України, який діє на момент виникнення податкових зобов’язань. При цьому податок сплачується до бюджету покупцем в порядку, передбаченому для оподаткування товарів, які імпортуються, а відповідальність за уплату податку покупцем такої продукції несе її вітчизняний переробник.

Для платників податку, в яких об’єм обкладаємих податком операцій по продажу товарів (робіт, послуг) за попередній календарний рік перевищує 300 000 грн., податковий (звітний) період дорівнює календарному місяцю.

Платники податку, що мають об’єм операцій по продажу менший, ніж 300 000 грн., можуть використовувати податковий період за своїм вибором, якій дорівнює календарному місяцю чи кварталу. Заяву про своє рішення по цьому питанню платник податку має подати до податкового органу за один місяць до початку календарного року.

На протязі календарного року дозволяється заміна квартального податкового періоду на місячний з початку будь-якого кварталу поточного року. Заяву про таку заміну платник податку має надати до податкового органу за місяць до початку кварталу. Зворотні зміни на протязі одного календарного року не дозволяються.

Суми податку, що належать до сплати в бюджет чи відшкодуванню з бюджету, визначаються як різниця між загальною сумою податкових зобов’язань, які виникли в зв’язку з буд-яким продажем товарів (робіт, послуг) на протязі звітного періоду, та сумою податкового кредиту звітного періоду.

Уплата податку проводится не пізніш двадцятого числа місяця, що йде за звітним періодом.

В строки, передбачені для сплати податку, платник податку надає податковому органу за місцем свого знаходження податкову декларацію незалежно від того, виникло в даному періоді податкове зобов’язання, чи ні.

У разі, якщо сума податку на додану вартість, визначена як різниця між загальною сумою податкових зобов’язань, які виникли в зв’язку з буд-яким продажем товарів (робіт, послуг) на протязі звітного періоду, та сумою податкового кредиту звітного періоду, має від’ємне значення, така сума зараховується в погашення заборгованості платника податку по сплаті податку на додану вартість, яка виникла за попередні звітні періоди, а при відсутності заборгованості – на зменшення податкових зобов’язань платника податку на протязі трьох наступних звітних періодів. Це правило не розповсюджується на порядок бюджетного відшкодування при оподаткуванні операцій, що обкладаютьсмя податком по нульовій ставці.

Якщо сума від’ємного значення податку не погашується сумами податкових зобов’язань, що виникли на протязі наступних трьох звітних періодів, така сума належить до відшкодування з Державного бюджету України на умовах, визначених законодавством, на протязі місяця, що йде після подання декларації за третій звітний період після виникнення від’ємного значення податку.

Розрахунок суми бюджетного відшкодування при оподаткуванні операцій по продажу товарів (робіт, послуг), які обкладаються податком по нульовій ставці, провадиться в порядку, передбаченим законодавством для платників податку, що застосовують квартальний податковий період. Таке бюджетне відшкодування здійснюється на протязі місяця, що йде після надання декларації за звітний період, в якому були здійснені такі операції.

Сума бюджетного відшкодування має бути повністю чи частково зарахована в рахунок платежів по цьому податку чи іншим податкам, зборам (обов’язковим платежам), які зараховуються до Державного бюджету України. Таке рішення платника податку відображається в податковій декларації.

Законом України "Про податок на додану вартість" визначено відповідальність як платників податку за своєчасність проведення розрахунків з бюджетом, так і урядових структур – за несвоєчасне відшкодування коштів з державного бюджету. Невідшкодовані суми платнику податку вважаються бюджетною заборгованістю і на них нараховуються відсотки – 120% від облікової ставки НБУ.

Платники несуть відповідальність за достовірність і своєчасність обчислення і внесення ПДВ до бюджету відповідно до законодавства України.

Контроль за нарахуванням і внесенням податку на додану вартість до бюджету здійснюють податкові органи, а за справлянням і перерахуванням податку до бюджету під час ввезення (пересилання) товарів на митну територію України – митні органи.

Розділ 2. Особливості справляння податку на додану вартість в зарубіжних країнах

Похожие работы

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... цієї норми ускладнюється через відсутність норми прямої дії. Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів. При сьогоднішній системі ...

0 комментариев