Декларант подає документи митному органу та одержує оформлені документи особисто. Присутність декларанта при проведенні митного огляду обов'язкова

Виготовлення горілчаної продукції в Україні з імпортованого спирту, або спирту, наданого на давальницьких умовах, законодавчо заборонено

Вересня 2006

Липня 2006

ДНІВ НАВКОЛО СВІТУ РАЗОМ З NEMІROFF

Серпня 2006

Навигация

Аналіз та шляхи покращення позиції підприємства на світовому ринку (на прикладі дочірньої компанії "Українська горілочна компанія NEMIROFF")

Аналіз та шляхи покращення позиції підприємства на світовому ринку (на прикладі дочірньої компанії "Українська горілочна компанія NEMIROFF")

205311

знаков

10

таблиц

27

изображений

ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

ДИПЛОМНА РОБОТА

спеціаліста

Аналіз та шляхи покращення позиції підприємства на світовому ринку

(на прикладі дочірньої компанії "Українська горілочна компанія

NEMIROFF")

Студента (ки)

Керівник дипломної роботи

Дніпропетровськ 2007

ДНІПРОПЕТРОВСЬКИЙ УНІВЕРСИТЕТ ЕКОНОМІКИ ТА ПРАВА

КАФЕДРА____________________________________________________

Затверджую:

Зав. кафедрою__________________

______________________________

______________________________

(підпис, прізвище, ім’я та по батькові,

науковий ступінь, вчене звання)

“_____”__________________200 р.

ЗАВДАННЯ

НА ДИПЛОМНУ РОБОТУ _____________________________

Студенту(ці) __________________________________________________

Факультет _______________________________група ______________

Тема дипломної роботи

___________________________________________________________

__________________________________________________________

затверджена наказом ректора ДУЕП №______ від ”____" ______200 р.

| Розділ | Зміст завдання | Термін виконання |

| Оформлення роботи | ||

Дата видачі завдання: “ ____ ”_______________ 200 р.

Завдання видав ______________________ (підпис)

Завдання прийняв до виконання _______________________ (підпис)

Анотація

Дипломна робота _____________________________________________

на тему: Аналіз та шляхи покращення позиції підприємства на світовому ринку (на прикладі дочірньої компанії "Українська горілочна компанія "NEMIROFF")

Науковий керівник_____________________________________________

Актуальність досліджень дійсної дипломної роботи полягає в необхідності оптимізації стратегії міжнародного маркетинга зовнішньоекономічної діяльності підприємства - виробника підакцизної лікеро-горілчаної продукції на світовому ринку в умовах щорічного зростання обсягів експорту на 28 - 40% та розширенні географії експорту до 55 країн світу.

Об’єкт досліджень дипломної роботи - діяльність дочірнього підприємства "Українська горілчана компанія NEMIROFF" за 2003 - 2006 роки.

Предмет досліджень дипломної роботи - зовнішньоекономічна оптова торгівля підакцизною горілчаною продукцією.

Мета досліджень дипломної роботи - вивчення закономірностей та принципів експортної діяльності діяльності підприємства, оцінка ефективності стратегії забезпечення застосовуємих схем зовнішньоекономічної діяльності, побудова та обгрунтування пропозицій по оптимізації стратегії міжнародного маркетинга в експортних операціях підприємства.

Методи досліджень: проведення горизонтального (індексно-хронологічного) та вертикального (структурно-хронологічного) аналізу реалізації продукції на експорт та внутрішній ринок, побудування алгоритмів та програм регресійного прогнозування діяльності на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дійсної дипломної роботи - звітні документи ДП “Українська горілчана компанія NEMIROFF” за 2003 - 2006 роки.

Практична цінність отриманих результатів полягає в тому, що:

1. З’явилась можливість спрогнозувати роботу митного відділу ДП "УГК NEMIROFF" на протязі року та разом з впровадженням процедури "єдиного вікна" на митниці та спрощеного режима митного контролю забезпечити експортне обслуговування виробничої програми роботи в умовах щорічно зростаючих на 28 - 40% обсягів експорту.

2. Обгрунтована доцільність інноваційного напрямку та впровадження засобів непрямої реклами в комплексі стратегічного міжнародного маркетингу ДП "УГК NEMIROFF" на ринках розвинутих країн світу в умовах обмеження прямої реклами алкогольної продукції.

3. З урахуванням перенасичення ринку виробників алкогольної продукції на внутрішньому ринку України обґрунтована доцільність розвитку обсягів присутності ДП "УГК NEMIROFF" на світових ринках за рахунок часткового перенесення виробництва на франчайзингових умовах на створювані виробництва на території країн, в які іде найбільша частка сучасного експорту.

Магістерська дипломна робота складається із вступу, трьох розділів, висновків та списку літератури. Роботу подано на 120 стор., вона містить 9 таблиць, 16 рис., додатки на 29 стор., список джерел - 99 найменувань.

Зміст

Вступ

Розділ 1.Сутність маркетингових стратегій зовнішньоекономічної діяльності підприємства на світовому ринку алкогольної продукції

1.1 Сутність стратегічного маркетингу та структура його елементів

1.2 Сутність маркетингових стратегій

1.3 Сутність митних режимів та особливості хронології та взаємодії бізнес-процесів при експорті горілчаної продукції в Україні

Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції

2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF"

2.2 Організація та технологія бізнес-процесів проходження митного контролю при експортно-імпортних операціях ДП “Українська горілчана компанія NEMIROFF"

2.3 Аналіз ринку горілчаної продукції та діяльності на ньому ДП “Українська горілчана компанія NEMIROFF"

Розділ 3. Шляхи вдосконалення стратегії та бізнес-процесів розширення експорту продукції дп “українська горілчана компанія nemiroff” на світові ринки

3.1 Концепція та економічне обґрунтування напрямків розширення частки та географії присутності продукції ДП “Українська горілчана компанія NEMIROFF” на світовому ринку

3.2 Синтез регресійних моделей прогнозу обсягів експорту в ДП "Українська горілчана компанія NEMIROFF"

3.3 Інновації та впровадження комплексу непрямої реклами як основа комплексу міжнародного маркетингу ДП "Українська горілчана компанія NEMIROFF"

3.4 Перенесення виробництва продукції ДП "Українська горілчана компанія NEMIROFF" на території країн основного експорту як ефективний захід стратегії розширення присутності на світовому ринку

Висновки

Список використаної літератури

Додатки

Вступ

Міжнародний маркетинг як наука і господарська практика являє собою продукт розвитку традиційного маркетингу. Якщо традиційний маркетинг пов’язаний з діяльністю фірми в межах держави, тобто усередині країни, то міжнародний маркетинг орієнтований на пошук шляхів найбільш повної реалізації потенціалу фірми завдяки визначенню місця і умов його використання за межами країни.

Предметом міжнародного маркетингу є діяльність фірми на міжнародному ринку з використанням маркетингових інструментів. Суб’єктом здійснення можливостей теорії і практики міжнародного маркетингу є базисна ланка ринкової економіки - фірма, що реалізує товари чи послуги.

Міжнародний маркетинг, будучи закономірним продуктом розвитку традиційного, успадковує від нього основи філософії бізнесу, логіку і великий арсенал спеціальних методів і прийомів вивчення ринку.

Міжнародний маркетинг - це сучасна теорія і інструментарій раціональної організації діяльності фірми в середовищі відкритої ринкової економіки, що знаходиться під впливом глобальних факторів виробництва і споживання.

В останні роки під впливом процесів світової глобалізації народжується новий напрямок економічної науки - геоекономіка. З цих позицій міжнародний маркетинг цілком обґрунтовано можна розглядати як сучасну теорію й інструментарій для вироблення усвідомленого поводження фірми в геоекономічному ринковому середовищі.

Актуальність досліджень дійсної дипломної роботи полягає в необхідності оптимізації стратегії міжнародного маркетинга зовнішньоекономічної діяльності підприємства - виробника підакцизної лікеро-горілчаної продукції на світовому ринку в умовах щорічного зростання обсягів експорту на 28 - 40% та розширенні географії експорту до 55 країн світу.

Об’єкт досліджень дипломної роботи - діяльність дочірнього підприємства "Українська горілчана компанія NEMIROFF" за 2003 - 2006 роки.

Предмет досліджень дипломної роботи - зовнішньоекономічна оптова торгівля підакцизною горілчаною продукцією.

Мета досліджень дипломної роботи - вивчення закономірностей та принципів експортної діяльності діяльності підприємства, оцінка ефективності стратегії забезпечення застосовуємих схем зовнішньоекономічної діяльності, побудова та обгрунтування пропозицій по оптимізації стратегії міжнародного маркетинга в експортних операціях підприємства.

Методи досліджень: проведення горизонтального (індексно-хронологічного) та вертикального (структурно-хронологічного) аналізу реалізації продукції на експорт та внутрішній ринок, побудування алгоритмів та програм регресійного прогнозування діяльності на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дійсної дипломної роботи роботи - звітні документи ДП “Українська горілчана компанія NEMIROFF” за 2003 - 2006 роки.

Практична цінність отриманих результатів полягає в тому, що:

1. З’явилась можливість спрогнозувати роботу митного відділу ДП "УГК NEMIROFF" на протязі року та разом з впровадженням процедури "єдиного вікна" на митниці та спрощеного режима митного контролю забезпечити експортне обслуговування виробничої програми роботи в умовах щорічно зростаючих на 28 - 40% обсягів експорту.

2. Обгрунтована доцільність інноваційного напрямку та впровадження засобів непрямої реклами в комплексі стратегічного міжнародного маркетингу ДП "УГК NEMIROFF" на ринках розвинутих країн світу в умовах обмеження прямої реклами алкогольної продукції.

3. З урахуванням перенасичення ринку виробників алкогольної продукції на внутрішньому ринку України обґрунтована доцільність розвитку обсягів присутності ДП "УГК NEMIROFF" на світових ринках за рахунок часткового перенесення виробництва на франчайзингових умовах на створювані виробництва на території країн, в які іде найбільша частка сучасного експорту.

Розділ 1.Сутність маркетингових стратегій зовнішньоекономічної діяльності підприємства на світовому ринку алкогольної продукції 1.1 Сутність стратегічного маркетингу та структура його елементів

Стратегічний маркетинг є складовою маркетингового менеджменту та стратегічного менеджменту фірми. Його основна мета полягає в розробленні маркетингової стратегії для досягнення маркетингових цілей фірми з урахуванням місцевих ринкових вимог та можливостей фірми [2].

Базова ділова стратегія фірми розробляється на основі корпоративної місії і встановлення цілей фірми та поділяється на функціональні стратегії згідно з організаційною структурою фірми.

Отже, розглядаючи стратегічний маркетинг як складову стратегічного менеджменту, слід виходити з поняття „функціональна стратегія". Місце стратегічного маркетингу у структурі управління маркетингом фірми (тобто в структурі маркетингового менеджменту) визначається тим, що він охоплює стадію планування маркетингу в аспекті постановки маркетингових цілей і розроблення маркетингових стратегій.

Основні категорії стратегічного маркетингу такі: місія фірми, стратегічний господарський підрозділ, маркетингова ціль, портфель бізнесу фірми, маркетингова стратегія, ринкова частка фірми, відносна ринкова частка фірми.

Місія фірми (або корпоративна місія) - відтворює ті різновиди і різновиди бізнесу, на які орієнтується фірма.

Місію фірми визначають такі основні фактори:

коло потреб, які задовольняє фірма;

коло споживачів фірми;

товари, які виробляє фірма;

конкурентні переваги фірми;

|

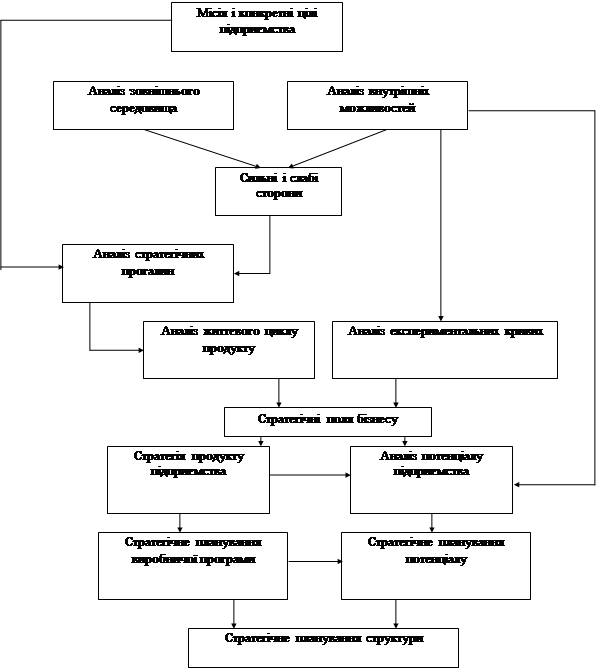

Рис.1.1 Місія фірми в структурі етапів стратегічного планування діяльності фірми

Із схеми рис.1.1 видно, що головним стратегічним плановим рішенням являється вибір цілей для підприємства - місії та конкретних цілей, що забезпечують їх реалізацію. Оскільки любе підприємство - це відкрита система і існує завдяки тому, що задовольняє якусь потребу своїх споживачів, клієнтів, то й місія його повинна відшукуватись в навколишньому середовищі, а не всередині підприємства. Отже, прибуток не може бути місією підприємства, бо він цілком внутрішня проблема, хоч і дуже суттєва.

Категорія „стратегічний господарський підрозділ" (СГП) - характеризуються таким параметрами [10]:

певний вид продукції, який включає товари або послуги;

специфічні потреби, які мають бути задоволені;

певна група споживачів;

конкурентні переваги фірми;

Порівнюючи складові елементи СГП та місії фірми, можна помітити їхню схожість. Різниця між цими двома категоріями полягає в тому, що СГП - це первинна зона стратегічного планування фірми, а місія - узагальню вальна, об’єднувальна на рівні фірми категорія, яка передбачає визначення певних пріоритетів серед СГП.

Сукупність усіх СГП у межах фірми становить „портфель бізнесу фірми", завдання стратегічного маркетингу щодо управління портфелем: зміцнювати становище стійких прибуткових СГП; розвивати, інвестувати перспективні СГП; виключати з діяльності неприбуткові, безперспективні СГП; формувати нові СГП.

Маркетингова ціль встановлюється після формування місії фірми та визначення впливу маркетингового середовища. Маркетингові цілі мають::

ієрархічність (підпорядкованість);

кількісну визначеність;

реальність;

взаємоузгодженість (сумісність);

гнучкість.

Ринкова частка фірми - це питома вага товарів фірми в загальній місткості даного ринку збуту. Відносна ринкова частка фірми - визначається як відношення ринкової частки фірми до ринкової частки найсильнішого конкурента.

1.2 Сутність маркетингових стратегій

Маркетинг у перекладі з англійського означає “діяльність, зв'язану з ринком". Сутність маркетингу можна виразити як інтеграцію зусиль всіх учасників ринку для формування і забезпечення попиту на взаємовигідній основі. Маркетинг являє собою комплексний, системний підхід до рішення проблем ринку й охоплює всі стадії руху товару: вивчення потреб і попиту, внутрішнього і зовнішнього середовища підприємства, розробку продукції і програм її виробництва, установлення цін, рекламу, надання різного роду послуг, зв'язаних із продажем і споживанням, організацію післяпродажного обслуговування й утилізації виробів, що вийшли з уживання [9].

Маркетинг як методологія ринкової діяльності є для промислових підприємств у визначеному змісті філософією виробництва, що дозволяє цілком, починаючи від науково-дослідних і проектно-конструкторських розробок аж до збуту і сервісу, підкоряти роботу всіх підрозділів підприємства постійно мінливим умовам і вимогам ринку. Маркетинг на підприємстві - це система поглядів і практичних дій, зв'язаних з вивченням потреб, можливостей виробництва й обміну для їхнього забезпечення з мінімальним використанням усіх видів ресурсів при досягненні найбільшого споживчого ефекту. Головне в маркетингу - цільова орієнтація і комплексність, тобто злиття в єдиний технологічний процес всіх окремих елементів підприємницької, виробничо-господарської, збутової і фінансової діяльності. Використовуючи маркетинг, підприємство в стані вирішувати визначені задачі на кожному конкретному ринку з найвищою ефективністю. Практично це можна здійснити тільки в тому випадку, коли виробник має у своєму розпорядженні можливість систематично контролювати свої науково-технічні, виробничі і збутові плани відповідно до змін ринкової кон'юнктури, маневрувати наявними в його розпорядженні економічними ресурсами, щоб забезпечити необхідну гнучкість у рішенні стратегічних і тактичних задач. При цих умовах маркетинг стає своєрідним типом керування, фундаментом довгострокового й оперативного планування виробничої, науково-технічної, технологічної, інвестиційної, збутової і фінансової діяльності підприємства, а керування маркетингом - найважливішим елементом системи керування підприємством.

Сфера діяльності промислового маркетингу (товарів виробничого призначення) охоплює ринок, що представляє собою сукупність підприємств, що закуповують товари і послуги, які використовують при виробництві інших товарів чи послуг, реалізують чи перепродують іншим споживачам. Як основні споживачів у маркетингу товарів виробничого призначення виступають промислові підприємства і торгові посередники (оптова торгівля засобами виробництва). Як споживачі промислові підприємства закуповують різні товари, починаючи із сировини і кінчаючи готовими виробами, для своїх виробничих потреб. Оптова торгівля, як споживач, здобуває і зберігає товари промислового призначення для подальшого їхнього перепродажу, роблячи тим самим послуги промисловим підприємствам.

Сутність маркетингу як системи керування виробничо-господарською діяльністю відбивають принципи маркетингу, що припускають ефективне досягнення його цілей. Основні принципи маркетингу наступні [5]:

виробництво продукції засноване на точному знанні споживчого попиту, ринкової ситуації і реальних можливостей підприємства;

найбільш повне задоволення попиту;

ефективна реалізація продукції (послуг) на визначених ринках у запланованих обсягах і в намічений термін;

забезпечення довгострокової результативності (прибутковості) виробничо-господарської діяльності підприємства, що припускає постійний заділ науково-технічних ідей і розробок для підготовки виробництва продукції ринкової новизни;

єдність стратегії і тактики поводження виробника з метою активної адаптації до вимог покупців, що змінюються, при одночасному впливі на формування і стимулювання потреб.

Функції маркетингу являють собою сукупність видів діяльності, що включають:

аналіз внутрішнього і зовнішнього середовища, у якому діє підприємство;

аналіз ринків, споживачів, конкурентів і конкуренції;

вивчення товарів і формування концепції нових товарів;

планування виробництва, товароруху, збуту і сервісу;

формування попиту і стимулювання збуту;

формування і здійснення цінової політики;

розробку і реалізацію маркетингових програм;

інформаційне забезпечення маркетингу;

керування маркетингом як організації послідовного чи одночасного (маркетинг-мікс) виконання функцій.

У більш вузькому значенні під комплексом маркетингу (маркетинг-міксом) розуміються основні інструменти маркетингу. Е.Дж. Маккарти описує їх за допомогою концепції "4 Р". Абревіатура розшифровує як product, price, plate, promotion і має на увазі [3]:

продукт як такий, тобто набір виробів і послуг з визначеними властивостями, особливостями створення й упакування, які фірма пропонує цільовому ринку (product);

ціну продукту, тобто грошову суму, яку споживачі повинні сплатити для одержання товару (price);

місце реалізації продукту, власне ринок (place);

просування, тобто діяльність фірми по інформуванню покупців про достоїнства свого товару і їхньому переконанню в необхідності покупки даного товару (promotion);

Перші два Р (product і price), як бачимо, відносяться до продукту, інші два (place і promotion) - до системи розподілу.

Основні задачі і функції маркетингу відповідно до елементів комплексу маркетингу показані в табл.1.1

Таблиця 1.1

Зміст маркетингової діяльності

| Перемінні комплексу маркетингу | Основні задачі і функції маркетингу |

| Продукт (товар) | Розробка нових продуктів Удосконалення продуктів, що випускаються Розширення асортименту продукції Прийняття рішень про використання товарних марок Прийняття рішень щодо упакування товару Прийняття рішень про послуги для покупців (рівні сервісу, доставці, післяпродажному обслуговуванні і т.д.) |

| Ціна | Установлення цін з урахуванням типу ринку, дій конкурентів, співвідношення попиту та пропозиції, етапу життєвого циклу продукту й ін. |

| Розподіл (поширення) продукту | Планування і формування каналів розподілу продукту: збутових складів, демонстраційних залів, власних торгових підприємств, торгових посередників-підприємств Робота з замовленнями покупців Складування продукції Збереження продукції Транспортування продукції |

| Просування продукту | Реклама продукції; Стимулювання (заохочення) покупки чи продажу товарів і послуг Особисті продажі у виді усного представлення товарів покупцем |

Складовою частиною операційного маркетингу є також керування маркетинговою діяльністю. Воно містить у собі систему планування маркетингу, маркетинговий контроль.

Загальною метою маркетингу є вплив на попит. Виділяють кілька станів попиту і відповідних їм задач маркетингової діяльності [11]:

Таблиця 1.2

Стани попиту ринку та види маркетингу

| Стан попиту | Види маркетингу і розв'язувані задачі |

| Негативний | Конверсійний, що допомагає перебороти негативний попит. |

| Відсутній | Стимулюючий, збудливий попит. |

| Схований | Що розвивається, перетворюючий схований попит у реальний. |

| Падаючий | Ремаркетинг, що оживляє попит шляхом нового підходу до пропозиції товару. |

| Нерегулярний | Синхромаркетинг, що дозволяє коливному попиту додати відносну стабільність. |

| Повноцінний | Підтримуючий, що забезпечує збереження попиту шляхом зниження цін на продукцію, відновлення і доповнення її асортименту. |

| Надмірний | Демаркетинг, за допомогою якого знижують рівень попиту за рахунок підвищення цін, ослаблення зусиль по його стимулюванню, збереження сервісних послуг. |

| Нераціональний | Протидіючий, що зменшує чи ліквідує попит за допомогою антиреклами, різкого підвищення цін і обмеження приступності товарів (спиртне, сигарети). |

Виходячи з загальної мети маркетингу розробляють стратегію маркетингу, що містить у собі формування глобальних цілей і задач підприємства по кожному окремому ринку і товару на відносно тривалий період часу (5 - 15 років) у повній відповідності з ринковою ситуацією і можливостями підприємства. Стратегію маркетингу розробляють на основі досліджень і прогнозування кон'юнктури товарного ринку, вивчення товарів, покупців, конкурентів і інших елементів ринкового господарства.

Маркетингова стратегія підприємства охоплює наступні питання [7]:

який товар вводять на ринок, за якою ціною і на якого споживача він розрахований;

які умови необхідні для продажу товарів на запланованому рівні, через які канали й у яких обсягах буде проходити реалізація;

якими засобами доцільно впливати на попит і стимулювання продажів;

яким повинне бути сервісне обслуговування і хто буде його проводити;

які будуть отримані результати і які для цього будуть потрібні витрати.

Необхідним елементом маркетингової стратегії є цінова і фінансова політика підприємства з урахуванням діяльності всіх учасників ринку, що дозволяє скоротити витрати на маркетинг у результаті інтеграції матеріальних, фінансових і трудових ресурсів на всіх етапах розробки, виробництва і введення продукції на ринок. А витрати на маркетинг у країнах з розвитий ринковою економікою складають у середньому більш половини ціни товарів і послуг.

Якщо стратегія маркетингу підприємства - це формування і реалізація середньострокових і довгострокових цілей, то тактика маркетингу припускає короткострокові, оперативні рішення, пошук і реалізацію шляхів розвитку ринку, підтримка на ньому стійкої кон'юнктури. Під тактикою маркетингу розуміють формування і реалізацію задач підприємства на кожнім ринку і по кожнім товарі в конкретний короткостроковий період часу. Тактику маркетингу розробляють на основі його стратегії й оцінки поточної ринкової ситуації при постійному коректуванні задач у міру зміни кон'юнктурних і інших факторів. У цілому тактика маркетингу повинна забезпечувати стійкий рівень прибутку, активне поводження комерційних служб на ринку, швидке реагування на зміну ринкової ситуації, ініціативність працівників підприємства, вживання відповідних заходів на дії конкурентів, коректування науково-технічної і виробничої діяльності підприємства відповідно до змін вимог покупця.

Основними сферами маркетингової діяльності на підприємстві є наступні: вивчення товару і комплексне дослідження ринку, організація науково-дослідних і дослідно-конструкторських робіт, керування виробничо-господарською діяльністю, ціноутворення, організація товароруху і стимулювання збуту, планування і контроль маркетингу.

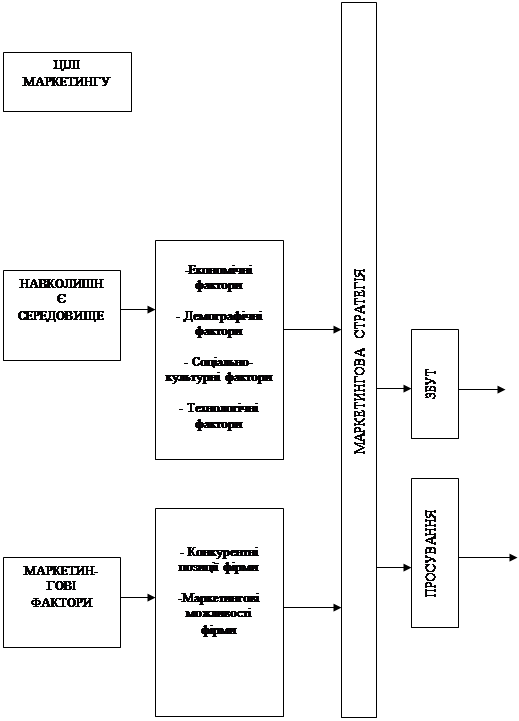

Основне призначення маркетингової стратегії полягає в тому, щоб взаємоузгодити маркетингові цілі фірми з її можливостями, вимогами споживачів, використати слабкі позиції конкурентів та свої конкурентні переваги.

У процесі формування маркетингової стратегії можна виділити вхідні та вихідні елементи (рис.1.2).

Маркетингові стратегії класифікують за такими ознаками:

Залежно від терміну їх реалізації:

довгострокові;

середньострокові;

короткострокові;

2. Залежно від стратегії життєвого циклу товарів фірми:

маркетингові стратегії стратегії на стадії впровадження товару на ри

нок;

маркетингові стратегії на стадії росту;

маркетингові стратегії на стадії насичення ринку;

маркетингові стратегії на стадії спаду;

3. За станом ринкового попиту:

стратегія конверсійного маркетингу;

стратегія креативного маркетингу;

стратегія стимулюючого маркетингу;

стратегія синхромаркетингу;

стратегія підтримуючого маркетингу;

стратегія ремаркетингу;

стратегія де маркетингу;

4. Залежно від загальноекономічного стану фірми та її маркетингових спрямувань розрізняють три види базових маркетингових стратегій фірми:

стратегія виживання;

стратегія стабілізації;

стратегія росту;

Стратегія виживання - виключно захисна стратегія, яка застосовується в умовах глибокої кризи економічної діяльності фірми, коли фірма перебуває на межі банкрутства. Основна мета цієї стратегії полягає у виході з кризового стану шляхом перегляду і перебудови всього маркетингового комплексу фірми (товарної, цінової політики, системи товароруху та просуван

| ||||

| ||||

Рис.1.2 Елементи маркетингової стратегії

Стратегія стабілізації використовується за умов швидкого або несподіваного падіння базових показників фірми чи за умов, коли розвиток фірми має коливний характер. Ця стратегія передбачає вирівнювання показників з їхнім наступним підвищенням і перехід до стратегії росту.

Стратегія росту передбачає ріст обсягів продажу, прибутку, капіталу та інших показників фірми.

Маркетингові стратегії росту поділяються на такі різновиди:

маркетингова стратегія інтенсивного (органічного) росту;

маркетингова стратегія інтеграційного росту;

маркетингова стратегія диверсифікації;

5. За елементами маркетингового комплексу:

товарна стратегія;

цінова стратегія;

стратегія товарного руху;

стратегія просування;

6. За ознакою конкурентних переваг (за М. Портером):

стратегія цінового лідерства;

стратегія диференціації;

стратегія фокусування (концентрації);

7. Залежно від виду диференціації:

стратегія товарної диференціації;

стратегія сервісної диференціації;

стратегія іміджевої диференціації;

стратегія кадрової диференціації.

8. Залежно від конкурентного становища фірми та її маркетингових спрямувань:

стратегія ринкового лідера;

стратегія челенджерів;

стратегія послідовників;

стратегія ринкової ніши.

9. Залежно від співвідношення відносної ринкової частки фірми та темпів росту її ринку збуту, або залежно від конкурентоспроможності та привабливості ринку збуту:

стратегія розвитку;

стратегія підтримання;

стратегія збирання урожаю;

стратегія елімінації;

10. Залежно від методу обрання цільового ринку:

стратегія товарної спеціалізації;

стратегія сегментної спеціалізації;

стратегія одно сегментної концентрації;

стратегія вибіркової спеціалізації;

стратегія повного охоплення.

11. Залежно від ступеня сегментації ринків збуту фірми:

стратегія недиференційованого (агрегованого) маркетингу;

стратегія диференційованого маркетингу;

стратегія концентрованого маркетингу.

Стратегічне планування є однією з основних функцій стратегічного управління. Воно представляє собою процес прийняття управлінських рішень відносно стратегічного передбачення (формування стратегій), розподілу ресурсів, адаптації компанії до зовнішнього середовища, внутрішньої організації.

Після формулювання місії на її основі встановлюються конкретні цілі, через які здійснюється місія підприємства. Цілі доводяться до виконавців, керівництво стимулює їх досягнення і тільки в цьому випадку вони становляться значимою частиною стратегічного планування.

Наступний етап стратегічного планування - діагностичний, який включає аналіз навколишнього середовища та внутрішніх можливостей підприємства.

Аналіз навколишнього середовища має на меті виявити потенційні загрози та можливості, з якими підприємство може зустрітись в майбутньому. Звичайно їх виділяють у сім областей:

1) економічні фактори;

2) політичні фактори;

3) ринкові фактори;

4) фактори технології;

5) фактори конкуренції;

6) міжнародні фактори;

7) соціокультурні фактори. Результатом такого аналізу може стати перелік майбутніх загроз та можливостей з урахуванням їх значення і ступеня впливу на підприємство.

Після цього керівництво повинно проаналізувати внутрішній потенціал підприємства для того, щоб виявити його сильні і слабкі сторони. Рекомендується обслідування таких функціональних зон підприємства: маркетинг, фінанси (бухгалтерський облік), операції (виробництво), людські ресурси, культура та імідж корпорації. Таким чином, результатом діагностичного етапу є перелік майбутніх загроз і можливостей в зовнішньому оточенні, а також сильних і слабких сторін підприємства. Тепер перед керівництвом закономірно виникає питання, чи зможе здійснитись місія підприємства та його конкретні цілі при існуючій стратегії в умовах оточення і розвитку підприємства, які прогнозуються в майбутньому. Усвідомлення того, що застосування існуючої стратегії в майбутньому не дозволить більше досягати поставлених цілей, дає картину "стратегічних прогалин".

Наступним етапом стратегічного планування являється аналіз життєвого циклу продукту та аналіз експериментальних кривих. Концепція життєвого цикли продукції виходить з тієї гіпотези, що всі продукти слідують одному і тому ж типовому життєвому циклу.

Після аналізу життєвого циклу продукції керівництво повинно проаналізувати експериментальні криві. Концепція використання експериментальних кривих (кривих досвіду) виходить з того, що витрати на одиницю продукції сильно знижуються зі збільшенням кількості продукції (обсягу виробництва та поставки). Причина цього полягає в економії на масштабах виробництва, а також в тому, що зі збільшенням кількості продукції росте і набутий досвід по усуненню помилок та раціоналізації виробничих процесів.

Із концепцій життєвого циклу продукту і експериментальних кривих витікають такі стратегічні вимоги:

Зрівноваженого поєднання продуктів, які знаходяться в різних фазах життєвого циклу.

Розширення своєї ринкової долі, оскільки це дозволить збільшити обсяг виробництва і рухатись вниз по експериментальній кривій.

Обидві ці вимоги враховуються на наступному етапі стратегічного планування при визначенні ‘’стратегічних полів бізнесу’’ та формулюванні ’’портфеля’’. Портфель - це сукупність напрямків бізнесу або група господарських підрозділів. Люба фірма являє собою ‘’портфель’’ напрямків бізнесу. Концепція ‘’портфеля ’’ виходить з того, що підприємство на протязі довгого часу є життєздатним і являється прибутковим в тому випадку, якщо його поля бізнесу в фінансовому відношенні залишаються збалансованими, маючи на увазі майбутні можливості і загрози. ‘’Стратегічні поля бізнесу’’ виділяються за такими критеріями:

Очікуваний темп росту ринку (попиту).

Ринкова доля.

На наступному етапі стратегічного планування для кожного із полів бізнесу, в відповідності з концепцією ‘’портфеля’’, вибираються стратегії, тобто визначається стратегія кожного поля бізнесу.

Заключним етапом стратегічного планування являється стратегічне планування структури підприємства. Змістовним результатом стратегічного планування є зміни в організації, а саме: створення нових ринків, диверсифікація виробництва, проектування і створення нових потужностей, ліквідація нерентабельних виробництв, злиття і придбання фірм, розробка нових продуктів, реорганізація і перерозподіл повноважень та відповідальності і таке інше. Для того, щоб організація була ефективною в довгостроковому аспекті, зазначені зміни повинні бути запланованою реакцією на очікувану в майбутньому динаміку навколишнього середовища, а не вимушеною реакцією на минулі та теперішні події.

1.3 Сутність митних режимів та особливості хронології та взаємодії бізнес-процесів при експорті горілчаної продукції в УкраїніМіжнародне економічне співробітництво є одним із головних факторів розвитку економіки кожної країни. Економічні та правові основи зовнішньоекономічної діяльності (ЗЕД) в Україні регламентовані Законом “Про зовнішньоекономічну діяльність” [9].

Зовнішньоекономічна діяльність - це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, побудована на взаємовідносинах між ними, що має місце як на території України, так і за її межами.

Майже усі види ЗЕД відображені в експорті та імпорті товарів і послуг.

Роль міжнародної торгівлі в розвитку національної економіки полягає в тому, що вона є засобом розвитку спеціалізації і концентрації виробництва, підвищення продуктивності ресурсів, збільшення обсягів національного виробництва і добробуту населення.

Митний режим - це сукупність норм, що встановлені законами з питань митної справи й залежно від заявленої мети переміщення товарів і транспортних засобів через митний кордон України визначають порядок такого переміщення та обсяг митних процедур, які при цьому здійснюються [1].

Декларант самостійно обирає митний режим, у який розміщуються товари, відповідно до мети їх переміщення через митний кордон України, і на підставі документів, що подаються митному органу для здійснення митного контролю й митного оформлення (стаття 186 Митного кодексу України [1]). Зміна митного режиму допускається за умови виконання всіх належних процедур щодо заявленого режиму, дотримання вимог законодавства щодо тарифних і нетарифних заходів регулювання та подання митному органу для здійснення митного контролю та митного оформлення товарів відповідних документів, що підтверджують заявлений режим.

Митним кодексом України передбачено застосування таких митних режимів [1]:

імпорту;

експорту;

транзиту;

тимчасового ввезення (вивезення);

митного складу;

реімпорту;

реекспорту;

спеціальної митної зони;

магазину безмитної торгівлі;

переробки на митній території України;

переробки за межами митної території України;

знищення або руйнування;

відмови на користь держави.

1) Імпорт

Імпорт - митний режим, відповідно до якого товари ввозяться на митну територію України для вільного обігу без обмеження строку їх перебування на цій території та можуть використовуватися без будь-яких митних обмежень (стаття 188 Митного кодексу України [1]).

Цей митний режим застосовується до товарів, що ввозяться в Україну на підставі зовнішньоекономічних договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, до товарів що використовуються для взаєморозрахунків під час проведення операцій з давальницькою сировиною, до товарів, що ввозяться для формування статутного фонду підприємств з іноземними інвестиціями або ввозяться на підставі договорів про спільну інвестиційну діяльність, а також в інших передбачених законодавством випадках. При здійсненні бартерних (товарообмінних) операцій оформленню в митному режимі імпорту підлягає імпортна частина товарів, що надходять в Україну за бартерним договором (контрактом).

Розміщення товарів у митний режим імпорту передбачає:

подання митному органу документів, що засвідчують підстави та умови ввезення товарів на митну територію України (оформлення товарів здійснюється з використанням ВМД ІМ 40);

сплату податків і зборів, якими товари обкладаються відповідно до законів України під час ввезення на митну територію України;

дотримання вимог, передбачених законом, щодо застосування заходів нетарифного регулювання та інших обмежень.

Від сплати податків і зборів, якими обкладаються товари під час ввезення на митну територію України у режимі "імпорт" відповідно до законів України, в основному, залежить реалізація фіскальної функції митно-тарифного регулювання.

Порядок сплати податків і зборів встановлено Законами України від 05.04.01 №2371-111 "Про Митний тариф України" [3], від 03.04.97 №168/97-ВР "Про податок на додану вартість" [7], Декретом КМ України "Про акцизний збір" від 26.12.92 №18-92 [12].

Випадки надання пільг по сплаті мита (звільнення від сплати, зниження ставок тощо) передбачені у Законі України від 05.02.92 №97-Х11 "Про Митний тариф України" (зі змінами та доповненнями).

В Законі України "Про податок на додану вартість" [7] встановлено, що товари, які ввозяться (пересилаються) в Україну, оподатковуються ПДВ за ставкою 20 відсотків від бази оподаткування, що обчислюється згідно зі статтею 4 цього Закону.

Перелік операцій з ввезення (пересилання) на митну територію України товарів, що звільнені від оподаткування, визначається відповідно до законодавства.

Крім сплати податків і зборів, третьою умовою ввезення товарів в режимі імпорту є дотримання вимог щодо заходів нетарифного регулювання та інших обмежень.

Особливе місце серед заходів нетарифного регулювання обмежувального характеру займає сертифікація товарів: сертифікат відповідності (свідоцтво про визнання), гігієнічний сертифікат, фітосанітарний сертифікат, ветеринарний сертифікат тощо. Сертифікація товарів проводиться з метою забезпечення відповідності ввезених товарів стандартам та іншим національним документам, які встановлюють обов'язкові вимоги до товарів - бути безпечними для навколишнього середовища, життя, здоров'я громадян.

2) Експорт

Експорт - митний режим, відповідно до якого товари вивозяться за межі митної території України для вільного обігу без зобов’язання про їх повернення на цю територію та без установлення умов їх використання за межами митної території України.

Розміщення товарів у митний режим експорту здійснюється декларантами на підставі договорів (контрактів) купівлі-продажу, про здійснення бартерних (товарообмінних) операцій, а також інших зовнішньоекономічних угод, якими передбачено вивезення за межі митної території України товарів, що належать резидентам України, без їх зворотного ввезення. При здійсненні бартерних (товарообмінних) операцій оформленню в цьому митному режимі підлягає експортна частина товару за зовнішньоекономічним бартерним (товарообмінним) договором (контрактом).

Вивезення товарів за межі митної території України в митному режимі експорту передбачає:

подання митному органу документів, що засвідчують підстави та умови вивезення товарів за межі митної території України (оформлення товарів здійснюється з використанням ВМД ЕК 10);

сплату встановлених податків і зборів з експортованих товарів;

дотримання експортером вимог, передбачених законом.

3) Транзит

Транзит - митний режим, відповідно до якого товари й транспортні засоби переміщуються під митним контролем між двома митними органами або в межах зони діяльності одного митного органу без будь-якого використання таких товарів і транспортних засобів на митній території України (стаття 200 Митного кодексу України [1]). Цей митний режим використовується в разі транзитного перевезення товарів через митну територію України. Під час увезення товарів в Україну в пункті пропуску подається ВМД, оформлена в митному режимі транзиту (ВМД ТР 80), наявність якої є підставою для перевезення товарів під митним контролем у митницю призначення в установлений митницею відправлення строк.

Транзит товарів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути:

авіаційна вантажна накладна (Aіr Waybіll);

міжнародна автомобільна накладна (CMR);

накладна СМГС;

коносамент (Bіll of Ladіng).

Крім цього, транзит товарів може супроводжуватися (за наявності):

рахунком-фактурою (іnvoіce) або іншим документом, у якому позначено

вартість товару;

пакувальним листком (специфікацією);

вантажною відомістю (Cargo Manіfest);

книжкою МДП (Carnet TІR).

4) Тимчасове ввезення (вивезення)

Тимчасове ввезення (вивезення) - митний режим, відповідно до якого товари можуть увозитися на митну територію України (вивозитися за межі митної території України) з обов’язковим наступним поверненням цих товарів без будь-яких змін, крім природного зношення чи втрат за нормальних умов транспортування (стаття 204 Митного кодексу України [1]).

Загальний строк тимчасового ввезення (вивезення) товарів становить один рік з дня ввезення їх на митну територію України (вивезення за межі митної території України). Законодавство України передбачає можливість продовження за заявою суб’єкта зовнішньоекономічної діяльності строку перебування товарів у митному режимі тимчасового ввезення (вивезення) з урахуванням тривалості господарської, наукової, гуманітарної та інших видів діяльності, яка здійснюється з використанням цих товарів.

5) Митний склад

Митний склад - митний режим, відповідно до якого ввезені з-за меж митної території України товари зберігаються під митним контролем без справляння податків і зборів та без застосування заходів нетарифного регулювання та інших обмежень у період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем після митного оформлення митними органами до фактичного вивезення за межі митної території України (стаття 212 Митного кодексу України [1]).

На виконання частини першої статті 213 та частини другої статті 215 Митного кодексу України Урядом затверджено перелік товарів, які не можуть поміщатися в митний режим митного складу, та перелік і порядок проведення операцій з товарами, які перебувають у митному режимі митного складу (постанова Кабінету Міністрів України від 12.12.2002 № 1867 “Деякі питання застосування режиму митного складу”). До цих товарів належать:

транзитні підакцизні товари;

спирт і алкогольні напої за кодами 2203 00, 2204 - 2208 згідно з УТЗЕД;

тютюнові вироби за кодами 2402 10 0000, 2402 20 1000, 2402 20 90, 2403 10 1000, 2403 10 9000, 2403 99 1000 згідно з УКТЗЕД;

давальницька сировина, закуплена на митній території України.

6) Реімпорт

Реімпорт - митний режим, відповідно до якого товари, що походять з України та вивезені за межі митної території України згідно з митним режимом експорту, не пізніше ніж у встановлений законодавством строк увозяться на митну територію України для вільного обігу на цій території (стаття 190 Митного кодексу України [1]).

7) Реекспорт

Реекспорт - митний режим, відповідно до якого товари, що походять з інших країн, не пізніше ніж у встановлений законодавством строк з моменту їх увезення на митну територію України вивозяться з цієї території в митному режимі експорту (стаття 196 Митного кодексу України [1]).

8) Спеціальна митна зона

Спеціальна митна зона - це митний режим, відповідно до якого до товарів, які ввозяться на території відповідних типів спеціальних (вільних) економічних зон із-за меж митної території України, а також до товарів, які вивозяться з територій таких зон за межі митної території України, не застосовуються заходи тарифного й нетарифного регулювання, якщо інше не передбачено законом (стаття 217 Митного кодексу України [1]).

9) Магазин безмитної торгівлі

Магазин безмитної торгівлі - митний режим, відповідно до якого товари, а також супутні товарам роботи, не призначені для споживання на митній території України, перебувають та реалізуються під митним контролем у пунктах пропуску через державний кордон України, відкритих для міжнародного сполучення, інших зонах митного контролю, визначених митними органами України, без справляння мита, податків, установлених на експорт та імпорт таких товарів, і без застосування заходів нетарифного регулювання (стаття 225 Митного кодексу України [1]).

Товари, а також супутні товарам роботи, у митному режимі магазину безмитної торгівлі реалізуються лише в спеціальних торговельних закладах - магазинах безмитної торгівлі. При цьому розташування магазинів безмитної торгівлі та умови реалізації в них товарів повинні виключати можливість безпосереднього ввезення цих товарів для споживання на митну територію України.

10) Переробка на митній території України

Переробка на митній території України - митний режим, відповідно до якого ввезені на митну територію України товари, що походять з інших країн, піддаються в установленому законодавством порядку переробці без застосування до них заходів нетарифного регулювання за умови вивезення за межі митної території України продуктів переробки відповідно до митного режиму експорту (стаття 229 Митного кодексу України [1]).

11) Переробка за межами митної території України

Переробка за межами митної території України - митний режим, відповідно до якого товари, що перебувають у вільному обігу на митній території України, вивозяться без застосування заходів тарифного та нетарифного регулювання з метою їх переробки за межами митної території України та наступного повернення в Україну (стаття 237 Митного кодексу України [1]).

Постановою Кабінету Міністрів України від 01 лютого 2006 р. № 80 [20] встановлений “ПЕРЕЛІК документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України". Документи, обов’язкові для подання:

1. Митна декларація

2. Товарно-транспортний документ на перевезення (залізнична накладна (УМВС (СМГС), ЦІМ (СІМ)), авіаційна накладна (Air Waybill), коносамент (Bill of Lading) тощо

3. Зовнішньоекономічний договір

4. Рахунок (Invoice) або інший документ, який визначає вартість товару

Документи, необхідність подання яких визначається нормативно-правовими актами Держмитслужби з урахуванням мети переміщення, виду транспорту, характеру товару, способів розрахунку та інших факторів, що впливають на митні процедури:

5. Декларація митної вартості (подається у випадках, визначених Кабінетом Міністрів України)

6. Декларація про встановлені виробником або імпортером максимальні роздрібні ціни на підакцизні товари

7. Облікова картка суб’єкта зовнішньоекономічної діяльності або її копія, завірена цим суб’єктом

8. Лист про погодження (подається підприємством, розміщеним поза зоною діяльності митного органу)

9. Документ контролю за доставкою товарів

10. Документи про надання фінансових гарантій

11. Ліцензія митного перевізника

12. Книжка МДП, книжка АТА, книжка СPD

13. Свідоцтво про допущення транспортного засобу до перевезення товарів під митними печатками і пломбами

15. Посередницький договір

16. Документ на право провадження митної брокерської діяльності

17. Документи, що використовуються для визначення митної вартості товарів

18. Документи, що визначають країну походження товарів

19. Документи, що містять відомості, необхідні для визначення коду товару згідно з УКТЗЕД

20. Платіжні доручення, касові ордери, що підтверджують сплату податків і зборів (обов’язкових платежів)

21. Векселі (відповідно до законодавства)

22. Документи, що підтверджують право на застосування до товарів пільгового режиму оподаткування

23. Документи, що підтверджують право розпорядження, володіння чи користування товаром та/або транспортним засобом

24. Заява підприємства для здійснення митного оформлення товарів (у спрощеному порядку, для розміщення їх у митні режими, для подання тимчасової, неповної, періодичної митної декларації)

25. Документи, які відповідно до законодавчих актів видаються державними органами для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України

Згідно з "ПОЛОЖЕННЯМ про вантажну митну декларацію” [19]:

вантажна митна декларація (далі - ВМД) - письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів;

прийняття вантажної митної декларації для оформлення - закріплення посадовою особою митного органу факту внесення до ВМД декларантом усіх потрібних для митного оформлення товарів і транспортних засобів відомостей і наявності всіх доданих до декларації комерційних супровідних та інших документів, проставлення на ВМД штампа "Під митним контролем" та реєстрації декларації у журналі обліку вантажних митних декларацій;

ВМД застосовується під час декларування транспортних засобів і товарів, що переміщуються через митний кордон України юридичними або фізичними особами, яким вони належать, або уповноваженими ними особами.

ВМД складається з уніфікованого адміністративного документа форми МД-2 (додаток 1) на п'яти зброшурованих основних аркушах різного кольору та уніфікованого адміністративного документа форми МД-3 (додаток 2) на такій само кількості зброшурованих додаткових аркушів різного кольору.

Під час митного оформлення товарів у випадках, визначених Державною митною службою, замість уніфікованого адміністративного документа форми МД-3 допускається застосування формуляра-специфікації форми МД-8 (додаток 3).

Разом з ВМД подається її електронна копія, яка використовується для прискорення проведення процедури митного оформлення товару і митної статистики зовнішньоекономічної діяльності. Інформація, внесена до електронної копії ВМД, повинна відповідати інформації, внесеній декларантом до оригіналу. Форма та структура електронної копії ВМД, або ВМД, що подається тільки в електронному вигляді, кодування символів, засоби пересилання визначаються Державною митною службою.

Оформлені митним органом аркуші ВМД розподіляються у такому порядку:

перший основний аркуш ("примірник для митниці") - зберігається разом з комплектом документів, на підставі яких здійснювалося митне оформлення, в митному підрозділі, що здійснював митне оформлення, протягом 12 місяців, після чого передається на зберігання до архіву митниці;

другий основний аркуш ("примірник для статистики") - використовується у підрозділі митної статистики митного органу;

третій основний аркуш ("примірник для митниці") - використовується у підрозділі митних доходів та платежів митного органу;

четвертий основний аркуш ("примірник для митниці") - використовується залежно від виду зовнішньоекономічної операції:

а) під час оформлення товару, що вивозиться за межі митної території України, передається декларанту для доставлення разом з товаром в митний орган - пункт пропуску на митному кордоні України. Після проведення процедури пропуску він передається до архіву митниці, що здійснила пропуск товару через митний кордон;

б) під час оформлення товару, що ввозиться на митну територію України, передається декларанту;

п'ятий основний аркуш ("примірник для декларанта") - передається декларанту. Якщо декларування товару проводиться митним брокером, то під час митного оформлення товару, що ввозиться на митну територію України, четвертий аркуш ВМД передається власникові товару, а п'ятий аркуш - митному брокеру;

під час митного оформлення експорту товару на прохання декларанта передбачається оформлення шостого аркуша ВМД, при цьому він повинен бути копією п'ятого аркуша. При використанні шостого аркуша ВМД на зворотному боці першого і п'ятого аркушів декларантом робиться запис "оформлено шостий аркуш ВМД", який засвідчується печаткою декларанта. При цьому п'ятий аркуш ВМД передається власникові товару.

Додаткові аркуші ВМД (форми МД-3) розподіляються в аналогічному порядку.

Згідно “Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації” [34] з метою спрощення та оптимізації порядку митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації (далі - ВМД) - цей Порядок застосовується при здійсненні митного контролю й митного оформлення товарів у всіх митних режимах:

0 комментариев