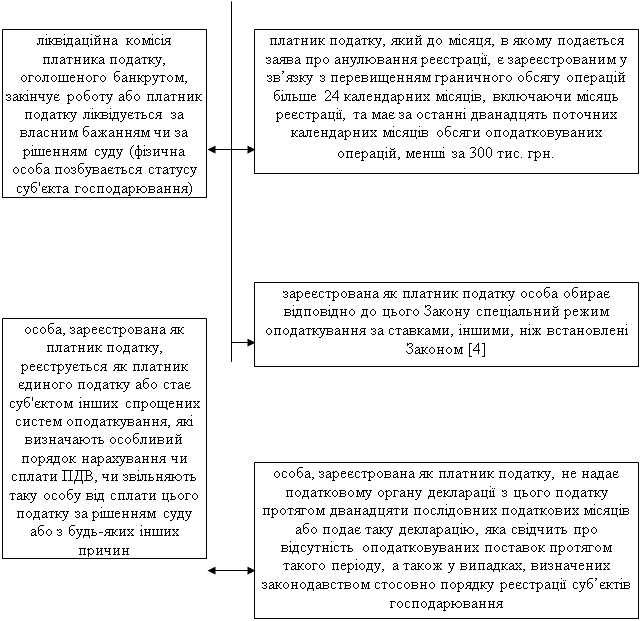

Принципи оподаткування ПДВ в Україні

Особливості справляння ПДВ у Росії

Система ПДВ у Скандинавських державах

Податок на додану вартість в країнах Євросоюзу

Роль податку на додану вартість в доходах бюджету України та шляхи його реформування з огляду на передовий зарубіжний досвід

Податок на додану вартість в концепції єдиної міжнародної податкової системи

Навигация

Система ПДВ у Скандинавських державах

Особливості справляння ПДВ в деяких зарубіжних країнах

87453

знака

2

таблицы

1

изображение

2.2 Система ПДВ у Скандинавських державах

Датське королівство. Данія – країна із достатньо високим рівнем податків. У структурі доходів бюджету приблизно половину займає податок на прибуток, що справляється із фізичних осіб. Як і в Україні, в Данії розмір податкової відповідальності залежить від статусу платника податків (резидента чи нерезидента) та від джерела отриманих доходів. Різні види доходів оподатковуються за різними ставками.

Згідно із законодавством Данії підприємство, що оперує матеріальними запасами, що підлягають оподатковуванню податком на додану вартість, і мають річний оборот більше 20 тис. датських крон, зобов’язані зареєструватися як платники такого податку. Якщо закордонне представництво не зобов’язане реєструватися на території Данії як окрема юридична особа, то від імені даного представництва реєстрації в якості платника ПДВ підлягає фізична особа-резидент Данії, або ж інша юридична особа, зареєстрована в Данії. Ставку ПДВ встановлено у розмірі 25%. Експортні поставки товарів та надання окремих послуг, як наприклад, медицина, освіта, пасажирський транспорт, фінанси, страхування і т.д., звільнені від сплати ПДВ. Проте з імпортних товарів ПДВ справляється за базовою ставкою 25%.

Декларації з податку на додану вартість подаються у органи податкової служби щоквартально разом із документами, що підтверджують факт сплати ПДВ не пізніше 10-ти денного періоду по закінченню звітного кварталу. В разі несплати чи недоплати ПДВ накладаються штрафні санкції, а переплачені суми ПДВ відшкодовуються із нарахованим на них відсотком.

Норвегія. У іншій Скандинавській країні – Норвегії, як і в більшості країн із розвиненою ринковою економікою, пріоритетне значення у доходах бюджету займає податок на прибуток. Фізична особа, котра фактично присутня чи має намір бути присутньою на території Норвегії більше шести місяців, рахується податковим резидентом для оподаткування із дня її прибуття.

Підприємство, котре займається діяльністю, яка за законами Норвегії підлягає оподаткуванню податком на додану вартість, зобов’язане зареєструватися у Державному Реєстрі платників ПДВ, якщо реалізаційні обороти товарів та послуг, що підлягають обкладанню ПДВ, перевищують 30 тис. норвезьких крон на прояві 12-ти місячного періоду. Хоча податкові органи можуть зареєструвати підприємство і достроково.

Ставкою податку на додану вартість у розмірі 23% оподатковуються обороти по реалізації товарів і послуг, а також експортні товари. Деякі операції звільнені від сплати ПДВ, наприклад, фінансова діяльність, страхові послуги, окремі професійні послуги та експортні операції. Податок на капіталовкладення у розмірі 7% застосовується замість ПДВ на окремі види виробничого обладнання.

Королівство Швеція. Наступною державою, що належить до ряду Скандинавських країн, є Шведське королівство. Через специфіку фінансово-економічної політики держави основу її доходів складає податок на прибуток корпорацій. Система податку на додану вартість у Швеції перекликається із системою оподаткування Європейського Союзу. Підприємство із оборотами, що підлягають оподаткуванню ПДВ, у розмірі більше 1 млн. шведських крон, повинно бути зареєстроване в місцевих податкових органах у якості платника ПДВ. Якщо обороти – менше 1 млн. шведських крон, то реєстрація необов’язкова. Базова ставка ПДВ – 25%. Занижена ставка – 12% надається по продуктам харчування та туризму. Низька ставка – 6% по газетним виданням. Звіти з ПДВ надаються щомісячно разом із документами, що підтверджують сплату ПДВ.

Фінська Республіка. Подібно до Швеції, у ще одній Скандинавській країні, Фінляндії, встановлено значні пільги для відкриття бізнесу резидентам країн-учасниць Європейського Союзу чи Організації Економічного Розвитку та Співпраці. Вони мають право засновувати та здійснювати діяльність на території Фінляндії без будь-яких обмежень.

У Фінляндії також застосовуються загальноєвропейські правила сплати податку на додану вартість. Стандартна ставка ПДВ – 22%, хоч існують і занижені ставки податку на окремі товари та послуги, що мають важливе соціальне значення.

2.3 Податок на додану вартість в країнах Бенілюксу

Як відомо, Бенілюкс – це скорочена назва митно-економічного союзу Бельгії, Нідерландів та Люксембургу. Угода про створення союзу підписана у 1958 році, почала діяти – у1960-ому. Місце знаходження керівних органів – м. Брюссель. Податкові системи окремих держав Бенілюксу мають багатовікову історію. У сучасних умовах економіка цих країн являє собою практично єдиний господарський комплекс. В той же час податкова система кожної із країн має ряд специфічних рис. Як і інших розвинених країнах, механізми оподаткування Бельгії, Нідерландів а Люксембургу мають комплексний характер.

У Нідерландах стандартна ставка податку на додану вартість складає 17,5%. Встановлено також занижені ставки у розмірі 6% на продукти харчування, безалкогольні напої, готельні послуги, послуги пасажирського транспорту. Звільнені від сплати ПДВ окремі види комерційної діяльності, а також банківські, страхові та фінансові послуги, освіта та охорона здоров’я.

У Бельгії податок на додану вартість встановлено у розмірі 21%. Занижені ставки діють при будівництві жилих будинків – 12%, для речей першої необхідності та медикаментів – 6%. Не оподатковуються ПДВ банківські, страхові, фінансові послуги, освіта та медичні послуги, державні податкові послуги.

У Люксембурзі стандартна ставка податку на додану вартість встановлена у розмірі 15%. Занижена ставка на професійні послуги складає 12%, на газо- та електропостачання – 6%, на продукти харчування, газети, книги, готельні номера та послуги пасажирського транспорту – 3%. Звільнені від сплати ПДВ банківські, страхові та фінансові послуги, освіта, охорона здоров’я, окремі види некомерційної діяльності.

Похожие работы

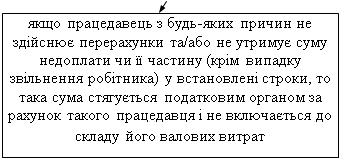

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

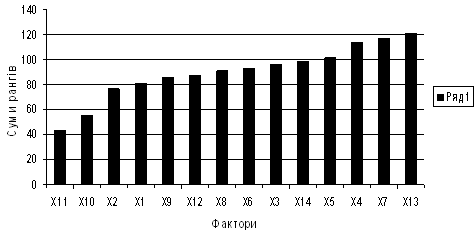

... проведене серед викладачів кафедри оподаткування, фінансів, економічної теорії. Кожному респонденту була запропонована анкета (Додаток Й), в якій перераховувались фактори, що можуть впливати на розвиток оподаткування в Україні. Причому, пріоритетному фактору відається оцінка "1", менш пріоритетному – "14", так щоб оцінки не повторювались. За даними анкетного опитування складемо зведену анкету, ...

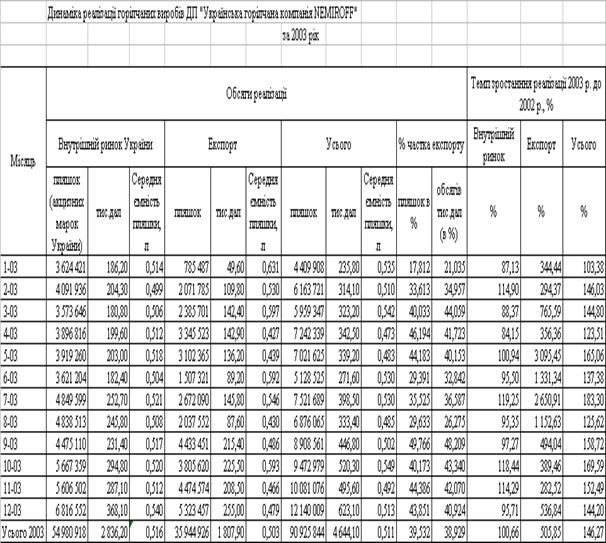

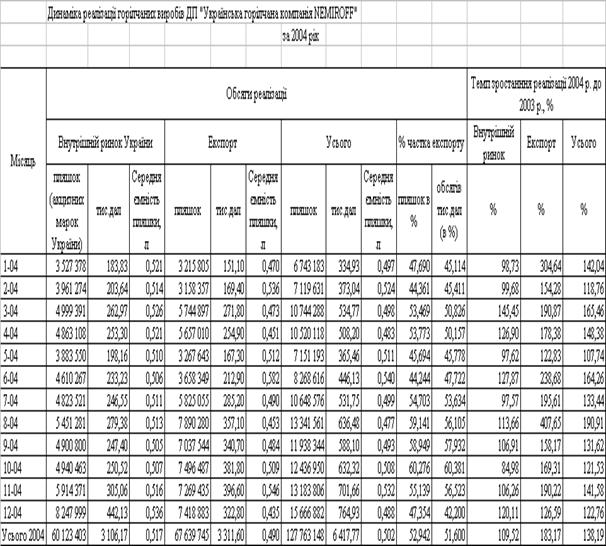

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

... цієї норми ускладнюється через відсутність норми прямої дії. Необхідно змінити правила формування об’єкта оподаткування – оподатковуваного прибутку. Режим перетворення бухгалтерського фінансового результату зараз не відповідає прийнятим нормативним рішенням в країнах Євросоюзу і гальмує, а не полегшує господарську активність як українських, так і іноземних суб‘єктів. При сьогоднішній системі ...

0 комментариев