Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Учет финансовых результатов

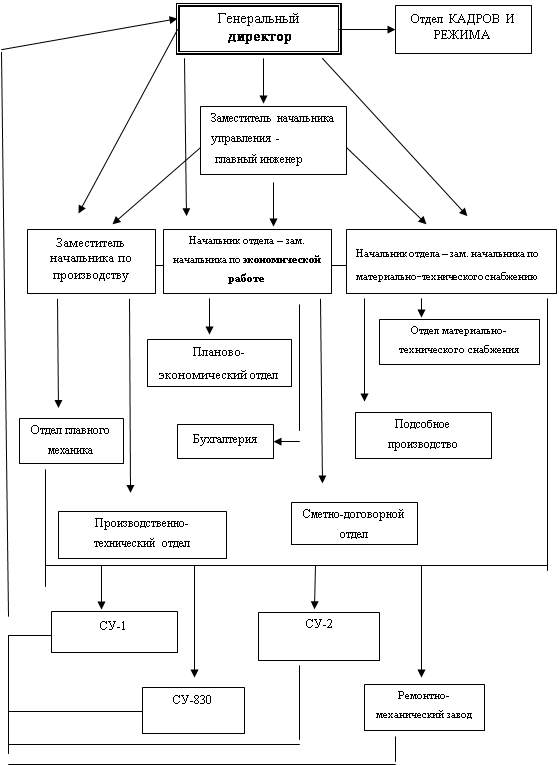

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

9 Учет финансовых результатов

Информация о доходах и расходах, связанных с видами деятельности, указанными в уставе Унитарного предприятия, а также определение финансового результата по ним, отражается на соответствующих субсчетах счета 90 «Реализация».

Выручка от реализации принимается к бухгалтерскому учету:

· в сумме, исчисленной по мере оплаты отгруженных товаров, продукции, работ, услуг;

· по товарообменным операциям – по стоимости товаров (ценностей), полученных или подлежащих получению НГДУ в порядке, установленном законодательством Республики Беларусь (постановление Совета Министров Республики Беларусь от 24.03.1999 № 405 с учётом изменений и дополнений).

Включение в выручку от реализации стоимости выполненных работ по переработке давальческого сырья осуществляется при соблюдении двух условий: выполнении работ (наличии акта сдачи-приемки выполненных работ (Приложение АК)) и поступлении оплаты за выполненные работы.

Выручка от реализации товаров, продукции, работ, услуг отражается в бухгалтерском учете по мере оплаты отгруженных товаров, продукции, выполненных работ, оказанных услуг по дебету счета счетов 50 «Касса», 51 «Расчетный счет», 52 «Валютные счета», 55 «Специальные счета в банках», счета учета расчетов и других счетов в корреспонденции с кредитом счета 90 «Реализация».

При передаче товаров, выполнении работ, оказании услуг организациям и физическим лицам в соответствии с законодательством безвозмездно (за исключением безвозмездной передачи этих ценностей в пределах одного собственника по его решению или решению уполномоченного им органа), в бухгалтерском учете, указанные хозяйственные операции отражаются:

· дебет счета 92 «Внереализационные доходы и расходы» и кредит счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция» и других на себестоимость товаров, продукции, работ, услуг;

По торговой деятельности обеспечивается раздельный учет выручки от реализации, валового дохода и прибыли от реализации доходов, облагаемых налогом на продажу.

Записи по субсчетам счета 90 «Реализация», открытым для аккумулирования выручки от реализации и субсчетам дебетовых оборотов счета 90 «Реализация» в течение отчетного года производятся с накоплением развернуто.

На отдельном субсчете 10 «Помощь сельскому хозяйству» счета 90 «Реализация», нарастающим итогом с начала года аккумулируются средства финансовой и иной помощи по реализации Государственной программы возрождения и развития села на 2005-2010 годы, утвержденной Указом Президента Республики Беларусь от 25 марта 2005 г. № 150, оказываемая Унитарным предприятием и отнесенная на себестоимость производимой продукции, товаров (выполняемых работ, оказываемых услуг).

Ежемесячно сопоставлением совокупных дебетовых оборотов по соответствующим субсчетам счета 90 «Реализация» и кредитовых оборотов по субсчетам счета 90 «Реализация» определяется финансовый результат за отчетный месяц от реализации продукции, работ, услуг.

Этот финансовый результат ежемесячно заключительными оборотами отражается по дебету или кредиту на отдельных соответствующих субсчетах «Прибыль (убыток) от реализации» счета 90 «Реализация» в корреспонденции с кредитом или дебетом счета 99 «Прибыли и убытки».

Таким образом, в целом синтетический счет 90 «Реализация» сальдо на отчетную дату не должен иметь.

По окончании отчетного года все субсчета открытые к счету 90 «Реализация» (кроме субсчетов «Прибыль (убыток) от реализации»), закрываются внутренними записями на соответствующие субсчета «Прибыль (убыток) от реализации») счета 90 «Реализация».

При определении прибыли от реализации произведенных товаров (работ, услуг) для начисления налога на прибыль принимаются затраты, приходящиеся на фактически реализованные товары (работы, услуги), рассчитанные на основе данных бухгалтерского учета с учетом расчетных корректировок, произведенных к таким данным в результате ведения налогового учета.

Информация об операционных доходах и расходах отчетного периода обобщается на счете 91 «Операционные доходы и расходы» с обособленным выделением в аналитическом учете и на отдельных субсчетах затрат, не учитываемых при исчислении налога на прибыль, для обеспечения налогового учета.

Для налогового учета при начислении налога на прибыль, поступившая арендная плата относится к доходам от внереализационных операций, учитываемым для определения облагаемой налогом прибыли.

Операционные доходы от продажи внеоборотных активов и иного имущества отражаются в бухгалтерском учете по мере поступления оплаты по дебету счета счетов 50 «Касса», 52 «Валютные счета», 55 «Специальные счета в банках», счета учета расчетов и других счетов в корреспонденции с кредитом счета 91 «Операционные доходы и расходы». Иные операционные доходы отражаются в бухгалтерском учете также по мере их поступления.

Операционные расходы представляют собой затраты НГДУ, соответствующие операционным доходам, полученным НГДУ в отчетном периоде, а также затраты, не приводящие к появлению в будущем экономических выгод, и признаваемые НГДУ в отчетном периоде.

Аналитический учет ведется по каждому виду доходов и расходов.

Записи по субсчетам счета 91 «Операционные доходы и расходы», открытым для аккумулирования поступления активов, признаваемых операционными доходами и субсчетам дебетовых оборотов счета 91 «Операционные доходы и расходы» в течение отчетного года производятся с накоплением развернуто.

Ежемесячно сопоставлением совокупных дебетовых оборотов по соответствующим субсчетам счета 91 «Операционные доходы и расходы» и кредитовых оборотов по субсчетам счета 91 «Операционные доходы и расходы» определяется финансовый результат от операционных доходов и расходов за отчетный месяц.

Этот финансовый результат ежемесячно заключительными оборотами отражается по дебету или кредиту на отдельных соответствующих субсчетах «Сальдо операционных доходов и расходов» счета 91 «Операционные доходы и расходы» в корреспонденции с кредитом или дебетом счета 99 «Прибыли и убытки».

Таким образом, синтетический счет 91 «Операционные доходы и расходы» не должен иметь сальдо на отчетную дату.

По окончании отчетного года все субсчета открытые к счету 91 «Операционные доходы и расходы» (кроме субсчетов «Сальдо операционных доходов и расходов»), закрываются внутренними записями на соответствующие субсчета «Сальдо операционных доходов и расходов» счета 91 «Операционные доходы и расходы».

Информация о внереализационных доходах и расходах отчетного периода обобщается на счете 92 «Внереализационные доходы и расходы» с обособленным выделением в аналитическом учете затрат и на отдельных субсчетах затрат не учитываемых при исчислении налога на прибыль для обеспечения налогового учета.

Внереализационными доходами являются доходы от операций, непосредственно не связанных с производственной деятельностью.

Внереализационные расходы представляют собой убытки и потери по операциям, не связанным с производственной деятельностью предприятия и тем операциям, которые не приводят к появлению в будущем экономических выгод.

Внереализационные доходы и расходы признаются в бухгалтерском учете следующем порядке:

· штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков, - когда они получены от должника или соответственно уплачены должнику

· суммы кредиторской, депонентской и дебиторской задолженности, по которой срок исковой давности истек, - в отчетном периоде, в котором срок исковой давности истек;

· суммы дооценки, уценки активов – в отчетном периоде, к которому относится дата проведения их переоценки;

· стоимость безвозмездно полученных активов: основных средств и других амортизируемых активов, в том числе полученных в качестве целевого финансирования, - по мере начисления амортизации в сумме начисленной амортизации, иных безвозмездно полученных активов – по мере их списания на счета учета затрат, расходы на реализацию или на операционные расходы.

· при определении налоговой базы для исчисления налога на прибыль и обеспечения налогового учета стоимость безвозмездно полученных активов, в том числе полученных в качестве целевого финансирования, учитывается в полной сумме при поступлении (получении), кроме передачи в пределах одного собственника или иных случаях в соответствии с законодательством;

· средства целевого финансирования, первоначально учтенные в качестве доходов будущих периодов, - в периоды признания расходов, на финансирование которых они предоставлены;

· другие доходы (расходы) – по мере их поступления (перечисления).

· Аналитический учет внереализационных доходов и расходов ведется по каждому их виду.

Записи по субсчетам счета 92 «Внереализационные доходы и расходы», открытым для аккумулирования поступления активов, признаваемых внереализационными доходами, в том числе, связанных с чрезвычайными обстоятельствами и субсчетам дебетовых оборотов счета 92 «Внереализационные доходы и расходы» в течение отчетного года производятся с накоплением развернуто.

Ежемесячно сопоставлением совокупных дебетовых оборотов по соответствующим субсчетам счета 92 «Внереализационные доходы и расходы» и кредитовых оборотов по субсчетам счета 92 «Внереализационные доходы и расходы» определяется финансовый результат от внереализационных доходов и расходов за отчетный месяц.

Этот финансовый результат ежемесячно заключительными оборотами отражается по дебету или кредиту на отдельных соответствующих субсчетах «Сальдо внереализационных доходов и расходов» счета 92 «Внереализационные доходы и расходы» в корреспонденции с кредитом или дебетом счета 99 «Прибыли и убытки».

Таким образом, в целом синтетический счет 92 «Внереализационные доходы и расходы» сальдо на отчетную дату не должен иметь.

По окончании отчетного года все субсчета открытые к счету 92 «Внереализационные доходы и расходы» (кроме субсчетов «Сальдо внереализационных доходов и расходов»), закрываются внутренними записями на соответствующие субсчета «Сальдо внереализационных доходов и расходов» счета 92 «Внереализационные доходы и расходы».

Расходы на потребление: денежные выплаты персоналу (включая оплату труда и материальное поощрение), расходы, связанные с содержанием обслуживающих производств и хозяйств, расходы социального характера, не связанные с созданием нового имущества, благотворительная помощь в соответствии с законодательством - отражаются в составе внереализационных расходов на соответствующих аналитических счетах.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от основных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

Информация о формировании конечного финансового результата деятельности НГДУ в отчетном году обобщается на счете 99 «Прибыль и убытки».

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

· прибыль или убыток от основных видов деятельности;

· сальдо операционных доходов и расходов за отчетный месяц

· сальдо внереализационных доходов и расходов за отчетный месяц;

· начисленные налоги и сборы из прибыли: налог на недвижимость, налог на прибыль и иные налоги и сборы из прибыли, исчисленные в соответствии с законодательством, а также суммы причитающихся налоговых и неналоговых санкций и пени (за исключением санкций и пени за неисполнение или ненадлежащее исполнение хозяйственных договоров);

· сумма, направленная на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банка, полученных и использованных на эти цели, на которую уменьшается (льготируется) налогооблагаемая прибыль.

Аналитический учет ведется в разрезе статей необходимых для составления отчета о прибылях и убытках с обособленным выделением сумм причитающихся налоговых и неналоговых санкций и пени и других доходов и расходов, исключаемых при определении налоговой базы для исчисления налога на прибыль.

Ежемесячно счет 99 «Прибыли и убытки» закрывается на счет 84 «Нераспределенная прибыль (непокрытый убыток).

Конечный финансовый результат «чистая прибыль» распределяется в соответствии с действующим законодательством и приказом концерна «Белнефтехим» от 30.12.2005 г. № 817.

Похожие работы

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

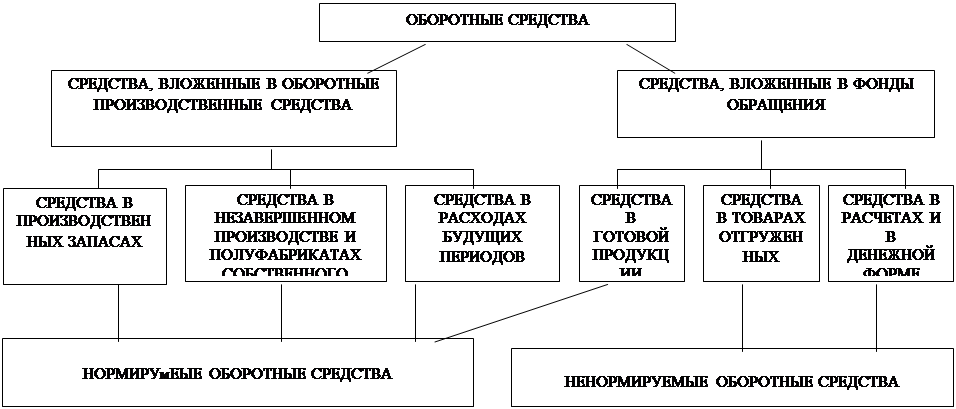

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев