Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Учет затрат на производство продукции

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

8 Учет затрат на производство продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку, используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

При калькулировании себестоимости продукции (работ, услуг) обеспечиваются единые принципы планирования и бухгалтерского учета, формирования системы показателей, их группировки и распределения затрат.

Затраты включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся независимо от времени оплаты - предварительной (арендная плата и т.п.) или последующей (оплата отпусков работников и др.). Отдельные виды затрат (затраты на подготовку и освоение производства и т.п.), в отношении которых нельзя точно установить, к какому калькуляционному периоду они относятся, включаются в затраты на производство в сметно-нормативном порядке.

Учет затрат на производство (работы, услуги) осуществляется на основании типовых и специализированных отраслевых форм первичных учетных документов (актов, нарядов, производственных отчетов, ведомости распределения и других), подтверждающих факт совершения операции, оформленных в установленном порядке.

Затраты в зависимости от способа включения в себестоимость отдельных видов продукции (работ, услуг) подразделяются на прямые и косвенные.

Прямые – затраты, связанные с производством отдельных видов продукции (работ, услуг) (сырье и материалы, энергия, заработная плата основных производственных рабочих, налоги на заработную плату основных производственных рабочих и др.), которые могут быть прямо отнесены на себестоимость конкретных видов продукции (работ, услуг). Указанные затраты отражаются на счетах 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства».

Косвенные – затраты, связанные с производством нескольких видов продукции (работ, услуг) и относимые на конкретный вид по критерию распределения (расходы на содержание и эксплуатацию оборудования; общепроизводственные; общехозяйственные; и т.п.). Эти затраты отражаются на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.

Затраты, образующие себестоимость продукции работ, услуг, группируются по экономическим элементам и другим показателям, предусмотренным для заполнения статистической отчетности по форме № 5-з «Отчет о затратах на производство продукции (работ, услуг)» (Приложение АЛ), а также по статьям затрат.

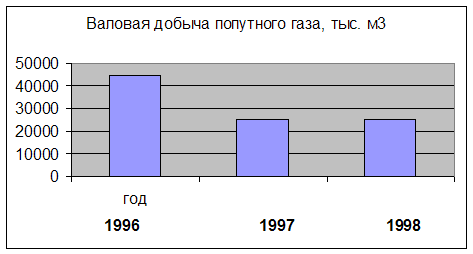

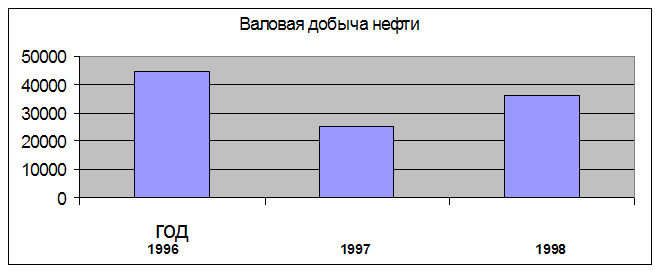

Основным видом производственной деятельности НГДУ является добыча нефти и попутного нефтяного газа.

Калькуляционной единицей добычи нефти и попутного нефтяного газа является тонна добычи нефти и попутного нефтяного газа.

В себестоимость продукции (работ, услуг) в НГДУ помимо затрат, предусмотренных Основными положениями, дополнительно включаются следующие затраты:

1.1 по подготовительным работам:

- камеральные геологоразведочные работы;

- сейсморазведочные работы;

- работы по бурению разведочных скважин, которые оказались непродуктивными. Расходы по непродуктивным скважинам включаются в себестоимость равномерно в течение 12 месяцев с первого числа месяца, следующего за месяцем, в котором эти скважины были ликвидированы в установленном порядке;

-ремонт дорог, на которые произведен отвод земли и которые числятся на балансе не отдельным объектом нефтегазодобывающего предприятия, а в составе сметной стоимости скважины на ее строительство.

1.2 по поддержанию основных производственных фондов в рабочем состоянии (расходы на технический осмотр и уход, на проведение текущего, среднего и капитального ремонтов), включая объемы работ по ранее ликвидированным скважинам и ремонту скважин путем забуривания второго ствола.

Планирование и учет затрат на добычу нефти и попутного нефтяного газа осуществляется в разрезе следующих подразделений:

· цеха по добыче нефти и газа (ЦДНГ-1, ЦЦНГ-2, ЦДНГ-3);

· цеха поддержания пластового давления (ЦППД);

· цеха подготовки и перекачки нефти (ППН, производство внешней транспортировки нефти, УПН);

· цеха по прокату и ремонту эксплуатационного оборудования (ПРЦэ/о);

· цеха по прокату и ремонту электрооборудования и энергообеспечения (ПРЦэ/э);

· участка по прокату и ремонту электропогружных установок (ПРУ ЭГТУ);

· цеха по автоматизации производства (ЦАПР);

· других производственных подразделений.

Затраты по добыче нефти и попутного нефтяного газа при планировании и учете группируются по следующим элементам:

1. Материальные затраты

в том числе: плата за воду; вспомогательные материалы; топливо; электроэнергия; теплоэнергия;

2. Расходы на оплату труда;

3. Отчисления на социальное страхование;

4. Амортизация;

5. Плата за добычу природных ресурсов;

6. Прочие расходы.

Общепроизводственные расходы планируются и учитываются по каждому элементу затрат.

Общехозяйственные расходы планируются в целом по НГДУ, а учитываются по каждому элементу затрат.

НГДУ по видам производств (основное, вспомогательное) общепроизводственные расходы распределяет пропорционально оплате труда производственных рабочих.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», НГДУ списывает в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), пропорционально оплате труда производственных рабочих.

Учитывая технологическую особенность, незавершенное производство при добыче нефти и попутного нефтяного газа отсутствует.

Распределение затрат по добыче нефти и попутного газа, между добытыми нефтью и попутным газом, производится пропорционально количеству валовой добычи нефти и попутного нефтяного газа в тоннах.

При определении базы для распределения из себестоимости валовой продукции исключаются затраты, которые относятся только на себестоимость добычи нефти: плата за природные ресурсы (нефть сырую); расходы на сейсморазведочные и камеральные работы; расходы по ликвидации непродуктивных скважин; отчисления на геолого-разведочные работы; расходов на транспортировку нефти (по территории республики и за ее пределами); расходы, связанные с экспортом нефти.

Ежемесячно на счетах 20 «Основное производство» и 23 «Вспомогательные производства» НГДУ определяется фактическая производственная себестоимость выпущенной продукции, сданных работ и оказанных услуг.

Учитывая структуру и специфику деятельности Унитарного предприятия, отпуск готовой продукции (работ, услуг) между обособленными подразделениями (при невозможности отпуска по фактической себестоимости) осуществляется по плановой себестоимости с использованием счёта 40 «Выпуск продукции (работ, услуг)» в следующей корреспонденции счетов бухгалтерского учёта:

| Д | К | Содержание хозяйственной операции |

| 20 | 10, 60, 68, 70 и т. д. | Затраты основного производства обособленного подразделения предприятия |

| 43 (45) | 40 | Оприходована произведенная продукция (выполнены работы, оказаны услуги) по плановой себестоимости |

| 78, 79 | 43 (45) | Переданы произведенная продукция (работы, услуги) по плановой себестоимости |

| 40 | 20 | В конце месяца определяется фактическая себестоимость произведенной продукции (выполненных работ, оказанных услуг) |

| 78,79 | 40 | Передаются в бухгалтерию центрального аппарата отклонения фактической себестоимости от плановой |

Калькуляция себестоимости добычи нефти и газа составляется обособленным подразделением НГДУ по элементам затрат в соответствии с отраслевой инструкцией.

Потери нефти и газа списываются на производство в пределах норматива, включая потери при внешней транспортировке, по плановой себестоимости.

В состав себестоимости продукции (работ, услуг) сырье, материалы и другие материальные ресурсы включаются по ценам последнего приобретения (по методу «ЛИФО»).

Затраты, связанные с доставкой (включая погрузочно-разгрузочные работы) материальных ресурсов транспортом и персоналом НГДУ, подлежат включению в соответствующие элементы затрат на производство (затраты на оплату труда, амортизация основных средств, материальные затраты и другие) той продукции (работ, услуг), для изготовления (выполнения, оказания) которой были приобретены производственные запасы.

В состав затрат, относимых на себестоимость продукции (работ, услуг), стоимость топлива, электрической и тепловой энергии включается в пределах установленных норм их расхода.

Расход топлива, электрической и тепловой энергии сверх лимитов, доведенных НГДУ в установленном порядке, отражается по дебету счета 91 «Операционные доходы и расходы» с отражением в регистре № 5 «Расчетных корректировок» и не учитывается при исчислении налога на прибыль.

Расход топлива, электрической и тепловой энергии определяется на основании показаний контрольно-измерительных приборов, представляемых, в сроки в соответствии с графиком документооборота службами главного энергетика.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции (работ, услуг), исключается стоимость возвратных отходов при их наличии.

Под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции (работ, услуг), утратившие полностью или частично потребительские качества исходного ресурса (химические или физические свойства) и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе неиспользуемые по прямому назначению.

Не относятся к возвратным отходам остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг).

Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) соответствующих отраслей.

Состав расходов на оплату труда включаемых в себестоимость продукции (работ, услуг) для бухгалтерского учета определяется в соответствии с Основными положениями.

В себестоимость продукции (работ, услуг) не включаются:

- премии, выплачиваемые за счет средств специального назначения и целевых поступлений, выплаты по системам премирования рабочих, руководителей и служащих за производственные результаты и т.д., сверх размеров, предусмотренных законодательством;

- вознаграждения по итогам работы за год;

- материальная помощь (в том числе безвозмездная материальная помощь работникам для первоначального взноса на кооперативное жилищное строительство, на частичное погашение кредита, предоставленного на кооперативное и индивидуальное жилищное строительство);

- оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

- надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

- другие виды выплат, не связанные непосредственно с оплатой труда.

Указанные выплаты отражаются по дебету счета 92 «Внереализационные доходы и расходы» и не учитываются при исчислении налога на прибыль, с последующим отражением в регистре № 7 «Расчетных корректировок» и в регистре № 4 «Внереализационные расходы».

По элементу «Отчисления на социальные нужды» отражаются обязательные отчисления от всех видов оплаты труда работников, занятых в производстве соответствующей продукции (работ, услуг), независимо от источников выплат, по установленным законодательством нормам в государственный внебюджетный фонд социальной защиты и государственный фонд содействия занятости.

Указанные затраты предварительно накапливаются на соответствующих субсчетах счета 29 «Обслуживающие производства и хозяйства».

Отчисления, на социальные нужды от затрат на оплату труда производственных рабочих на себестоимость продукции (работ, услуг), относятся прямым путем.

Похожие работы

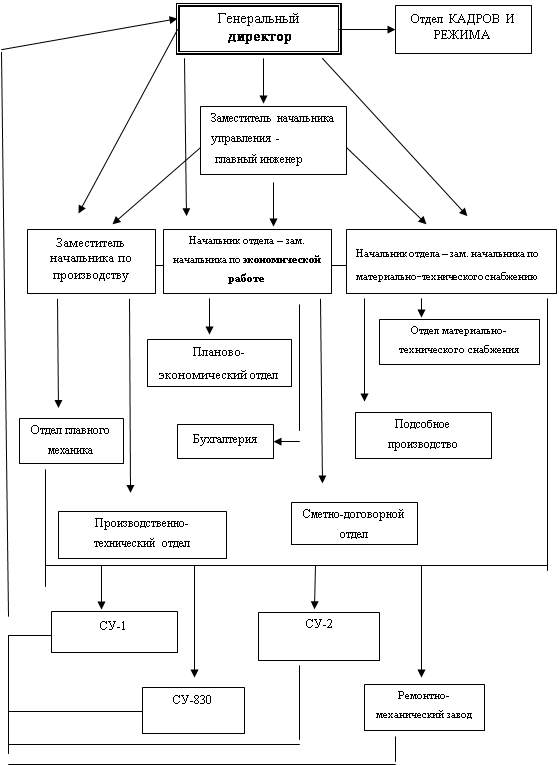

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

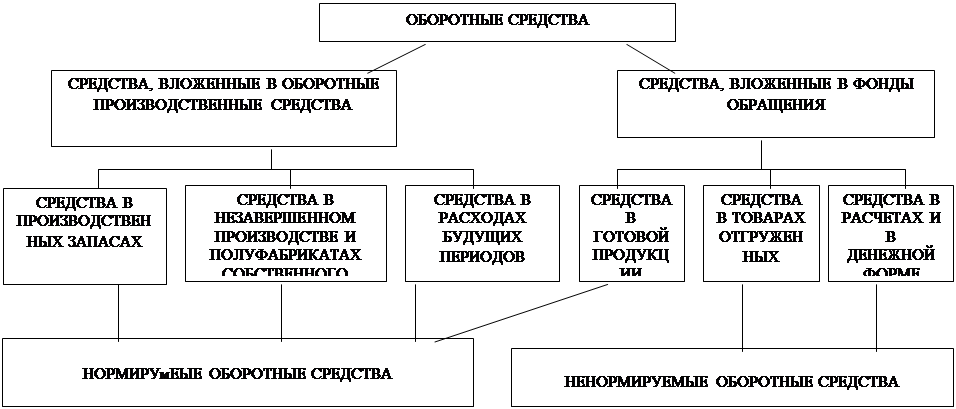

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев