Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Разряд – 6 %, 5 разряд –10 %

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

3 разряд – 6 %, 5 разряд –10 %,

4 разряд – 8 %, 6 разряд – 12 %,

соответствующей тарифной ставки.

За совмещение профессий (должностей), расширения зон обслуживания или увеличения объема выполняемых работ доплата рабочим производится в размере до 15 % тарифной ставки отсутствующего работника.

Вознаграждение по итогам работы за год зависит от результатов работы предприятия в целом, личного вклада каждого работника в производство и его непрерывного стажа на данном предприятии.

Ежемесячное вознаграждение за выслугу лет зависит от стажа непрерывной работы на предприятии, тарифной ставки или должностного оклада и определяется по следующей шкале:

1-5 лет – 14 %,

5-10 лет – 16 %,

10-15лет – 18 %,

свыше 15 лет – 20 %.

Синтетический учет расчетов по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту счета отражается суммы начисленной заработной платы, премий, помощи, пособий; по дебету – удержанные из заработной платы суммы, а также суммы к выдаче.

- начислена заработная плата работникам основного производства Д – 20 К – 70,

- начислена заработная плата работникам вспомогательного производства Д – 23 К – 70,

- начислена заработная плата работникам, обслуживающим машины и механизмы Д – 25 К – 70,

- начислена заработная плата работникам аппарата управления Д – 26

К – 70,

- начислена заработная плата работникам обслуживающих производств и хозяйств Д -29 К -70,

- начислено пособие по временной нетрудоспособности, по беременности и родам Д – 69 К – 70,

- начислена материальная помощь Д – 84, 92 К – 70,

- начислен дополнительный отпуск за счет прибыли Д - 84, 92 К - 70,

-начислен дополнительный отпуск за счет чернобыльского фонда, пособие за проживание в загрязненной зоне Д – 86 К – 70.

Удержания из заработной платы:

- удержан из заработной платы подоходный налог Д – 70 К – 68,

- перечисление налога Д – 68 К – 55.05,

- удержаны отчисления в пенсионный фонд Д – 70 К – 69,

-удержаны профсоюзные взносы Д – 70 К – 76,

Удержаны невозвращенные подотчетные суммы Д – 70 К – 71,

- перечислена заработная плата на лицевые счета работникам в сбербанке Д – 70 К – 55.05.

В соответствии с Законом РБ «О подходном налоге с физических лиц» плательщиками налогов являются физические лица, объектом налогообложения являются доходы работников, полученные ими в течение налогового периода (календарного года). Подоходный налог взимается с совокупного дохода работника. Совокупный доход определяется накопительно в течение года.

Не подлежат налогообложению следующие доходы:

- все виды пенсий;

- пособия по гос. и соц. страхованию, кроме пособий по временной нетрудоспособности и пособий по уходу за больным ребенком;

- все виды компенсаций;

- государственные премии;

- алименты

-доходы, полученные донорами за сдачу крови и другие виды донорства;

- и т. д.

Кроме доходов, не подлежащих налогообложению, работникам предоставляются налоговые вычеты, т.е. суммы, не оплачиваемые подоходным налогом и вычитаемые из дохода работника.

Стандартные налоговые вычеты:

- 1 базовая величина – на каждого работника за каждый месяц года;

- 2 базовые величины – на каждого ребенка до 18 лет или иждивенца за каждый месяц года (вдовам, вдовцам, опекунам данный вычет предоставляется в двойном размере (4 базовые величины));

- 10 базовых величин – за каждый месяц года лицам, перенесенным лучевую болезнь и т.д.

Все работники имеют право на трудовые и социальные отпуска при наличии на то оснований.

Отпуск – освобождение от работы по трудовому договору на определенный период для отдыха и иных социальных целей с сохранением прежней работы и заработной платы.

Расчет оплаты отпуска – Приложение АУ.

Основной минимальный отпуск не может быть менее 24 календарных дней и его предоставление работникам обязательно для всех нанимателей.

Дополнительные отпуска предоставляются в размерах установленных в коллективном договоре.

Трудовые отпуска за первый рабочий год предоставляются не ранее, чем через шесть месяцев работы у нанимателя, кроме отдельных категорий работников: участников ВОВ, женщин перед отпуском по беременности, лицам моложе 18 лет и др.

Очередность отпусков устанавливается для коллектива работников графиком трудовых отпусков, оформляется приказом об отпуске.

Наниматель обязан уведомить работника о времени начала трудового отпуска не позднее, чем за 15 календарных дней.

Работник может быть отозван нанимателем из отпуска в связи с производственной необходимостью. В этом случае оставшаяся часть отпуска либо переносится на следующий период, либо заменяется денежной компенсацией.

Расчет отпуска осуществляется в соответствии с постановлением Министерства труда РБ № 47 от 10.04.2000г. «Об утверждении условий и порядка исчисления среднего заработка, сохраняемого за время трудового и социального отпусков, выплатой денежных компенсаций за неиспользованный отпуск, а также перечня выплат, учитываемых при исчислении среднего заработка».

Для расчета отпуска берется заработная плата за 12 предшествующих месяцев до месяца ухода в отпуск.

В связи с тем, что на предприятии происходит периодическое увеличение тарифных ставок или окладов при расчете отпуска необходимо рассчитать поправочные коэффициенты. Эти коэффициенты рассчитываются делением тарифной ставки (оклада) месяца ухода в отпуск на тарифную ставку (оклад) каждого из 12 месяцев.

При корректировке заработной платы на поправочные коэффициенты следует начисленную за конкретный месяц заработную плату (сумму тарифного заработка, доплат, надбавок, премий за производственные результаты и другие виды среднего заработка) умножить на соответствующий данному месяцу поправочный коэффициент.

После осуществления корректировки суммы заработной платы за каждый из 12 месяцев определяется сумма заработной платы за 12 месяцев. Затем определяется среднемесячная заработная плата делением общей суммы на 12 месяцев. Далее среднемесячная заработная плата делится на 29,7 и определяется среднедневной заработок. Умножением среднедневного заработка на количество дней отпуска определяется начисленная сумма за время отпуска с разбивкой по месяцам.

Размер пособия по временной нетрудоспособности исчисляется путем умножения среднедневного (среднечасового) заработка на число рабочих дней (часов), пропущенных по графику работу работника в период временной нетрудоспособности. При этом за рабочие дни (часы) по графику работы, приходящиеся на первые 6 календарных дней нетрудоспособности, размер пособия работникам, кроме лиц, имеющих право на пособие по временной нетрудоспособности в льготном размере, составляет 80% среднедневного (среднечасового) заработка.

Пособие в размере 100% среднедневного (среднечасового) заработка за рабочие дни (часы) по графику работы работника за весь период временной нетрудоспособности назначается:

· участникам ликвидации последствий катастрофы на ЧАЭС;

· донорам;

· лицам, осуществляющим уход за больным ребенком в возрасте до 14 лет при амбулаторном лечении;

· за больным ребенком в возрасте до 14 лет (ребенком-инвалидом в возрасте до 18 лет) при стационарном лечении и т.д.

Пособие по временной нетрудоспособности назначается работникам в размере 50% от исчисленного пособия в случаях:

· временной нетрудоспособности вследствие заболевания или травмы, причиной которых явилось употребление алкоголя, наркотических или токсических работ;

· нарушения режима, установленного врачом или комиссией по назначению пособий, - со дня его нарушения на срок, устанавливаемый комиссией страхователя по назначению пособий;

· наступление временной нетрудоспособности в период прогула без уважительной причины.

Расчет больничного - приложение АФ.

От фонда оплаты труда в соответствии с действующим законодательством уплачиваются следующие налоги и отчисления:

1. Отчисления в фонд социальной защиты населения – 35%;

2. Страховые взносы по страхованию от несчастных случаев на производстве и проф. заболеваниям – 0,4%.

За счет фонда социальной защиты производятся следующие выплаты: пособия по временной нетрудоспособности, пособие при рождении ребенка, пособие по беременности и родам, по уходу за ребенком до 3-х лет, пособие матерям-одиночкам и т.д.

В бухгалтерском учете отчисления отражаются проводкой: Д – 20,23,29

К – 69.

Перечисление сумм отчислений: Д – 69 К – 55.05.

Похожие работы

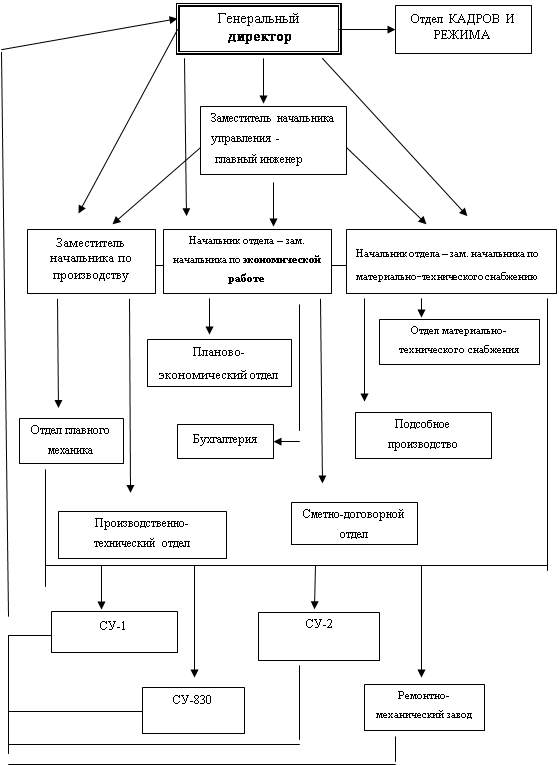

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

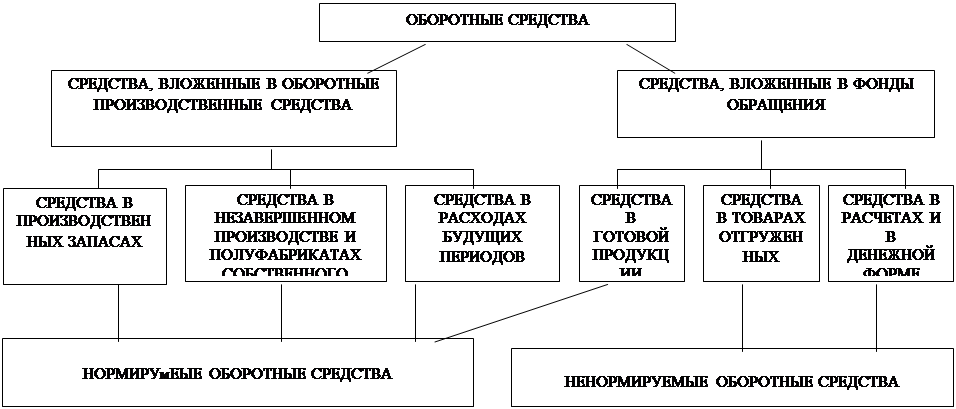

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев