Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Учет реализации продукции, работ, услуг

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

6 Учет реализации продукции, работ, услуг

Готовая продукция – это продукция, полностью законченная обработкой, соответствующая действующим стандартам или утвержденным техническим условиям, принята на склад или заказчиком, снабжена сертификатом или другим документом, удостоверяющим качество.

Основной продукцией НГДУ является добытая нефть и попутный нефтяной газ.

Выработанная продукция учитывается в составе готовой продукции за отчетный месяц, если она выработана, и сдана на товарный склад до 6 часов утра первого числа месяца следующего, за отчетным.

Сдача готовой продукции из производства на товарный склад оформляется первичными учетными документами в соответствии с актами законодательства и локальными правовыми актами.

В бухгалтерском учете, готовая продукция отражается на синтетическом счете 43 «Готовая продукция».

Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты на их выполнение, после подписании акта приемки-сдачи, списываются с кредита счетов учета затрат на производство в дебет счета 45 «Товары отгруженные» (в случае выполнения работ, оказания услуг сторонним организациям), в дебет счетов 78 и 79 (в случае выполнения работ, оказания услуг обособленным подразделениям предприятия, соответственно, не выделенным и выделенным на самостоятельный (отдельный) баланс), если иное не предусмотрено законодательством.

Поступление, выбытие или списание готовых изделий своего производства отражается в синтетическом учете на счете 43 «Готовая продукция» по фактической себестоимости.

При невозможности учёта готовой и отгруженной продукции по фактической себестоимости, их оценку в течение месяца осуществляется по нормативной (плановой) себестоимости. Для выявления в конце месяца отклонений фактической производственной себестоимости от нормативной (плановой) используется счёт 40 «Выпуск продукции, работ, услуг».

По мере отгрузки покупателям, себестоимость готовой продукции списывается в дебет счета 45 «Товары отгруженные».

Фактическая себестоимость отгруженной продукции определяется в соответствии с Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30.05.2003 г. № 89.

Фактическая себестоимость готовой продукции отгруженной покупателям отражается по дебету счетов 45 «Товары отгруженные» и кредиту счета 43 «Готовая продукция на основании оформленных в установленном порядке документов (накладных, приемо-сдаточных актов и др.).

Фактическая себестоимость реализованной продукции определяется в соответствии с Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина РБ от 30.05.2003 г. № 89.

Фактическая себестоимость готовой продукции реализованной покупателям отражается по дебету счета 90 «Реализация» и кредиту счета 45 «Товары отгруженные».

В случаях, если выручка от реализации продукции за валюту по причине изменения курсов валют отличается от отпускной стоимости этой продукции, отражаемой в аналитическом учёте, осуществляется переоценка готовой и отгруженной продукции с отнесением образующихся разниц на увеличение (уменьшение) объёмов готовой (товарной) и отгруженной продукции текущего месяца.

Суммы дооценки готовой продукции до отпускных цен (цен реализации) отражается в аналитическом учёте (ведомости 16, строка «Поступило из производства», графа «Учётная стоимость» (Приложение АБ)) без отражения на счетах бухгалтерского учёта.

Числящиеся на счете 45 «Товары отгруженные» суммы транспортных расходов и стоимости тары, подлежащие возмещению покупателями и включенные в счета, предъявленные за отгруженные и отпущенные продукцию и товары, списываются одновременно со стоимостью этой продукции и товаров.

Аналитический учет по счету 45 «Товары отгруженные» ведется по наименованиям (группам) готовой продукции, работам и услугам промышленного характера, покупным товарам ведется в установленном порядке в ведомости № 16 «Движение готовых изделий, их отгрузка и реализация».

Готовая продукция отпускается с товарных складов на основании заключенных договоров поставки в количестве и сроки, оговоренные в договорах или прилагаемых к ним спецификациях, графиках отгрузки и т.п.

Перевозка грузов железнодорожным транспортом оформляется в установленном порядке железнодорожной накладной.

В целях приведения стоимостной оценки отправляемых грузов, наряду с железнодорожной накладной оформляется товарная накладная формы № ТН-2.

Движение товарно-материальных ценностей, приобретенных в качестве товаров для реализации, а также продукции подразделений общественного питания отражается на соответствующих субсчетах счета 41 «Товары».

Первичными документами для прихода товаров являются товарно-транспортные накладные, товарные накладные, счета-фактуры и др. К ним прикладываются упаковочные ярлыки, сертификаты качества и другие.

Учет движения товаров на складах (кладовых), подразделений розничной торговли и общественного питания ведется в количественно-стоимостном измерении, в розничной торговой сети (буфетах, барах, столовые и др.) – в стоимостном.

Учет движения сырья, продуктов и готовых изделий на производстве (кухне) подразделений общественного питания ведется в стоимостном измерении, в цехе по производству полуфабрикатов и кондитерских изделий движение сырья, продуктов и готовых изделий отражается в количественно-стоимостном измерении.

Покупной ценой товара для подразделений розничной торговли и общественного питания является свободная отпускная цена поставщика.

Покупной ценой товара, реализуемого по фиксированным розничным ценам, является розничная цена минус предоставленная поставщиком торговая скидка.

Продажной ценой товара в розничной торговле является стоимость его по покупным ценам плюс торговая надбавка (исключение – фиксированная розничная цена, розничная цена плюс налог с продаж).

Под продажной ценой продукции общественного питания (товара) подразумевается стоимость его по покупным ценам плюс торговая надбавка плюс наценка общественного питания.

Учет товаров ведется по продажным ценам, с отражением торговой наценки (скидки) на соответствующем субсчете счета 42 «Торговая наценка», с последующим списанием стоимости реализованных товаров в дебет счета 90 «Реализация» и сторнированием суммы надбавок, скидок, налога на добавленную стоимость, налога с продаж в части относящейся к реализованным товарам, по кредиту соответствующего субсчета счета 42 «Торговая наценка» и дебету счета 90 «Реализация».

В розничной торговой сети учет движения товаров осуществляется по розничным ценам.

Оценка товарных запасов на складах подразделений розничной торговли производится по розничным ценам.

На отдельных субсчетах счета 42 «Торговая наценка» отражаются:

· торговая наценка в розничной торговле;

· скидки поставщиков на возмещение транспортных расходов;

· налог на добавленную стоимость в цене;

· налог с продаж;

· торговая наценка в общественном питании;

· налог на услуги сервиса.

По дебету счета 42 «Торговая наценка» отражаются суммы торговых надбавок, скидок и налога на добавленную стоимость по товарам, списанным вследствие естественной убыли, порчи, недостачи, и т.п.

В общественном питании на счете 42 «Торговая наценка» учитываются суммы торговых надбавок (скидок) на продукты питания и товары, находящиеся в кладовых, буфетах, на кухне, а также суммы наценок, прибавляемые в установленном размере к стоимости кухонной и буфетной продукции по розничным ценам.

На счете 42 «Торговая наценка» учитываются также скидки, предоставляемые поставщиками торгующим организациям на возможные потери товаров и возмещение дополнительных транспортных расходов.

Аналитический учет по счету 42 «Торговая наценка» ведется с раздельным отражением сумм скидок (надбавок), относящихся к товарам на складах, в торговых залах, в общественном питании.

Торговая наценка устанавливается в соответствии с Положением о порядке формирования и применения цен и тарифов, утвержденным Постановлением Министерства экономики Республики Беларусь 22.04.1999 № 43 с последующими изменениями и дополнениями.

На социально значимые товары применяются фиксированные надбавки, которые устанавливаются Облисполкомом.

Похожие работы

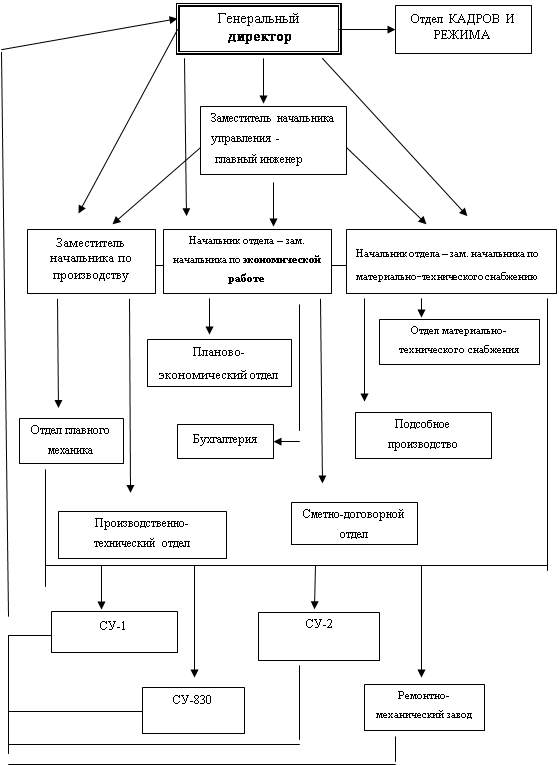

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

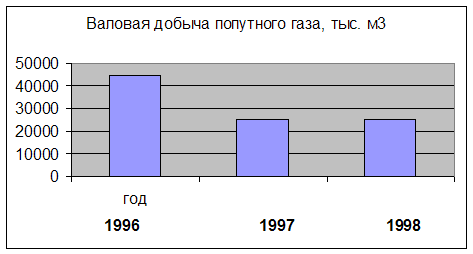

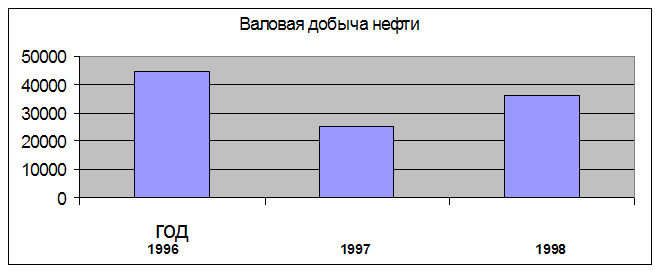

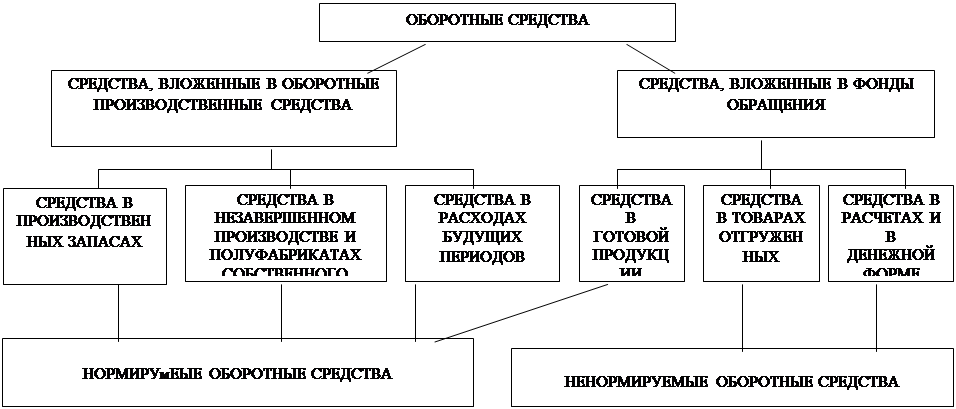

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев