Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Учет материальных ресурсов

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

4 Учет материальных ресурсов

Закупки товарно-материальных ценностей (сырья, материалов, топлива, запасных частей, инвентаря, специальной оснастки, средств труда и т.д.) осуществляется в установленном порядке централизованно. В качестве складских помещений (площадок) для хранения товарно-материальных ценностей используются производственные площади ПУ «Нефтебурсервис» и ПУ «Нефтеснабкомплект» в соответствии с Положениями об обособленных подразделениях.

В целях предотвращения запуска в производство материалов, не соответствующих требованиям нормативно-технической и конструкторской документации, договорам на поставку, поступающие на материалы подлежат входному контролю.

Входной контроль, по количеству, качеству и на соответствие условиям договора, поступающих в НГДУ товарно-материальные ценности, осуществляют службы, назначенные руководителям Управления.

Информация о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, канцелярских, хозяйственных принадлежностей, тары и т.п. ценностей в том числе находящихся в пути и переработке, обобщается на соответствующих субсчетах счета 10 «Материалы».

Учет материалов на складах, в производстве и в бухгалтерии ведется под руководством главного бухгалтера с применением оперативно-бухгалтерско-го (сальдового) метода учета материалов, который предусматривает:

· оперативность и бухгалтерскую достоверность количественного учета на складах, который ведется материально-ответственными лицами в карточках складского учета;

· систематический контроль работниками бухгалтерии за правильностью и своевременностью документирования складских операций по движению материалов, а также ведение складского учета;

· предоставление бухгалтерам права проверять соответствие фактических остатков материалов в натуре данным текущего складского учета;

· осуществление учета материальных ценностей в денежном выражении в разрезе субсчетов, мест хранения – складов, кладовых (материально-ответственных лиц) и групп материалов;

· систематическое подтверждение органической связи между оперативным складским и бухгалтерским учетом сверкой показателей количественного складского учета, оцененным в денежном выражении, с остатками материалов в денежном выражении по данным бухгалтерского учета.

После осуществления входного контроля, поступившие на склад (кладовую) материалы приходуются материально-ответственными лицами на основании товарно-сопроводительных документов поставщиков и других документов путем составления в день поступления материалов приходных ордеров (Приложение Ш, Щ).

Материалы, поступающие из структурных подразделений обособленного подразделения (от ликвидации основных средств, средств в обороте, отходы производства и др.), без необходимости выезда за пределы обособленного подразделения, приходуются на склады по накладным-требованиям на отпуск (внутреннее перемещение) материалов формы М-11 (Приложение Э), которые выписываются в двух экземплярах материально ответственными лицами структурных подразделений, которые сдают материалы.

Выдача материалов со складов оформляется первичными учетными документами соответственно по принадлежности: накладными-требованиями на отпуск (внутреннее перемещение) материалов форма М-11, ведомостями, товарно-транспортными накладными ТТН-1(Приложение Ю), товарными накладными ТН-2 и др.

Отпуск материалов непосредственно на производство без вывоза (выноса) за пределы территории обособленного подразделения (структурного подразделения, цеха, участка и т.д.) производится в установленном порядке по требованиям на отпуск (внутреннее перемещение) материалов форма М-11, лимитно-заборным картам, ведомостям и другим первичным учетным документам.

Движение материалов в НГДУ (в том числе находящихся в пути и переработке, а также материалов, переданных на объекты подрядным организациям), учитывается на соответствующих субсчетах счета 10 «Материалы» по фактической себестоимости.

Фактическая себестоимость материалов слагается из стоимости по ценам их приобретения, затрат на заготовку и доставку материалов, в том числе осуществляемых другими организациями и иных платежей.

В состав себестоимости продукции (работ, услуг) материалы включаются по ценам последнего приобретения (по методу «ЛИФО»).

Отпуск спецодежды и других средств индивидуальной защиты со складов производится по требованиям на отпуск (внутренне перемещение) материалов типовая форма М-11 и ведомостям, завизированным в управлении начальником отдела охраны труда и промышленной безопасности.

Количественный учет материалов ведется материально-ответственными лицами (заведующими складами, кладовщиками) на карточках складского учета на бумажных или электронных носителях. Ответственный работник склада в день совершения операций на основании оформленных первичных документов производит записи в карточки складского учета по приходу и отпуску материалов и выводит остатки материалов после каждой операции. В карточках складского учета заполняются также реквизиты, характеризующие места хранения материалов (стеллажи, ячейки). К месту хранения прикрепляется материальный ярлык.

Акты на списание неиспользуемых материалов и бывших в эксплуатации средств, с обоснованием причин списания (Приложение Я), готовят материально-ответственные лица.

Важнейшим средством контроля за состоянием производственных запасов и сохранностью материальных ценностей является их периодическая инвентаризация. Она проводится с целью установления соответствия фактического наличия материальных ценностей данным бухгалтерского учета.

Инвентаризация товарно-материальных ценностей проводится по состоянию на начало года, при смене материально ответственных лиц, при смене собственника, реорганизации или ликвидации предприятия, при установлении фактов хищений или злоупотреблений, при пожарах или стихийных бедствиях, а также по решению контролирующих, судебных и иных уполномоченных на то органов.

При инвентаризации проверяют сохранность материальных ценностей, правильность их хранения, отпуска, состояние весо-измерительного оборудования, порядок ведения складского учета и др.

Учет средств труда, специальной оснастки, бурового инструмента и другого имущества, числящихся в составе оборотных средств, ведется по однородным группам на отдельных субсчетах 10.10 и 10.11. Списание остаточной стоимости специального инструмента, специального оборудования и специальной одежды при их досрочном выбытии отражается по кредиту соответствующих субсчетов счета 10 в корреспонденции с дебетом счета 91.

Учет собственной нефти, направленной для дальнейшей переработки на нефтеперерабатывающие заводы Республики Беларусь, осуществляется центральной бухгалтерией на соответствующем субсчете балансового счета 10 «Материалы», субсчет 07 « Материалы, переданные в переработку». НГДУ «Речицанефть» стоимость нефти, направленной на переработку, передает в центральную бухгалтерию согласно авизо по фактической себестоимости. Оприходование нефти осуществляется с кредита счета 78 «Расчёты с филиалами (структурными подразделениями)».

Учет нефти, поступающей от поставщиков для последующей ее переработки, осуществляется в соответствии с Регламентом по учету покупной нефти и произведенных из нее нефтепродуктов, утвержденным генеральным директором 01.06.2003г.

Похожие работы

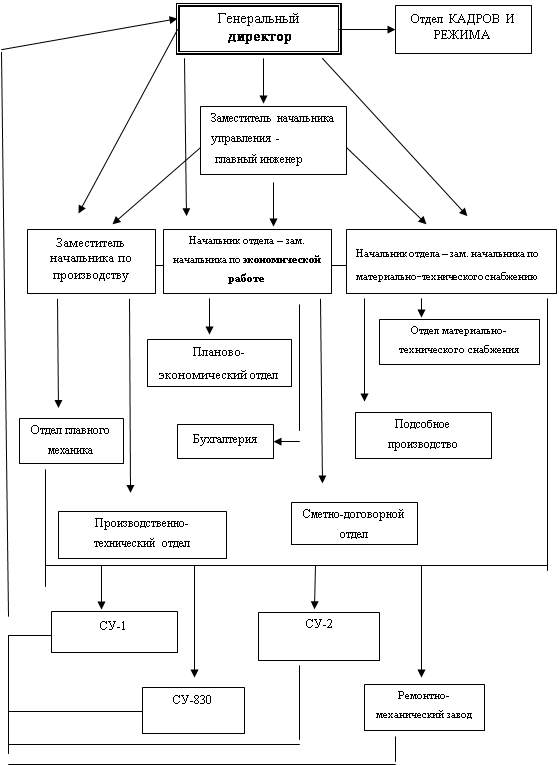

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

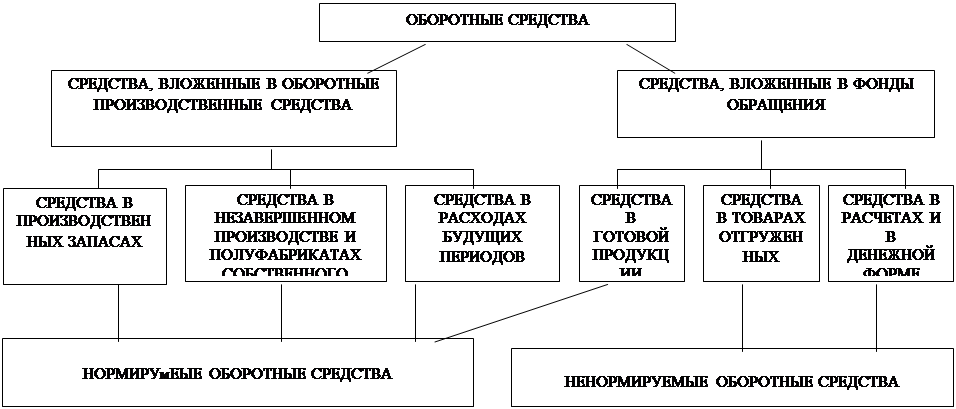

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев