Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Учет денежных средств и расчетов

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

7 Учет денежных средств и расчетов

7.1 Учет денежных средств в кассе

Кассовые операции по приему и выдаче наличных денег оформляются формами первичной учетной документации, утвержденными в соответствии с законодательством Республики Беларусь.

Кассовые операции осуществляет кассир, являющийся материально ответственным лицом. Ему запрещается передоверять выполнение порученных ему обязанностей другим лицам.

Начальник НГДУ обеспечивают сохранность наличных денег и других ценностей в соответствующих кассах, а также при доставке их из учреждений банка или сдаче в учреждения банка.

Помещения кассы по решению начальника могут быть оборудованы средствами охранной, тревожной и пожарной сигнализации.

Все наличные деньги и другие ценности хранятся в металлических шкафах или сейфах, которые по окончании работы кассы закрываются ключом и опечатываются.

Запрещается хранение в кассе наличных денег и других ценностей, не принадлежащих НГДУ.

Работникам бухгалтерии, другим работникам НГДУ, пользующимся правом подписи кассовых документов, запрещается исполнять обязанности кассиров.

Не реже одного раза в квартал проводится внезапная ревизия кассы.

При обнаружении в кассе недостачи или излишков наличных денежных средств объясняются обстоятельства их возникновения.

Недостача отражается в бухгалтерском учете и подлежит взысканию в соответствии с законодательством Республики Беларусь.

Излишки подлежат оприходованию и отражаются в бухгалтерском учете в соответствии с законодательством Республики Беларусь по дебету счета 50 «Касса» и кредиту счета 92 «Внереализационные доходы и расходы».

Кассовые операции в иностранной валюте ведутся обособленно на отдельном субсчете в соответствии с действующими нормативными правовыми актами.

Кассовые операции по приему и выдаче наличной иностранной валюты оформляются формами первичной учетной документации, утвержденными в соответствии с законодательством Республики Беларусь.

Лимиты остатков кассы, порядок и сроки сдачи наличной иностранной валюты, устанавливаются уполномоченным банком.

Денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера (лица им уполномоченного) считаются недействительными и не должны приниматься к исполнению.

Поступление денег в кассу и выдача их из кассы оформляются приходными и расходными кассовыми ордерами. Приходный кассовый ордер является бланком строгой отчетности. Прием и выдача денег по кассовым ордерам может производиться только в день их составления.

До передачи в кассу приходные (Приложение АВ) и расходные (Приложение АГ) кассовые ордера регистрируются в бухгалтерии в журнале регистрации приходных и расходных кассовых документов.

Все операции по поступления и расходованию денежных средств кассир записывает в кассовую книгу, которая пронумерована, прошнурована и опечатана сургучной печатью.

Кассовая книга применяется для учета движения денег в кассе (Приложение АД).

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. По окончании рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег по кассе на следующее число и второй (отрывной) экземпляр кассовой книги вместе с приложенными приходными и расходными документами под расписку передают в бухгалтерию.

Наличие и движение денежных средств в кассе предприятия отражается на счете 50 «Касса» с обособленным выделением в аналитическом учете информации по каждой кассе в национальной денежной единице и в иностранной валюте.

По счету 50 «Касса» ведутся субсчета:

50.01 «Касса организации»;

50.02 «Операционная касса»;

50.03 «Денежные документы»;

50.04 «Валютная касса»;

50.05 «Касса филиала».

50.07 «Валютная касса в долларах США»

50.08 « Валютная касса в ЕВРО»

Операции по субсчетам ведут в соответствии с нормативными правовыми актами и должностными инструкциями ответственные работники бухгалтерии.

Перечень документов, относящихся к денежным документам, утвержден приказом Унитарного предприятия от 17.04.2006г. № 274 «Об учете, сохранности и списании товарно-материальных ценностей в центральном аппарате РУП «Производственное объединение «Белоруснефть».

Движение форм первичного учета и регистров бухгалтерского учета по учету кассовых операций осуществляется в соответствии с графиком документооборота.

7.2 Учет денежных средств на расчетном счете

Большая часть расчетов между организациями в процессе их хозяйственной деятельности осуществляется безналичным путем, т. е. перечислением денежных средств со счета плательщика на счет получателя. Посредником в этих расчетах является банк.

НГДУ имеет в банке счет (55.05 – субрасчетный счет) для хранения свободных денежных средств и производства расчетов.

Операции по зачислению сумм на расчетный счет или списанию с него денежных средств банк производит на основании документов специальных форм, утвержденных им же. К ним относятся денежный чек, объявление на взнос наличными, платежное поручение.

Чек является приказом НГДУ банку о выдаче с ее расчетного счета указанной в нем суммы наличных денег.

Объявление на взнос наличными выписывается при взносе наличных денег на расчетный счет.

Платежное поручение – это приказ НГДУ банку о перечислении определенной суммы с его расчетного счета в адрес получателя. (Приложение АЕ, АЖ).

Ежедневно НГДУ от банка получает копии выписок (Приложение АЗ) из расчетного счета с приложением к ним документов, на основании которых выполнены зачисления либо списания. Выписка служит регистром аналитического учета по расчетному счету. В выписке указываются начальный (входящий) остаток по счету, суммы операций по дебету и кредиту и конечный (исходящий) остаток на день движения денежных средств.

В бухгалтерии предприятия учет движения денег на расчетном счете ведется по данным выписок банка на счете 55.05 «Субрасчетный счет». В дебет счета 55.05 записываются поступления денежных средств, а по кредиту счета 55.05 отражают списание средств с расчетного счета (Приложение АИ).

Похожие работы

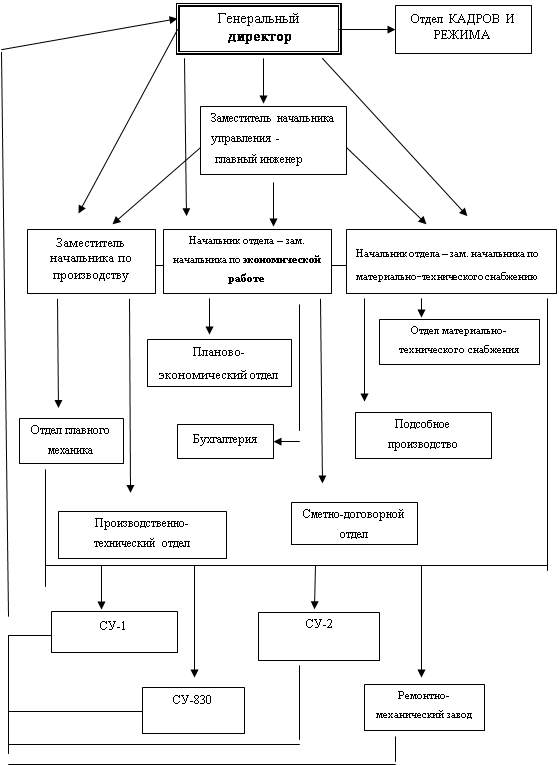

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

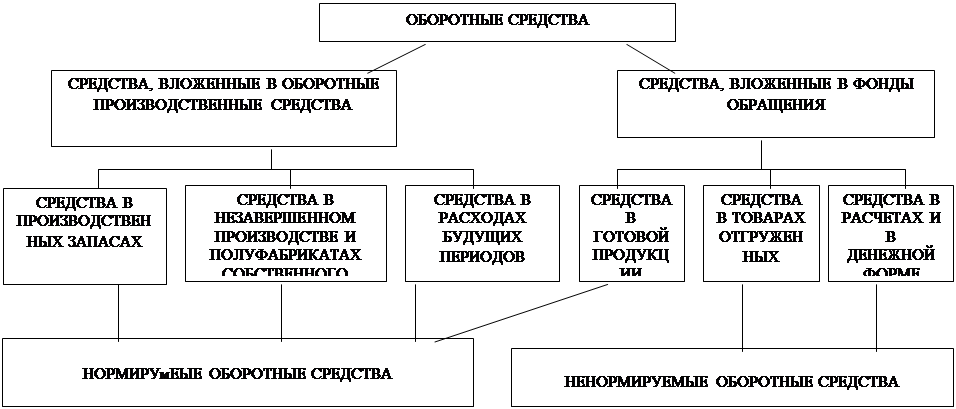

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев