Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Учет денежных средств в пути

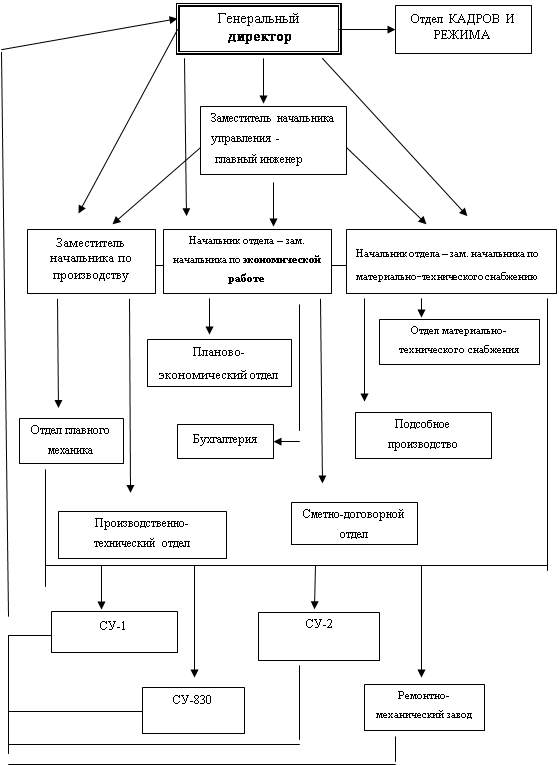

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

7.3 Учет денежных средств в пути

Информация о движении денежных средств (переводов) в официальной денежной единице Республики Беларусь и иностранных валютах в пути обобщается на счете 57 «Переводы в пути».

На данном счете учитываются:

· выручка от продажи товаров подразделениями, осуществляющими торговую деятельность, внесенная в кассы кредитных организаций или кассы почтовых отделений для зачисления на текущий или иной счет предприятия, но еще не зачисленная по назначению;

· денежные средства, перечисленные с расчетного счета, для приобретения иностранной валюты;

· направленная для продажи на торгах валюта с выделением в аналитическом учете операций по обязательной, добровольной продаже и конверсии;

· стоимость проданных товаров и оказанных услуг с оплатой в порядке списания денег с пластиковых банковских карт.

Основанием для принятия на учет денежных средств по счету 57 «Переводы в пути» являются квитанции кредитных организаций, почтовых отделений, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Аналитический учет по счету 57 «Переводы в пути» ведется ответственными работниками бухгалтерии в соответствии с их должностными инструкциями по каждому документу (операции) с обособленным учетом переводов в иностранной валюте.

7.4 Учет прочих расчетов

Учет расчетов ведется в установленном порядке в соответствии с Гражданским кодексом, Банковским кодексом, действующими законодательными и нормативными актами, регламентирующими вопросы финансово-хозяйственной, внешнеэкономической деятельности, налогообложение и др., локальными правовыми актами.

Использование не денежных форм расчетов ограничено пределами, установленными актами законодательства и локальными правовыми актами.

Учет расчетов НГДУ ведет на соответствующих субсчетах следующих счетов:

· счет 60 «Расчеты с поставщиками и подрядчиками»;

· счет 62 «Расчеты с покупателями и заказчиками»;

· счет 66 «Расчеты по краткосрочным кредитам и займам»;

· счет 67 «Расчеты по долгосрочным кредитам и займам;

· счет 68 «Расчеты по налогам и сборам»;

· счет 69 «Расчеты по социальному страхованию и обеспечению»;

· счет 71 «Расчеты с подотчетными лицами»;

· счет 76 «Расчеты с разными дебиторами и кредиторами»;

· счет 78 «Расчёты с филиалами (структурными подразделениями)»;

· счет 79 «Внутрихозяйственные расходы».

Периодически по мере необходимости, перед составлением годового бухгалтерского отчета, на дату проведения годовой инвентаризации, в обязательном порядке работники бухгалтерии, должностными обязанностями которых предусмотрено ведение бухгалтерского учета всех видов расчетов оформляют в установленном порядке акты сверки расчетов и направляют их для подтверждения дебиторской и кредиторской задолженности соответствующим дебиторам и кредиторам.

Указанные работники бухгалтерии осуществляют последующий контроль за подтверждением задолженности всеми дебиторами и кредиторами.

Акты с подтверждением дебиторской и кредиторской задолженности хранятся в установленные сроки в архиве бухгалтерии.

В соответствии с Законом о бухгалтерском учете и отчетности (статья 12), выявленные при инвентаризации суммы дебиторской задолженности, по которым срок исковой давности истек, в соответствии с решением генерального директора на основании оформленных в установленном порядке документов, списываются бухгалтерией на финансовые результаты на счет 92 «Внереализационные доходы и расходы».

Списанная в убыток сумма дебиторской задолженности учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет для наблюдения за финансовым состоянием должника и появлением возможности ее взыскания.

Выявленные при инвентаризации суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек и проведены все возможные мероприятия по её взысканию в соответствии с действующим законодательством, в соответствии с решением генерального директора списываются на финансовые результаты на счет 92 «Внереализационные доходы и расходы».

Информация о расчетах с бюджетом по налогам, сборам и отчислениям, уплачиваемым НГДУ и налогам с дохода персонала НГДУ отражается на соответствующих субсчетах счета 68 «Расчеты по налогам и сборам».

Начисление налогов, сборов и отчислений осуществляется централизованно на основании сведений, представляемых в форме разработочных таблиц необходимых для составления декларации (расчетов) по объектам налогообложения.

Информация о расчетах по социальному страхованию и пенсионному обеспечению отражается на счете 69 «Расчеты по социальному страхованию и обеспечению».

Информация о расчетах с Белорусским республиканским унитарным страховым предприятием «Белгосстрах» по страховым взносам по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний отражается на балансовом счете 76 « Расчеты с разными дебиторами и кредиторами», субсчет 07 «Расчеты по обязательному страхованию от несчастных случаев на производстве».

Информация о расчетах с работниками НГДУ по суммам, выданным им под отчет на служебные командировки и административно-хозяйственные расходы, обобщается на счете 71 «Расчеты с подотчетными лицами».

Направление работников в служебную командировку оформляется приказом начальника НГДУ с выдачей командировочного удостоверения по установленной форме.

Работники, получившие наличные деньги в подотчет, обязаны не позднее трех рабочих дней по возвращении из служебной командировки представить в бухгалтерию авансовый отчет об израсходованных суммах.

В этот же срок возвращается остаток неиспользованных средств.

Выдача наличных денег под отчет производится только при условии полного отчета по ранее полученным на командировочные и другие расходы суммам.

В случае непредставления в установленный срок отчетов об израсходовании подотчетных сумм или не возврата в кассу НГДУ остатков неиспользованных авансов бухгалтерия вправе произвести удержание их из заработной платы работников в установленном порядке.

Если не возвращенные работниками суммы не могут быть удержаны из оплаты труда работника, они отражаются на счете 73 «Расчеты с персоналом по прочим операциям».

На счете 76 «Расчеты с разными дебиторами и кредиторами» обобщается информация о расчетах по разным операциям с дебиторами и кредиторами, аналитический учет ведется по каждому дебитору и кредитору.

На субсчёте 11 счета 76 «Расчеты с разными дебиторами и кредиторами» учитываются суммы (стоимость имущества) спонсорской (безвозмездной) помощи, переданные организациям – получателям этих средств. На счете 76 «Расчеты с разными дебиторами и кредиторами» данные расходы учитываются до получения отчета об их целевом использовании. На дату получения отчета о целевом использовании средств спонсорской (безвозмездной) помощи в бухгалтерском учете НГДУ производится запись:

Дебет счета 92 «Внереализационные доходы и расходы» - Кредита счета 76 «Расчеты с разными дебиторами и кредиторами».

Другие случаи оказания спонсорской (безвозмездной) помощи на субсчёте 11 счёта 76 не учитываются и относятся сразу за счёт соответствующего источника.

Отражение оборотов в рамках Унитарного предприятия между центральным аппаратом Унитарного предприятия и обособленными подразделениями не выделенными на самостоятельный (отдельный) баланс, а также между обособленными подразделениями, не выделенными на самостоятельный (отдельный) баланс, осуществлять с использованием свободного кода счета 78 «Расчёты с филиалами (структурными подразделениями)».

Отражение оборотов в рамках Унитарного предприятия между центральным аппаратом Унитарного предприятия и обособленными подразделениями выделенными на самостоятельный (отдельный) баланс, а также между обособленными подразделениями, не выделенными на самостоятельный (отдельный) баланс и обособленными подразделениями, выделенными на самостоятельный (отдельный) баланс, между обособленными подразделениями выделенными на отдельный баланс, осуществлять с использованием счета 79 «Внутрихозяйственные расчёты».

Похожие работы

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

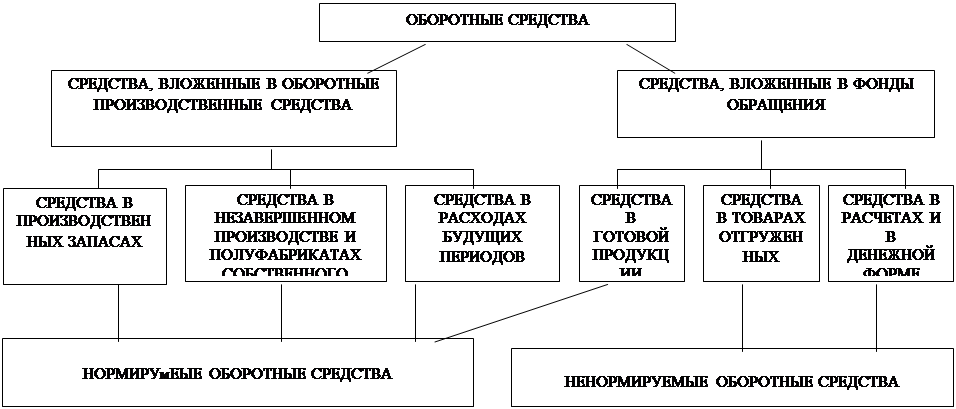

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев