Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Основы организации бухгалтерского учета

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

2 Основы организации бухгалтерского учета

Учет и отчетность на предприятия ведется в бухгалтерии во главе главного бухгалтера.

Организация учета в основном производстве построена на предприятии по следующее схеме:

-сбор и оформление первичных документов;

-составление материальных отчетов материально-ответственными лицами и сдача их в бухгалтерию;

-обработка первичной документации и составление сводных ведомостей;

-составление бухгалтерской и статистической отчетности.

Бухгалтерский учет обязаны вести все юридические лица, зарегистрированные в Республике Беларусь, независимо от их организационно-правовых форм и форм собственности.

Предприятие в соответствие с Законом «О бухгалтерском учете и отчетности» при ведении бухгалтерского учета руководствуется принятой им учетной политикой. В учетной политике предприятие отражает порядок ведения учета с учетом отрасли, формы собственности, вида деятельности и др.

Бухгалтерский учет ведется по журнально-ордерной форме счетоводства с применением автоматизированной системы учета.

Все хозяйственные операции подлежат своевременной регистрации на счетах бухгалтерского учета. Они в сплошном порядке фиксируются в бухгалтерском учете на дату их совершения и отражаются в бухгалтерской отчетности в тех периодах, к которым они относятся, независимо от времени проведения денежных или не денежных расчетов, связанных с этими операциями.

Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется в установленном порядке в соответствии с актами законодательства ответственным исполнителем совместно с другими участниками операции.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности.

Основными регистрами бухгалтерского учета являются:

· главная книга;

· журналы-ордера;

· оборотные ведомости;

· группировочные ведомости.

Бухгалтерский учет на предприятии ведется в соответствии с единым планом счетов, приведенном в Приложении П.

Движение первичных учетных документов, регистров бухгалтерского и налогового учета, налоговых деклараций и сведений, статистической, бухгалтерской и другой отчетности регламентируется графиком документооборота.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств.

Порядок проведения инвентаризации, количество инвентаризаций в отчетном году, сроки их проведения, перечень имущества и обязательств, проверяемых при каждой из них, в каждом конкретном случае определяется приказом генерального директора (руководителями обособленных подразделений) в соответствии с законодательством.

Для проведения инвентаризации на Унитарном предприятии (обособленных подразделениях) создается постоянно действующая инвентаризационная комиссия, а также рабочие инвентаризационные комиссии.

Результаты инвентаризации рассматривает постоянно действующая инвентаризационная комиссия, а в случае недостач, хищений и потерь от порчи, также и комиссия по рассмотрению непроизводительных расходов, созданная приказом 12.04.2002г. № 208 «О создании комиссии по непроизводительным расходам».

В конце каждого месяца и года предприятие составляет бухгалтерский баланс (Приложение Д, К). Он является способом группировки в денежной оценке хозяйственных средств предприятия по составу и размещению, а также по источникам образования на определенную дату.

Баланс используется для анализа хозяйственной деятельности, т.е. для анализа обеспеченности основными и оборотными средствами, наличия средств по источникам образования, состояния дебиторской и кредиторской задолженности, конечного результата хозяйственной деятельности (прибыль или убыток).

3 Учет основных средств

Основные средства поступают в организации:

· в результате произведенных капитальных вложений при сооружении, строительстве, изготовлении объектов основных средств, а также при их приобретении за плату у юридических и физических лиц;

· безвозмездно;

· и в иных случаях, установленных законодательством.

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании оформленных в установленном порядке актов приема-передачи объектов основных средств (формы № ОС-1 (Приложение Р) или ОС-1а), утвержденных соответственно руководителем либо должностным лицом на то уполномоченным.

Оформление операций по приему-передаче объектов основных средств, для включения в состав основных средств осуществляют комиссии, назначенные руководителями и оформленные приказом о составе приемной комиссии.

Заведующие складами на следующий день после поступления и отражения в складском учете объектов, информируют соответствующие службы по направлениям центрального аппарата (обособленных подразделений) о поступлении объектов и в сроки, установленные графиком документооборота, передают в бухгалтерию отчеты на приход объектов с приложением к ним подтверждающих товарно-транспортных (Приложение С), актов о приеме (поступлении) оборудования и других приходных документов.

Фактические затраты, связанные с приобретением, сооружением, изготовлением, доставкой, установкой и монтажом основных средств и доведением их до состояния, в котором они пригодны к использованию отражаются:

- при выполнении работ хозяйственным способом – по дебету счета 08 и кредиту 10, 23, 26, 68, 69, 70.

- при выполнении работ подрядным способом – по дебету счета 08 и кредиту 60,76.

- суммы налога на добавленную стоимость, указанные в первичных учетных документах, отражаются по дебету соответствующего субсчета счета 18 и кредиту 60,76.

Фактические затраты, связанные с возведением временных (титульных и нетитульных) зданий и сооружений, после принятия их к бухгалтерскому учету в составе основных средств отражаются:

- по кредиту счета 08 и дебету счета 01.

Первоначальная стоимость безвозмездно полученных объектов основных средств в бухгалтерском учете отражается:

- по дебету счета 01 с кредитом счета 98.

Суммы, учтенные на счете 98, списываются на счет 92 по мере начисления амортизации по этим объектам основных средств.

Фактические затраты по доставке, установке, монтажу и иные затраты, непосредственно связанные с безвозмездным получением объектов основных средств и доведением их до состояния, в котором они пригодны к использованию, отражаются:

- по дебету счета 08 и кредиту 10, 23,26,60,68,69,70,76.

Выбытие основных средств связано либо с их безвозмездной передачей другим организациям, либо с продажей, либо с ликвидацией вследствие физического или морального износа, аварий, недостачи и других случаях.

Безвозмездная передача или реализация основных средств другой организации оформляется “Актом о приеме-передаче объекта основных средств” формы № ОС-1(либо актом формы № ОС-1а). К ним прилагаются паспорта и другие сопроводительные документы.

Выбытие основных средств (кроме автотранспорта) вследствие полного или частичного их списания оформляется “Актом о списании объекта основных средств” формы № ОС-4 и ОС-4б (Приложение Т, У).

Для определения целесообразности и непригодности объекта к дальнейшему использованию, невозможности или неэффективности его восстановления, а также для оформления документации на списание указанных объектов в организации приказом руководителя создается постоянно действующая комиссия в составе главного инженера, главного механика, механика и главного бухгалтера.

Отражение в бухгалтерском учете хозяйственных операций, связанных со списанием основных средств, производится на основании актов о списании основных средств формы № ОС-4, ОС-4б, подписанных постоянно действующей комиссией, утвержденных генеральным директором, а в случае необходимости и письменного согласования концерна “Белнефтехим”.

Списание основных средств отражается бухгалтерской записью:

Д 01 субсчет “Выбытие основных средств” и К 01 – восстановительная стоимость объекта основных средств.

Д 02 и К 01 – списание суммы накопленной амортизации.

Д 91 и К 01 – списывается остаточная стоимость ликвидируемого объекта.

Во время проведения демонтажа объекта приходуются материалы, полученные от его разборки с отражением по:

Д 10 и К 91.

Результаты от выбытия объектов основных средств отражаются по:

Д 91,92 и К 99.

Остаточная стоимость выбывающего объекта основных средств списывается:

· вследствие недостачи, выявленной при инвентаризации либо иным путем – Д 94;

· при безвозмездной передаче (за исключением безвозмездной передачи объектов в пределах одного собственника по его решению или уполномоченного им органа), ликвидации при авариях, утраченных в результате стихийных бедствий – Д 92;

· при безвозмездной передаче объектов основных средств организациям в пределах одного собственника по его решению, а также объектов основных средств, находящихся в государственной собственности – Д 83.

Стоимость основных средств погашается путем ежемесячного начисления амортизации. Предприятие самостоятельно определяет способы и методы начисления амортизации. До окончания срока полезного использования они могут пересматриваться (в начале календарного года). Проведение амортизационной политики осуществляет постоянно действующая комиссия. В своей работе комиссии руководствуются актами законодательства, локальными правовыми актами и настоящей учетной политикой. Результаты работы комиссии по проведению амортизационной политики оформляются протоколами, в которых содержатся ссылки на записи в учетной политике Унитарного предприятия и соответствующие первичные учетные документы.

Начисление амортизации не производится:

· во время проведения модернизации объектов, их дооборудования, полной или частичной реконструкции, достройки с полной остановкой объекта или его части;

· по объектам основных средств, полученным предприятием в собственность вследствие погашения обязательств должником, не используемым им в хозяйственной деятельности и предназначенным для отчуждения, - в течение 12 месяцев, начиная с месяца их постановки на учет в качестве основных средств.

Начисление амортизации производится в ведомости расчета износа основных средств (Приложение Ф, Х).

Начисление амортизации прекращается:

· по выбывшим объектам основных средств – с первого числа месяца, следующего за месяцем выбытия;

· по самортизированным объектам основных средств – с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходы на реализацию, в состав операционных или внереализационных расходов.

Начисление амортизации линейным способом по объектам основных средств производится по вновь введенным в эксплуатацию – с первого числа месяца, следующего за месяцем их ввода в эксплуатацию.

Согласно учетной политики предприятия учет формирования и использования амортизационного фонда ведется на забалансовом счете 010 «Амортизационный фонд воспроизводства основных средств». В формировании амортизационного фонда участвуют счета 20 «Основное производство», 23 «Вспомогательное производство», 26 «Общехозяйственные расходы» в корреспонденции с кредитом счета 02 «Амортизация основных средств». Одновременно дебетуется счет 010 «Амортизационный фонд воспроизводства основных средств».

По объектам жилищного фонда, внешнего благоустройства и другим объектам, воспроизводство которых осуществляется за счет собственных источников или с привлечением бюджетных средств, приводится на забалансовом счете 014.

Поскольку в процессе эксплуатации основные средства изнашиваются и могут преждевременно выбывать из строя, то для поддержания в рабочем состоянии их необходимо периодически ремонтировать.

На предприятии осуществляется как текущий (хозяйственным способом), так и капитальный (может осуществляться и хозяйственным, и подрядным способами) ремонты. Вместе с капитальным ремонтом может проводиться модернизация оборудования, а также реконструкция объектов основных средств.

Расходы на проведение текущего и капитального ремонтов включаются в себестоимость работ, услуг и в состав затрат, учитываемых при исчислении налога на прибыль, по мере проведения ремонтных работ.

Завершение работ по достройке, модернизации, дооборудованию, реконструкции, капитальному ремонту оформляются актами о приемке-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств - форма № ОС-3 (Приложение Ц), на основании которых приводятся соответствующие записи в инвентарных карточках объектов.

Акт о приемке-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств подписывается членами приемочной комиссии или лицом, уполномоченным на прием объектов основных средств, а также представителем организации, проводившей ремонт и утверждается руководителем подразделения.

Если ремонт выполняет сторонняя организация, то акт составляется в двух экземплярах.

При оформлении акта о приемке-сдаче основных средств (форма № ОС-3) после капитального ремонта необходимо учесть, что ремонт – совокупность работ по восстановлению исправности или работоспособности объекта или его составных частей с приведением объекта в соответствие с требованиями действующих норм, определенных техническими нормативными правовыми актами, а также предотвращению их дальнейшего интенсивного износа без изменения технико-экономических характеристик объекта и его ресурса, о чем необходимо произвести соответствующую запись в акте формы № ОС-3.

Данные капитального ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств – форма ОС-6 (Приложение Ч).

Ремонтный фонд не создается.

При проведении ремонта своими ремонтными цехами все расходы отражаются:

Д 23 К 10,16,70,69,96,25,26.

В конце месяца расходы по ремонту основных средств списываются со счета 23 по направлениям затрат:

Д 20,23,25,26,29 К23.

На сумму НДС, относящуюся к стоимости выполненных ремонтных работ делается запись на счетах:

Д 18 К 60.

При подрядном способе ремонта:

Д 20,23,25,26,29 К 60.

Д 18 К 60.

Аналитический учет основных средств ведется с помощью инвентарных карточек формы ОС-6. Они используются для учета каждого отдельного объекта основных средств.

Одной из форм контроля обеспечения сохранности основных средств являются периодически проводимые их инвентаризации. Инвентаризация проводится комиссией, назначаемой руководителем организации. Результаты инвентаризации оформляются описями формы № инв-1.

При инвентаризации могут быть выявлены излишки или недостачи объектов основных средств.

Излишки приходуются за счет увеличения финансовых результатов:

Д 01 К 92.

Недостачи:

Д 01 К 01 – на первоначальную стоимость;

Д 02 К 01 – на сумму начисленной амортизации;

Д 94 К 01 – на остаточную стоимость.

При наличии виновников:

Д 73 К 94,68.

При погашении суммы недостачи в добровольном порядке:

Д 50 К 73.

В случае удержания из заработной платы:

Д 70 К 73.

Стоимость основных средств, по которой они приняты к бухгалтерскому учету, изменяется в случаях:

· модернизации;

· реконструкции;

· частичной ликвидации;

· дооборудования;

· достройки;

· проведения переоценки основных средств по решению Правительства Республики Беларусь;

· других в соответствии с законодательством.

Изменение стоимости объектов основных средств, в результате переоценки производится на основании акта результатов переоценки, подписанного комиссией и утвержденного руководителем.

По данным инвентарных карточек или описей составляется ведомость переоценки, в которую заносится каждый объект основных средств. На основании этой ведомости составляется акт о результатах переоценки.

На величину дооценки увеличивается первоначальная стоимость основных средств:

Д 01 К 83.

На сумму уценки уменьшается первоначальная стоимость сторнировочной записью на счетах:

Д 01 К 83.

На сумму увеличения амортизации:

Д 83 К 02.

На сумму уменьшения амортизации по данным переоценки делается запись красным сторно:

Д 83 К 02.

Похожие работы

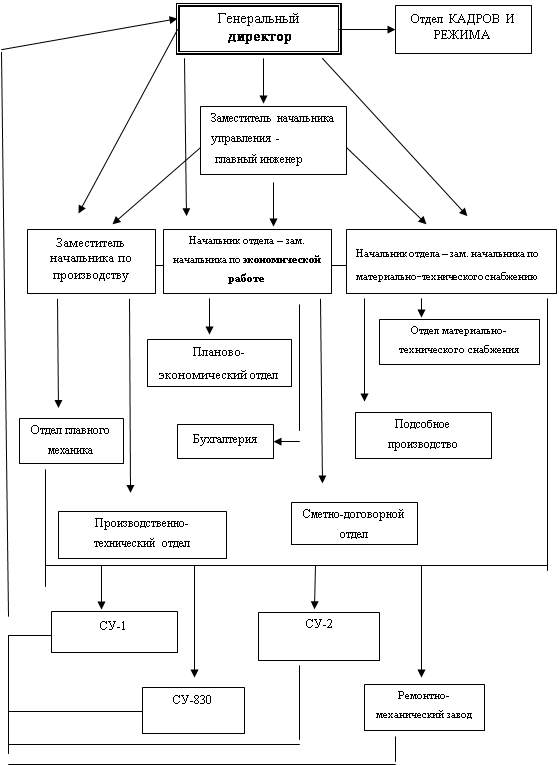

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

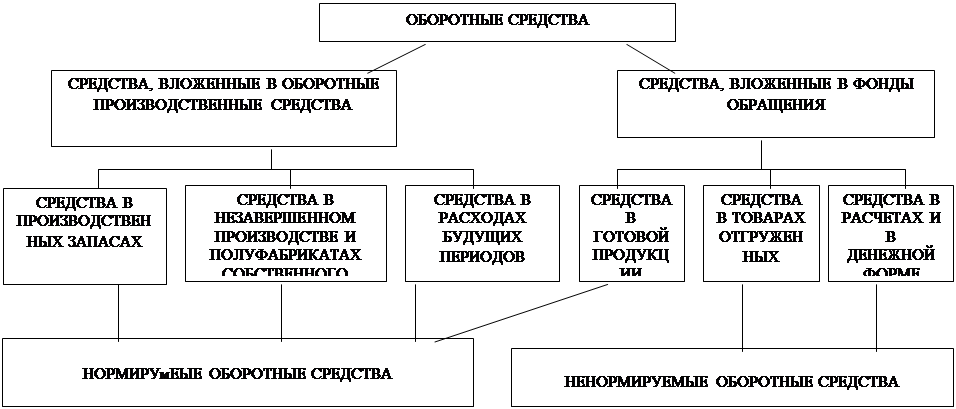

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев