Основы организации бухгалтерского учета

Учет материальных ресурсов

Учет оплаты труда и расчетов с рабочими и служащими

Разряд – 6 %, 5 разряд –10 %

Учет реализации продукции, работ, услуг

Учет денежных средств и расчетов

Учет денежных средств в пути

Учет затрат на производство продукции

Учет финансовых результатов

Бухгалтерская отчетность

Навигация

Бухгалтерская отчетность

Организация бухгалтерского учета на предприятии нефтегазодобывающей промышленности

99875

знаков

2

таблицы

0

изображений

10 Бухгалтерская отчетность

Совокупность показателей о результатах производственно хозяйственной и финансовой деятельности, основывающихся на данных бухгалтерского учета обобщается в бухгалтерской отчетности НГДУ.

Бухгалтерская отчетность – это совокупность обобщенных и взаимосвязанных показателей об имущественном и финансовом положении организации и о результатах ее деятельности за отчетный период. Она составляется по данным бухгалтерского учета и является завершающим этапом учетного процесса.

В состав годовой бухгалтерской отчетности включены следующие типовые формы:

· бухгалтерский баланс (ф. 1);

· отчет о прибылях и убытках (ф. 2);

· отчет о движении источников собственных средств (ф. 3);

· отчет о движении денежных средств (ф. 4);

· приложение к бухгалтерскому балансу (ф. 5).

К бухгалтерской отчетности прилагается пояснительная записка.

Бухгалтерский баланс является одной из основных форм бухгалтерской отчетности. В нем отражается имущество Управления – по составу и размещению и по источникам его образования (Приложение Д, К).

Другие формы бухгалтерской отчетности дополняют, уточняют и расшифровывают отдельные показатели бухгалтерского баланса.

Отчет о прибылях и убытках (форма 2) составляется по итогам работы организации за квартал или год с приведением в нем данных как за отчетный период, так и за аналогичный период прошлого года. Показатели отчета формируются нарастающим итогом с начала года до отчетной даты (Приложение Е, Л).

В отчете о прибылях и убытках расшифровываются доходы и расходы организации, обеспечивается получение прибыли (убытка) в отчетном периоде. Доходы и расходы сгруппированы таким образом, чтобы можно было проанализировать формирование прибыли (убытка) организации.

Отчет о движении источников собственных средств (форма 3) содержит информацию об уставном, добавочном и резервном фондах, нераспределенной прибыли (непокрытом убытке) прошлых лет, создаваемых в организации фондах накопления и потребления и о целевом финансировании. В этом же отчете приводятся сведения о наличии и изменении сумм резервов предстоящих расходов и доходов будущих периодов, которые в бухгалтерском балансе включены в раздел «Доходы и расходы». В отчете дается информация о наличии и об изменении (начислении и использовании) источников собственных средств по каждому источнику на начало и конец отчетного периода (Приложение Ж, М).

Отчет о движении денежных средств (форма 4) содержит сведения о потоках денег в организации:

а) по видам поступлений (выручка от реализации товаров, продукции, работ, услуг; доходы от продажи внеоборотных активов и от совершения операций с акциями и т. д.);

б) по направлениям их расходования (оплата труда; расчеты с персоналом; уплата налогов и сборов; выдача авансов и т. д.)

Приложение к бухгалтерскому балансу (форма 5) -состоит из пяти (разделов) таблиц (Приложение И, О):

Движение заемных средств.

Дебиторская и кредиторская задолженность.

Амортизируемое имущество.

Движение средств финансирования долгосрочных инвестиций.

Финансовые вложения.

Пояснительная записка является обязательным атрибутом годовой бухгалтерской отчетности. Она составляется в произвольной форме, содержит текстовое описание, графики, таблицы и анализ деятельности организации. В ней дается оценка деятельности организации в отчетном году по показателям. Не нашедшим отражения в формах бухгалтерской отчетности (прочие активы, пассивы, кредиторы, дебиторы и т.д.) в случае их существенности в общей сумме.

Составление и представление сводной бухгалтерской отчетности организовывает главный бухгалтер бухгалтерии, обеспечивает заместитель главного бухгалтера.

Бухгалтерская отчетность НГДУ составляется в соответствии с законодательством Республики Беларусь за квартал и год нарастающим итогом с начала отчетного года.

Квартальная бухгалтерская отчетность являются промежуточными.

Состав и сроки составления промежуточной и годовой бухгалтерской отчетности, структура пояснительной записки, определяются приказом генерального директора и концерном «Белнефтехим».

Бухгалтерская отчетность представляется в объеме форм, в адреса и сроки, предусмотренные действующим Законодательством Республики Беларусь.

Годовая бухгалтерская отчетность предприятия может быть опубликована, в случаях, предусмотренных Законодательством Республики Беларусь.

Книга регистрации проверок находится у заведующего канцелярией, который несет ответственность за ее ведение в установленном порядке и хранение.

Список использованной литературы

1. Бухгалтерский учет/Под общ.ред. Н.И.Ладутько.- 5-е изд., перераб. И доп. – Мн., 2005.- 742с.

2. Левкович, О.А. Бухгалтерский учет: учеб.пособие / О.А.Левкович, И.Н.Бурцева. – Мн.: Амалфея, 2006. – 800 с.\

3. Положение о НГДУ «Речицанефть» РУП «ПО «Белоруснефть».

4. Стражева Н.С., Стражев А.В. Бухгалтерский учет: учебно-методическое пособие – 10-е издание, переработанное и дополненное – Мн.: «Книжный дом», 2004. – 432 с.

5. Устав РУП «ПО «Белоруснефть».

6. Учетная политика РУП «ПО «Белоруснефть» на 2008 год»

Похожие работы

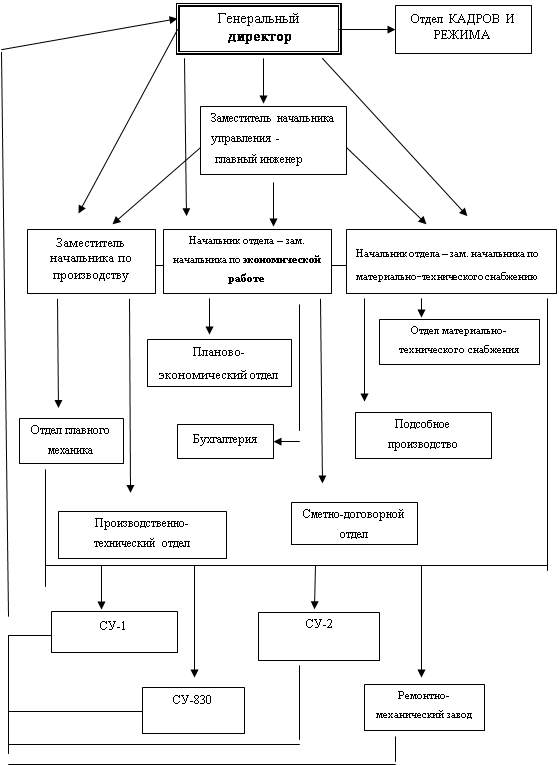

... дорог. Организационная структура управления ОАО "Самарадорстрой" представлена на рис.1. Рисунок 1. Организационная структура управления ОАО "Самарадорстрой" Организация бухгалтерского учета на ОАО "Самарадорстрой" За организацию бухучета, соблюдение законодательства при выполнении хозяйственных операций несет генеральный директор ОАО « ...

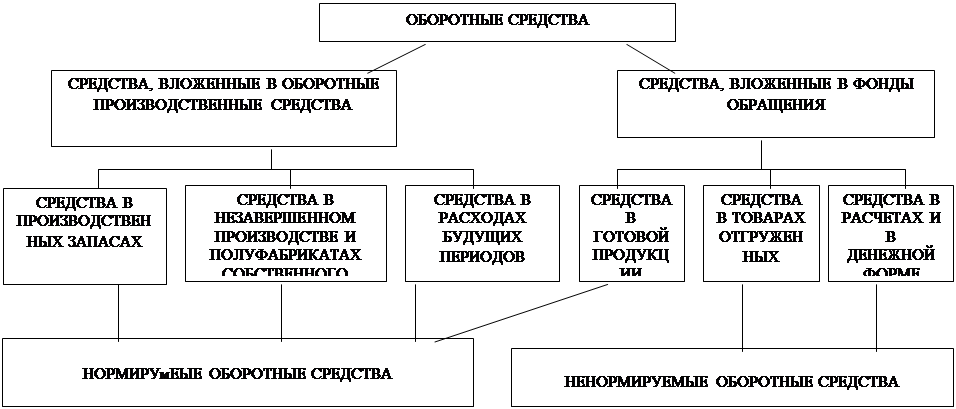

... = 1.3 т. Как мы видим из расчетов, приведенных выше, среднемесячная производительность труда осталась неизменной за все три года. Это говорит о равномерности работы НГДУ. 3. ОБОРОТНЫЕ СРЕДСТВА В СФЕРЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Для производства той или иной продукции в системе народного хозяйства имеется первичное звено, именуемое предприятием. Промышленное предприятие, в том числе и ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... . Заработная плата специалистов и служащих обычно складывается из 2-х частей: должностного оклада и премий за качественные и количественные показатели работы. Оплата труда специалистов, служащих и младшего обслуживающего персонала в нефтяной и газовой промышленности осуществляется по штатно-окладной системе. Основу этой системы составляют штатное расписание и схема должностных окладов, в которых ...

0 комментариев