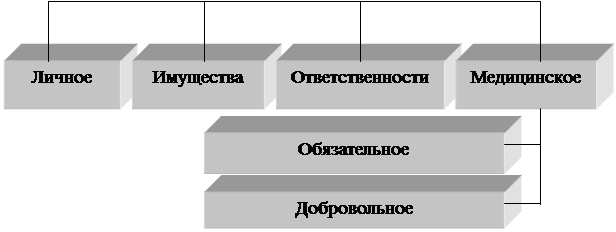

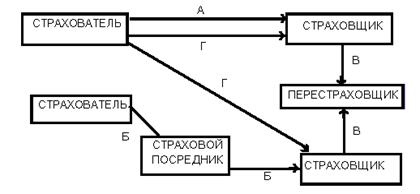

Понятие и правовое регулирование имущественного страхования

Страховая стоимость и страховая сумма

Особенности страховой выплаты

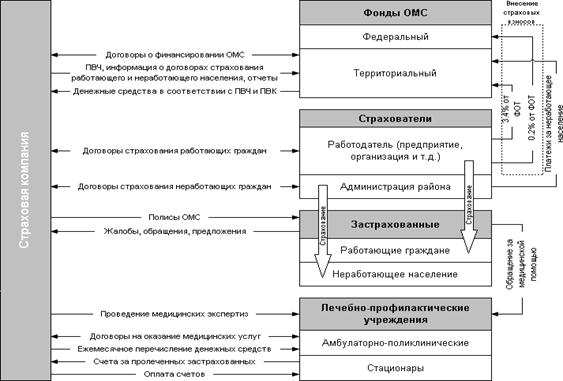

Понятие медицинского страхования, его сущность и виды

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Предмет, стороны и содержание договора медицинского страхования

На условиях «Полной страховой ответственности»

Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Понятие и элементы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Порядок заключения договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Содержание договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Навигация

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Правовое регулирование страхования в Российской Федерации

273380

знаков

0

таблиц

0

изображений

8. Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации.

В ГК говорится: «Страховщик не вправе разглашать полученные им в результате своей профессиональной деятельности сведения о страхователе, застрахованном лице и выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц». За разглашение тайны страховщик в зависимости от рода нарушенных прав и характера нарушения несет ответственность в соответствии с правилами, предусмотренными ст. 139 или ст. 150 ГК РФ.

9. Страховщик обязан по письменному уведомлению (требованию) страхователя заменить выгодоприобретателя, названного в договоре медицинского страхования, другим лицом. При этом, как уже отмечалось ранее, замена выгодоприобретателя по договору медицинского страхования, назначенного с согласия застрахованного лица, допускается лишь с согласия этого лица[153].

Выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование о выплате страхового возмещения или страховой суммы.

10. В соответствии со ст. 927 ГК РФ договор медицинского страхования является публичным договором. Это означает, что к традиционным обязанностям страховщика прибавилась еще одна: обязанность заключить договор личного страхования в отношении каждого лица, которое обратится в страховую компанию. Отказ страховщика от заключения такого договора при наличии возможности предоставить соответствующие услуги не допускается: лицо, которому отказано в заключении договора, вправе обратиться в суд с требованием о понуждении заключить договор и возместить убытки, причиненные необоснованным уклонением страховщика.

Правилами и договором страхования могут быть предусмотрены и другие, кроме перечисленных, обязанности и корреспондирующие им права сторон страхового правоотношения[154]. Характер дополнительных прав и обязанностей по каждому конкретному договору страхования зависит от конкретного договора страхования.

4. Прекращение обязательств по медицинскому страхованию

Особенность прекращения обязательств страхования в связи с рисковым характером договора медицинского страхования в случае исполнения обязательства по договору состоит в том, что они могут быть исполнены двумя способами: несением страховщиком риска в течение всего срока действия договора при отсутствии страхового случая или осуществлением страховой выплаты при наступлении страхового случая до истечения срока договора. В обоих случаях обязательства медицинского страхования прекращаются исполнением. Однако не всякая страховая выплата способна прекратить обязательства страхования. Так, в течение действия договора страхования может быть произведено несколько выплат и обязательства страхования прекратятся исполнением, только в том случае, если суммарная величина таких выплат превысит страховую сумму, установленную по договору. Однако договором могут быть также установлены иные условия, определяющие порядок выплаты, которые влекут прекращение обязательств страховщика. Так, условие «до первого страхового случая», когда обязанность страховщика по выплате страхового возмещения предусматривается только при первом страховом случае, о котором заявлено страховщику, прекращает обязательства страховщика по выплате страхового возмещения с момента осуществления первой выплаты по договору.

Обязательства по медицинскому страхованию также прекращаются по истечении срока исполнения обязательств, установленных по договору. Условиями договора страхования может быть предусмотрена оговорка, согласно которой обязательства страховщика по выплате страхового возмещения (обеспечения) распространяются на случаи, произошедшие в течение срока действия договора, выплата по которым должна быть произведена после истечения такого срока. В этом случае прекращение обязательства исполнением соответственно переносится на указанный срок, это сложившаяся практика. Однако страховщиком может быть также предусмотрено условие, при котором истечение срока действия договора страхования прекращает и обязательства страховщика по выплате независимо от того, в течение какого срока произошел страховой случай.

Обязательства сторон по договору медицинского страхования могут быть исполнены досрочно, либо между сторонами может быть заключено соглашение о досрочном прекращении обязательств по договору[155].

Прямо не регламентирован специальным законодательством о страховании порядок прекращения обязательств при ликвидации юридического лица или смерти (физического лица, являющегося стороной по договору. ГК РФ содержит только косвенные нормы. Так гл. 48 Гражданского Кодекса содержит нормы о переходе прав и обязанностей по договору страхования. Принимая во внимание нормы, регламентирующие право застрахованных предъявлять требования страховщику о выплате страхового возмещения, в частности п. 4 ст. 931, п. 1 ст. 934 ГК РФ, а также положение ГК о том, что страховщик вправе потребовать от выгодоприобретателя выполнения обязанностей страхователя, не выполненных им при предъявлении выгодоприобретателем требований (п. 2 ст. 939), позволили на практике по договорам страхования, объектом которых являются интересы лица, связанные с его здоровьем, включать положение: «если застрахованный и страхователь по договору - разные лица, договор медицинского страхования в случае смерти страхователя может быть заключен с застрахованным». В остальных случаях стороны руководствуются общими нормами ГК РФ, в частности ст.ст. 418, 419.

В связи с этим страховщикам целесообразно предусмотреть указанные основания при заключении договоров страхования. Условия прекращения обязательств медицинского страхования при ликвидацит юридического лица или смерти физического лица могут быть предусмотрены и в Правилах страхования.

При рассмотрении вопроса о прекращении обязательств по медицинскому страхованию необходимо отметить основания досрочного прекращения договора страхования:

1) В связи с прекращением возможности наступления страхового случая, после вступления в силу договора страхования, по основаниям иным, чем наступление страхового случая.

К таким основаниям, в частности, относятся, прекращение трудовой деятельности лица по договорам обязательного медицинского страхования, смерти застрахованного лица. В этом случае обязательства страховщика по выплате страхового возмещения прекращают свое действие с даты возникновения таких обстоятельств, и страховщик возвращает страхователю часть страховой премии за не истекший срок действия страхования за вычетом расходов на ведение дел и сумм выплаченного страхового возмещения;

2) В связи с отказом страхователя (выгодоприобретателя) от договора страхования.

Отказ страхователя от договора страхования возможен в любое время, таким образом, законодательством не определен срок отказа. В этом случае целесообразно предусмотреть в договоре условие об обязанности страхователя направить страховщику письменное уведомление. Такое уведомление должно содержать дату, с которой договор медицинского страхования считается прекращенным, в противном случае договор прекращает действовать с даты направления такого уведомления страховщику. При досрочном отказе страхователя от договора медицинского страхования уплаченная страховщику страховая премия не подлежит возврату. Однако договором может быть установлено иное, например, возврат части внесенной премии.

На практике встречаются проблемы при досрочном расторжении договора медицинского страхования, а также при осуществлении выплат вообще. Здесь имеется в виду порядок налогообложения, осуществляемых выплат и возвращенной части страхового взноса. Вступившая в силу часть вторая Налогового кодекса содержит ст. 213, которая регламентирует порядок налогообложения дохода, полученного по договорам страхования. Указанная статья значительно ужесточает условия налогообложения, что заставляет страховщиков задуматься при определении в договорах медицинского страхования условий о досрочном расторжении и выплате выкупных сумм. В частности указанной статьей установлено:

1) при досрочном расторжении договоров долгосрочного страхования жизни, до истечения пятилетнего срока, полученный доход определяется как разница между выкупной суммой и суммой внесенного страхового взноса;

2) по договорам страхования жизни, заключенным на срок менее пяти лет, подлежит налогообложению положительная разница между суммой внесенного страхового взноса, увеличенная на ставку рефинансирования ЦБ РФ на момент заключения договора и выплаченного страхового обеспечения;

3) по договорам имущественного страхования (включая страхование ответственности за причинение вреда имуществу третьих лиц и страхование гражданской ответственности владельцев транспортных средств) подлежит налогообложению положительная разница между полученной страховой выплатой и рыночной стоимостью имущества (при гибели или уничтожении застрахованного имущества) или расходами на восстановление (при повреждении застрахованного имущества), увеличенной на размер уплаченной страховой премии. При этом рыночная стоимость имущества для целей налогообложения определяется по договорам страхования имущества на дату заключения договора, а по договорам страхования ответственности на момент наступления страхового случая. При этом в качестве дохода не учитываются расходы, произведенные страховщиком, в связи с наступившим страховым случаем;

4) по договорам пенсионного страхования, заключаемым работодателями в пользу своих работников, для целей налогообложения учитываются суммы внесенных застрахованных взносов, за исключением проведения страхования в обязательном порядке или случая, когда сумма уплачиваемых за каждого застрахованного взносов по договору добровольного страхования не превысит двух тысяч рублей в год[156].

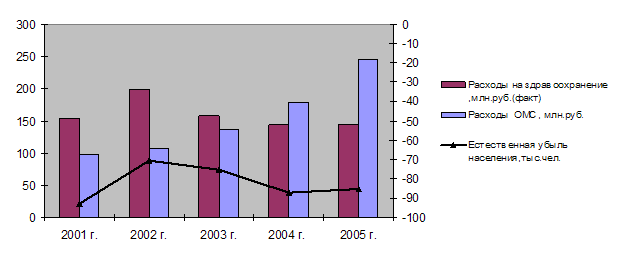

Кроме того, ст. 13 Закона РФ «О медицинском страховании граждан в Российской Федерации» предусмотрено, что средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, исключаются из сумм, облагаемых налогами. Юридическим лицам, направляющим средства из прибыли на добровольное медицинское страхование работников предприятия, а также членов их семей и лиц, ушедших на пенсию с данного предприятия, предоставляются налоговые льготы в размере до 10 процентов от суммы, направленной из прибыли на эти цели (ст. 13. Ч. 1,2 Закона о медицинском страховании).

Как и любая сделка, договор страхования может быть признан недействительным по общим основаниям недействительности сделок, установленным гражданским законодательством. Помимо этого существуют следующие основания недействительности договора медицинского страхования:

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

хового надзора в системе государственно-правовых институтов и его роли. страховой надзор государственный правовой 1. Государственный страховой надзор 1.1 История государственного страхового надзора в России Надо сказать, что орган страхового надзора – это не какое-то изобретение современных бюрократов. И в дореволюционной России существовал страховой надзор. В 1894 г. было утверждено « ...

... пользоваться для защиты не только гражданским, но и уголовным правом. Таким образом, приведенный материал показывает многообразие, сложность, взаимосвязь таких элементов правового статуса страховых компаний, как их права, обязанности и ответственность. Специально не рассматриваемая в отечественном и зарубежном законодательстве, эта проблема требует глубокой разработки и серьезного исследования с ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

0 комментариев