Понятие и правовое регулирование имущественного страхования

Страховая стоимость и страховая сумма

Особенности страховой выплаты

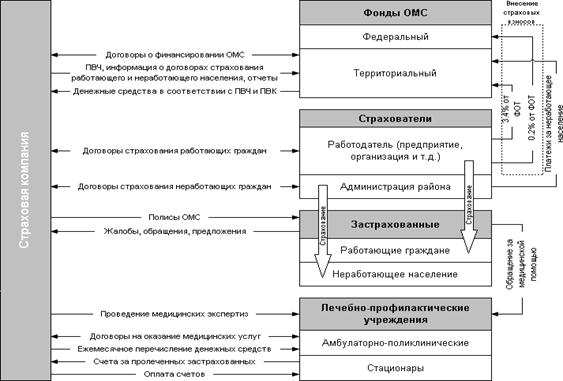

Понятие медицинского страхования, его сущность и виды

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Предмет, стороны и содержание договора медицинского страхования

На условиях «Полной страховой ответственности»

Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Понятие и элементы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Порядок заключения договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Содержание договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Навигация

Страховая стоимость и страховая сумма

Правовое регулирование страхования в Российской Федерации

273380

знаков

0

таблиц

0

изображений

4. Страховая стоимость и страховая сумма

Весьма специфичным признаком правового регулирования имущественного страхования, отличающим его от личного, являются правила о страховой стоимости и страховой сумме.

Исходным моментом всех рассуждений должен быть незыблемый принцип имущественного страхования, заключающийся в невозможности страхования имущества сверх его стоимости. Вытекающий, во-первых, из направленности данных отношений на возмещение тех убытков, которые понес страхователь, и как следствие этого – запрет возможности обогащения за счет страхователь. Во-вторых, из объективной возможности оценить в денежном эквиваленте интерес страхователя в данном страховании, поскольку интерес этот связан с вещами или иными имущественными благами, то есть объектами, имеющими конкретную стоимость.

В.И. Серебровский в своих исследованиях указывает, что «страховая сумма является одним из основных элементов страхового правоотношения, как при имущественном, так и при личном страховании. Но в то время как при личном страховании страховая сумма уплачивается страховщиком независимо от того, понес ли страхователь какой-нибудь ущерб от наступившего события, при имущественном страховании страховая сумма играет только роль предела, выше которого не должно подниматься фактически уплачиваемое страховое возмещение»[41]. Данный тезис весьма наглядно показывает разницу между страховой суммой в имущественном и личном страховании. В страховании имущественном – она предел выплаты, в личном же выплата не может быть ограничена пределом. Исходя из того, что нематериальные блага бесценны, они, следовательно, не могут иметь ни страховой, ни действительной, ни какой-либо иной стоимости. На эту особенность неоднократно обращалось внимание в литературе. Например, Е.А. Суханов в качестве особенности договора личного страхования выделил «отсутствие в них максимального размера страховой суммы... поскольку определить точный размер страхового интереса, как в имущественном страховании, здесь не представляется возможным»[42]. М.И. Брагинский отмечает, что «регулирование вопроса о страховой сумме тесно связано с другим страховым термином – страховой интерес»[43]. Таким образом, особенность страховой суммы в имущественном страховании производна от особенностей страхового интереса.

Исходя из многогранности страховых отношений, понятие страховой суммы, как и страхового риска и интереса, тоже является многогранным. А.И. Худяков при рассмотрении страховой суммы говорит о том, что она может быть выражением:

· в правовом смысле – предельного размера обязательства страховщика перед страхователем при наступлении страхового случая;

· в экономическом смысле – размера страховой защиты, которую получатель получает, вступая в страховое отношение;

· в материальном смысле того имущественного интереса страхователя, который выступает объектом страхования;

· в организационном смысле – одного из критериев, лежащих в основе установления размера страховой премии и страховой выплаты;

· в субъективном смысле – тех материальных потребностей страхователя, которые будут удовлетворены посредством страхования[44].

Для целей данного пособия важно первое из выделяемых значений, поскольку оно используется в законодательстве.

Закон о страховании в п. 1 ст. 10 определяет страховую сумму как денежную сумму, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой устанавливается размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. Здесь делается упор на функциональный характер суммы, на ее организационное значение, она трактуется как основание определения размера взаимных денежных обязательств страховщика и страхователя. Такой подход подвергся критике в литературе. А.И. Худяков называет это определение «во всех отношениях неудачным», основываясь на том, что:

- во-первых, она превращается в техническую величину, что лишает данную категорию ее сущностных признаков, и в то же время не соответствует истине, поскольку размер премии и выплаты зависит помимо суммы от множества факторов (себестоимость страховых услуг, рыночный спрос на них, вероятность наступления страхового случая и др.);

- во-вторых, при личном страховании страховая сумма не определяет размер выплаты, а сама является выплатой, что помимо ГК РФ предусматривается и п. 6 указанной статьи[45]. Это высказывание нельзя признать неверным, но все же указанная статья столь серьезной критики не заслуживает, поскольку независимо от того, по каким критериям страховщик будет определять размер премии и выплаты, в основе будет лежать страховая сумма. А что касается стирания различий в имущественном и личном страховании в обобщенных формулировках, то это общий подход, служащий цели единства института страхования. Различия в пунктах 2 и 6, рассматриваемой статьи выделяются.

Легальное определение страховой суммы данное в ст. 947 ГК, в отличие от Закона, подчеркивает сущность ее применительно к имущественному и личному страхованию. Таковой признается сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования. Указывается на то, что определяется она по соглашению сторон. Причем относится это положение и к обязательному страхованию, в котором законом определяется лишь минимальный размер страховой суммы (подп. «г» п. 4 ст. 3 Закона о страховании), который по соглашению сторон может быть превышен до пределов страховой стоимости в имущественном страховании и без ограничений в личном, в отличие от ранее действовавшего законодательства, устанавливавшего сумму в таком виде страхования в императивном порядке.

Из этого следует, что страховая сумма является ключевым моментом регулирования страхования, на ее основе происходит определение платы страхователя за оказываемую услугу и выплаты страховщика при возникновении страхового случая. Это обуславливает включение ее в ст. 942 ГК РФ в качестве существенного условия договора страхования.

Весьма важным страховым термином, напрямую связанным со страховой стоимостью в имущественном страховании является страховая стоимость. Страховую сумму этих отношениях невозможно рассматривать в отрыве от страховой стоимости, поскольку именно страховая стоимость является той оценкой страхового интереса, которая в зависимости от необходимого страхователю уровня защиты опосредуется в договоре страхования в качестве условия о страховой сумме. В.И. Серебровский по этому поводу пишет, что «если, при имущественном страховании страховая сумма играет роль предела для выплаты страхового вознаграждения, то, в свою очередь, пределом для страховой суммы является стоимость страхового интереса (страховая оценка)»[46].

В личном страховании выделять стоимость интереса нет оснований, поскольку оценить его можно лишь оценив жизнь и здоровье конкретного человека. Это под силу только наемным убийцам, которые являются субъектами уголовного права, и выработанный ими по этим вопросам опыт использовать нельзя, его нужно искоренять, как и все преступные атрибуты нацеленной на построение цивилизованного рынка экономической системы. Следовательно, денежной характеристикой личного страхования в договоре является страховая сумма. Необходимо также заметить, что из всех видов имущественного страхования выделяется страхование ответственности, в котором интерес в момент заключения договора не может быть оценен, но по другим причинам нежели в личном страховании. Он зависит от ущерба, который причинит страхователь, из чего следует, что страховая стоимость страхового интереса по этому виду страхования будет определена только после наступления страхового случая. Поэтому и в страховании ответственности, и в страховании лица страховая сумма определяется схожим образом – сторонами по их усмотрению (п. 3 ст. 947 ГК РФ).

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

хового надзора в системе государственно-правовых институтов и его роли. страховой надзор государственный правовой 1. Государственный страховой надзор 1.1 История государственного страхового надзора в России Надо сказать, что орган страхового надзора – это не какое-то изобретение современных бюрократов. И в дореволюционной России существовал страховой надзор. В 1894 г. было утверждено « ...

... пользоваться для защиты не только гражданским, но и уголовным правом. Таким образом, приведенный материал показывает многообразие, сложность, взаимосвязь таких элементов правового статуса страховых компаний, как их права, обязанности и ответственность. Специально не рассматриваемая в отечественном и зарубежном законодательстве, эта проблема требует глубокой разработки и серьезного исследования с ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

0 комментариев