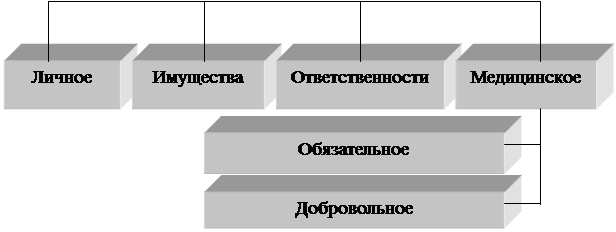

Понятие и правовое регулирование имущественного страхования

Страховая стоимость и страховая сумма

Особенности страховой выплаты

Понятие медицинского страхования, его сущность и виды

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Предмет, стороны и содержание договора медицинского страхования

На условиях «Полной страховой ответственности»

Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Понятие и элементы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Порядок заключения договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Содержание договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Навигация

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Правовое регулирование страхования в Российской Федерации

273380

знаков

0

таблиц

0

изображений

2. Сущность, порядок заключения и форма договора о медицинском страховании граждан

В соответствии с законодательством медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Договор оказания медицинских услуг прямо отнесен к числу договоров возмездного оказания услуг (гл. 39 ГК). Договор медицинского страхования в правовой литературе относится к числу «нетипичных», требующих особого правового регулирования[93].

Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного и добровольного медицинского страхования[94].

Договор оказания медицинских услуг является: 1) консенсуальным, 2) двусторонним и 3) возмездным.

Договор медицинского страхования должен содержать обязательные положения, которые касаются: наименования сторон; сроков действия договора; численности застрахованных по договору; размеров, сроков и порядка внесения страховых взносов по договору; перечня медицинских услуг, соответствующих программам как обязательного, так и добровольного медицинского страхования.

В связи с тем, что договор медицинского страхования относится к публичным договорам, страховщик обязан заключать договор медицинского страхования с каждым, кто к нему обратится[95].

Предложение заключить договор страхования может исходить от страхователя. ГК предусмотрено, что договор страхования может быть заключен на основании письменного заявления страхователя.

В целом выбор формы заявления зависит от вида страховой услуги, страхового события, на случай которого заключается договор медицинского страхования и способа продажи страховой услуги.

Учитывая, что объектом медицинского страхования является страховой риск, связанный с затратами на оказание медицинской помощи при возникновении страхового случая законодатель определил, что договор заключается обязательно в письменной форме.

В настоящее время для письменного заявления используются формы, разработанные самим страховщиком, в которых страхователь сообщает страховщику следующие сведения:

- о своем желании заключить договор страхования, вид страхования – добровольное и обязательное;

- что именно он страхует (объект страхования) и на какую сумму;

- уведомляет страховщика, что он ознакомлен с правилами и условиями страхования;

- требуемые страховщиком сведения, необходимые тому для определения объема страховой ответственности и оценки вероятности наступления страхового случая [96].

Договоры медицинского страхования заключаются без предварительного медицинского освидетельствования. Однако на страхование не принимаются граждане, состоящие на учете в наркологических, психоневрологических, туберкулезных, кожно-венерологических диспансерах.

Требования, которым должно отвечать событие, рассматриваемое в качестве страхового, изложены в Законе Российской Федерации «Об организации страхового дела в Российской Федерации»[97]:

Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности.

Специфическая конструкция договора медицинского страхования заключается в том, что этот договор, как правило, заключается в пользу третьего лица. В этом случае, самостоятельное право требования к страховщику об оказании медицинской услуги либо возмещении затрат на них возникает не у страхователя, как стороны договора, а у третьего лица – выгодоприобретателя [98].

Ст. 956 ГК РФ также предусмотрено, что выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требование об оказании медицинской услуги. Это означает, что законодатель устанавливает для страховых отношений в области медицинского страхования особый порядок регулирования заключения договора в пользу третьего лица, исходя из специфики договорных отношений по страхованию.

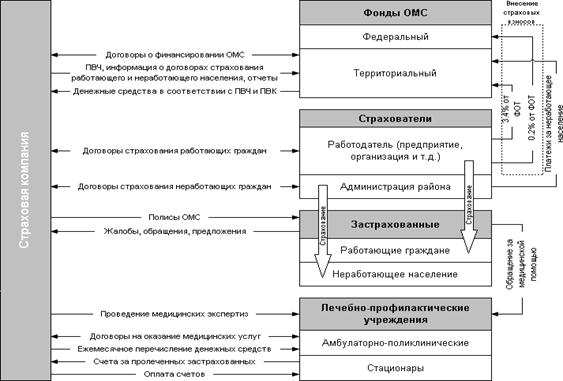

Страховая медицинская организация обязана:

- осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе;

- заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию;

- заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по добровольному медицинскому страхованию с любыми медицинскими или иными учреждениями;

- с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы;

- осуществлять возвратность части страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования;

- контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора;

- защищать интересы застрахованных.

В случае утраты страхователем в период действия договора обязательного медицинского страхования прав юридического лица, вследствие реорганизации или ликвидации предприятия, права и обязанности по указанному договору переходят к его правопреемнику.

В период действия договора добровольного медицинского страхования при признании судом страхователя недееспособным либо ограниченным в дееспособности его права и обязанности переходят к опекуну или попечителю, действующему в интересах застрахованного (ст.4 Закона о медицинском страховании).

По договору медицинского страхования замена застрахованного возможна:

- в случае, когда страхователем заключен договор о страховании другого лица (застрахованного);

- с согласия застрахованного и страховщика;

Замена выгодоприобретателя при медицинском страховании возможна только при соблюдении условия, что по договору медицинского страхования выгодоприобретатель, назначенный с согласия застрахованного, может быть заменен только с согласия этого лица и то только в случае добровольного медицинского страхования.

Законодатель считает, что выгодоприобретатель не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования, в частности, обязанность сообщить о наступлении страхового случая, а также предоставить необходимые документы. Условием, при котором выгодоприобретатель не может быть заменен, являются также предъявление им требования о выплате страхового возмещения или оказания медицинской услуги при наступлении страхового случая. Страхователь вправе заменить выгодоприобретателя, только письменно уведомив об этом страховщика[99].

Договоры медицинского страхования могут заключаются как с российскими, так и с иностранными юридическими и физическими лицами. Причем договор медицинского страхования может быть заключен как в отношении одного застрахованного, так и в отношении группы застрахованных (договор коллективного страхования). В этом случае к договору прилагается список застрахованных.

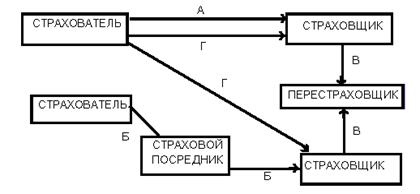

Договор медицинского страхования может быть заключен с несколькими страховщиками одновременно. Сострахование является еще одной формой заключения договора. Необходимость в подобных договорах возникает тогда, когда страхователь заинтересован в обязательном и добровольном медицинском страховании в таких размерах, что один страховщик не в состоянии возместить ущерб, возникающий при наступлении страхового случая. При этом в договоре сострахования должны быть определены права и обязанности каждого страховщика. Заключение договора сострахования осуществляется на добровольной основе. С правовой точки зрения при состраховании речь идет о страховом обязательстве со множественностью лиц на стороне страховщика.

Сущность сострахования заключается в том, что страховщик разделяет данный риск на несколько частей и предлагает эти части (доли) другим страховщикам, чтобы всем вместе заключить договор на общую страховую сумму по полной стоимости страхования. При этом готовится коллективный полис. Все страховщики называются состраховщиками. Участвующие в состраховании состраховщики получают соответствующую долю страховой премии и несут в той же доле ответственность по возможным убыткам[100].

Таким образом, можно сделать вывод о том, что различный подход к формам заключения договора медицинского страхования объясняется, во-первых, правилами, установленными законом, во-вторых, особенностями данного вида страхования, а в-третьих, традициями страховой компании либо потребностями самих страхователей.

Для договора медицинского страхования важным является разграничение момента заключения договора и момента вступления договора в силу. Так п. 1 ст. 432 ГК РФ регламентировано, что договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям договора. По общему правилу (ст. 425 ГК), договор вступает в силу и становится обязательным для сторон с момента его заключения, факт заключения договора и факт его вступления в силу наступают одновременно. Особое условие содержится в ст. 433 ГК РФ, согласно которому если в соответствии с законом для заключения договора необходима также передача имущества, договор считается заключенным с момента передачи соответствующего имущества.

Однако для договора медицинского страхования момент заключения договора и момент вступления договора в силу носят принципиально различный характер: с моментом заключения договора стороны связывают дату его подписания, а также наступление обязанности страховщика по уплате страховой премии, предоставлению информации или документов, необходимых для оценки риска, а с моментом вступления договора в силу - наступление обязанности страховщика по осуществлению страховой выплаты по страховому случаю[101]. Так ГК регламентирует, что страхование, обусловленное договором страхования, распространяется на страховые случаи, происшедшие после вступления договора страхования в силу, если в договоре не предусмотрен иной срок начала действия страхования. П. 1 ст. 957 ГК РФ устанавливает, что договор страхования, если в нем не предусмотрено иное, вступает в силу с момента уплаты страховой премии или первого ее взноса, что обусловлено также экономической сущностью страхования.

Законодательством о медицинском страховании непосредственно предусмотрено, что в случае заключения договора медицинского страхования он вступает в силу с момента уплаты первого страхового взноса, если условиями договора не предусмотрено иное[102]. Зачастую стороны не обращают должного внимания на эту особенность договора медицинского страхования, что приводит к возникновению спорных ситуаций.

Законом установлена обязательная письменная форма договора медицинского страхования, особенностью этого договора является то, что наряду с договором страхования существуют такие документы, как страховой медицинской полис, которые по сути являются только документами, подтверждающим заключение договора страхования[103], но содержат конкретную дату действия договора, иные существенные условия договора.

ГК также предусматривает возможность подтверждения факта заключения договора страхования путем выдачи страхового свидетельства, сертификата или квитанции, подписанной только страховщиком. В этом случае волеизъявление страхователя подтверждается принятием им от страховщика указанных документов.

Правовое значение медицинского страхового полиса в том, что он сочетает в себе значение документа, который придает договору письменную форму, выражает согласие страховщика на предложение страхователя заключить договор и служит доказательством заключения договора медицинского страхования.

Страховой медицинский полис имеет силу на всей территории Российской Федерации, а также на территориях других государств, с которыми Российская Федерация имеет соглашения о медицинском страховании граждан (ст. 5 закона).

ГК установлено: условия, содержащиеся в правилах страхования и не включенные в договор страхования, обязательны для страхователя (выгодоприобретателя), если в договоре прямо указывается на применение таких правил и сами правила изложены в одном документе с договором, или на его оборотной стороне, или приложены к нему (ст. 943). В последнем случае вручение страхователю правил страхования должно быть удостоверено записью в договоре. Если правила страхования не излагаются в договоре страхования или на обороте полиса, а в договоре отсутствует запись о вручении правил страхователю, в соответствии с п. 2 ст. 943 ГК РФ это может расцениваться как необязательность выполнения страхователем (выгодоприобретателем) установленных правилами обязанностей. Но в целях защиты своих интересов страхователь (выгодоприобретатель) может ссылаться на правила страхования, даже если такие правила в силу изложенных выше положений (п. 2 ст. 943 ГК РФ) для него необязательны.

Таким образом, при небрежности в оформлении договора медицинского страхования правила страхования становятся обязательными для страховщика, но не обязательными для страхователя. В такой ситуации существует опасность того, что недобросовестный, но юридически подготовленный страхователь может воспользоваться подобной ошибкой страховщика и доказать в суде свое право на выплату или оказание медицинских услуг в соответствии с правилами страхования, даже в случае нарушения им таких правил страхования, в силу того, что в сложившейся ситуации правила становятся для него необязательными. Чтобы избежать подобной ошибки, целесообразно, в том случае, если в договоре есть упоминание о правилах страхования, прикладывать к договору эти правила и включать в текст договора такую запись: «Правила медицинского страхования являются неотъемлемой частью настоящего договора. Они вручены страхователю, который с ними ознакомлен и обязуется выполнять». К сожалению, например, Примерные правила добровольного медицинского страхования, утвержденные Распоряжением Росстрахнадзора №02-03-44 от 12.10.93, утратили силу. И каждая медицинская страховая компания действует теперь самостоятельно, исходя только из своих частных интересов, что зачастую приводит к нарушению интересов застрахованных[104].

Другая проблема, возникающая при несоблюдении положений, предусмотренных законодательством в том, что многие страховые компании не выдают страхователю на руки свои правила страхования, ограничиваясь тем, что страхователь знакомится с их текстом перед заключением договора страхования, о чем иногда делается отметка в договоре «С правилами страхования ознакомлен и согласен». При наступившем страховом случае страхователю часто бывает сложно выполнить свои обязанности, так как он не помнит точно условия правил страхования.

Страховщик имеет право введения в договор добровольного медицинского страхования определенных ограничений - условий о сужении области рисков, принимаемых на страхование[105].

Так, при заключении договора добровольного медицинского страхования страховщик вправе требовать предоставление сведений о состоянии здоровья, наличии хронических и психических заболеваниях застрахованного, иных сведений, необходимых для оценки риска, а для оценки фактического состояния его здоровья проведения медицинского обследования застрахованного лица. К такому обследованию прибегают, когда страховая сумма достигает достаточно больших размеров или когда страховщику известно о хроническом заболевании страхователя, который требует застраховать его на случай именно этой болезни. Необходимость медицинского освидетельствования также вызвана особенностями рисков личного страхования: риск смерти, риск болезни, риск долгой жизни, наличием повышенных рисков, связанных со СПИДом, ВИЧ-инфекцией.

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

хового надзора в системе государственно-правовых институтов и его роли. страховой надзор государственный правовой 1. Государственный страховой надзор 1.1 История государственного страхового надзора в России Надо сказать, что орган страхового надзора – это не какое-то изобретение современных бюрократов. И в дореволюционной России существовал страховой надзор. В 1894 г. было утверждено « ...

... пользоваться для защиты не только гражданским, но и уголовным правом. Таким образом, приведенный материал показывает многообразие, сложность, взаимосвязь таких элементов правового статуса страховых компаний, как их права, обязанности и ответственность. Специально не рассматриваемая в отечественном и зарубежном законодательстве, эта проблема требует глубокой разработки и серьезного исследования с ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

0 комментариев