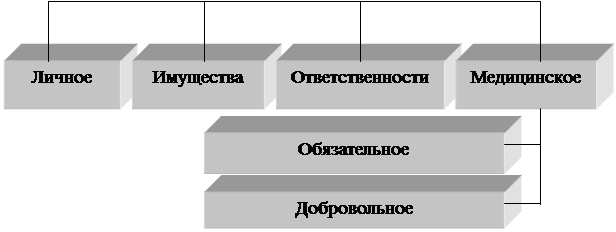

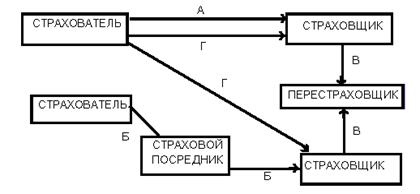

Понятие и правовое регулирование имущественного страхования

Страховая стоимость и страховая сумма

Особенности страховой выплаты

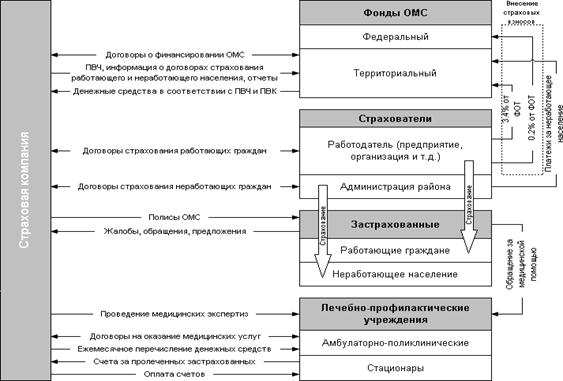

Понятие медицинского страхования, его сущность и виды

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Предмет, стороны и содержание договора медицинского страхования

На условиях «Полной страховой ответственности»

Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Понятие и элементы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Порядок заключения договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Содержание договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Навигация

Понятие и правовое регулирование имущественного страхования

Правовое регулирование страхования в Российской Федерации

273380

знаков

0

таблиц

0

изображений

2. Понятие и правовое регулирование имущественного страхования

Институт страхования играет очень важную роль в финансовой системе любой страны, поэтому его правовое регулирование является весьма важным элементом любого законодательства.

В нашей стране в настоящее время на правовое регулирование правоотношений по имущественному страхованию направлена целая группа разнообразных по отраслевой принадлежности нормативных актов.

Можно придерживаться традиционной классификации источников правового регулирования страхования по их юридической силе.

Верхней ступенью является Конституция РФ, устанавливающая право на охрану собственности в ст. 35, при равенстве форм собственности, закрепляемых в ст. 8 с одной стороны, и гарантии свободы экономической деятельности, позволяющие страховщикам систематически извлекать прибыль из операций по страхованию, с другой.

Центральным законодательным актом, регулирующим страхование в РФ, является Закон РФ от 27 ноября 1992 г. № 4015-I «Об организации страхового дела в Российской Федерации». В указанный законодательный акт (далее по тексту – Закон о страховании) неоднократно вносились изменения, и в настоящее время он действует в редакции от 7 марта 2005 года[11].

Как подчеркивается в самом Законе о страховании (ст.1), он регулирует отношения в области страхования между страховыми организациями и гражданами, предприятиями, учреждениями, организациями, отношения страховых организаций между собой, а также устанавливает основные принципы государственного регулирования страховой деятельности.

Среди специальных законодательных актов РФ, устанавливающих в том числе и особенности страхования, можно выделить:

- Кодекс торгового мореплавания Российской Федерации от 30 апреля 1999 г. № 81-ФЗ (с изм. и доп. от 30 июня 2003 г.)[12];

- Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (с измен. и доп. от 23 июня 2003 г.)[13];

- Федеральный закон от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)» (с изм. и доп. от 29 января, 24 декабря 2002 г.)[14] и др.

Наряду с законодательными актами на правовое регулирование отношений страхования направлена целая группа подзаконных нормативных актов и ведомственных актов. Так, например, среди подзаконных актов можно выделить:

- Постановление Правительства РФ от 21 февраля 1996 г. №365 «О государственной поддержке фермерских страховых компаний»[15];

- Постановление Правительства РФ от 1 ноября 2001 г. №758 «О государственной поддержке страхования в сфере агропромышленного производства»[16].

Важно подчеркнуть, что подзаконные нормативные акты не должны противоречить законодательным актам и применяются в целях урегулирования конкретного вопроса (на что должна быть соответствующая отсылка из законодательного акта).

Следующая группа нормативных актов – ведомственные нормативные акты. Органом, обладающим правомочием издавать такие акты, применительно к отношениям по страхованию, является орган страхового надзора (в настоящее время – департамент страхового надзора Министерства финансов РФ).

К нормативным документам, изданным органом страхового надзора, в частности, относятся:

- Условия лицензирования страховой деятельности на территории Российской Федерации, утвержденные приказом Росстрахнадзора № 02-02/08 от 19 мая 1994 г.[17];

- Положение о порядке дачи предписания, ограничения, приостановления и отзыва лицензии на осуществление страховой деятельности, утвержденное Приказом Росстрахнадзора № 02-02/17 от 19 июня 1995 г.;

- Правила формирования страховых резервов по видам страхования иным, чем страхование жизни, утвержденные Приказом Росстрахнадзора № 02-02/04 от 18 марта 1994 г.;

- Правила размещения страховых резервов, утвержденные Приказом Росстрахнадзора № 02-02/06 от 14 марта 1995 г.;

- Временное положение о ведении реестра страховых брокеров, осуществляющих свою деятельность на территории РФ, утвержденное Приказом Росстрахнадзора № 02-02/03 от 9 февраля 1995 г.;

- Инструкция о порядке расчета нормативного соотношения активов и обязательств страховщиков, утвержденная Приказом Росстрахнадзора № 02-02/20 от 30 октября 1995 г.

Наряду с органом страхового надзора, нормотворчеством в части урегулирования правоотношений по страхованию участвуют и иные полномочные органы. В частности можно выделить следующие акты:

- Порядок выдачи разрешений страховым организациям с иностранными инвестициями и порядок расчета размера (квоты) участия иностранного капитала в уставных капиталах страховых организаций регулируются Приказом Минфина РФ от 16 мая 2000 г. № 50н[18];

- Порядок определения доминирующего положения участников рынка страховых услуг (утв. приказом МАП РФ от 6 мая 2000 г. №340а)[19].

В настоящее время легальное определение страхования дается в ст. 2 Закона «Об организации страхового дела в РФ» (в ред. от 10 декабря 2003 г.) страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

В соответствии с законодательством, положение о том, что добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК РФ и настоящим Законом и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения.

Ю.Б. Фогельсон в этом отношении отмечает: «Кроме того, установленный в ст. 3 Закона перечень того, что должны содержать правила страхования (положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения) фактически расширяет императивно установленный ст. 942 ГК РФ перечень существенных условий договора страхования. Недостижение сторонами согласия по существенным условиям договора влечет признание его незаключенным с вытекающими из этого правовыми последствиями (в том числе налоговыми, надзорными и т.п.)»[20].

Нормы закона «Об организации страхового дела в РФ» позволяют выделить ряд признаков, характеризующих страхование:

- наличие интереса (имущественного или неимущественного) у одного из участников отношений, защита которого и обеспечивается уплатой указанной денежной суммы;

- осуществление страхования в определенных временных рамках;

- платность услуги по предоставлению защиты;

- уплата денежной суммы при наступлении определенных событий;

- случайность наступления этих событий;

- наличие специально формируемых денежных фондов, за счет средств которых и обеспечивается защита.

Вопросы имущественного страхования легальных дефиниций не содержатся ни в ГК РФ, ни в Законе «Об организации страхового дела в РФ», законодатель ограничивается лишь указанием перечня объектов страхования. Поэтому при определении имущественного страхования необходимо исходить из того, что является объектом такого страхования.

Имущественное страхование в РФ - вид страхования, в котором объектом страховых отношений выступает имущественный интерес страхователя, связанный с его имуществом в различных видах.

Понятие «имущество» является собирательным (законодатель не дает конкретного определения именно термина «имущество»), необходимо правильно определять его содержание применительно к конкретным правоотношениям.

Классическое понятие «имущество» включает в себя помимо вещей и имущественные права. Так, например, О.Н. Садиков подчеркивает, что под имуществом в широком смысле понимается совокупность вещей, имущественных прав и обязанностей, в том числе и исключительных прав[21].

При определении категории имущества применительно к имущественному страхованию необходимо отталкиваться от положений п.2. ст.4 Закона «Об организации страхового дела в РФ», где определено, что объектами имущественного страхования могут быть имущественные интересы, связанные, в частности, с:

1) владением, пользованием и распоряжением имуществом (страхование имущества);

2) обязанностью возместить причиненный другим лицам вред (страхование гражданской ответственности);

3) осуществлением предпринимательской деятельности (страхование предпринимательских рисков), эти же объекты содержатся в п. 2 ст. 929 ГК РФ.

Таким образом, наряду с «имуществом», законодатель включает в имущественное страхование и «гражданскую ответственность», и предпринимательские риски». Раскроем содержание названных категорий.

Имущественное страхование осуществляется в двух предусмотренных законодателем для страхования формах: добровольное и обязательное.

Добровольное страхование регулируется на основе договора между страхователем и страховщиком и правил страхования, в соответствии с действующим законодательством. Конкретные условия определяются при заключении договора.

Обязательное страхование. Случаи обязательного страхования определяются соответствующими законами РФ (например, так называемое страхование автогражданской ответственности; страхование деятельности нотариуса). Важно подчеркнуть, что речь идет именно о законодательном акте, и не в коем случае не о подзаконном или ведомственном акте. Следует иметь в виду, что ГК установлено правило, в соответствии с которым на граждан не может быть возложена обязанность страховать принадлежащее им имущество (п. 2 ст. 927 ГК).

Гражданско-правовые отношения по страхованию в наиболее общем виде делятся на страхование имущественных интересов и страхование интересов, связанных с личностью. Деление страхования на имущественное и личное является традиционным для гражданского законодательства России.

Единство материальных предпосылок и однотипность целей приводят к единству страхования в целом, несмотря на то, что в качестве объектов страхования выступает в одном случае имущество, а в другом жизнь и здоровье человека[22].

Необходимо, однако, учитывать, что, несмотря на единство имущественного и личного страхования, как составляющих одного правового института, подход к правовому регулированию этих видов страхования различен. Это объясняется различием характера интересов, являющихся объектами страхования. Как невозможен одинаковый подход к правовой регламентации имущественных и личных неимущественных прав в рамках всего гражданского права в целом, так не возможно страхование интересов, связанных с личностью, по такому же механизму, как страхование интересов, связанных с имуществом.

В этом отношении показательным является то, что в ГК РФ в различных статьях закрепляются понятия договора имущественного и личного страхования.

Личное и имущественное страхование обладают рядом существенных особенностей, характерных для каждого из них. Личное страхование настолько специфично по сравнению с имущественным, что на протяжении длительного периода времени в юридических исследованиях разрабатывались сложные теоретические конструкции, направленные на подтверждение того, что эти отношения все же являются страхованием. Личное страхование является тем самым «локомотивом», который вызывает необходимость переосмысления и развития всего института страхования. Имущественное страхование, которое так же постоянно совершенствуется, вместе с тем радикальных изменений в подходе к его правовому регулированию не требует, поскольку в этих отношениях всегда должен существовать вредоносный страховой случай и последствия его наступления, которые необходимо устранить. И эффективным механизмом такого устранения выступает страхование.

В настоящее время исследователи сходятся во мнении, что существенное значение для договора страхования имеет страховой интерес. В.И. Серебровский пишет о том, что страховщик не берет на себя обязательств по восстановлению того или иного имущества, а обязывается возместить ущерб, понесенный страхователем. Нет препятствий для того, чтобы страховщик принял на себя обязательство возместить и косвенный ущерб. И возможно одновременное страхование лиц, находящихся в различных юридических отношениях по отношению к одной и той же вещи (собственник, залогодержатель, арендатор и т.д.)[23]. В литературе указывается также на то, что если следовать оспариваемой В.И. Серебровским точке зрения, то за пределами договора имущественного страхования окажутся те виды, которые не связаны со страхованием имущества, например, страхование ответственности[24].

По этому же пути идет законодатель, разграничивающий «убытки в застрахованном имуществе» и «убытки в связи с иными имущественными интересами» (ст. 929 ГК РФ). Кроме того, в выделяемых разновидностях имущественного страхования только одна называется страхованием имущества (ст.ст. 930, 931, 932, 933 ГК РФ). И самое главное, среди существенных условий договора имущественного страхования, указываемых в статье 942 ГК РФ, называется определенное имущество или иной имущественный интерес.

Но и в настоящее время существует точка зрения, согласно которой предметом страхования является то, что застраховано, а объектом страхования выступает то, на что направлено страхование. Соответственно, применительно к имущественному страхованию, предмет – это определенное имущество, ответственность, а объект – охраняемый имущественный интерес[25]. Однако сегодня большинство ученых исходит из единого понимания предмета и объекта страхования как страхового интереса. Поскольку нет повода различать то, что лежит в основе страхования, и то, с чем вступают во взаимодействие участники страхового правоотношения. Кроме того, не может быть предмета страхования в отрыве от его объекта, поскольку застрахованным предмет будет только после заключения договора лицом, имеющим интерес.

Существует мнение, что понятие страховой интерес выражается через две категории: экономическую и правовую. Как экономическая категория – это сама вещь, иное имущество, нематериальное благо, как правовая – отношение лица к определенной имущественной или неимущественной ценности[26]. Это не вызывает сомнений, но думается удобней говорить не о категориях интереса, а о формах его выражения. Как имущество интерес существует в объективной форме, как чье-либо отношение – в субъективной. На наш взгляд именно об этом значении – объективном воплощении интереса идет речь в ст. 942 ГК РФ.

Некоторые авторы, например А.И. Худяков, предлагают отказаться от термина «страховой интерес», и использовать употребляемый в законодательстве термин «имущественный интерес», что, по мнению автора, поможет избежать путаницы. Интерес, представляющий важность для договора страхования, должен все же именоваться страховым, несмотря на то, что законодатель называет его имущественным, кроме того, имущественный интерес можно усмотреть в довольно широком круге гражданско-правовых отношений. Имущественным интересом он называет условия существования страхователя (застрахованного лица), определяемые предметом страхования.[27] Приведенное определение слишком широко и не позволяет точно определить, на что же направлено страховое правоотношение.

Представляется более оправданным говорить о субъективном интересе как отношении лица к тому, что страхуется по договору. Объективное существование интереса, например, в качестве имущества, может порождать несколько субъективных интересов, например, интерес собственника, интерес арендатора. Президиум ВАС РФ в своем постановлении № 1540/98 21.04.98 подтвердил, что арендатор может заключать в свою пользу договор страхования арендованного имущества, так как у него имеется интерес в его сохранении[28].

В.И. Серебровским были выделены условия, позволяющие интересу быть страховым:

1. Он должен носить имущественный характер.

2. Лицо, обладающие страховым интересом, (страховой интерресент) должно находится в юридической связи с тем, в чем имеется интерес.

3. Он должен быть субъективным.

4. Интерес должен быть правомерным[29].

Данные условия и сейчас актуальны и необходимы для определения явления как страхового интереса и используются в этом качестве исследователями[30]. Эти признаки позволяют с точностью выделить из всех видов заинтересованности в страховом правоотношении именно страховой интерес. В настоящий момент эти положения отражены и в законодательстве: ст. 4 Закона о страховании в качестве объекта страхования выделяет имущественный интерес и в личном, и в имущественном страховании; п. 1 ст. 930 ГК РФ говорит о правовом основании интереса страхователя в сохранении имущества; п. 1 ст. 928 ГК РФ запрещает страхование противоправных интересов. Но в подавляющем большинстве указанные выше положения касаются имущественного страхования.

Основываясь на этом можно определить страховой интерес в имущественном страховании как имеющую денежную оценку и основанную на каком-либо правовом титуле правомерную заинтересованность страхователя (выгодоприобретателя) в сохранении имущества или иной имущественной ценности и получении страховой выплаты при наступлении страхового случая, вызывающего определенного рода убыток в этом имуществе или ценности.

При страховании имущества предусматриваются ситуации выдачи полиса на предъявителя (п. 3 ст. 930 ГК РФ), но и в этом случае выгодоприобретатель должен доказать наличие у него интереса, иначе ему будет отказано в выплате. Это подтверждается судебной практикой[31].

В имущественном страховании интерес приобретает функциональное значение, что выражается в следующем:

Во-первых, он позволяет производить денежную оценку страхового риска, который несет страховщик, то есть определить страховую сумму, подлежащую выплате при наступлении страхового случая. Исходя из размера страховой суммы, на основании страховых тарифов, определяется страховая премия.

Во-вторых, в двух из трех выделяемых ГК РФ видов договора имущественного страхования страхование сверх страховой стоимости не допускается.

В-третьих, из интереса, подлежащего страхованию, определяется страховой риск, в наибольшей степени ему угрожающий, и передаваемый «на страх» страховщику.

В-четвертых, интерессент легитимируется как страхователь или выгодоприобретатель в имущественном страховании. В личном последний определяется застрахованным лицом.

В-пятых, когда интерес и определяемый на его основе риск прекращаются по причинам, иным, чем страховой случай, прекращается и договор.

Таким образом, в договоре имущественного страхования интерес является наиболее важным из существенных условий договора имущественного страхования, определяющим в конечном итоге его действительность и предмет. Страховой интерес в имущественном страховании значительно отличается от такового в личном. Это в конечном итоге предопределяет столь различные подходы законодательства к правовой регламентации этих двух видов страхования. Это различие вызывает и разделение страхования на имущественное и личное.

3. Особенности страхового риска и страхового случая

Страховые правоотношения, в большинстве своем, имеют назначением ликвидацию неблагоприятных последствий, вызываемых наступлением вредоносных обстоятельств в жизни страхователя. В силу этого для существования таких правоотношений чрезвычайно важными являются такие понятия как страховой риск и страховой случай.

Страховой риск в текстах нормативно-правовых актов, регулирующих страхование, и на страницах специальной литературы встречается не реже чем страховой интерес. Причем употребляется во множестве значений, что свидетельствует о многозначности термина при различных к нему подходах.

В.И. Серебровский при исследовании «этого фундаментального понятия страхового права» выделяет шесть его значений:

1. Событие, с которым связывается исполнение страховщиком своей обязанности по выплате вознаграждения. То есть в значении потенциального страхового случая.

2. Возможность или вероятность наступления события, угрожающего лицу или имуществу, в значении характеристики страхового события, которая может увеличиться.

3. Необходимость нести невыгодные последствия, вызываемые страховым случаем. В таком значении риск берет на себя страховщик.

4. Предел невыгодных последствий страхового случая. В таком значении говорят о риске страховщика, составляющем определенную денежную сумму.

5. Как возможная хозяйственная невыгодность отдельной страховой сделки.

Эти два последних значения, как нам представляются, охватывают собой обычный предпринимательский риск страховщика.

6. В значении имущества или лица, на которых направлено страховое правоотношение[32].

А.И. Худяков, рассматривая риск, упоминает уже двенадцать его значений:

1. Сущность страхования, состоящая в передаче риска от страхователя к страховщику.

2. Вид страхования, например, страхование риска ответственности по обязательствам, возникающим вследствие причинения вреда (п. 2 ст. 929 ГК РФ).

3. Конкретный страховой случай. Так п. 3 ст. 936 ГК РФ содержит формулировку: риски, от которых осуществляется страхование.

4. Вероятность наступления страхового случая.

5. Вероятность нанесения им ущерба.

6. Убытки, наступившие в результате страхового случая.

7. Размер ответственности страховщика («страхование по первому риску») или часть стоимости имущества, не охваченная страхованием и оставшаяся «на риске страхователя».

8. Конкретные предметы страхования, имущество и лицо.

9. Договор страхования, что применяется в международной страховой практике.

10.Страховой интерес, застрахованный по договору.

11.Объект страхового правоотношения, эти два значения, по-видимому, выводятся из того, что в ст. 929 ГК РФ страховой интерес как объект страхового отношения определяется через риск.

12.Ставка страховой премии, где ее размер обозначают термином тарифицированный риск[33].

И это, не касаясь сленга страховщиков, в котором есть выражения «вне риска» – то, что не будет основанием страховой выплаты; «на риске» – то, что повлечет страховую выплату. «Деление рисков» как уменьшение риска страховщика, выделяемое в двух формах первичное – сострахование и вторичное – перестрахование. «Отбор рисков» – анализ страхового риска, с целью создания сбалансированного и прибыльного страхового портфеля[34]. И наиболее модное – «риск-менеджмент» – управление риском, т.е. целенаправленные действия по ограничению или минимизации риска в системе экономических отношений[35].

Поскольку мы рассматриваем правовое регулирование отношений по страхованию, необходимо выявить, какое значение имеет риск, для страхового правоотношения, не останавливаясь на том, в каком значении его употребляют страховщики.

Прежде всего, необходимо разделять страховой риск и страховой интерес. В этом отношении показательно мнение Ю.Б. Фогельсона: «термин “страховой риск” употребляют и тогда, когда хотят сказать о наличии интереса, и когда говорят о самом возможном вреде и о событиях, причиняющих вред. В связи с этим употребление понятия «страховой риск» неоднозначно и, как юридическая конструкция, оно не имеет строго определенного содержания»[36]. Такое многозначное отношение к риску в действительности служит его неопределенности в страховании, вносит путаницу в регулирование этих отношений.

Поэтому то, что ст. 929 ГК РФ определяет интерес указанием на риск, основанием их отождествления быть не может, риск связан с интересом тем, что угрожает ему, несет опасность, но им самим или формой его проявления не является.

Имущественное страхование, всегда имеющее целью возмещение убытков, вызываемых страховым случаем, не вызывает проблем относительно усмотрения в нем рискового характера. В части личного страхования существуют правоотношения, наличие риска в которых вызывает сомнения.

В современном законодательстве риск рассматривается, прежде всего, в Законе о страховании, п. 1 ст. 9 которого гласит: страховым риском является предполагаемое событие, на случай наступления которого осуществляется страхование. В той же ст. 9 Закона о страховании указываются и признаки страхового риска – вероятность и случайность его наступления.

Вероятность является признаком объективным, отражающим то, что, с одной стороны, страховой случай реально существует, то есть страховое событие не может быть невозможным. С другой стороны, вероятность наступления страхового случая не должна составлять сто процентов, то есть не должны страховаться интересы от событий, относительно которых достоверно известно, что они произойдут неизбежно, либо, по крайней мере, точное время их наступления. Случайность выражает признак субъективный – страховое событие должно наступать независимо от воли сторон.

Легальное закрепление определения риска в Законе о страховании способствует единообразному рассмотрению его в литературе.

Одни авторы напрямую называют ст. 9 Закона[37], другие дают определение соответствующее, в общем виде, легальному. А.И. Худяков определяет риск как «возможность неблагоприятного воздействия события, предусмотренного в качестве страхового случая, на предмет страхования»[38].

Признаками события, на случай которого осуществляется имущественное страхование, помимо вероятности и случайности будут:

1. Непредсказуемость его наступления. Стороны хотя и предполагают его наступление, но достоверно знать когда, где оно произойдет, чем будет вызвано, и что за собой повлечет, они не могут.

2. Вредоносность, заключающаяся в том, что оно всегда будет вызывать неблагоприятные последствия в виде убытков, на устранение которых направлено страхование.

3. Его нежелательность как для страховщика, который будет обязан произвести выплату, так и для страхователя, поскольку страховое возмещение далеко не всегда покроет все вызванные наступлением данного события убытки.

Страховой риск как событие, которое вероятно наступит, подлежит количественной оценке, чем больше вероятность события, тем больше риск страховщика произвести страховую выплату и, соответственно, больше плата за страховую услугу – страховая премия, и в этом аспекте риск соотносим со страховой суммой.

Риск как размер возможных убытков страховщик, в соответствии со ст. 945 ГК РФ, вправе оценивать. Для этого им проводится осмотр страхуемого имущества, назначается экспертиза для определения его стоимости, либо медицинский осмотр страхуемого лица. В интересах страхователя устанавливается правило, согласно которому данная оценка для него необязательна и он может ее оспаривать.

Особо оговариваются последствия сообщения заведомо ложных сведений страхователем. В этой ситуации договор может быть оспорен на основании п. 2 ст. 179 ГК РФ. Но договор не может быть признан недействительным, если обстоятельства эти уже отпали.

С понятием страховой риск соотносится понятие страхового случая. Если риск является предполагаемым событием, то случай уже существующим в реальной действительности. Случай является конкретизированным риском, воплощенным в реальность.

В п.2 ст.9 Закона о страховании страховой случай определяется как свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. И если в отношении накопительного страхования существует возможность отрицать риск, утверждая, что это не основной признак страховании. В отношении случая таких позиций быть не может.

Чтобы рассматривать обстоятельство в качестве страхового случая, необходимо, чтобы оно полностью соответствовало признакам, предусмотренным в договоре. Как указывал О.С. Иоффе, «не всякое событие, внешне сходное со страховым случаем, приобретает обязательную для последнего юридическую силу»[39]. Это подтверждается судебной практикой. Показательным является дело, в соответствии с которым истица требовала произвести страховую выплату от страховой компании, в которой она застраховала риск непогашения суммы, внесенной ей фирме для покупки автомобиля «Таврия» в последующее время, в связи с тем, что он не был ей в действительности передан. Рассмотрев дело по протесту прокурора, Судебная коллегия по гражданским делам Верховного Суда РФ обратила внимание на условие договора, в соответствии с которым «страховой случай наступает при непредоставлении фирмой автомобиля и отказе вернуть средства, внесенные страхователем. Такое условие, как реальное намерение исполнить фирмой… обязательство по договору купли-продажи автомашины договор страхования не содержит, в связи с чем довод протеста прокурора о наступлении страхового случая, дающего истице право на получение страхового возмещения, нельзя признать правильным»[40].

В имущественном страховании, поскольку оно связано с возмещением убытков, страховой случай представляет из себя явление, наносящее вред имущественным интересам и вызывающее убытки в материальной сфере страхователя или выгодоприобретателя. Отсюда вытекает и специфика правового регулирования отношений сторон при наступлении страхового случая по договору имущественного страхования.

В ст. 962 ГК РФ предусматривается обязанность страхователя по договору имущественного страхования при наступлении страхового случая принять разумные и доступные меры, чтобы уменьшить возможные убытки. Эти меры должны соответствовать указаниям страховщика, если таковые имеются. При этом расходы, произведенные страхователем, возмещаются страховщиком, даже если они были безуспешны. Важно чтобы они были необходимы, причем бремя доказывания отсутствия необходимости ляжет на страховщика, либо произведены в соответствии с указаниями последнего. Расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости, если, например, имущество застраховано на половину, страховщик обязан будет возместить половину расходов, если – полностью, то и расходы должны быть возмещены в полном размере, несмотря на то, что они превысят страховую стоимость. Таким образом, делается исключение из важного правила имущественного страхования о том, что не допускается страхование сверх страховой стоимости (ст. 951 ГК РФ). Умышленное уклонение страхователя от данной обязанности, влечет за собой освобождение страховщика от возмещения возникших вследствие этого убытков. Хотелось бы заметить, что обязанность страхователя принимать меры для уменьшения убытков подтверждает вывод о том, что интерес в сохранении имущественного блага должен превышать интерес в получении страховой выплаты.

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

хового надзора в системе государственно-правовых институтов и его роли. страховой надзор государственный правовой 1. Государственный страховой надзор 1.1 История государственного страхового надзора в России Надо сказать, что орган страхового надзора – это не какое-то изобретение современных бюрократов. И в дореволюционной России существовал страховой надзор. В 1894 г. было утверждено « ...

... пользоваться для защиты не только гражданским, но и уголовным правом. Таким образом, приведенный материал показывает многообразие, сложность, взаимосвязь таких элементов правового статуса страховых компаний, как их права, обязанности и ответственность. Специально не рассматриваемая в отечественном и зарубежном законодательстве, эта проблема требует глубокой разработки и серьезного исследования с ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

0 комментариев