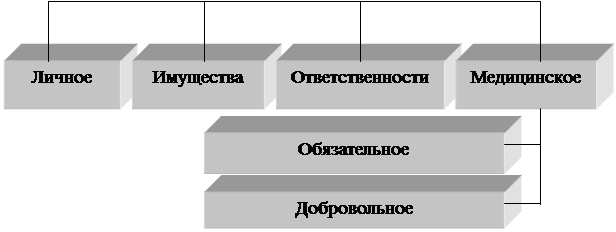

Понятие и правовое регулирование имущественного страхования

Страховая стоимость и страховая сумма

Особенности страховой выплаты

Понятие медицинского страхования, его сущность и виды

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Предмет, стороны и содержание договора медицинского страхования

На условиях «Полной страховой ответственности»

Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Понятие и элементы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Порядок заключения договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Содержание договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Навигация

На условиях «Полной страховой ответственности»

Правовое регулирование страхования в Российской Федерации

273380

знаков

0

таблиц

0

изображений

1. На условиях «Полной страховой ответственности».

При заключении договора страхования на таких условиях Страховщик гарантирует Застрахованному предоставление медицинских услуг стационарными и амбулаторными медицинскими учреждениями, определенными договором страхования, в соответствии с конкретным перечнем услуг, выбранным Страхователем при заключении договора страхования.

Конкретный перечень медицинских услуг по договору страхования, а также уровень страховой ответственности выбираются Страхователем при подаче заявления о своем намерении заключить договор страхования, исходя из возможностей Страховщика, определяемых договорами о сотрудничестве, заключенными с медицинскими учреждениями.

Так, если Страховщиком заключены договоры о сотрудничестве с медицинскими учреждениями, предоставляющими одинаковые медицинские услуги, но на разном качественном уровне (используются высококачественная медицинская техника, новейшие медицинские технологии, врачи, имеющие более высокий уровень квалификации), который определяет стоимость лечения и предоставления иных медицинских услуг, в условиях страхования могут быть включены варианты предоставления одинаковых медицинских услуг разными медицинскими учреждениями, дифференцированными по указанным выше признакам, на условиях уплаты Страхователем разных страховых взносов.

2. На условиях «Гарантированного предоставления медицинских услуг при амбулаторном лечении».

При заключении договора страхования на таких условиях Страховщик гарантирует Застрахованному предоставление медицинских услуг в соответствии с их перечнем, выбранным Страхователем при заключении договора страхования, при амбулаторном лечении в медицинских учреждениях, определенных договором страхования.

3. На условиях «Гарантированного предоставления медицинских услуг при стационарном лечении».

При заключении договора страхования на таких условиях Застрахованному гарантируется получение медицинских услуг, в соответствии с их перечнем, предусмотренным в договоре страхования, при обращении в стационарные медицинские учреждения, определенные договором страхования.

Характерной особенностью данного вида договора является то обстоятельство, что выгодоприобретателем по договору медицинского страхования является третье лицо, даже если договор заключен в пользу страхователя, то есть выплата страхового возмещения производится только потерпевшему[125].

По договорам медицинского страхования в зависимости от страховой суммы определяется размер единовременной страховой выплаты, однако могут быть предусмотрены и текущие страховые выплаты, размер которых определяется в договоре. В таких договорах в зависимости от страховой суммы может определяться максимальный размер выплат, в пределах которого компенсируется реальный ущерб, нанесенный интересам застрахованного. При этом порядок определения суммы страхового обеспечения, подлежащего выплате, устанавливается в договоре:

- в процентах от установленной в договоре страховой суммы;

- в фиксированной сумме за каждый день нетрудоспособности.

Выплата страхователю или застрахованному по договору медицинского страхования производится в предусмотренном размере независимо от сумм, причитающихся по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения вреда. Специфика медицинского страхования выражается в том, что выплата, причитающаяся выгодоприобретателю, не входит в состав наследственного имущества.

Договором медицинского страхования также могут быть предусмотрены условия отказа в выплате.

Перечень ограничений ответственности Страховщика устанавливается индивидуально и может быть шире или уже предложенного типовыми правилами.

Помимо этого, основания отказа в выплате регламентированы законом.

Так, страховщик имеет право не возмещать медицинскому учреждению стоимость услуг, оказанных застрахованному, если Застрахованный обратился в медицинское учреждение в связи:

- с получением травматического повреждения, в состоянии алкогольного, наркотического или токсического опьянения;

- с получением травматического повреждения или иного расстройства здоровья, наступившего в результате совершения застрахованным умышленного преступления, находящегося в прямой причинной связи со страховым случаем;

- с покушением на самоубийство, за исключением тех случаев, когда застрахованный был доведен до такого состояния противоправными действиями третьих лиц;

- с умышленным причинением себе телесных повреждений.

Во всех перечисленных случаях решение вопроса о возможности получения застрахованным медицинских услуг в медицинских учреждениях, определенных в договоре страхования, за счет личных средств решается индивидуально.

Помимо этого страховщик имеет право не оплачивать лечение застрахованного, если:

- застрахованным получены медицинские услуги, которые не предусмотрены договором страхования;

- застрахованным получены медицинские услуги в медицинских учреждениях, не предусмотренных договором страхования.

В этих случаях решение об отказе в оплате лечения принимается экспертной комиссией страховщика на основании заключения медицинского учреждения.

При несогласии Застрахованного с решением экспертной комиссии отказ страховщика в оплате лечения может быть оспорен в порядке, предусмотренном законодательством Российской Федерации и договором страхования.

Под предметом договора медицинского страхования следует понимать определенное действие, а именно оказание услуги по предоставлению страховой защиты, объектом же договора медицинского страхования является то, на что указанная страховая защита направлена, то есть предмет страхового интереса.

Обратимся к рассмотрению договора медицинского страхования в качестве правоотношения, которое существует между отдельными конкретными субъектами права: физическими и юридическими лицами, между которыми складываются обязательства, и в связи с этим рассмотрим стороны договора.

В любом обязательстве всегда имеется и управомоченная и обязанная сторона. Правам одной стороны всегда корреспондируются обязанности другой и наоборот[126]. В связи с этим В.Р. Идельсон также отмечал, что страхование есть двусторонняя сделка, так как предполагает права и обязанности у каждого из контрагентов[127].

В обязательствах могут действовать и другие участники, так называемые третьи лица, в пользу которых сторонами по договору установлено право. В качестве третьих лиц выступают лица, на которых стороной или сторонами в обязательстве возлагается обязанность по его исполнению. Стороны вправе предусмотреть в обязательстве и возможность его исполнения обязанной стороной в адрес третьего лица. Третьи лица могут быть, а могут и не быть в обязательстве. Как правило, в договорах медицинского страхования такие третьи лица присутствуют практически всегда. В отличие от сторон они не являются непременными обязательными участниками обязательства, однако они не устраняют из обязательств их главных участников - стороны. Третьи лица занимают в обязательствах всегда то место, которое определяют для них стороны.

Поскольку стороны являются главными участниками обязательств, то принадлежащие им права и обязанности составляют основное содержание обязательства. Чего нельзя сказать о правах и обязанностях третьих лиц, правовое положение которых является зависимым от сторон, но в случае медицинского страхования, как одного из видов обязательного государственного страхования, кроме всего регламентируется и законом (ст.6 Закона о медицинском страховании). Таким образом, под сторонами в обязательстве понимается не любые их участники, а только те из них, которые являются непременными и главными участниками обязательства. Сторонами страхового обязательства по медицинскому страхованию выступают страховщик и страхователь (ст. 927 ГК РФ).

Страхователями признаются как юридические лица, так и физические лица, заключившие со страховщиками договора страхования либо являющиеся страхователями в силу закона.

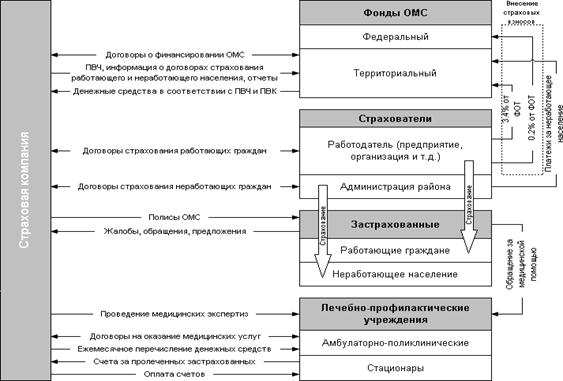

Страхователями при обязательном медицинском страховании являются: для неработающего населения - Советы Министров республик в составе Российской Федерации, органы государственного управления автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, местная администрация; для работающего населения - предприятия, учреждения, организации, лица, занимающиеся индивидуальной трудовой деятельностью, и лица свободных профессий.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, либо предприятия, представляющие интересы граждан (Ст. 2 Закона «О медицинском страховании).

Для заключения договора страхования необходимо, чтобы страхователь - физическое лицо обладало дееспособностью, под которой, в соответствии с действующим законодательством, понимается способность гражданина своими действиями приобретать и осуществлять гражданские права, создавать для себя гражданские обязанности и исполнять их. Дееспособность физического лица возникает с восемнадцати лет. Что же касается несовершеннолетних и малолетних физических лиц, то договор страхования в их пользу может быть заключен страховщиком с их законным представителем. В случае, если законом или Правилами страховщика не предусмотрено иное, также возможно заключение с законным представителем договора страхования в пользу недееспособного или ограниченного в дееспособности лица.

Правовое положение страхователя определяется как нормами главы 48 ГК РФ, нормами Закона РФ «Об организации страхового дела в РФ», так и нормами Закона РФ «О медицинском страховании граждан в Российской Федерации».

С точки зрения общего понятия правоспособности возможность юридических лиц выступать в качестве страхователей не вызывает особых сложностей. Так для заключения договора страхования юридическое лицо должно быть зарегистрировано в качестве такового в установленном законом порядке, подтверждением которого является свидетельство о регистрации в качестве юридического лица, а также его учредительные документы. Еще одним условием является необходимость наличия у страхователя, который заключает договор страхования в свою пользу, интереса в страхуемом интересе. Это общее условие для физических и юридических лиц[128].

Допуск только дееспособных физических лиц выступать в роли страхователей требует пояснения. Тем более, что ГК специальных требований к страхователям - гражданам не предусматривает.

Необходимость требования заключения договора страхования только дееспособными гражданами, в первую очередь, обосновывается особенностью страхования, как юридического института, особенности которого в свою очередь определяет правовая природа страхования. Обязанности страхователя не ограничиваются только внесением страхового взноса и существуют в течение всего времени действия договора страхования. Эти обязанности можно разделить на две группы. К первой группе относятся обязанности, связанные с ответственным отношением страхователя к объекту страховой охраны, исполнение которых требует осознания их значимости страхователем.

Ко второй группе обязанностей страхователя относятся те, которые возникают в связи со страховым случаем: необходимость принятия мер по уменьшению размера убытка, возникающего в связи со страховым случаем, необходимость сообщения страховщику о его наступлении, обращении страхователя компетентным органам государственного управления. Тем более обоснованным является требование закона к дееспособности страхователя при заключении договоров медицинского страхования[129].

Следует обратить внимание на ряд специальных требований, предъявленных к правосубъектности страхователей.

Первая группа таких требований касается состояния здоровья гражданина, вступающего в страховые правоотношения, которые конечно имеют первостепенное и особое значение в медицинском страховании.

Так гражданин, который в момент заключения договора выступает страхователем, является вместе с тем лицом, оказание медицинской помощи которому в соответствии со ст. 41 Конституции гарантировано государством, независимо от чего-либо, а значит наступление страхового случая для которого не имеет значения для конкретного договора медицинского страхования.

Таким образом, состояние здоровья не безразлично для страховой организации, поскольку после принятия предложения лица о заключении договора оно становится застрахованным, и в его жизни которого может произойти событие, влекущее для страховщика обязанность по выплате страховых сумм.

В отдельных видах страхования к страхователям могут предъявляться дополнительные требования.

В медицинском страховании страховой случай непосредственно связан со здоровьем или обстоятельствами жизни застрахованного, а поэтому величина страхового риска в отдельных видах медицинского страхования зависит не только от состояния здоровья, профессии и других свойств личности и обстоятельств жизни застрахованного, но зачастую и от его социального статуса.

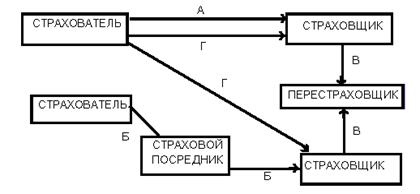

Помимо страховщика и страхователя при заключении договора медицинского страхования участвуют также другие лица, интересы которых так или иначе затрагиваются при исполнении договора страхования, но сторонами договора они при этом не являются.

Законодатель различает понятия «лицо, в пользу которого заключен договор страхования» и «физические и юридические лица, назначенные страхователем для получения страховых выплат» по договорам медицинского страхования. Первые именуются застрахованные лица, а вторые – выгодоприобретатели.

В медицинском страховании выгодоприобретатель – либо физическое, которое указано страхователем в договоре медицинского страхования как получатель страховой выплаты или лицо, у которого возникает самостоятельное право требования к страховщику о выплате страхового возмещения (либо оказания медицинской услуги) согласно договору медицинского страхования. Страхователь вправе при заключении договора страхования назначить физических лиц (выгодоприобретателей), а также заменить их по своему усмотрению до наступления страхового случая.

Следует отметить, что в страховое законодательство вернулся термин выгодоприобретатель, целесообразность использования которого в советском праве отрицалась рядом ученых[130].

Застрахованный – это лицо, чьи жизнь, здоровье, трудоспособность, личные доходы, имущество или имущественные права кем-либо застрахованы.

Договор о страховании интересов другого лица (застрахованного) может быть заключен по медицинскому страхованию, о страховании самого страхователя, последний является одновременно и страхователем и застрахованным по такому договору.

Участниками правоотношений при заключении договоров медицинского страхования могут быть «третьи лица».

Под третьими лицами понимается две разновидности субъектов страховых правоотношений.

В данной конструкции, во-первых, таким лицом считается физическое лицо, здоровью которого нанесен ущерб или вред - пострадавший.

Во-вторых, третьим лицом может быть лицо, виновное в нанесении ущерба или вреда страхователю или застрахованному. В указанном случае третье лицо становится субъектом правоотношений, вытекающих из страховых, в силу перехода к страховщику прав страхователя к ответственному за ущерб лицу в порядке суброгации[131].

Стороной в страховом обязательстве и участником страхового правоотношения может являться как одно лицо, так и разные лица.

Как правило, граждане вступают в страховые правоотношения с целью защиты своих имущественных интересов, заключая договор на случай возможных неблагоприятных последствий, связанных с собственным здоровьем. В этом случае понятия страхователь и застрахованный совпадают, то есть страхователь одновременно является и застрахованным лицом. Вместе с тем гражданин вправе заключать договор в пользу другого лица, и тогда страхователь и застрахованный - это разные лица.

В договорах медицинского страхования лицо, в пользу которого заключен договор - выгодоприобретатель, одновременно является и застрахованным.

Таким образом, все договоры медицинского страхования, заключенные в пользу третьего лица, следует разделить на две большие категории: договоры обязательного и добровольного медицинского страхования. И в том и в другом случае имеют место две очереди выгодоприобретателей. И законодатель это отмечает, указывая в ГК, что если не назван иной выгодоприобретатель, им становятся наследники застрахованного лица.

Права и обязанности, составляющие содержание договора медицинского страхования, возлагаются наряду со страховщиком и на страхователя[132].

Рассмотрим права и обязанности страхователя.

1. Первая обязанность страхователя заключается в том, что он должен заключать договор (обязательного) медицинского страхования и своевременно вносить страховую премию[133]. В зависимости от условий, предусмотренных договором страхования, страхователь уплачивает страховую премию полностью или только ее часть, если предусмотрена рассрочка, в дальнейшем страхователь обязан уплачивать последующие взносы не позднее сроков, предусмотренных договором страхования или правилами страхования страховщика. Форма уплаты (наличная или безналичная) определяется страхователем[134].

Внесение первого взноса имеет особое значение, так как договор как реальная сделка не может без этого вступить в силу. Однако законом также предусмотрено «если договором не предусмотрено иное». Указанное положение предусмотрено с целью обеспечения интересов страхователя или застрахованного в случаях, когда договор заключается не страховщиком непосредственно, а через его представителей или посредников. Так, страхователь вправе уплачивать взносы сам или поручить другому лицу, надлежащим образом оформив его полномочия, при этом страховая премия может быть уплачена непосредственно страховщику, страховому агенту или иному посреднику. Обычно стороны в соглашениях между страховщиком и страховыми посредниками включается фраза о том, что договор страхования вступает в силу с момента уплаты страховой премии агенту или страховому брокеру, действующему в интересах страховщика.

Просрочка уплаты страхового взноса или его части прекращает или изменяет страховое обязательство, в зависимости от того, какие условия предусмотрены договором медицинского страхования и Правилами страховщика, либо договором может быть установлено, что просрочка оплаты страховых платежей может привести к редукции - уменьшению размера суммы, обусловленной договором страхования в качестве предела страховой выплаты.

Договором страхования может быть предусмотрено право страхователя на уменьшение страховой суммы по договорам личного страхования[135].

Страхователь обязан также определить и сообщить все необходимые сведения об обстоятельствах, имеющих существенное значение для оценки страхового риска и условий, при которых он становится страховым случаем при заключении договора медицинского страхования. Страхователь обязан предоставить страховщику полную информацию, позволяющую судить об объекте страхования и о возможности наступления страхового случая[136]. Указанное требование обусловлено тем, что информация об этом никому кроме страхователя или застрахованного (выгодоприобретателя) так хорошо не известна.

В случае возникновения возражения страховщика страхователь вправе подтвердить обоснованность заявленной страховой суммы имеющимися у него документами и иными доказательствами. Также страхователь обязан предоставить страховщику возможность проверить наличие и состояние объектов страхуемого интереса на момент заключения договора страхования, а также достоверность сообщаемых страховщику сведений. Зачастую при заключении договора медицинского страхования страхователь обязан, если этого требует страховщик, пройти обследование для оценки фактического состояния здоровья, а при необходимости - для проведения экспертизы с целью установления действительного размера вреда здоровью.

Сообщение страхователем заведомо ложных сведений об объекте страхового интереса может являться основанием для отказа в страховой выплате. Законом[137] установлено, что в случае, если страховое возмещение было выплачено страхователю, а затем вследствие указанных причин договор страхования признан недействительным, страховое возмещение возвращается страховщику, а сумма уплаченной страховой премии обращается в доход Российской Федерации. Причем страхователь вправе требовать со страхователя возмещения причиненных убытков.

Таким образом, законодатель даже в случае сообщения страхователем страховщику заведомо ложных сведений не признает договор страхования незаключенным, а только представляет право требовать признания сделки недействительной[138].

Если говорить о правовых последствиях для заключенного договора медицинского страхования, в случае, если подобная недостоверность не являлась результатом обмана (предоставлением заведомо ложных сведений) со стороны страхователя, то в данном случае один из подходов разрешения проблемы может быть основан на применении общих норм гражданского законодательства с учетом требований о расширительном толковании ст. 944 ГК РФ. В этом случае страховщик имеет право, во-первых, требовать признания договора медицинского страхования недействительным, если получил ответы страхователя на все поставленные вопросы, даже если они были недостоверными (но не содержат признаков обмана) в порядке ст. 178 ГК РФ - недействительность сделки, совершенной под влиянием заблуждения, причем следует отметить, что страховщик до признания указанной сделки недействительной добросовестно нёс обязанности, в связи с чем сделка должна быть признана прекращенной на будущее время, а страховщик имеет право на часть премии пропорционально сроку; во - вторых, расторгнуть договор в связи с существенным изменением обстоятельств.

Страхователь, заключив договор медицинского страхования, не освобождается от обязанности заботиться о сохранности здоровья выгодоприобретателя, интерес которого в отношении здоровья застрахован.

Страхователь обязан в пределах свой компетенции принимать меры по устранению неблагоприятных факторов воздействия на здоровье граждан, предоставлять страховой организации информацию о состоянии здоровья контингента, подлежащего страхованию (ст. 5 Закона о медицинском страховании), предпринимать все разумные и необходимые действия для надлежащего выполнения своих обязанностей, ответственность при исполнении которых застрахована по договору страхования.

Если страховщик, в течение срока действия договора страхования, проверяя состояние объекта, интерес в отношении которого был застрахован, выявил, что страхователь неправильно осуществил какие-либо действия (бездействия), увеличивающие страховой риск, страховщик вправе направить страхователю требование устранить недостатки либо изменить условия договора.

К обязанностям страхователя относится также необходимость принять меры в целях предотвращения и уменьшения ущерба застрахованному имуществу[139]. Гражданским кодексом установлено: при наступлении страхового случая страхователь обязан принять разумные и доступные в сложившихся обстоятельствах меры, чтобы уменьшить возможные убытки. Принимая такие меры, страхователь должен следовать указаниям страховщика, если они сообщены страхователю. Если страхователь умышленно не принял разумные и доступные ему меры, чтобы уменьшить возможные убытки, страховщик освобождается от обязанности возмещения убытков, возникших вследствие такого непринятия мер страхователем.

При этом страхователь вправе требовать включения в сумму страхового возмещения расходов, произведенных страхователем при оказании медицинских услуг застрахованным гражданам, сопутствующих расходов, которые включают оплату экспертиз, санаторно-курортное лечение и т.д., что предусмотрено ГК. Более того, ГК установлено, что расходы, в целях уменьшения убытков, подлежащих возмещению страховщиком, если такие расходы были необходимы или были произведены для выполнения указаний страховщика, должны быть возмещены страховщиком, даже если соответствующие меры оказались безуспешными. При этом законом даже установлен специальный режим возмещения таких расходов, так возмещение расходов, направленных на уменьшение убытков, осуществляется пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму.

Следующая обязанность страхователя - сообщение страховщику о наступлении страхового случая. Если договором предусмотрен срок или способ такого уведомления, оно должно быть сделано в установленный срок и указанным в договоре способом. Такая же обязанность лежит и на выгодоприобретателе, если он намерен воспользоваться правом на страховое возмещение и ему известно о заключении договора страхования.

Поступившая вовремя информация о страховом случае позволит страховщику установить причину наступления и характер обстоятельств, необходимые для признания события (или действия) страховым случаем.

Неисполнение обязанности об уведомлении страховщика дает страховщику право отказать в выплате страхового возмещения. Однако если будет доказано, что страховщик своевременно узнал о наступлении страхового случая, либо что отсутствие у страховщика сведений об этом не могло сказаться на его обязанности выплатить страховое возмещение, обязанность выплатить страховое возмещение со страховщика не снимается.

Страхователь в течение срока действия страхового договора обязан сообщать страховщику обо всех ставших ему известными значительных изменениях в обстоятельствах, сообщенных страховщику при заключении договора, если эти изменения могут существенно повлиять на увеличение страхового риска, и об обстоятельствах, изменяющих степень риска[140]. Значительными во всяком случае признаются изменения, предусмотренные в договоре страхования (страховом полисе) и в переданных страхователю правилах страхования.

Обычно наряду с указанной обязанностью страховщики, чтобы обезопасить себя от необоснованных выплат, также предусматривают в своих правилах условия, исключающие его ответственность при увеличении степени риска, в случае, если страхователь не исполнит обязанность о своевременном уведомлении.

Данной обязанности корреспондируется право страхователя на изменение условий договора или расторжение договора в связи с указанными изменениями. Также страхователь вправе в любое время отказаться от договора страхования, в частности в случае, если до истечения срока действия договора возможность наступления страхового случая отпала, кроме как в случае заключения договора обязательного медицинского страхования.

Страхователь обязан обеспечить страховщику переход прав в порядке суброгации, т.е. обеспечить возможность предъявления требований к лицу, ответственному за убытки, возмещенные в результате медицинского страхования. Однако в Российской Федерации в настоящее время не сложилось такой практики[141]. В соответствии со ст. 965 ГК РФ к страховщику, выплатившему страховое возмещение, переходит в пределах выплаченной суммы право требовать возмещения ущерба, которое имеет к такому лицу страхователь (либо выгодоприобретатель).

Страховщик получает право требования в размере выплаченного страхового возмещения. В случае, если убытки, причиненные страхователю в результате наступления страхового случая, превышают сумму страховой выплаты, суброгация не лишает его возможности требовать от лица, ответственного за причинение убытков, возмещения разницы.

При суброгации в отличие от регресса сохраняют значение возражения должника к первоначальному кредитору. У лица, ответственного за причиненный вред, при предъявлении к нему требования в порядке суброгации появляется право оспорить страховую стоимость медицинских услуг, указанную в договоре страхования и правомочность части страховой выплаты.

Переход права к страховщику осуществляется независимо от того, кому было выплачено страховое возмещение. Ст. 965 ГК РФ была истолкована Высшим Арбитражным судом следующим образом: к страховщику переходит право требования, которое лишь лицо, получившее страховое возмещение, имеет к лицу, ответственному за причиненный ущерб[142]. Изменение формулировки перехода прав по суброгации позволяет сделать выводы. В результате суброгации происходит переход права, принадлежащего страхователю или выгодоприобретателю, а не лицу, получившему страховое возмещение.

Суброгация не влечет изменения течения исковой давности. Срок считается с момента наступления страхового случая[143]. При возникновении регрессного обязательства исчисление исковой давности начинается с момента исполнения основного обязательства.

Целесообразно или нет в правилах или типовых договорах медицинского страхования предусмотреть ограничение права суброгации только виновным поведением страхователя и причинением вреда третьим лицам вопрос спорный[144].

Страхователю прежде всего следует определиться с рассмотренной ситуацией по страхованию ответственности при оказании некачественных медицинских услуг. Ничто не мешает указать перечень событий, по совершению которых суброгация не происходит по закону. Также не происходит суброгация при наступлении страхового случая, связанного с причинением вреда личности, так как право о возмещении вреда, причиненного жизни и здоровью, не может переходить к другим лицам.

Страхователь (выгодоприобретатель) обязан передать страховщику все документы и доказательства и сообщить ему все сведения, необходимые для осуществления страховщиком перешедшего к нему права требования. Если страхователь (выгодоприобретатель) отказался от своего требования к лицу, ответственному за убытки, возмещенные страховщиком, либо по его вине для страховщика стало невозможным осуществление этого права (пропущенные претензионные сроки и т.п.), страховщик полностью (или в соответствующей части) освобождается от выплаты страхового возмещения. Если же возмещение уже выплачено, страховщик вправе требовать его возврата (либо возврата излишне выплаченной суммы).

Особый блок обязательств страхователя - обязательства при наступлении страхового случая, которые устанавливаются в договоре страхования и к которым относятся:

- извещение в случае необходимости компетентных органов о наступлении страхового случая;

- обращение в соответствующие организации и учреждения, за документами, подтверждающими размер причиненного ущерба;

- предоставление подтверждающих наступление страхового случая и размер причиненного ущерба документов страховщику;

- согласование со страховщиком порядка и перечня, а также места проведения работ по оказанию медицинских услуг; следует отметить, что указанный момент является спорным и существует необходимость его законодательного закрепления[145];

- обязательное согласование со страховщиком условий и размера возмещения вреда третьими лицами или лицом, причинившим такой ущерб.

При наступлении страхового случая страхователь вправе требовать от страховщика осуществления страховой выплаты.

Страхователь вправе в любое время отказаться от договора[146] страхования, если к этому моменту возможность наступления страхового случая не отпала, кроме случая заключения договора обязательного медицинского страхования.

Рассмотрим права и обязанности страховщика.

1. Страховщик обязан при заключении договора страхования ознакомить и выдать страхователю документ, подтверждающий заключение договора страхования и правила страхования. Как уже отмечалось, факт заключения договора страхования должен удостоверяться выданным страхователю полисом с приложением правил страхования или двусторонним документом. Текст правил может быть отпечатан на обороте полиса. Соблюдение указанной обязанности делает правила страхования обязательными для страхователя.

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

хового надзора в системе государственно-правовых институтов и его роли. страховой надзор государственный правовой 1. Государственный страховой надзор 1.1 История государственного страхового надзора в России Надо сказать, что орган страхового надзора – это не какое-то изобретение современных бюрократов. И в дореволюционной России существовал страховой надзор. В 1894 г. было утверждено « ...

... пользоваться для защиты не только гражданским, но и уголовным правом. Таким образом, приведенный материал показывает многообразие, сложность, взаимосвязь таких элементов правового статуса страховых компаний, как их права, обязанности и ответственность. Специально не рассматриваемая в отечественном и зарубежном законодательстве, эта проблема требует глубокой разработки и серьезного исследования с ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

0 комментариев