Понятие и правовое регулирование имущественного страхования

Страховая стоимость и страховая сумма

Особенности страховой выплаты

Понятие медицинского страхования, его сущность и виды

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Предмет, стороны и содержание договора медицинского страхования

На условиях «Полной страховой ответственности»

Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Понятие и элементы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Порядок заключения договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Содержание договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Навигация

Понятие медицинского страхования, его сущность и виды

Правовое регулирование страхования в Российской Федерации

273380

знаков

0

таблиц

0

изображений

1. Понятие медицинского страхования, его сущность и виды

Забота о здоровье каждого человека является одной из главных задач, стоящих перед государством. Сохранение здоровья как одной из главных ценностей является задачей, которую государство должно решать, прежде всего, правовыми и экономическими методами. Сочетание этих методов наиболее ярко проявляется в институте медицинского страхования. О.Ю. Шевченко и Т.А. Яковлева в работе «Страхование» в сфере личного страхования выделяют медицинское страхование как самостоятельный вид[49] страхования.

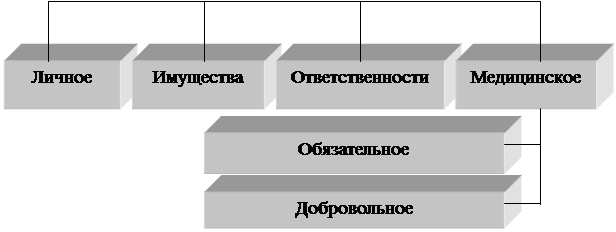

При этом медицинское страхование в зависимости от количества застрахованных и способа организации страхования делится на:

- индивидуальное страхование, осуществляемое за счет личных средств страхователя;

- коллективное, связанное со страхованием работников за счет средств работодателя[50].

По продолжительности медицинское страхование различается на:

- краткосрочное - договор заключается на год и менее;

- среднесрочное - договор заключается на срок от года до пяти лет;

- долгосрочное - срок действия договора пять и более лет. По мнению В.И Стародубова и Д.Р. Шиляева, разновидностью такого страхования является пожизненное страхование[51].

А.В. Тихомиров высказывает мнение, что по форме выплаты страхового обеспечения договоры медицинского страхования могут быть подразделены на:

- с единовременной выплатой страховой суммы;

- с периодическими выплатами страховой суммы[52].

Фогельсон Ю.Б. по форме уплаты страховых взносов классифицирует договоры страхования как:

- с единовременной уплатой страховых взносов;

- с уплатой взносов в рассрочку[53].

Таранов А.М., Савко О.Я. по степени регламентации медицинского страхования выделяют:

- добровольное медицинское страхование, проводимое в соответствии с желанием и возможностями страхователя;

- обязательное медицинское страхование, проводимое в силу закона[54].

Этой точки зрения придерживается и О.Ю. Шевченко[55].

В соответствии с Условиями лицензирования страховой деятельности на территории РФ[56] медицинское страхование представляет совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению выплат страхового обеспечения в размере частичной или полной компенсации дополнительных расходов застрахованного в медицинских учреждениях за медицинские услуги, включенные в программу медицинского страхования.

Из анализа действующего законодательства в области страхования вообще и медицинского страхования в частности следует, что предметом страхования в этом случае является здоровье застрахованного лица, а объектом - его имущественные интересы, связанные с возмещением затрат на лечение. Таким образом, страхование медицинских затрат является страхованием ущерба и защищает клиента от внезапно возникающих расходов[57].

Страховым случаем в медицинском страховании является обращение застрахованного в медицинское учреждение в связи с болезнью или определенным состоянием здоровья, которые требуют оказания медицинской помощи или услуг, предусмотренных программой страхования. Страховой случай считается урегулированным, когда по медицинским показателям исчезает необходимость в дальнейшем лечении[58].

Основной целью медицинского страхования является обеспечение граждан гарантией получения медицинской помощи при возникновении страхового случая за счет накопленных средств и финансирования медицинских профилактических мероприятий.

Из закона следует, что медицинское страхование в России с момента его возникновения в 1991 году традиционно проводится в двух формах: обязательной и добровольной[59].

Ведущая роль принадлежит обязательному медицинскому страхованию. По данным Госкомстата, на 1 января 2003 г. доля обязательного медицинского страхования в общем объеме страховых премий по медицинскому страхованию составляла 93,9%. В настоящее время зарегистрировано 1188 страховых компаний, осуществляющих медицинское страхование, причем 450 из них осуществляет добровольное медицинское страхование[60].

При этом обязательное медицинское страхование (далее ОМС) призвано решить ряд задач:

- обеспечение охраны здоровья населения;

- защита доходов граждан;

- финансирование здравоохранения;

- перераспределение средств, идущих на оплату медицинских услуг, между различными группами населения[61].

Нормативной базой ОМС является Закон «О медицинском страховании граждан РФ», принятый в 1991 г[62]. В соответствии со ст.1 данного Закона основополагающими принципами ОМС являются:

- всеобщность, которая реализуется в том, что все граждане РФ независимо от пола, возраста, состояния здоровья, места жительства, уровня материального благосостояния имеют право на получение медицинских услуг, входящих в программы ОМС;

- государственность, проявляющаяся в том, что именно государству принадлежат средства системы ОМС, именно государство разрабатывает механизм реализации социальных гарантий населению в области здравоохранения, а затем контролирует функционирование этой системы;

- некоммерческий характер, который связан с тем, что сама система ОМС является некоммерческой, вся получаемая прибыль используется для удовлетворения текущих потребностей и решения проблем ее дальнейшего развития[63].

Перечень видов медицинской помощи, профилактических и лечебно-диагностических мероприятий и их объемов, входящих в Базовую программу обязательного медицинского страхования различных контингентов населения Российской Федерации является обязательным для всей Российской Федерации в целом.

Базовая программа должна содержать медицинские стандарты амбулаторного и стационарного лечения, что в условиях отсутствия унификации при проведении лечебно-профилактических мероприятий в силу их специфики невозможно[64].

Такая ситуация приводит к тому, что часть необходимой медицинской помощи, а не только медицинская помощь и услуги, не входящие в программы ОМС, предоставляются населению на платной основе в рамках добровольного медицинского страхования. Фактически это означает, что добровольное медицинское страхование является дополнительным способом обеспечить здоровье граждан.

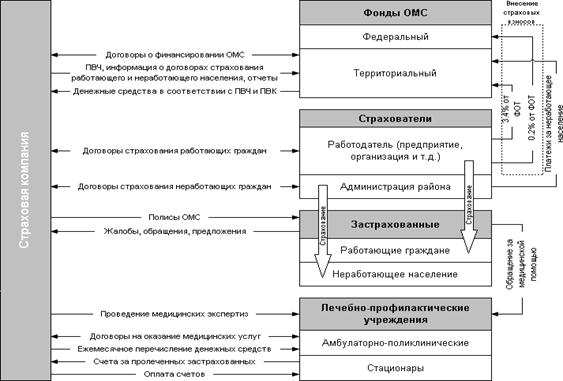

К числу субъектов ОМС в соответствии со ст.2 Закона «о медицинском страховании» относятся страхователи, застрахованные, страховщики, а также медицинские учреждения[65].

Застрахованные граждане РФ обладают именным полисом ОМС, который вручается им страховой медицинской организацией или, по ее поручению, работодателем. Полис предъявляется при обращении в любое медицинское учреждение, за исключением скорой медицинской помощи.

Страхователями являются юридические лица, уплачивающие страховые взносы за работающее и неработающее население.

Страховщиками - юридические лица, осуществляющие страхование.

В системе ОМС можно выделить три группы страховщиков, каждая из которых функционирует на своем уровне[66].

Первый уровень страхования в системе представляет Федеральный фонд ОМС, который осуществляет общее руководство страховой медициной[67].

Второй уровень представлен территориальными фондами ОМС, которые обеспечивают реализацию ОМС в каждом регионе[68].

Третий уровень представлен страховыми медицинскими организациями. В их задачи входит получение средств на осуществление ОМС и осуществление страховых выплат в виде оплаты медицинской помощи и услуг населению[69]. Таким образом, именно страховые медицинские организации играют роль основных страховщиков в системе ОМС.

Страховые медицинские организации могут быть созданы в любой, разрешенной законодательством форме, должны иметь уставный капитал не менее 1200 МРОТ и лицензию на осуществление медицинского страхования на соответствующей территории. В число их учредителей не могут входить органы управления здравоохранением и медицинскими учреждениями.

В число субъектов ОМС входят медицинские учреждения (поликлиники и больницы), непосредственно оказывающие помощь населению на средства ОМС. Их деятельность подлежит обязательному лицензированию и аккредитации (определению соответствия медицинской помощи и услуг, предоставляемых данным медицинским учреждением, профессиональным стандартам)[70].

Правовым обеспечением добровольного медицинского страхования (далее ДМС) являются федеральные законы «О медицинском страховании граждан РФ» [71] и «Об организации страхового дела в Российской Федерации»[72].

Добровольное медицинское страхование имеет много общего с обязательным страхованием и преследует ту же цель - обеспечение гражданам возможности получения медицинской помощи путем страхового финансирования.

Однако необходимо различать обязательное и добровольное медицинское страхование по следующим основаниям.

Во-первых, ДМС представляет собой вид коммерческого страхования.

Во-вторых, ДМС является дополнением к обязательному медицинскому страхованию. ОМС обеспечивает получение гражданами жизненно необходимой медицинской помощи и услуг в пределах установленного государством минимума, а ДМС предоставляет возможность получения высококвалифицированной помощи с использованием новейших достижений в области медицинской техники и технологий в условиях повышенного комфорта.

В-третьих, хотя обе системы являются страховыми, ОМС основана на принципе страховой солидарности, это означает, что в рамках ОМС происходит перераспределение средств, уплаченных страхователями, а ДМС - на принципе страховой эквивалентности, по которому застрахованный может получить только те виды услуг и только в таком объеме, за которые заплачено.

В-четвертых, в отличие от ОМС, где значительную роль играет государство, при добровольном медицинском страховании виды медицинской помощи и ее объем регламентируются желанием и финансовыми возможностями страхователя, выраженном в договоре добровольного медицинского страхования[73].

В-пятых, в ДМС существует прямая зависимость между размером страхового взноса и качеством, объемом и сроками лечения и компенсации за него, в ОМС - нет возможности вернуть страховой взнос, если медицинская помощь была не востребована[74].

К числу субъектов ДМС относятся страхователи, застрахованные, страховщики, а также медицинские учреждения.

Страхователями могут быть дееспособные физические или юридические лица, а застрахованными - любые физические лица. Однако надо отметить, что на добровольное страхование не принимаются лица, состоящие на учете в психоневрологических, туберкулезных, кожно-венерологических диспансерах, ВИЧ инфицированные и инвалиды 1 группы[75].

Страховщиками при проведении ДМС могут быть не только страховые медицинские организации, осуществляющие ОМС, но и любые страховые компании, имеющие соответствующую лицензию. Медицинские учреждения, работающие в системе ДМС, должны соответствовать тем же требованиям, что и при проведении ОМС. Принципиальное отличие состоит в том, что страховые компании в рамках ДМС работают только с лечебными учреждениями, располагающими высококвалифицированными специалистами и хорошей материально-технической базой, обладающими хорошей репутацией на рынке медицинских услуг.

Медицинские услуги в рамках ДМС оказываются в соответствии с Правилами страхования, которые определяются самим страховщиком с учетом требований законодателя[76], содержащими перечень медицинских услуг, входящих в страховое покрытие, лимиты ответственности страховщика по отдельным видам медицинских услуг, перечень медицинских учреждений, обслуживающих данную программу, периоды страхования.

При проведении добровольного медицинского страхования применяются три основных вида договоров.

Во-первых: по договору на условиях «гарантированного предоставления медицинских услуг при амбулаторном лечении» - застрахованному обеспечивается возможность получения лечения дому, осуществления на дому различных лечебно-диагностических манипуляций[77].

Во-вторых: По договору на условиях «гарантированного предоставления медицинских услуг при стационарном лечении» - застрахованному обеспечивается госпитализация в срок 1-3 дня с момента обращения за помощью, перевод в соответствующие лечебные учреждения из других стационаров, обслуживание с повышенной комфортностью, обеспечение лекарственными препаратами и медицинскими инструментами, консультирование высококвалифицированными специалистами, предоставление дополнительных льгот[78].

И, наконец, в-третьих: по договору на условиях «полной страховой ответственности» - застрахованному гарантируется комплексное обслуживание стационарными и амбулаторными медицинскими учреждениями[79].

Некоторые страховщики предлагают расширенные программы ДМС для привлечения клиентов. Такими программами, как правило, предусматриваются дополнительно: санаторно-курортное обслуживание, специализированная диагностика заболеваний, физиотерапевтические и оздоровительные процедуры, стоматологическое лечение, косметологическое лечение, лечение от инфекционных заболеваний, лечение определенных тяжелых заболеваний, иные виды медицинских услуг[80].

Обязательным элементом всех программ ДМС является контроль качества оказания медицинской помощи застрахованным квалифицированными экспертами страховой компании[81]. Это положение находит своё подтверждение в работах Парция Я.Е.[82], Серебровского В.И.[83]

В соответствии с Правилами ДМС не являются страховыми случаями обращения за медицинской помощью застрахованного в связи с ухудшением состояния здоровья или травматическими повреждениями, полученными в результате умышленных действий застрахованного, а именно:

- причинения себе телесных повреждений;

- покушения на самоубийство;

- совершения умышленного правонарушения;

- лечения методами, не признанными официальной медициной;

- нахождения в состоянии алкогольного, токсического или наркотического опьянения.

Также не являются страховыми случаями обращения за медицинской помощью в медицинские учреждения или получение медицинских услуг, не оговоренных договором ДМС[84].

Договоры ДМС заключаются на основании письменного заявления страхователя. Медицинское освидетельствование страхуемого лица не обязательно, но данные о состоянии его здоровья должны быть правдиво отражены в соответствующей анкете. В случае выявления факта искажения этой информации страхователем или застрахованным договор будет расторгнут, а виновная сторона будет обязана компенсировать страховщику понесенные им расходы. Получить оговоренные договором услуги в соответствующих медицинских учреждениях застрахованный может только после предъявления полиса ДМС.

Ряд авторов, в том числе и Котлер Ф. И.[85], Малеина М. Н., Жиляева Е.П., Жилинская Е.В., Семенов В.Ю., Петухова В.В., Андреева Е.Н.[86] выделяют еще одну разновидность медицинского страхования, стоящую особняком от остальных видов. К такому виду страхования необходимо отнести медицинское страхование граждан, выезжающих за рубеж. Страхование граждан, выезжающих за рубеж, - сложный, комплексный вид страхования, который невозможно классифицировать однозначно[87]. Основное содержание данного вида страхования составляет компенсация медицинских расходов, которые могут возникнуть в заграничной поездке вследствие внезапного заболевания или несчастного случая.

В страховании граждан, выезжающих за рубеж, покрытие распространяется только на зарубежные страны и не действует на территории постоянного проживания. Самая характерная черта страхования граждан, выезжающих за рубеж - включение в него страхования неотложной помощи[88].

Страхование неотложной помощи за рубежом - специфический вид страхования, объектом которого является незамедлительное оказание застрахованному помощи в определенных чрезвычайных ситуациях, иначе говоря, об оказании услуги в форме неотложной медицинской помощи.

В ситуации, связанной с заболеванием застрахованного, компенсация расходов на лечение будет являться предметом медицинского страхования, а вот вызов врача в ночное время или срочная госпитализация - предметом страхования неотложной медицинской помощи[89].

Организация данного вида страхования возможна в двух формах: компенсационной или сервисной.

В первом случае элемент страхования неотложной помощи отсутствует. Застрахованный в поездке не только самостоятельно оплачивает медицинские услуги, но и берет на себя их организацию. По возвращении на родину он на основании представленных документов получает от страховщика компенсацию тех расходов, которые включены в страховое покрытие [90].

Система компенсационного страхования широкого распространения не получила, так как неудобна ни страховщикам, ни их клиентам. Застрахованный в этом случае должен иметь при себе значительную денежную сумму, предназначенную для оплаты медицинских расходов.

Страховщик практически лишен возможности проверять обоснованность производимых расходов, процессы обращения за помощью, лечения.

Есть еще одна причина, препятствующая развитию компенсационного страхования. Так как наличие соответствующей страховки является необходимым условием получения визы для въезда гражданина России в большинство зарубежных стран. Национальные системы социального обеспечения этих государств не рассчитаны на оказание медицинской помощи туристам из России, поток которых значительно возрос. Поэтому наличие полиса в компенсационной форме, выданного российской страховой компанией, не является для консульств иностранных государств гарантией того, что возможные медицинские расходы российского туриста за границей действительно будут оплачены.

В силу этих причин преимущественное развитие получило страхование граждан, выезжающих за рубеж, в сервисной форме. Перед поездкой клиент заключает с отечественной страховой компанией договор страхования, который гарантирует ему оплату оговоренных медицинских расходов, а также оказание соответствующих услуг. В страховом полисе указаны телефоны сервисных центров, по которым застрахованный должен сообщить о факте болезни. С этого момента организацией и оплатой помощи застрахованному занимается сервисный центр, в распоряжении которого имеется разветвленная и отлаженная сеть поставщиков медицинских услуг, действующая на территории большинства стран и способная обеспечить застрахованному весь комплекс услуг.

Подобной деятельностью занимается ограниченное число узкоспециализированных организаций - страховых сервисных компаний[91].

В практике медицинского страхования за рубежом применяются централизованная (государственная), децентрализованная (частная, оплачиваемая самими страхователями) и смешанная системы обязательного медицинского страхования. Степень развития добровольного страхования в той или иной стране зависит от потребности в дополнительных услугах, не обеспечиваемых в рамках обязательного страхования, например, во Франции, Японии, Швейцарии, и возможностей отдельных групп населения оплачивать услуги высококвалифицированных врачей. С этой точки зрения можно выделить три основные системы страхования[92]:

- «замещающие системы» (Германия) позволяют определенным категориям людей покидать государственные системы страхования и страховаться частным образом. При этом качество и цены частного страхования строго контролируются государством;

- «дополнительные системы» (Франция) необходимы, когда государство не покрывает всю стоимость возможного и необходимого лечения и (или) обязательным медицинским страхованием охвачены не все слои населения;

- «дублирующие системы» (Великобритания, Испания) являются реакцией рынка на обязательные государственные системы, которые не удовлетворяют требованиям всего общества. Хотя практически все население застраховано государством, некоторые люди готовы платить дополнительно для того, чтобы обеспечить себе лучшее медицинское обслуживание.

Медицинское страхование обеспечивает защиту физических лиц от рисков, связанных со случаями оказания медицинской помощи застрахованному лицу до окончания срока страхования или необходимости лечения в течение этого времени. В основном является долгосрочным (накопительным) видом страхования.

Медицинское страхование может проводиться в различных видах: смешанное страхование, страхование выплаты к сроку.

Медицинское страхование предусматривает обязанности страховщика по осуществлению выплат страхового обеспечения в размере частичной или полной компенсации дополнительных расходов застрахованного лица в медицинских учреждениях за медицинские услуги, включенные в программу страхования. Медицинское страхование в России осуществляется в форме обязательного страхования и добровольного страхования.

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

хового надзора в системе государственно-правовых институтов и его роли. страховой надзор государственный правовой 1. Государственный страховой надзор 1.1 История государственного страхового надзора в России Надо сказать, что орган страхового надзора – это не какое-то изобретение современных бюрократов. И в дореволюционной России существовал страховой надзор. В 1894 г. было утверждено « ...

... пользоваться для защиты не только гражданским, но и уголовным правом. Таким образом, приведенный материал показывает многообразие, сложность, взаимосвязь таких элементов правового статуса страховых компаний, как их права, обязанности и ответственность. Специально не рассматриваемая в отечественном и зарубежном законодательстве, эта проблема требует глубокой разработки и серьезного исследования с ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

0 комментариев