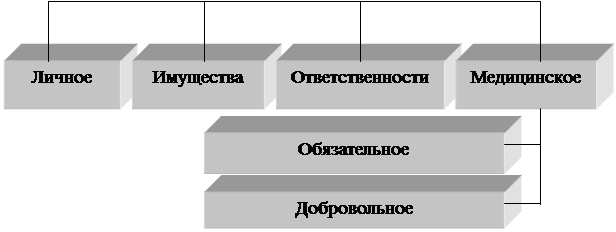

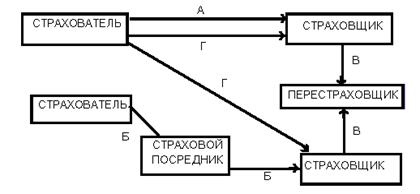

Понятие и правовое регулирование имущественного страхования

Страховая стоимость и страховая сумма

Особенности страховой выплаты

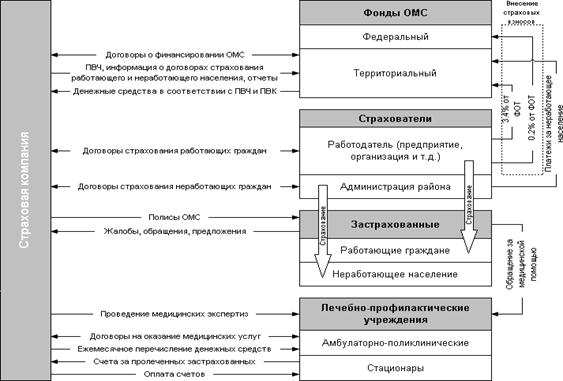

Понятие медицинского страхования, его сущность и виды

Сущность, порядок заключения и форма договора о медицинском страховании граждан

Предмет, стороны и содержание договора медицинского страхования

На условиях «Полной страховой ответственности»

Страховщик обязан при заключении договора определить страховую сумму и тариф, исходя из которого, производится расчет страховой премии

Страховщик обязан не разглашать сведения о страхователе кроме случаев, предусмотренных действующим законодательством Российской Федерации

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Понятие и элементы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Порядок заключения договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Содержание договора обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Навигация

Недействительность договора медицинского страхования влечет несоблюдение письменной формы

Правовое регулирование страхования в Российской Федерации

273380

знаков

0

таблиц

0

изображений

1. Недействительность договора медицинского страхования влечет несоблюдение письменной формы.

2. Недействительным может быть признан договор медицинского страхования, если он был заключен в пользу лица, не являющегося застрахованным лицом, без согласия застрахованного. Недействительность такой сделки признается по иску застрахованного лица, а в случае его смерти - по иску наследников.

3. Страховщик вправе требовать признания договора медицинского страхования недействительным, если будет установлено, что при заключении договора медицинского страхования страхователь сообщил заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения степени риска[157], когда эти обстоятельства не были известными, не должны были быть известны страховщику. Однако в случае, если такие основания уже отпали, страховщик не вправе требовать признания сделки недействительной.

4. Страховщик может потребовать признания договора недействительным, если вследствие обмана со стороны страхователя в договоре была указана завышенная страховая сумма, кроме того, страховщик вправе требовать возмещения причиненных ему этим убытков.

5. Ничтожным является договор медицинского страхования в части страховой суммы, которая превышает действительную стоимость медицинских услуг по программам обязательного либо добровольного медицинского страхования, в том числе, если такое завышение явилось следствием двойного страхования[158].

Иски о признании договора медицинского страхования недействительным и о применении его недействительности предъявляются в течение одного года с момента, когда истец должен был узнать или узнал об обстоятельствах, являющихся основанием для признания договора недействительным. Иски о применении последствий недействительности договора страхования, если он является ничтожной сделкой могут быть предъявлены в течение десяти лет с момента начала исполнения договора медицинского страхования.

Как следует из проведенного исследования, прекращение обязательств медицинского страхования регламентируется общими нормами. Однако специфика медицинского страхования требует более детального подхода к указанному вопросу и конкретизации гражданского законодательства.

Медицинское страхование является относительно новым институтом в страховании. Оно выступает подвидом личного страхования, поэтому правовое регулирование медицинского страхования подчиняется общим правилам о страховании. Помимо этого в законе выделены специальные, присущие только данному виду страхования нормы.

Предоставление услуг специфического медицинского страхования страховщиками осуществляется посредством заключения между ними и страхователями договоров обязательного и добровольного страхования.

III. СТРАХОВАНИЕ ЖИЗНИ И ЗДОРОВЬЯ СОТРУДНИКОВ ОРГАНОВ ВНУТРЕННИХ ДЕЛ

Профессиональная деятельность сотрудников органов внутренних дел связана с опасностью их гибели (смерти), причинения вреда здоровью. Такая опасность значительно возросла в последнее время в первую очередь из-за существующей в нашем обществе социальной нестабильности и напряженности. Поэтому задача создания системы гарантий социального и материального обеспечения сотрудников органов внутренних дел и членов их семей на случай гибели (смерти) или утраты профессиональной трудоспособности сейчас, как никогда, встает со всей остротой.

Наряду с традиционной системой пособий и компенсаций за вред, причиненный сотрудникам органов внутренних дел при исполнении ими служебных обязанностей, сегодня складывается принципиально новая система обязательного государственного страхования жизни и здоровья, позволяющая наиболее полно обеспечить имущественные интересы рассматриваемой категории граждан путем создания специальных страховых фондов[159].

В настоящее время отечественный рынок страховых услуг сотрудников органов внутренних дел находится в стадии формирования. В таких условиях одним из основных направлений деятельности государства по стабилизации сложившейся ситуации выступает развитие обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел.

1. Правовые основы обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел

Рассматривая обязательное государственное страхование жизни и здоровья, следует обратить внимание на то, что в настоящее время интересующие нас общественные отношения регулируют различные правовые нормы, содержащиеся в самостоятельных нормативных правовых актах, принятых как Государственной Думой, так и органами исполнительной власти. Данные нормы предусматривают обязательное государственное страхование одних и тех же категорий сотрудников бюджетной сферы, но на различных условиях.

Прежде всего, в качестве источников гражданско-правового регулирования обязательного страхования необходимо назвать международные акты.

Среди международных актов, обладающих непосредственным отношением к гражданско-правовому регулированию обязательного страхования, особое место занимают многосторонние договоры (конвенции), ратифицированные Россией. Относительно темы настоящего исследования в качестве примера можно привести Соглашение о порядке пенсионного обеспечения военнослужащих и их семей и государственного страхования военнослужащих государств-участников Содружества Независимых Государств, подписанное участниками Содружества Независимых государств (далее - СНГ) 15 мая 1992 г. в Ташкенте1, а также Соглашение о порядке пенсионного обеспечения и государственного страхования сотрудников органов внутренних дел государств-участников Содружества Независимых государств, подписанное участниками СНГ 24 декабря 1993 г. в г. Ашхабаде2.

Следующей по важности группой источников правового регулирования рассматриваемых отношений выступают нормативно-правовые акты Российской Федерации. Мы не будем останавливаться на тех актах, которые уже подверглись анализу выше. Кроме Гражданского кодекса и Закона об организации страхового дела имеется довольно большое число и других федеральных законов, включающих нормы гражданского права о страховании. Основную их часть составляют законы, содержащие положения об обязательном страховании.

Один из них - ФЗ РФ от 8 мая 1994 г. №3-ФЗ «О статусе депутата Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации»[160]. Статья 22 этого Закона предусматривает, что член Совета Федерации, депутат Государственной Думы подлежат обязательному государственному страхованию за счет средств федерального бюджета на сумму годового денежного вознаграждения депутата Государственной Думы на случай:

а) гибели (смерти) вследствие телесных повреждений или иного причинения вреда здоровью;

б) причинения увечья или иного повреждения здоровья.

В качестве примера можно также привести Федеральный закон от 21 ноября 1995 г. №170-ФЗ «Об использовании атомной энергии», согласно которому работники ядерных установок и иных аналогичных предприятий и некоторые другие лица подлежат обязательному страхованию личности от риска радиационного воздействия за счет собственников или владельцев (пользователей) объектов использования атомной энергии (ст. 18).

Статья 16 Закона РФ от 21 марта 1991г. №493-1 «О налоговых органах Российской Федерации»4 устанавливает обязательное государственное личное страхование всех работников этой службы.

Пункт 8 ст.15 Федерального Закона от 31 июля 1995 г. №119-ФЗ «Об основах государственной службы в РФ»[161] предусматривает право государственных служащих на обязательное государственное страхование здоровья и имущества в связи с исполнением ими должностных обязанностей.

Федеральным законом от 27 июля 2004 г. №79-ФЗ «О государственной гражданской службе Российской Федерации»[162] предусмотрены выплаты по обязательному государственному страхованию в случаях, порядке и размерах, установленных соответственно федеральными законами и законами субъектов Российской Федерации (п. 7 ст. 52)

Законом РФ от 11 марта 1992 г. №2487-1 «О частной детективной и охранной деятельности в Российской Федерации»3 установлено обязательное личное страхование за счет нанимателя лиц, работающих по найму и занимающихся частной детективной и охранной деятельностью (ст. 19).

Федеральным законом от 17 декабря 1994 г. №67-ФЗ «О федеральной фельдъегерской связи» закреплено, что «жизнь и здоровье лица начальствующего состава федеральной фельдъегерской связи подлежат обязательному государственному страхованию за счет средств федерального бюджета в порядке, определяемом законодательством Российской Федерации для сотрудников органов внутренних дел» (ст. 10.1.)4.

Законом РФ от 2 июля 1992 г. №3185-1 «О психиатрической помощи и гарантиях прав граждан при ее оказании»5 установлено обязательное государственное личное страхование врачей-психиатров и другого персонала, участвующего в оказании психиатрической помощи (ст. 22).

Законом РФ от 26 июня 1992г. №3132-1 «О статусе судей в Российской Федерации»[163] предусмотрено (п.1 ст.20) обязательное государственное личное страхование жизни, здоровья и имущества судьи, осуществляемое за счет федерального бюджета. При этом жизнь и здоровье судьи подлежат страхованию на сумму его пятнадцатилетней заработной платы.

Федеральный закон от 20 апреля 1995 г. №45-ФЗ «О государственной защите судей, должностных лиц правоохранительных и контролирующих органов»[164] предусматривает обязательное государственное страхование народных заседателей и присяжных заседателей, их обязательное государственное страхование производится за счет средств федерального или соответствующих других бюджетов.

Федеральный закон от 23 июня 1999 г. «О военных судах Российской Федерации»[165] предусматривает обязательное государственное страхование судей военных судов, а также работников аппаратов военных судов, Военной коллегии и Судебного департамента из числа военнослужащих за счет средств соответственно Верховного Суда РФ и Судебного Департамента.

Федеральным законом от 10 января 1996г. №5-ФЗ «О внешней разведке»[166] установлено обязательное государственное личное страхование всех сотрудников кадрового состава органов внешней разведки за счет средств федерального бюджета (ст. 22).

Федеральным законом от 3 апреля 1995 г. №40-ФЗ «О федеральной службе безопасности в Российской Федерации»[167] установлено обязательное государственное личное страхование сотрудников этих органов.

Федеральный закон от 17 января 1992 г. №2202-1 «О прокуратуре Российской Федерации»[168], предусматривает обязательное государственное страхование прокуроров и следователей за счет федерального бюджета.

Законом РФ от 9 июня 1993 г. №5142-1 «О донорстве крови и ее компонентов»[169] установлено обязательное личное страхование донора за счет средств службы крови на случай заражения его инфекционными заболеваниями при выполнении донорской функции (ст. 8).

Таможенный кодекс РФ[170] в п.4 ст.418 устанавливает обязательное государственное личное страхование должностных лиц таможенных органов Российской Федерации за счет средств Федерального бюджета. Условия и порядок осуществления обязательного государственного личного страхования должностных лиц таможенных органов определяются договором между федеральной службой, уполномоченной в области таможенного дела, и страховой организацией.

Федеральным законом от 21 декабря 1994 г. №69-ФЗ «О пожарной безопасности»[171] предусмотрено, что сотрудники, военнослужащие и работники Государственной противопожарной службы «подлежат обязательному государственному личному страхованию... за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации, а также средств предприятий, на которых созданы подразделения Государственной противопожарной службы» (ст. 9).

Согласно ст. 7 Закона РФ от 14 июля 1992г. №3297-1 «О закрытом административно-территориальном образовании»[172] «граждане, проживающие или работающие в закрытом административно-территориальном образовании, подлежат обязательному бесплатному государственному страхованию на случай причинения ущерба их жизни, здоровью и имуществу из-за радиационного или иного воздействия при аварии на предприятиях и (или) объектах».

Обязательное страхование гражданской ответственности за причинение вреда автотранспортными средствами предусмотрено многочисленными двусторонними международными договорами об автомобильном сообщении, участником которых является Россия, а также Федеральным законом от 25 апреля 2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев автотранспортных средств»[173].

Обычно обязательное страхование осуществляется за счет страхователя (п. 2 ст. 936 ГК). В некоторых случаях оно производится не за счет страхователя (например, п. 1 ст. 343 ГК РФ). Обязательное государственное страхование жизни, здоровья и имущества граждан осуществляется за счет соответствующего бюджета (п. 3 ст. 927 ГК РФ), который обычно указывается в соответствующем законе.

В силу правила п. 2 ст. 937 ГК РФ тот, кто не выполнил возложенную на него законом обязанность заключить договор страхования или выполнил эту обязанность ненадлежащим образом, тем самым обязывает себя выплатить страховое возмещение (страховую сумму) при наступлении страхового случая в полном соответствии с условиями того договора, который должен был иметь место.

Если договор страхования был заключен, но на худших условиях, нарушитель обязан заплатить разницу между тем, что заплатит страховщик, и страховым возмещением (страховой суммой), которая причиталась бы выгодоприобретателю по договору, заключенному на требуемых законом условиях.

Пункт 1 ст. 969 ГК РФ, допуская установление законом обязательного страхования жизни, здоровья и имущества определенных категорий государственных служащих, не раскрывает, какие именно категории имеются в виду.

Согласно п. 1 ст. 3 «Закона об основах государственной службы», государственным служащим признается гражданин Российской Федерации, исполняющий обязанности по государственной должности, которая, согласно п. 1 ст. 1 Закона, связана с определенным кругом обязанностей по исполнению и обеспечению полномочий государственного органа, образованного в соответствии с Конституцией; перечень государственных должностей дается в Реестре государственных должностей в Российской Федерации.

Пункт 1 указанной статьи понимает под государственными служащими более широкий круг лиц. Это следует из того, что ст. 15 Закона об основах государственной службы устанавливает обязательное государственное страхование всех государственных служащих, подпадающих под действие этого Закона, а не отдельных их категорий, как того требует комментируемая статья. Кроме того - и это, пожалуй, главное - в настоящее время действует ряд законов, установивших обязательное государственное, т.е. осуществляемое за счет соответствующего бюджета, страхование лиц, которые вообще вряд ли могут быть отнесены к категории государственных служащих в смысле вышеупомянутого Закона, хотя они работают по найму в государственных организациях. Перечень этих законов дан в комментарии к ст.935. Нет оснований считать, что обязательное государственное страхование лиц, не подпадающих под определение государственного служащего в трактовке Закона об основах государственной службы, должно быть отменено.

Абзац 2 п.1 ст.969 ГК РФ надлежит понимать в том смысле, что страхователем должен выступать тот орган федеральной исполнительной власти, на который эта обязанность возложена соответствующим законом и которому выделены из соответствующего (по-видимому, федерального) бюджета средства, необходимые для уплаты страховых взносов.

В соответствии с п.2 в качестве страховщиков могут выступать созданные государством страховые организации, либо иные организации (например, создаваемые для этих целей специализированные фонды, аналогичные Федеральному фонду обязательного страхования вкладов, предусмотренному ст. 38 Закона «О банках и банковской деятельности» от 3 февраля 1996 г. №17-ФЗ1), либо обычные страховые организации.

В соответствии с п.3 размер страховых взносов по данному виду страхования устанавливается соответствующими законами или иными правовыми актами, под которыми, согласно п.6 ст.3 ГК РФ, понимаются только указы Президента РФ и постановления Правительства РФ.

Беря за основу комплексный характер страхового законодательства, вряд ли допустимо ограничивать его состав лишь федеральными законами. Подзаконные нормативные акты составляют значительную группу источников правового регулирования рассматриваемых отношений. Поэтому, в состав страхового законодательства также могут входить подзаконные нормативные акты, такие как указы Президента РФ, постановления Правительства РФ, ведомственные акты. Перечисленные акты образуют федеральный уровень регулирования обязательного страхования, основанный на централизации управления экономикой. Так, указом Президента РФ «Об основных направлениях государственной политики в сфере обязательного страхования» от 6 апреля 1994 г. определены приоритетные направления в развитии обязательного страхования в России1.

Гражданско-правовые нормы о страховании могут содержаться и в нормативных актах министерств и иных федеральных органов исполнительной власти (ведомственные нормативные акты). Наряду с этим следует иметь в виду, что в соответствии с п. 7 ст. 3 ГК РФ министерства и иные федеральные органы исполнительной власти могут издавать акты, содержащие нормы гражданского права только в случаях и в пределах, предусмотренных законами, указами Президента РФ и постановлениями Правительства РФ.

В подавляющем большинстве случаев актами министерств и иных федеральных органов исполнительной власти утверждены правила обязательного государственного страхования служащих соответствующих министерств и ведомств.

Особая роль среди ведомственных нормативных актов, посвященных вопросам страхования, принадлежит приказам Департамента страхового надзора Министерства финансов РФ, ими определяется порядок выдачи и отзыва лицензий на осуществление страховой деятельности, формирования страховых резервов, регистрации правил отдельных видов страхования, а также решаются другие вопросы, относящиеся к организации страховой деятельности.

Представляется целесообразным более подробно рассмотреть источники правового регулирования обязательного государственного страхования сотрудников органов внутренних дел. Впервые обязательное государственное личное страхование сотрудников органов внутренних дел было введено постановлением Совета Министров СССР «О государственном обязательном личном страховании военнослужащих, лиц рядового и начальствующего состава органов внутренних дел» от 30 декабря 1990 г. № 1393.

Далее было принято соответствующее Постановление Совета Министров РСФСР от 4 июля 1991 года № 382 и принята Инструкция от 25 июля 1991 года «О порядке проведения государственного обязательного личного страхования лиц рядового и начальствующего состава органов внутренних дел в системе Министерства внутренних дел РСФСР»1.

Инструкцией и Постановлением Совмина регулировался порядок осуществления обязательного государственного личного страхования сотрудников органов внутренних дел через органы государственного страхования. Так, вводились перечень страховых случаев и размеры страховых сумм. В случае гибели или смерти сотрудника органов внутренних дел в период прохождения службы, либо до истечения одного года после увольнения со службы выгодоприобретателями становились его наследники (по предъявлении свидетельства о праве на наследство).

18 апреля 1991 г. был принят Закон РФ «О милиции» №1026-1[174] (далее - Закон о милиции), ст. 29 которого устанавливает, что «все сотрудники милиции подлежат обязательному государственному личному страхованию за счет средств соответствующих бюджетов, а также средств, поступающих в специальные фонды на основании договоров от организаций». Данная законодательная норма лишь указывала на обязанность МВД России заключить соответствующий договор, то есть на обязательность проведения государственного страхования сотрудников органов внутренних дел, но не регламентировала порядок его осуществления. Такой же отсылочный характер носила норма ст.53 «Положения о службе в ОВД РФ», утвержденного Постановлением Верховного Совета РФ от 23 декабря 1992 г.[175]

5 декабря 1995 года был издан Приказ МВД России № 459 «О создании закрытого акционерного общества "Страховая компания правоохранительных органов"» (далее - ЗАО «СКПО»). 11 августа 1996 г. договор обязательного государственного личного страхования между МВД России и Росгосстрахом был расторгнут. Затем, в порядке исполнения указанного приказа, 6 сентября 1996 г. МВД России заключает такой договор со страховой компанией СКПО, которая была специально создана, с учетом новых политических и социально-экономических реалий.

Образование ЗАО СКПО не изменило условия договора страхования, установленные Постановлением Правительства РФ от 5 апреля 1993 года № 295 и соответствующим приказом МВД России от 17 мая 1993 года № 234. Тем не менее, это позволило в целях более эффективного использования бюджетных средств, выделяемых МВД России на проведение обязательного государственного личного страхования, усилить контроль за их расходованием.

В настоящее время СКПО предлагает более эффективную систему централизованного сбора, обработки страховых документов и производства выплат страховых сумм застрахованным и членам их семей с использованием электронной системы платежей Сбербанка России путём перечисления причитающихся сумм на банковский счёт получателя. Теперь ЗАО СКПО еженедельно предоставляет в МВД России сведения о количестве поступивших документов, рассчитанных дел, сумме произведённых страховых выплат и средствах, необходимых для погашения имеющейся задолженности.

Новая система позволила сократить сроки доведения страхового обеспечения практически до каждого застрахованного. Она позволяет не только оперативно рассматривать и рассчитывать страховые дела, но и обеспечивать непрерывность проведения страховых выплат.

Еще одним существенным этапом совершенствования правового регулирования обязательного государственного страхования стал Федеральный закон от 28 марта 1998 г. № 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ, Государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции»[176], вступивший в силу с 1 июля 1998 г. (далее - Закон №52-ФЗ).

Данный закон стал в своём роде уникальным правовым актом. Так как посредством него впервые не только в истории МВД РФ, но и в истории МВД Российской империи и МВД СССР отношения в области социальной защиты сотрудников органов внутренних дел в виде обязательного государственного страхования их жизни и здоровья обрели комплексное правовое урегулирование.

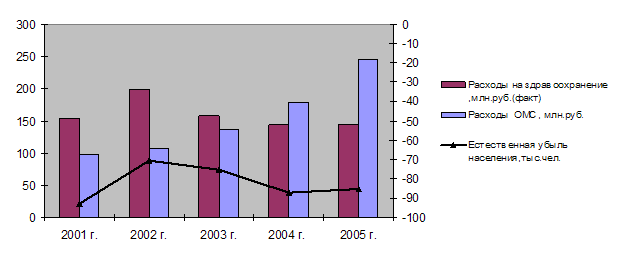

Страховая сумма, гарантированная и зафиксированная по размеру государством, является дополнительной формой социальной защиты имущественных интересов сотрудника органов внутренних дел, наряду с возмещением ущерба, причинённого здоровью сотрудника органов внутренних дел в связи с его служебной деятельностью. Поэтому страховые выплаты ни в коем случае нельзя воспринимать как полное возмещение ущерба здоровью, который сотрудник получил в период прохождения службы[177].

Закон №52-ФЗ установил государственные гарантии, порядок заключения и существенные условия договора обязательного государственного личного страхования значительного числа российских граждан, в том числе и сотрудников органов внутренних дел. Он предоставил страхователям право выбора на конкурсной основе соответствующей страховой организации, предложившей наиболее оптимальные условия проведения страхования. В нем предусмотрен особый порядок лицензирования и дополнительные меры контроля за деятельностью страховой организации.

В соответствии с Законом №52-ФЗ Правительство РФ приняло постановление от 29 июля 1998 г. №855 «О мерах по реализации Федерального закона «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ, сотрудников учреждений и органов уголовно-исполнительной системы и сотрудников федеральных органов налоговой полиции»[178]. Данное постановление утвердило два перечня: Перечень документов, необходимых для принятия решения о выплате страховой суммы и Перечень увечий (ранений, травм, контузий), относящихся к тяжелым или легким, при наличии которых принимается решение о наступлении страхового случая у лиц, застрахованных в порядке Закона №52-ФЗ.

В соответствии с Законом №52-ФЗ и соответствующим ему постановлением Правительства № 855, министр внутренних дел России издал Приказ МВД РФ от 16 декабря 1998 г. № 825 «Об обязательном государственном страховании жизни и здоровья в системе МВД России»[179]. Этот приказ отменил изданный от 17 мая 1993 г. приказ МВД РФ № 234 «Об обязательном государственном личном страховании в системе МВД России» и утвердил инструкцию о порядке проведения обязательного государственного страхования жизни и здоровья сотрудников органов внутренних дел, военнослужащих, граждан, призванных на военные сборы, в системе МВД России. На основании вышеперечисленных нормативных актов мы и будем в дальнейшем анализировать обязательное страхование жизни и здоровья сотрудников органов внутренних дел.

До настоящего времени источники правового регулирования обязательного государственного страхования не кодифицированы, нормы, содержащиеся в них, дублируются, а в некоторых случаях противоречат друг другу.

Похожие работы

... и родов, а также различные комбинации этих вариантов. Тарифы у различных компаний разные и зависят от предлагаемых программ ДМС. 2.3 Перспективы развития социальных функций медицинского страхования в Российской Федерации и Свердловской области Формирующиеся рыночные отношения на основе различных видов собственности изменили здравоохранение как социальный институт, в котором остались прежние ...

хового надзора в системе государственно-правовых институтов и его роли. страховой надзор государственный правовой 1. Государственный страховой надзор 1.1 История государственного страхового надзора в России Надо сказать, что орган страхового надзора – это не какое-то изобретение современных бюрократов. И в дореволюционной России существовал страховой надзор. В 1894 г. было утверждено « ...

... пользоваться для защиты не только гражданским, но и уголовным правом. Таким образом, приведенный материал показывает многообразие, сложность, взаимосвязь таких элементов правового статуса страховых компаний, как их права, обязанности и ответственность. Специально не рассматриваемая в отечественном и зарубежном законодательстве, эта проблема требует глубокой разработки и серьезного исследования с ...

... следить по различным изданиям, таким как Собрание законодательства Российской Федерации, Бюллетень нормативных актов министерств и ведомств. Глава 2. Гражданско-правовое регулирование договора страхования 2.1 Обязательное и добровольное страхование Под обязательным страхованием понимается такая форма страхования, при которой на страхователя законом возлагается обязанность страховать ...

0 комментариев