Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Анализ финансовой устойчивости

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

2.3 Анализ финансовой устойчивости.

После общей характеристики финансового состояния и его изменения за отчетный период следующей важной задачей методики анализа финансового состояния является исследование абсолютных показателей финансовой устойчивости предприятия. На данном этапе анализа мною было обнаружено некоторое несоответствие традиционной методики, предлагаемой Негашевым, Сайфулиным, Шереметом по отношению к существующей экономической ситуации. Это прежде всего связано с тем, что рыночная экономика Украины несколько отличается от классической рыночной экономики, на которую данная методика рассчитана. Поэтому, я посчитал целесообразным, выполнить анализ финансовый устойчивости в два этапа:

- использование традиционной методики и формулировка вывода по результатам анализа;

- приведение методики в соответствие с особенностями экономической ситуации, формулировка вывода и сравнение его с выводами традиционного анализа.

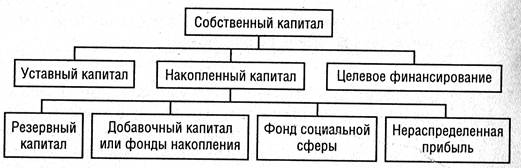

Для данного блока анализа имеет решающее значение вопрос о том, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ на него связан прежде всего с балансовой моделью, из которой исходит анализ. В условиях рынка эта модель имеет следующий вид:

F + Z + Ra = Ис + KT + Kt + Rp ,

где условные обозначения имеют тот же смысл, что и в таблице 2.2.

Учитывая, что долгосрочные кредиты и заемные средства направляются преимущественно на приобретение основных средств и на капитальные вложения, преобразуем исходную балансовую формулу

Z + Ra = [(Ис + KT) - F] + [Kt + Rp].

Отсюда можно сделать заключение, что при условии ограничения запасов и затрат Z величиной [(Ис + KT) - F]:

Z (Ис + KT) - F,

будет выполняться условие платежеспособности предприятия, т.е. денежные средства, краткосрочные вложения (ценные бумаги) и активные расчеты (дебиторская задолженность) покроют краткосрочную задолженность предприятия (Kt + Rp):

Ra Kt + Rp.

Таким образом, соотношение величины запасов и затрат и величин собственных и заемных источников их формирования, как и в прежней методике, определяет устойчивость финансового состояния предприятия. Обеспеченность запасов и затрат источниками формирования является сущностью финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов и затрат источниками есть причина той или иной степени платежеспособности (или неплатежеспособности), выступающей как следствие обеспеченности. [15, с.59]

Наиболее обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, получаемый в виде разницы величины источников средств и величины запасов и затрат. При этом имеется в виду обеспеченность определенными видами источников (собственными, кредитными, заемными), поскольку достаточность суммы всех возможных видов источников (включая краткосрочную кредиторскую задолженность и прочие пассивы) гарантирована тождественностью итогов актива и пассива баланса.

Основные показатели, характеризующие финансовую устойчивость, приведены в таблице, составленной по данным отчетности производственно-коммерческого объединения “Южкомсервис”.

Таблица 2.5

Анализ финансовой устойчивости производственно-коммерческого объединения (в грн.)

| Показатели | На начало периода | На конец периода | Изменения за период |

| 1 | 2 | 3 | 4 |

| 1. Источники собственных средств | 2400 | 2500 | +100 |

| 2. Основные средства и прочие внеоборотные активы | 1700 | 1700 | 0 |

| 3. Наличие собственных оборотных средств (стр. 1 - стр. 2) | 700 | 800 | +100 |

Продолжение таблицы 2.5

| 1 | 2 | 3 | 4 |

| 4. Долгосрочные кредиты и заемные средства | 0 | 0 | 0 |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 3 + стр. 4) | 700 | 800 | +100 |

| 6. Краткосрочные кредиты и заемные средства | 0 | 0 | 0 |

| 7. Общая величина основных источников формирования запасов и затрат (стр. 5 + стр. 6) | 700 | 800 | +100 |

| 8. Общая величина запасов и затрат | 3400 | 8700 | +5300 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8) | -2700 | -7900 | -5200 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 5 - стр. 8) | -2700 | -7900 | -5200 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр. 7 - стр. 8) | -2700 | -7900 | -5200 |

| 12. Трехкомпонентный показатель типа финансовой ситуации (S = {S(стр.9), S(стр. 10), S(стр.11)}) | (0, 0, 0) | (0, 0, 0) | - |

Рассмотрим подробнее данные, представленные в таблице 2.5.

Для характеристики источников формирования запасов и затрат используется несколько показателей, отражающих различную степень охвата разных видов источников:

наличие собственных оборотных средств, равное разнице величины источников собственных средств и величины основных средств и прочих внеоборотных активов:

Ec = Ис - F;

наличие собственных и долгосрочных заемных источников формирования запасов и затрат, получаемое из предыдущего показателя увеличением на сумму долгосрочных кредитов и заемных средств (этот показатель соответствует стоимости чистых мобильных средств (net working capital), равный разности оборотных активов (current assets) и краткосрочной задолженности (current liabilities), используемой в практике капиталистических фирм):

ET = (Ис + KT) - F = Ec + KT;

общая величина основных источников формирования запасов и затрат, равная сумме предыдущего показателя и величины краткосрочных кредитов и заемных средств (за исключением кредитов банков для работников):

E = (Ис + KT) - F + Kt = ET + Kt = Ec + KT + Kt.

Следует отметить, что все эти три показателя, как видно из таблицы 2.5, имеют одинаковую величину, так как в составе источников средств исследуемого предприятия отсутствуют долгосрочные и краткосрочные заемные средства.

Приближенность, оценочный характер показателя общей величины основных источников формирования запасов и затрат неизбежны при ограниченности информации, используемой в ходе внешнего анализа финансового состояния. Несмотря на эти недостатки показатель E дает существенный ориентир для определения степени финансовой устойчивости.

Трем показателям наличия источников формирования запасов и затрат (2.10.) - (2.12.) соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

излишек (+) или недостаток (-) собственных оборотных средств

Ec = Ec - Z;

излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат

ET = ET - Z = (Ec + KT) - Z;

излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат

E = E - Z = (Ec + KT + Kt) - Z .

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. На основе данных анализируемого предприятия также наблюдается равенство этих трех показателей из-за отсутствия использования долгосрочных и краткосрочных заемных средств. Ниже при идентификации типа финансовой ситуации используется следующий (трехкомпонентный) показатель:

S = {S(Ec), S(Ec), S(E)} ,

где функция S(x) определяется следующим образом:

Возможно выделение четырех типов финансовых ситуаций:

1) абсолютная устойчивость финансового состояния, встречающаяся редко и представляющая крайний тип финансовой устойчивости. Она задается условиями

Показатель типа ситуации S = (1, 1, 1);

2). нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность:

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств:

Финансовая неустойчивость считается в данной ситуации нормальной (допустимой), если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов готовой продукции и товаров (наиболее ликвидной части запасов и затрат). Если эти условия не выполняются, то финансовая неустойчивость является ненормальной (предкризисной) и отражает тенденцию к существенному ухудшению финансового состояния.

4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности:

По числовой информации, приведенной в табл. 2.5 , можно сделать следующее аналитическое заключение.

Согласно приведенной выше методике анализа финансовой устойчивости финансовое состояние производственно-коммерческого объединения “Южкомсервис” можно охарактеризовать как кризисное, так как на начало и конец отчетного периода наблюдался недостаток собственных и, тем более отсутствие, долгосрочных заемных источников формирования запасов и затрат.

Однако, делать такой вывод окончательным было бы необъективно. Следует учесть, в какой экономической ситуации находится данный хозяйствующий субъект. А экономические реалии таковы, что все большее распространение приобретает применение коммерческого (товарного кредита). Основные причины такой ситуации:

большое количество неплатежей (или сильная задержка), вызванное преимущественно предприятиями и организациями государственных форм собственности, что приводит к вымыванию и замораживанию на длительные сроки оборотных средств у хозяйствующих субъектов, прямо или косвенно обслуживающие вышеупомянутые предприятия и организации;

нехватка оборотных средств у предприятий из-за низкого покупательного спроса;

отсутствие у большинства хозяйствующих субъектов возможности получить заемные средства банковского сектора.

Вследствие этих и других обстоятельств использование коммерческого кредита становится практически единственным способом выживания в сложной экономической ситуации. Коммерческий кредит по своим свойствам и характеру все более отождествляется с банковским имея следующие сходные с ним признаки:

срочность - в договорах поставки оговаривается максимальный срок оплаты товара после его отгрузки, величина которого в последнее время приближается к краткосрочным ссудам банков. Поставщики вынуждены прибегать к таким уступкам, чтобы поддерживать объемы реализации на должном уровне;

платность - обычно, с увеличением сроков коммерческих кредитов, цена на отпускаемую продукцию несколько возрастает, что обусловлено временным изыманием у поставщика части оборотных средств. В данной ситуации для предприятий, не имеющих возможности получить банковский кредит, коммерческий кредит становится косвенным банковским кредитом, когда к банковскому кредитованию прибегает поставщик, имеющий возможность получить банковские средства, для пополнения временно изымаемых оборотных средств. Плата за кредит в этом случае включается поставщиком в цену товара.

Таким образом на основе вышеизложенного, можно сделать результаты анализа финансовой устойчивости более реальными, учитывая сложившиеся условия. Для этого кредиторскую задолженность за товары, работы и услуги, не оплаченные в срок следует принять равносильной краткосрочным кредитам и заемным средствам. Тогда аналитическая таблица примет следующий вид:

Таблица 2.6

Скорректированный анализ финансовой устойчивости производственно-коммерческого объединения “Южкомсервис” (в грн.)

| Показатели | На начало периода | На конец периода | Изменения за период |

| 1 | 2 | 3 | 4 |

| 1. Источники собственных средств | 2400 | 2500 | +100 |

| 2. Основные средства и прочие внеоборотные активы | 1700 | 1700 | 0 |

| 3. Наличие собственных оборотных средств (стр. 1 - стр. 2) | 700 | 800 | +100 |

| 4. Долгосрочные кредиты и заемные средства | 0 | 0 | 0 |

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 3 + стр. 4) | 700 | 800 | +100 |

| 6. Краткосрочные кредиты и заемные средства | 2000 | 8700 | +6700 |

| 7. Общая величина основных источников формирования запасов и затрат (стр. 5 + стр. 6) | 2700 | 9500 | +6800 |

| 8. Общая величина запасов и затрат | 3400 | 8700 | +5300 |

Продолжение таблицы 2.6

| 1 | 2 | 3 | 4 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3 - стр. 8) | -2700 | -7900 | -5200 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат (стр. 5 - стр. 8) | -2700 | -7900 | -5200 |

| 11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (стр. 7 - стр. 8) | -700 | 800 | -5200 |

| 12. Трехкомпонентный показатель типа финансовой ситуации (S = {S(стр.9), S(стр. 10), S(стр.11)}) | (0, 0, 0) | (0, 0, 1) | - |

Теперь, на основе откорректированных данных, можно увидеть, что к концу периода финансовая устойчивость предприятия несколько улучшилась, так как трехкомпонентный показатель типа финансовой ситуации приобрел следующее значение:

что соответствует неустойчивому финансовому состоянию, но никак не кризисному. Действительно, при такой группировке данных, на начало периода недостаток величины основных источников формирования запасов и затрат составлял всего 700 грн. (13% итога баланса), а к концу периода наблюдался даже их небольшой излишек в 800 грн. (6,5% итога баланса). С такими показателями о кризисном характере финансового состояния говорить не приходится, однако предприятию следовало бы искать заемные источники средств, а также увеличивать собственные.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев