Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Сущность и структура финансового анализа

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

1.1 Сущность и структура финансового анализа.

Для определения сущности финансового анализа как вида деятельности, с одной стороны, и как науки, с другой, необходимо дать определение основных составляющих его элементов. Такими элементами, по моему мнению, являются: финансы предприятия, структура средств предприятия, структура имущества предприятия, финансовое состояние предприятия, цели финансового анализа, субъекты финансового анализа, место финансового анализа как науки, взаимодействие финансового анализа с другими видами деятельности.

В условиях рынка финансы предприятий приобретают особенно важное значение. Выдвижение на первый план финансовой стороны деятельности предприятий является в последнее время одной из наиболее характерных черт экономической жизни развитых капиталистических стран. Возрастающую роль финансов предприятий следует рассматривать как тенденцию, действующую во всем мире.

Термин “финансы” происходит от латинского “financia” - денежный платеж. Финансовые отношения возникают в тех случаях, когда тем или иным способом (законодательным, договорным и т.д.) необходимо осуществить наличные и безналичные денежные платежи, а также когда платежи происходят фактически. Финансы предприятий являются системой отношений, которые связаны с их денежными платежами и возникают в процессе индивидуальных кругооборотов средств предприятий и источников этих средств. Другими словами, финансовые процессы предприятий заключаются в формировании их денежных доходов и расходов. Финансовые отношения имеют место между:

предприятиями при оплате разнообразных поставок, работ, услуг, реализации продукции, уплате и взыскании штрафных санкций;

предприятиями при взаимных финансовых вложениях (долевое участие, приобретение ценных бумаг, предоставление займов);

предприятиями и индивидуальными акционерами при распространении акций и выплате дивидендов по ним;

предприятиями и трудовыми коллективами в процессе расчетов по оплате труда;

предприятиями и подотчетными лицами, персоналом предприятий по операциям, не относящимся к расчетам по оплате труда , а также разными дебиторами и кредиторами;

предприятиями, арендаторами, вышестоящими организациями по арендным платежам;

предприятиями и государственным бюджетом при начислении и уплате налогов и санкций, целевом бюджетном финансировании, предоставлении налоговых льгот;

предприятиями и органами социального страхования, внебюджетными фондами при начислении и уплате страховых взносов, отчислений в Пенсионный фонд, Фонд занятости и т.д.;

предприятиями и банками в процессе кредитования и погашения кредитов, при уплате процентов, при осуществлении прочих видов банковского обслуживания.

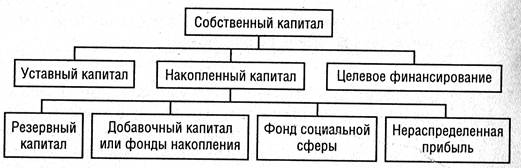

Финансы предприятий обслуживают непрерывный кругооборот средств предприятия и источников их формирования, заключающийся в снабжении, производстве, сбыте, получении и распределении финансовых результатов (выручки, прибыли), привлечении и возврате заемных средств. В процессе кругооборота происходит непрерывное изменение структуры средств предприятия и их источников, определяемой как соотношение между элементами имущества и элементами формирующего его капитала. Структура средств предприятия складывается как пропорция между стоимостными величинами основных средств и других внеоборотных активов, запасов и затрат, денежных средств, расчетов и других оборотных активов. Структура источников имущества предприятия - это пропорция между стоимостными величинами источников собственных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов, расчетов с кредиторами и других краткосрочных пассивов. Каждый из перечисленных агрегатов соответственно имеет свою структуру, определяемую более мелкими элементами.

Соотношение структуры средств предприятия и структуры источников их формирования в каждый фиксированный момент времени задает финансовое состояние предприятия, определение степени устойчивости которого является одной из наиболее важных задач финансового анализа. Операции, осуществляемые в ходе финансово-хозяйственного кругооборота и составляющие содержание процессов снабжения, производства, сбыта и т.д., непрерывно изменяют финансовое состояние предприятия. Совокупности однородных хозяйственных операций, воздействующих на финансы предприятия, образуют хозяйственные процессы. Их влияние на динамику финансового состояния и финансовых результатов предприятия, отражаемое в специфических системных экономических моделях, должно быть предметом исследования финансовой теории. Только на основе таких финансовых моделей может быть построена объективная, адекватная сложности финансово-хозяйственного кругооборота предприятия методика финансового анализа. [15, с.8]

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния. [24, с.5]

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Что касается субъекта анализа, то до настоящего времени наиболее широко была распространена концепция, согласно которой аналитик - это человек, занимающийся аналитической работой и подготавливающий аналитические записки (отчеты, доклады, выводы, комментарии) для руководства, то есть линейных руководителей различного ранга, обладающих правом принятия управленческих решений. Вероятно такой подход был оправдан в прежние годы, поскольку линейные руководители были существенно ограничены в проведении многовариантных расчетов временным параметром и имеющимися в их распоряжении техническими счетными средствами. Следствие такого положения - полная неспособность некоторого числа линейных руководителей понять содержание основных отчетных форм, взаимосвязи между ними, принципы формирования и экономический смысл ряда приводимых в них показателей, возможности использования их в финансовом анализе.

Согласно современным подходам субъектами анализа выступают, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. В различных литературных источниках субъекты анализа разбиваются на две группы.

К первой группе относятся собственники средств предприятия, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам - целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам - выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа - это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

По моему мнению, такая классификация носит сильно обобщающий характер и несколько условна. Чтобы исправить эти недостатки, следовало бы провести деление субъектов по нескольким основаниям. Так, например, одним из таких оснований могла бы быть степень доступности субъектов к информации о деятельности анализируемого предприятия. Тогда можно было бы выделить следующие группы субъектов:

1). Субъекты неограниченного доступа - лица, имеющие доступ ко всей информации анализа, включая элементы планирования, прогнозирования и другую информацию, которая может составлять коммерческую тайну или ноу-хау. К ним относятся: собственники средств предприятия, отдельные представители персонала, руководство предприятия.

2). Субъекты формального доступа - лица, которые имеют право доступа ко всей информации касательно бухгалтерского учета и отчетностей. Как правило, они не имеют права разглашения информации, к которой имеют доступ. К этой группе относятся: заимодавцы, налоговые органы, аудиторские фирмы, консультанты.

3). Субъекты внешнего доступа - лица, имеющие доступ к финансовым отчетностям предприятия, а также к информации, публикуемой и оглашаемой, только с разрешения руководящих органов предприятия. В эту группу входят поставщики, клиенты, пресса, профсоюзы и т.д.

Таким образом, из вышеизложенного видно, что не существует какой-либо одной универсальной классификации субъектов финансового анализа, и число таких классификаций может быть увеличено путем введения новых оснований.

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа.

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией.

Особенностями управленческого анализа являются:

ориентация результатов анализа на свое руководство;

использование всех источников информации для анализа;

отсутствие регламентации анализа со стороны;

комплексность анализа, изучение всех сторон деятельности предприятия;

интеграция учета, анализа, планирования и принятия решения;

максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Финансовый анализ делится также на внутренний и внешний.

Внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель - установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства.

Особенностями внешнего финансового анализа являются:

множественность субъектов анализа, пользователей информации о деятельности предприятия;

разнообразие целей и интересов субъектов анализа;

наличие типовых методик анализа, стандартов учета и отчетности;

ориентация анализа только на публичную, внешнюю отчетность предприятия;

ограниченность задач анализа как следствие предыдущего фактора;

максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Следует отметить, что анализ, проводимый в данной работе, как раз и представляет собой внешний анализ, так как в основном базируется на данных финансовой отчетности. Методика внешнего финансового анализа представляет большой интерес для каждого предприятия не только для целей оценки потенциальных партнеров, но и для собственной самооценки, осуществляемой с точки зрения внешних пользователей бухгалтерской отчетности. Любому предприятию далеко не безразлично, по каким показателям будут оценивать его финансовую деятельность возможные контрагенты, акционеры, кредиторы.

Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности предприятия. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. Об интересе к финансовому анализу говорит тот факт, что в последние годы появилось много публикаций, посвященных финансовому анализу, активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д.

Раскрывая сущность финансового анализа, необходимо также выяснить структуру и последовательность его осуществления. Как уже упоминалось выше, анализ, проводимый в данной работе, является преимущественно внешним. В связи с этим необходимо выделить следующие блоки анализа, составляющие его последовательность:

1) анализ финансового состояния предприятия:

общая оценка финансового состояния и его изменения за отчетный период;

анализ финансовой устойчивости предприятия;

анализ ликвидности баланса;

анализ финансовых коэффициентов;

2) анализ финансовых результатов деятельности предприятия:

анализ уровня, структуры и динамики абсолютных показателей финансовых результатов;

анализ рентабельности и деловой активности предприятия.

Оценка финансового состояния и его изменения за отчетный период по сравнительному аналитическому балансу, а также анализ абсолютных показателей финансовой устойчивости составляют тот основной исходный пункт, из которого должны логически развиваться остальные блоки анализа финансового состояния. Анализ ликвидности баланса, исходя из анализа устойчивости, должен оценивать текущую платежеспособность и давать заключение о возможности сохранения финансового равновесия и платежеспособности в будущем. Анализ финансовых коэффициентов (т.е. относительных показателей финансового состояния) позволяет сопоставлять финансовое состояние данного предприятия с финансовыми состояниями конкурентов и со среднеотраслевыми пропорциями между финансовыми показателями предприятий, а также проводить исследование динамики финансового состояния за ряд отчетных периодов. Сравнительный аналитический баланс и абсолютные показатели финансовой устойчивости отражают сущность финансового состояния. Ликвидность баланса и относительные показатели (финансовые коэффициенты) характеризуют внешние проявления финансового состояния, которые обусловлены его сущностью. Углубление анализа на основе данных учета приводит к задачам, относящимся преимущественно к внутреннему анализу. Так, например, исследование факторов финансовой устойчивости вызывает необходимость внутреннего анализа запасов и затрат, а уточнение оценки ликвидности баланса производится с помощью внутреннего анализа состояния дебиторской и кредиторской задолженности.

Анализ сущностных характеристик финансовых результатов заключается в исследовании уровня, структуры и динамики их абсолютных показателей. Углубление данного направления в рамках внутреннего анализа приводит к изучению и оценке факторов прибыли от реализации продукции (работ, услуг). Анализ внешних проявлений финансовых результатов происходит в ходе исследования относительных показателей рентабельности и деловой активности. Нормативные уровни данных показателей изучаются в камках внутреннего анализа оптимальных значений объемов производства, прибыли и издержек. При анализе динамики финансовых коэффициентов, вычисляемых на основе баланса, и относительных показателей рентабельности и деловой активности выясняются разнообразные взаимовлияния данных двух типов показателей между собой, отражающие тесную взаимосвязь финансового состояния и финансовых результатов деятельности предприятия, исследуются возможности укрепления устойчивости и повышения эффективности финансовой деятельности.

Таким образом, на основе вышеизложенного материала можно сделать следующие заключения:

финансовый анализ - деятельность, направленная на определение степени устойчивости и динамики финансового состояния предприятия, а также его перспектив;

финансовое состояние - соотношение структуры средств предприятия и структуры источников их формирования;

основная цель финансового анализа - получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами;

субъекты финансового анализа - как непосредственно, так и опосредованно, заинтересованные в деятельности предприятия пользователи информации. Субъекты могут классифицироваться по различным основаниям, в качестве которых могут выступать степень заинтересованности в финансовых результатах деятельности предприятия, степень доступности субъектов к информации о деятельности предприятия и т.д.;

финансовый анализ делится на внешний и внутренний - внутренний анализ проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния, а внешний осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности;

структура финансового анализа состоит из двух больших блоков - анализа финансового состояния (основной источник информации - Форма №1 финансовой отчетности) и анализ финансовых результатов деятельности предприятия (основной источник - Форма №2).

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев