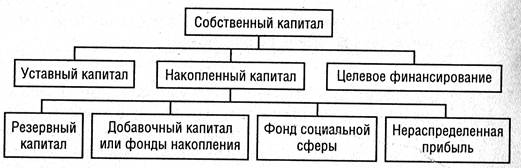

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Анализ уровня и структуры финансовых результатов деятельности объединения

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

2.6. Анализ уровня и структуры финансовых результатов деятельности объединения.

Финансовые результаты деятельности предприятия за определенный период времени характеризуются системой взаимосвязанных абсолютных показателей. К ним относятся: выручка от реализации продукции (работ, услуг), результат (прибыль или убыток) от реализации, сальдо доходов и расходов от внереализационных операций, балансовая прибыль или убыток, облагаемая налогом прибыль, чистая прибыль, остающаяся в распоряжении предприятия. Часть этих показателей содержится в “Отчете о финансовых результатах предприятия” (Форма №2) квартальной и годовой отчетности. Налогооблагаемая и чистая прибыль определяются расчетным путем на основе содержащихся в форме №2 данных. Все перечисленные показатели финансовых результатов связаны друг с другом определенными соотношениями.

Следует отметить, что не все показатели финансовых результатов деятельности подходят к анализу исследуемого предприятия. Рассмотрим схему вычислительных процедур наиболее применимых к данному предприятию показателей, их уровня и структуры.

1. Расчет прибыли (убытка) от реализации продукции (работ, услуг):

Pp = Np - Sp - GНДС - Ga,

где Pp - прибыли (убытки) от реализации продукции (работ, услуг); Np - выручка от реализации продукции (работ, услуг); Sp - затраты на производство реализованной продукции (работ, услуг); GНДС - налог на добавленную стоимость; Ga - другие акцизы.

Pp = 45000 - 35800 - 7500 = 1700 грн.

Модификация формулы (2.59), в которой в качестве результирующего показателя представлена выручка от реализации

Np = Sp + GНДС + Ga + Pp,

задает схему анализа ее структуры, динамики и структурной динамики.

Структура выручки от реализации исследуется на основе совместного рассмотрения абсолютных величин факторов выручки

(Sp, GНДС, Ga, Pp)

и удельных весов факторов в общей величине выручки

Здесь для удобства записи показатели представлены как компоненты многомерного вектора.

2). Расчет чистой прибыли:

Pч = Pp - Gн,

где Pч - чистая прибыль; Gн - налог на прибыль.

Pч = 1700 - 510 = 1190.

Для формулировки оценочных выводов необходимо соотнести величину чистой прибыли с показателями имущества предприятия и его источников :

На основе анализа финансовых результатов можно сделать следующие выводы. Выручка от реализации продукции предприятия составила 45000 грн. В составе выручки большую часть занимают расходы (80%). Налог на добавленную стоимость занимает в среднем 17% выручки (такой удельный вес, между прочим, соответствует обратной ставке НДС и не зависит от объема выручки или других обстоятельств). Удельный вес прибыли в выручке составляет всего 3%, что составляет 1700 грн. Величина чистой прибыли составляет 1190 грн., что составляет 10% имущества предприятия или 48% источников собственных средств. Низкий удельный вес прибыли в выручке от реализации, по моему мнению, объясняется не столько низкой эффективностью реализации, сколько желанием легально минимизировать величину налога на прибыль, подлежащего уплате. Это достигается путем увеличения расходов предприятия, о чем свидетельствует их большой удельный вес в составе выручки от реализации.

2.7. Анализ рентабельности и деловой активности.

Деловая активность предприятия в финансовом аспекте проявляется через скорость оборота его средств. Рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями деятельности предприятия.

Общая схема формирования рассматриваемых показателей представлена в табл. 2.9. В первой строке и первом столбце ее представлены возможные варианты соответственно числителя и знаменателя финансового коэффициента. На пересечениях второго и третьего столбцов и второй и третьей строк показаны три различных типа относительных показателей, получающихся при возможных сочетаниях числителя и знаменателя (исключение представляет пересечение второго столбца и второй строки, не дающее показателя).

Таблица 2.9

Схема формирования показателей рентабельности и деловой активности

| Финансовый результат/ Знаменатель финансового коэффициента | Выручка от реализации | Прибыль |

| Выручка от реализации | x | Рентабельность продаж |

| Показатель средств предприятия или их источников | Оборачиваемость средств предприятия или их источников | Рентабельность средств предприятия или их источников |

В обобщенном виде формулы финансовых коэффициентов, формируемых по данной схеме, выглядят следующим образом:

В данных формулах в качестве показателя прибыли, мною будет использоваться прибыль от реализации продукции.

Между рассматриваемыми финансовыми коэффициентами существует определенная взаимосвязь:

Эта формула показывает, что прибыльность средств предприятия или их источников обусловлена как ценообразовательной политикой предприятия и уровнем затрат на производство реализованной продукции (они комплексно отражаются в показателе рентабельности продаж), так и деловой активностью предприятия, измеряемой оборачиваемостью средств или их источников. Формула (2.70.) указывает пути повышения рентабельности средств или их источников (т.е. степени прибыльности использования капитала предприятия или его составных частей): при низкой прибыльности продаж необходимо стремиться к ускорению оборота капитала и его элементов и, наоборот, определяемая теми или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или ростом цен на продукцию, т.е. повышением рентабельности продаж.

Рассмотрим наиболее важные финансовые коэффициенты рентабельности и деловой активности.

Коэффициенты рентабельности (R):

1R) рентабельность продаж

где Np - выручка от реализации продукции; P - прибыль от реализации продукции. Рентабельность продажи анализируемого предприятия показывает, что на каждую гривну реализованной продукции приходится 0,04 грн. прибыли.

2R) рентабельность всего капитала фирмы

где Bср - средний за период итог баланса. Данный показатель рентабельности характеризует эффективность использования всего имущества предприятия.

3R) рентабельность основных средств и прочих внеоборотных активов

где Fср - средняя за период величина основных средств и прочих внеоборотных активов. На основе данного показателя определяется эффективность использования основных средств и прочих внеоборотных активов. Рентабельность основных средств анализируемого предприятия показывает, что на каждую гривну основных средств за отчетный период приходится одна гривна прибыли, что представляет собой очень большое, зачастую нереальное, соотношение. Данная ситуация возникла из-за низкой доли основных средств в имуществе предприятия, а не из-за высокой прибыли.

4R) рентабельность собственного капитала

где Иcср - средняя за период величина источников собственных средств предприятия. Как и рентабельность основных средств, данный показатель также имеет неоправданно большую величину, что обусловлено низким удельным весом источников собственных средств в составе пассива баланса.

5R) рентабельность перманентного капитала - отношение величины прибыли к средней за период величине долгосрочных кредитов и займов. Данный показатель невозможно определить из-за отсутствия в составе источников средств долгосрочных кредитов и заемных средств.

Коэффициенты деловой активности (А):

1А) коэффициент общей оборачиваемости капитала

где Np - выручка от реализации продукции (работ, услуг); Bср - средний за период итог баланса.

2А) коэффициент оборачиваемости мобильных средств

где Zср - средняя за период величина запасов и затрат; Raср - средняя за период величина денежных средств, расчетов и других активов.

3А) коэффициент оборачиваемости запасов и затрат

где Sp - затраты на производство реализованной продукции.

4А) коэффициент оборачиваемости дебиторской задолженности:

где raср - средняя за период дебиторская задолженность.

5А) средний срок оборота дебиторской задолженности

6А) коэффициент оборачиваемости кредиторской задолженности

где dпл - величина использования денежных средств за период; Rpср - средняя за период кредиторская задолженность.

7А) средний срок оборота кредиторской задолженности

8А) фондоотдача основных средств и прочих внеоборотных активов

где Fср - средняя за период величина основных средств и прочих внеоборотных активов.

9А) коэффициент оборачиваемости собственного капитала

где Иcср - средняя за период величина источников собственных средств предприятия.

На основе приведенных выше коэффициентов активности можно сделать следующее аналитическое заключение. Практически на одном уровне находятся значения коэффициентов общей оборачиваемости капитала, оборачиваемости мобильных средств и оборачиваемости готовой продукции. Это вызвано тем, что в составе источников средств, за счет которых формируются числители этих коэффициентов, доминирует удельный вес кредиторской задолженности. Кстати это суждение доказывается тем, что коэффициент оборачиваемости кредиторской задолженности практически составляет среднее арифметическое названных выше трех коэффициентов.

Интересным является соотношение показателей оборачиваемости дебиторской и кредиторской задолженностей. Значение показателя среднего срока оборота дебиторской задолженности составляет 7,71, что означает, что в среднем за отчетный период погашение дебиторской задолженности осуществлялось в течение примерно 8 дней. Можно было бы утверждать, что это немалый срок. Однако, следует учесть, что тот же показатель для кредиторской задолженности выше в 8,5 раз и составляет примерно 2 месяца. Такое соотношение является отражением своеобразной (и достаточно эффективной) организации сочетания политики коммерческого кредитования со стороны продавцов продукции и собственной политики коммерческого кредитования предприятия по отношению к покупателям.

Эффективное управление кредиторской и дебиторской задолженностями находит также свое отражение в достаточно высокой величине показателя оборачиваемости собственного капитала, которая в 3 раза превышает величину коэффициента общей оборачиваемости капитала.

На основании проведенного анализа финансового состояния производственно-коммерческого объединения “Южкомсервис” можно сделать следующие выводы.

За отчетный период имущество производственно-коммерческого объединения увеличилось на 6900 грн., составив в конце периода 12300 грн. Данное изменение было обусловлено исключительно ростом оборотных (мобильных) средств, поэтому удельный вес основных средств и других внеоборотных активов снизился на 17,7% и составил 13,8% имущества предприятия. Большая доля активов приходится на запасы и затраты, удельный вес которых возрос на 7,7%, составив 70,7% итога баланса. Отрицательным явлением можно назвать рост на 13,5% дебиторской задолженности и ее значительный удельный вес (15,4%) в составе имущества объединения.

Увеличение имущества предприятия на 6900 грн. было обеспечено ростом собственных средств на 1,4%, а на 98,6% покрывалось увеличением обязательств предприятия. Несмотря на рост источников собственных средств на 100 грн., доля имущества предприятия, покрываемая собственными средствами, уменьшилась на 24,1%. В составе источников средств наблюдается полное отсутствие кредитных и других заемных (долгосрочных и краткосрочных) источников. В то же время доля кредиторской задолженности и прочих краткосрочных пассивов предприятия увеличилась на 24,1%, достигнув 79,7% итога баланса. Отсутствие в составе источников средств предприятия долгосрочных и краткосрочных кредитов и других заемных средств свидетельствует о том, что единственным источником увеличения размера запасов и затрат явилось использование коммерческих (товарных) кредитов, о чем свидетельствует высокий удельный вес кредиторской задолженности.

С точки зрения устойчивости финансовое состояние производственно-коммерческого объединения можно охарактеризовать как неустойчивое и даже кризисное Об этом говорит недостаток общей величины средств для формирования запасов и затрат (сумма собственных источников средств и величины долгосрочных и краткосрочных заемных средств) к концу года в 7900 грн., что составляет 64,2% имущества. Для повышения устойчивости финансового состояния объединения руководству следовало привлечь заемные средства.

Характеризуя ликвидность баланса предприятия, можно сказать, что за отчетный период наблюдается возросший платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. К концу периода возросла величина быстро реализуемых активов, хотя недостаток величины наиболее ликвидных и быстро реализуемых активов это не могло существенно уменьшить. Медленно реализуемые активы (т.е. в основном запасы и затраты) в течение отчетного периода превышали долгосрочные пассивы, размер которых, собственно, равнялся нулю. Спасает предприятие в такой ситуации только то обстоятельство, что кредиторскую задолженность, учитывая специфику деятельности, можно перенести из разряда “наиболее срочные обязательства” к разряду “краткосрочные пассивы” (при этом величина платежного недостатка несколько сглаживается). Результаты расчета обобщающего показателя ликвидности показывают, что ликвидность за отчетный период упала в 1,2 раза.

Руководствуясь комплексной классификацией финансовых ситуаций по степени устойчивости и ликвидности баланса, приведенной на рисунке 2.3, по 22-балльной шкале производственно-коммерческое объединение находилось на 4-м месте в начале и на 8-м месте в конце анализируемого периода, что объясняется некоторым улучшением финансовой устойчивости. Однако, можно сказать, что уровню финансового положения очень далеко до идеального.

Анализ финансовых коэффициентов показал, что подавляющее большинство их не удовлетворяют нормальным ограничениям. К тому же за отчетный период произошло изменение их значений не в лучшую сторону. Наличие отрицательного изменения значения коэффициента автономии свидетельствует о том, что при росте товарооборота возросла зависимость финансово-хозяйственной деятельности от коммерческого кредитования. Данные тенденции подтверждаются также ростом коэффициента соотношения заемных и собственных средств почти в 3 раза. Маневренность, т.е. доля собственных оборотных средств в источниках собственных средств, незначительно возросла, оставаясь ниже оптимального уровня примерно в 1,5 раза. Доля имущества производственного назначения в имуществе предприятия упала в 2,6 раза. Обеспеченность запасов и затрат собственными источниками средств также снизилась, упав к концу периода практически до нуля.

Коэффициент абсолютной ликвидности, имея очень небольшую величину, снизился к концу периода до нуля, что говорит о снижении оперативной платежеспособности предприятия. Величина коэффициента ликвидности незначительно возросла, но все равно остается значительно ниже оптимального уровня. Коэффициент покрытия незначительно снизился, оставаясь ниже оптимального минимума примерно в два раза. Анализ финансовых коэффициентов также показывает негативность роста запасов и затрат только за счет увеличения размера кредиторской задолженности.

Выручка от реализации продукции предприятия составила 45000 грн. В составе выручки большую часть занимают расходы (80%). Удельный вес прибыли в выручке занимает всего 3%, что составляет 1700 грн. Величина чистой прибыли равняется 1190 грн., что составляет 10% имущества предприятия или 48% источников собственных средств.

Несмотря на неустойчивость финансового положения и низкую ликвидность баланса производственно-коммерческого объединения “Южкомсервис” достаточно высокими являются показатели рентабельности и деловой активности. Рентабельность всего капитала фирмы составила 19%. Низкий удельный вес основных средств и источников собственных средств в имуществе предприятия привел к тому, что рентабельность собственного капитала составила 69%, а рентабельность основных средств достигла 100%. Данные показатели свидетельствуют о том, что прибыль была получена в основном за счет эксплуатации привлеченного капитала.

Достаточно длительные сроки погашения коммерческих кредитов (2 месяца), которые предоставлялись поставщиками продукции, позволили сформировать достаточно выгодную собственную политику предприятия в области коммерческого кредитования. Средний срок погашения дебиторской задолженности составил примерно 8 дней, что в условиях украинской экономики и нехватки оборотных средств у покупателей положительно повлияло на рост спроса на продукцию. Однако руководству предприятия следовало бы добиваться сокращения сроков погашения обоих видов задолженности, чтобы добиться улучшения финансового состояния.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев