Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Закрепление

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

6. Закрепление.

Закрепление вопросов лекции будет происходить после изложения каждого вопроса лекции в форме ответа на вопросы студентов и в зависимости от их вопросов, в задавании встречных вопросов, которые касаются рассмотренного материала. В ходе практического занятия можно провести фронтальную беседу для закрепления и систематизации всего изложенного материала. Основными ее направлениями будут сферы рассматриваемых вопросов лекции с приведенными фактическими примерами и ответы на вопросы учеников.

Для закрепления материала и в качестве наглядных пособий будут использоваться формы финансовой отчетности (Приложения 1,2), на основе которых в коллективной обстановке рассчитываются показатели рентабельности, а также тестовое задание (Приложение 3), призванное оценить уровень усвоения темы.

3.7. Заключение.

После написания дидактического раздела выпускной работой по теме «Анализ рентабельности предприятия» были укреплены теоретические знания, получен практический опыт разработки дидактических материалов для занятий, исследованы источники психолого-педагогической и экономической литературы.

В ходе написания раздела была составлена психолого-педагогическая характеристика группы обучения. Также была разработана модель усвоения базы знаний, которая помогла конкретизировать цели обучения, выбрать формы и методы проведения занятий, разработать тестовые задания для проведения контроля знаний студентов. Рассмотрены формы организации и методы обучения, и в результате их анализа для проведения занятий были выбраны лекция и практическое занятие. В соответствии со структурой занятий подготовлены дидактические материалы и разработан план-конспект лекции по одному из разделов темы выпускной работы. Для проверки знаний, полученных на лекции были разработаны тестовые задания по вопросам темы.

В целом, задачи, поставленные перед написанием раздела “Дидактика” данной выпускной работы, достигнуты. Разработанные дидактические материалы позволяют применять их в процессе преподавания темы “Анализ рентабельности предприятия” в высшем политехническом училище и оценивать уровень полученных студентами знаний.

Приложение

Приложение 1

Таблица

Баланс производственно-коммерческого объединения “Южкомсервис” на 1.01.99г. (указаны только заполненные статьи баланса).

Единица измерения: тыс.грн.

| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| I. ОСНОВНЫЕ СРЕДСТВА И ДРУГИЕ ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства: | |||

| остаточная стоимость | 010 | 1,7 | 1,7 |

| первоначальная стоимость | 012 | 1,7 | 1,7 |

| Всего по разделу I | 070 | 1,7 | 1,7 |

| II. ЗАПАСЫ И ЗАТРТАТЫ | |||

| Производственные запасы | 080 | 0,5 | 0,3 |

| Товары: | |||

| покупная стоимость | 140 | 3,0 | 8,4 |

| товарная надбавка | 141 | 0,1 | 2,9 |

| продажная стоимость | 142 | 2,9 | 11,3 |

| Всего по разделу II | 150 | 3,4 | 8,7 |

| III. ДЕНЕЖНЫЕ СРЕДСТВА, РАСЧЕТЫ И ДРУГИЕ АКТИВЫ | |||

| Товары отгруженные, не оплаченные в срок | 160 | 0,1 | 0,1 |

| Дебиторская задолженность: | |||

| с бюджетом | 200 | 1,5 | |

| с прочими дебиторами | 240 | 0,3 | |

| Денежные средства: | |||

| расчетный счет | 270 | 0,2 | |

| Всего по разделу III | 320 | 0,3 | 1,9 |

| БАЛАНС | 330 | 5,4 | 12,3 |

| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

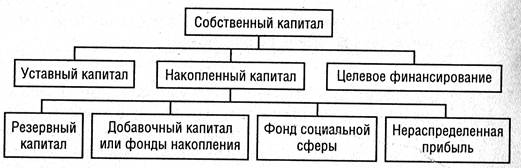

| I. КАПИТАЛ, ФОНДЫ И РЕЗЕРВЫ | |||

| Уставный фонд (капитал) | 400 | 1,7 | 1,7 |

| Специальные фонды и целевое финансирование | 425 | 0,7 | |

| Нераспределенная прибыль: | |||

| отчетного года | 480 | 0,8 | |

| Всего по разделу I | 495 | 2,4 | 2,5 |

| III. РАСЧЕТЫ И ДРУГИЕ КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Кредиторская задолженность: | |||

| за товары, работы и услуги, не оплаченные в срок | 640 | 0,6 | 2,3 |

| по бюджету | 670 | 0,8 | |

| по внебюджетным платежам | 680 | 0,2 | 0,5 |

| по страхованию | 690 | 0,2 | |

| по оплате труда | 700 | 0,4 | |

| с другими кредиторами | 720 | 1,4 | 6,4 |

| Всего по разделу III | 750 | 3,0 | 9,8 |

| БАЛАНС |

Приложение 2

Таблица

Отчет о финансовых результатах производственно-коммерческого объединения “Южкомсервис” за 1998 год (приведены только заполненные статьи).

Единица измерения: тыс.грн.

I. Финансовые результаты

| Наименование показателя | Код строки | Прибыли | Убытки |

| 1 | 2 | 3 | 4 |

| Выручка от реализации продукции (товаров, работ, услуг) | 010 | 45,0 | х |

| Налог на добавленную стоимость | 015 | х | 7,5 |

| Расходы на производство реализованной продукции (работ, услуг) | 040 | х | 35,8 |

| Прибыль или убыток отчетного года | 100 | 1,7 | |

| Нераспределенная прибыль (непокрытые убытки) отчетного года | 120 | 0,8 |

II. Использование прибыли

| Наименование направлений | Код строки | Отчетного года | Прошлых лет |

| 1 | 2 | 3 | 4 |

| Использовано на: | |||

| прочие цели | 260 | 0,9 |

III. Затраты на производство (издержки обращения)

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| Расходы на оплату труда | 310 | 2,7 |

| Отчисления на социальные мероприятия | 320 | 1,5 |

| Итого | 350 | 35,8 |

| Фактические объемы производства продукции (работ, услуг) | 360 | 35,8 |

V. Платежи в бюджет

| Наименование показателя | Код строки | Надлежит по расчету | Фактически внесено |

| 1 | 2 | 3 | 4 |

| Налог на добавленную стоимость | 610 | 0,3 | 1,9 |

| Фонд ликвидации последствий Чернобыльской катастрофы | 620 | 0,2 | 0,1 |

| Прочие налоги и платежи | 650 | 1,0 | 1,8 |

Приложение 3

Приложение 4

Приложение 5

Тестовое задание для оценки уровня усвоения знаний по теме “Анализ рентабельности предприятия”.

1. Рентабельность - это:

а). разница между величиной выручки и прибылью;

б). разница между прибылью и величиной выручки;

в). отношений прибыли к величине затрат;

г). разница между величиной выручки и величиной затрат.

Ответ: в (0,5 баллов).

2). К соотношениям, характеризующим рентабельность продукции, относятся:

а). отношение прибыли к величине выручки;

б). отношение величины долгосрочных заемных средств к размеру прибыли;

в). отношение прибыли с единицы изделия к ее себестоимости;

г). отношение прибыли к итогу баланса предприятия;

д). отношение прибыли от реализации продукции к ее стоимости в оптовых ценах предприятия.

Ответ: в,д (по 0,5 баллов за каждый правильный ответ).

3). Рентабельность собственного капитала предприятия определяется как:

а). отношение прибыли от реализации продукции, работ, услуг к выручке от реализации;

б). отношение прибыли к итогу баланса предприятия;

в). отношение прибыли к величине источников собственных средств предприятия;

г). отношение прибыли к величине долгосрочных кредитов и займов.

Ответ: в (0,5 баллов).

4). Отношение прибыли к величине долгосрочных кредитов и займов - это:

а). рентабельность продаж;

б). рентабельность всего капитала фирмы;

в). рентабельность перманентного капитала;

г). рентабельность основных средств.

Ответ: в (1 балл).

5). Рост цен на сырье и материалы при неизменной цене на продукцию предприятия:

а). приводит к росту рентабельности;

б). приводит к снижению рентабельности;

в). не влияет на показатель рентабельности.

Ответ: б (1 балл).

6). Рассчитайте рентабельность изделия, оптовая цена которого - 10 грн., а себестоимость - 8 грн.

Ответ: 0,25 или 25% (1 балл).

Оценка определяется как сумма баллов за правильные ответы.

Список использованной литературы

Нормативные акты Министерства финансов Украины

1). Наказ Міністерства фінансів України “Про затвердження обсягу і форм річного бухгалтерського звіту підприємств та Інтсрукції про їх заповнення” №139 від 18.08.95р. // Законодательство Украины. Информационно-справочная система. - 1999. - Февраль.

2). Наказ Міністерства фінансів України “Про квартальну бухгалтерську звітність підприємств” №19 від 08.02.97р. // Законодательство Украины. Информационно-справочная система. - 1999. - Февраль.

3). Інструкція Міністерства фінансів України “Про порядок заповнення форм річного бухгалтерського звіту підприємства” №55 від 9.08.93р. // Законодательство Украины. Информационно-справочная система. - 1999. - Февраль.

Специальная литература

4). Асмолов А.Г. Психология личности: Принципы общепсихологического анализа. - М.: МГУ, 1990- 367с.

5). Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1993. - 288 с.

6). Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. - М.: Финансы и статистика, 1997. - 480 с.

7). Вуд Ф. Бухгалтерский учет для предпринимателей. - М.: Аспери, 1992. - 415 с.

8). Друри К. Введение в управленческий и производственный учет. - М.: Аудит, 1994. - 560 с.

9). Журавлев В.И. Педагогика в системе наук о человеке. - М.: Педагогика, 1990.-164 с.

10). Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка. - К.: Издательство «Блиц-Информ», 1995 - 832c.

11). Ильина Т.А. Педагогика: Курс лекций. Учебное пособие для пед. институов. М.: Просвещение, 1984. - 495 с.

12). Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1998. - 512 с.

13). Крылова Т.Б. Выбор партнера: анализ отчетности капиталистического предприятия. - М.: Финансы и статистика, 1993. - 60 с.

14). Куписевич Ч. Основы общей дидактики. - М., - 1986 - 367 с.

15). Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учеб. Пособие. - М.: Высш. шк., 1997. - 192 с.

16). Немов Р.С. Психология: Учеб. Для студентов высш. пед. учеб. заведений: В 3 кн. Кн.1. Общие основы психологии. - 3-е изд. - М.: Гуманит. изд. центр ВЛАДОС, 1997. - 688 с.

17). Олейник А.И. Бухгалтерский учет на предприятиях Украины. - Харьков: Прапор, 1995 - 215 с.

18). Патров В.В., Ковалев В.В. Как читать баланс. - М.: Финансы и статистика, 1993. - 256 с.

19). Педагогика. Учебное пособие для пед. институтов / Под ред. Бабанского. Ю.К. - М.: Просвещение, 1983. - 608 с.

20). Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива, 1995. - 98 с.

21). Ткаченко Н.М. Бухгалтерский учет на предприятиях с разными формами собственности: Учеб. Пособие. - 2-е изд., перераб. и доп. - А.С.К., 1997. - 672 с.

22). Финансовый менеджмент / Под ред. Стояновой Е.С. - М.: Перспектива, 1993. - 268 с.

23). Финансовый менеджмент: теория и практика / под ред. Стояновой. Е.С. - М.: Перспектива, 1996 - 405с.

24). Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 1995. - 176 с.

25). Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа предприятия. - М.: Юни-Глоб, 1992. - 80 с.

Журналы и газеты

26). Додукало О. В. Как заполнить баланс предприятия // Свiт бухгалтерського облiку. - 1997 - №5 - с.57-59.

27). Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс - 1996 - №3 - с.18-25.

28). Турецкий Д. М. Отчет о финансовых результатах и их использовании - Форма №2 // Свiт бухгалтерського облiку - 1997 - №5 - с.60-66.

37

РАЗДЕЛ I. Сущность и методика анализа финансового состояния субъекта хозяйствования.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев