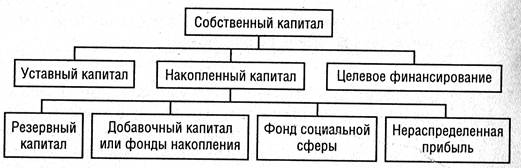

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Общая оценка финансового состояния и его изменения за отчетный период

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

2.2. Общая оценка финансового состояния и его изменения за отчетный период.

Основным исходным моментом для современной методики анализа финансового состояния является форма бухгалтерского баланса. В таблице 2.2 приведена форма баланса в агрегированном виде, а также условные обозначения итоговых величин по разделам баланса и некоторым наиболее важным группам статей внутри разделов.

Таблица 2.2

Баланс объединения (в агрегированном виде)

| АКТИВ | Условные обозначения | ПАССИВ | Условные обозначения |

| I. Основные средства и прочие внеоборотные активы | F | I. Источники собственных средств (Капитал, фонды и резервы) | Ис |

| II. Запасы и затраты | Z | II. долгосрочные пассивы | KT |

| Денежные средства, расчеты и прочие активы В том числе: дебиторская задолженность и другие оборотные активы Денежные средства и краткосрочные финансовые вложения | Ra ra d | Расчеты и прочие краткосрочные пассивы В том числе: Краткосрочные кредиты и займы Кредиторская задолженность и другие краткосрочные пассивы | Rt Kt Rp |

| БАЛАНС | B | БАЛАНС | B |

Обозначения из таблицы будут использованы ниже при записи формул преобразований и показателей анализа. Различные значения показателей на начало и конец периода различаются с помощью специального индекса или аргумента времени, например F1, F2 или F(t1), F(t2). Коды строк актива и пассива полной формы баланса также будут использоваться при описании алгоритмов анализа.

Наиболее полную и глубокую информацию о финансовом состоянии и его динамике можно получить при помощи построения на основе баланса предприятия специального сравнительного аналитического баланса. Впервые понятие и общая форма сравнительного аналитического баланса были предложены одним из создателей балансоведения Н.А. Блатовым в 20-е годы. Сравнительный аналитический баланс строится на основе бухгалтерского баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период. По замыслу Н.А. Блатова, эта специальная аналитическая таблица должна была давать “общую картину всех изменений в абсолютных и сравнительных величинах статей и групп баланса”. Сравнительный аналитический баланс замечателен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно осуществляет любой аналитик при так называемом чтении баланса, т.е. первоначальном ознакомлении с балансом. Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа, активно используемые в практике капиталистических фирм. В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса отдельных статей в итоге баланса. [24, с.45]

Все показатели сравнительного баланса можно разбить на три группы:

показатели структуры баланса;

показатели динамики баланса;

показатели структурной динамики баланса.

В таблицах 2.3 и 2.4 представлены актив и пассив сравнительного аналитического баланса, составленного на основе данных отчетности производственно-коммерческого объединения “Южкомсервис”. Рассмотрим его подробное описание по графам аналитической таблицы.

Таблица 2.3

Актив сравнительного аналитического баланса производственно-коммерческого объединения “Южкомсервис” (в грн.)

| Абсолютные величины | Удельные веса | Изменения | ||||||

| АКТИВ | на начало периода | на конец периода | на начало периода | на конец периода | в абсолютных величинах | в удель-ных весах | в % к величинам на начало периода | в % к изменению итога баланса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| I. Основные средства и прочие внеоборотные активы | 1700 | 1700 | 31,5 | 13,8 | 0 | -17,7 | 0 | 0 |

| II. Запасы и затраты | 3400 | 8700 | 63,0 | 70,7 | +5300 | +7,7 | +155,9 | +76,8 |

| III. Денежные средства, расчеты и прочие активы | 300 | 1900 | 5,5 | 15,4 | +1600 | +9,9 | +533,3 | +23,2 |

| В том числе | ||||||||

| дебиторская задолженность и прочие оборотные активы | 100 | 1900 | 1,9 | 15,4 | +1800 | +13,5 | +1800 | +26,1 |

| денежные средства и краткосрочные финансовые вложения | 200 | 0 | 3,7 | 0 | -200 | -3,7 | -100 | -2,9 |

| БАЛАНС | 5400 | 12300 | 100 | 100 | +6900 | 0 | +127,8 | +100 |

Таблица 2.4

Пассив сравнительного аналитического баланса производственно-коммерческого объединения “Южкомсервис” (в грн.)

| Абсолютные величины | Удельные веса | Изменения | ||||||

| ПАССИВ | на начало периода | на конец периода | на начало периода | на конец периода | в абсолютных величинах | в удель-ных весах | в % к величинам на начало года | в % к изменению итога баланса |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| I. Источники собственных средств | 2400 | 2500 | 44,4 | 20,3 | +100 | -24,1 | +4,2 | +1,4 |

| II. Долгосрочные пассивы | 0 | 0 | 0 | 0 | 0 | 0 | - | 0 |

| III. Расчеты и прочие пассивы | 3000 | 9800 | 55,6 | 79,7 | +6800 | +24,1 | +226,7 | +98,6 |

| в том числе | ||||||||

| краткосрочные кредиты и займы | 0 | 0 | 0 | 0 | 0 | 0 | - | 0 |

| кредиторская задолженность и прочие краткосрочные пассивы | 3000 | 9800 | 55,6 | 79,7 | +6800 | +24,1 | +226,7 | +98,6 |

| БАЛАНС | 5400 | 12300 | 100 | 100 | +6900 | 0 | +127,8 | +100 |

В графе 1 таблиц 2.3 и 2.4 указаны статьи и разделы актива и пассива баланса предприятия. Для того чтобы отразить главные, существенные черты финансового состояния, набор статей баланса может быть сильно агрегирован, вплоть до рассмотрения в первую очередь итогов разделов актива и пассива с выделением в некоторых разделах итогов больших групп однородных статей. Для описания алгоритма расчета сравнительного аналитического баланса используются следующие обозначения: ai(t1), ai(t2) - значения по i-й статье актива баланса предприятия на начало и конец отчетного периода; pj(t1), pj(t2) - аналогично для статей пассива баланса; B(t1), B(t2) - итог баланса предприятия. В качестве величин ai, pj могут выступать также итоги групп статей или разделов баланса.

В графах 2 и 3 отражаются абсолютные величины статей (или итогов их групп и разделов) актива и пассива баланса на начало и конец отчетного периода: a1(t1), pj(t1); ai(t2), pj(t2), i є I, j є J, где I, J - множества индексов статей актива и пассива.

В графах 4 и 5 отражены удельные веса величин статей в итоге баланса на начало и конец отчетного периода:

Здесь для упрощения записи не указывается аргумент начала и конца отчетного периода.

В графе 6 показаны изменения абсолютных величин статей за отчетный период:

В графе 7 показаны изменения удельных весов величин статей за отчетный период:

В графе 8 показаны изменения абсолютных величин статей в процентах к величинам на начало периода:

В графе 9 показаны изменения абсолютных величин статей в процентах к изменению итога баланса:

Для детализации общей картины изменения финансового состояния таблица, аналогичная сравнительному аналитическому балансу, может быть построена для каждого из разделов актива и пассива баланса. Так, например, может быть построена отдельная таблица для анализа структуры и динамики состояния запасов и затрат; анализа структуры и динамики основных средств и прочих внеоборотных активов, дебиторской задолженности, денежных средств и краткосрочных финансовых вложений, источников собственных средств, долгосрочных пассивов, краткосрочных кредитов и займов, кредиторской задолженности и прочих краткосрочных пассивов.

На основе табл. 2.3, 2.4 и подобных им проводится общий обзор изменения финансового состояния за отчетный период. Для приведенных в таблицах данных можно сделать следующее аналитическое заключение.

За отчетный период имущество производственно-коммерческого объединения “Южкомсервис” увеличилось на 6900 грн., составив в конце периода 12300 грн. Данное изменение было обусловлено исключительно ростом оборотных (мобильных) средств. За весь период абсолютный размер основных средств и прочих внеоборотных активов не изменялся, однако удельный вес снизился на 17,7% и составил 13,8%. Удельный вес запасов и затрат возрос на 7,7%, составив 70,7%. На 13,5% возрос к концу отчетного периода удельный вес дебиторской задолженности и прочих оборотных активов, равнявшийся к концу периода 15,4%. Основная доля дебиторской задолженности приходится на расчеты с бюджетом. Действительно, если посмотреть данные отчета о финансовых результатах, то можно обнаружить, что величина уплаченного в бюджет налога на добавленную стоимость на 1600 грн. превышает величину, надлежащую уплате по расчету. Это связано с большими закупками товара в конце отчетного периода, что привело к уменьшению удельного веса денежных средств на 3,7% и к их отсутствию в конце периода.

Увеличение имущества предприятия на 6900 грн. было обеспечено ростом собственных средств на 1,4%, а на 98,6% покрывалось увеличением обязательств предприятия. Несмотря на рост источников собственных средств на 100 грн., доля имущества предприятия, покрываемая собственными средствами, уменьшилась на 24,1%.

Удельный вес кредитных и других заемных (долгосрочных и краткосрочных) источников не изменился, оставаясь на нулевом уровне. В то же время доля кредиторской задолженности и прочих краткосрочных пассивов предприятия увеличилась на 24,1%, достигнув 79,7%. Отсутствие в составе источников средств предприятия долгосрочных и краткосрочных кредитов и других заемных средств говорит об отказе от использования банковских и иных кредитов, что носит вполне объективный характер. В сложившихся условиях местные банки отказываются предоставлять кредит без залога, что, учитывая характер деятельности предприятия и размер основных средств, делает получение кредита практически невозможным. В то же время, рост кредиторской задолженности явно свидетельствует о том, что руководство предприятия отдает предпочтение коммерческому кредиту, основными формами которого являются отгрузка товара “под реализацию” без предоплаты и частичная предоплата отгруженного товара.

Увеличение имущества предприятия, на первый взгляд, можно было бы приписать росту инфляционных процессов, имевшему место в августе-сентябре отчетного периода, и следовало бы при таких обстоятельствах привести показатели на начало и конец периода к сопоставимому виду, учитывая соотношения валют. Однако я посчитал это нецелесообразным изучив деятельность анализируемого предприятия и цены на продукцию. Во-первых, при падении покупательной способности гривны за отчетный период примерно в два раза, цены на продукцию предприятия (как закупочные, так и реализационные) возросли только примерно в 1,4 раза. К тому же реальный их рост наблюдался намного позже сильных инфляционных процессов. Во-вторых, предприятие имеет дело с продукцией только отечественного производства, влияние на стоимость которой со стороны соотношения предложения и спроса на национальную валюты незначительное и сильно запоздалое. В-третьих, анализируемое предприятие не проводит никаких операций с валютными ценностями, что делает невозможным получение инфляционного дохода в национальной валюте.

Следует добавить, что инфляционные процессы, а также отставание роста цен на строительные материалы за падением курса национальной валюты привели к росту спроса на продукцию предприятия, что я и считаю главной причиной роста размера имущества и товарооборота.

Для наглядного изображения структуры и динамики финансового состояния могут использоваться столбиковые диаграммы, получаемые на основе сравнительного аналитического баланса (графы 4 и 5 таблиц 2.3 и 2.4). При этом баланс представляется в виде двух смежных прямоугольников (т.е. имеющих общую сторону), один из которых представляет актив баланса, а другой - пассив. Каждый прямоугольник разбивается на сегменты, соответствующие разделам и наиболее важным группам статей баланса. Площади сегментов находятся по отношению к общей площади каждого прямоугольника в определенных пропорциях, соответствующих удельным весам итогов разделов и групп статей баланса в общем итоге баланса. Динамика финансового состояния также может быть отображена графически в виде сопоставления двух диаграмм на начало и конец отчетного периода или в виде последовательного ряда диаграмм построенных для нескольких отчетных дат. Пример такой столбиковой диаграммы, составленной на основе данных аналитического баланса анализируемого предприятия приведен на рис. 2.2. Обозначения, которыми помечены сегменты, соответствуют табл. 2.2.

Рис. 2.2. Диаграмма финансового состояния производственно-коммерческого объединения “Южкомсервис”.

Благодаря диаграмме качественные особенности финансового состояния воспринимаются непосредственно, в то время как для их определения по сравнительному аналитическому балансу требуется достаточно длительное изучение числового материала. Так на основе рис. 2.2 визуально наблюдается небольшой рост удельного веса денежных и других средств (разд. III актива) и падение удельного веса основных средств и других внеоборотных средств (разд. I актива), а в составе источников средств наблюдается рост кредиторской задолженности, а также полное отсутствие заемных источников формирования запасов и затрат.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев